物流企業運營車輛的中期更新策略*

2015-04-19 03:18:42曹細玉

武漢理工大學學報(交通科學與工程版) 2015年3期

阮 平 曹細玉

(電子科技大學中山學院 中山 528400)

物流企業運營車輛的中期更新策略*

阮 平 曹細玉

(電子科技大學中山學院 中山 528400)

根據某快遞企業多年統計數據對車輛單位距離運營成本與車輛行駛累計里程之間的線性假設和非線性假設兩種情況進行比較和驗證,證實了非線性假設是對線性假設的一種改進.進而建立了基于改進的車輛運營成本函數并綜合考慮貨幣價值的車輛更新決策模型.通過算例分析,探討了新車未來殘值期望、新車購買費用、新車運營費用與舊車運營費用的比值、舊車已運營年數單變量變化對車輛更新決策的影響.研究證明,一些資金充足的大型物流企業,實現運營車輛中期更新,是一種使企業受益的策略.

物流企業;車輛;中期更新;貨幣價值

0 引 言

隨著物流產業的快速發展,特別是與電子商務、大數據的耦合,越來越多的有識之士認為物流產業已經或將成為我國的支柱性產業.在物流的眾多職能中,運輸功能是物流的核心組成部分,物流過程中商品時間價值和空間價值的創造離不開運輸功能.由中國國家發展和改革委員會、國家統計局和中國物流與采購聯合會聯合發布的“2013年全國物流運行情況通報”顯示,我國運輸費用在物流總費用中所占比重超過50%.在我國,公路運輸市場是一個完全競爭性市場,競爭非常激烈,運輸公司采用各種措施降低成本,乃至危及運輸安全的超載超限現象屢禁不止.但是,反而是有一些科學合理的降低運輸成本的策略和方法并沒有引起運輸企業的重視,車輛更換策略是其中被嚴重忽視的一個.目前我國絕大多數運輸公司缺乏長期的戰略眼光和規劃,對于車輛更換策略也沒有清晰的概念,運輸公司在車輛更換決策的時候更多是依靠經驗和決策者的個人判斷.

車輛更新的理論基礎是設備經濟壽命理論.宣磊等[1]、湯二征等[2]、張淑玲等[3]分別用設備經濟壽命理論研究了不同行業設備的經濟壽命計算模型,他們的研究方法對運輸企業的車輛更新有一定借鑒作用,但是不同行業設備的成本構成和成本發生規律差別很大,這些經濟壽命計算模型并不能直接用于運輸企業以指導車輛的更新;鄒曄等[4]、韋宇[5]通過建立經濟壽命模型,分別計算了現有常規能源車輛以及新能源車的經濟壽命,并據此算出兩種更新方案下各自的年平均費用,得出更換新能源車是更優方案的結論,但是該研究忽略了貨幣的時間價值.本文在前人研究的基礎上,將作出以下幾點改進:(1)傳統的算法都假設車輛的消耗成本與行駛里程是線性關系,但是這種假設并不能完全反應實際情況,車輛的消耗成本與行駛里程之間更有可能是非線性的,本文將根據某運輸企業某型貨車的多年統計數據對線性假設和非線性假設兩種情況進行比較和驗證;(2)考慮貨幣時間價值;(3)考慮非同型車之間的更換,即動態考慮市場上出現的新車型因技術進步導致單位運營成本下降對車輛更新決策的影響.

1 問題描述和基本假設

假如某企業在N年前以K1元購置某型貨車用于運輸.其年均行駛里程為s,單位為km,折舊年限為M1年,屆時殘值Q1元,單位里程運行成本C1是行駛里程L1的函數.現在市場上出現的新型車輛的購置費用為K2元,設折舊年限M2=M1-N,屆時殘值為Q2元,單位里程運行成本C2是C1的r倍(r<1).假設企業可以無限期的經營下去,則企業將面臨這樣的決策:是繼續使用原有車輛,還是立即出售原有車輛并購置新車輛.假設出售原有車輛的凈現金流入量為S元,該企業有吸引力的最低收益率為i,平均通貨膨脹率為f.

2 決策分析模型

2.1 車輛運營成本函數

隨著車輛運營里程L的增加,車輛的運營成本C運越來越高,傳統的低劣化數值法假設C運是運營里程L的線性一元一次方程[6-7],也有學者提出這樣假設與真實情況的契合度并非最好,非線性假設可能更符合真實情況[8].這里將利用某快遞公司某型配送車輛的真實運營數據,分別對2種假設進行統計檢驗,以判斷哪一種假設更可信.

車輛的運營成本中有些成本項目的均公里費用是不會隨著運營里程的增加而變化的,比如胎耗費、保險費、車船使用稅等,這里只考慮那些均公里費用與決策變量L有關的運營成本項目.

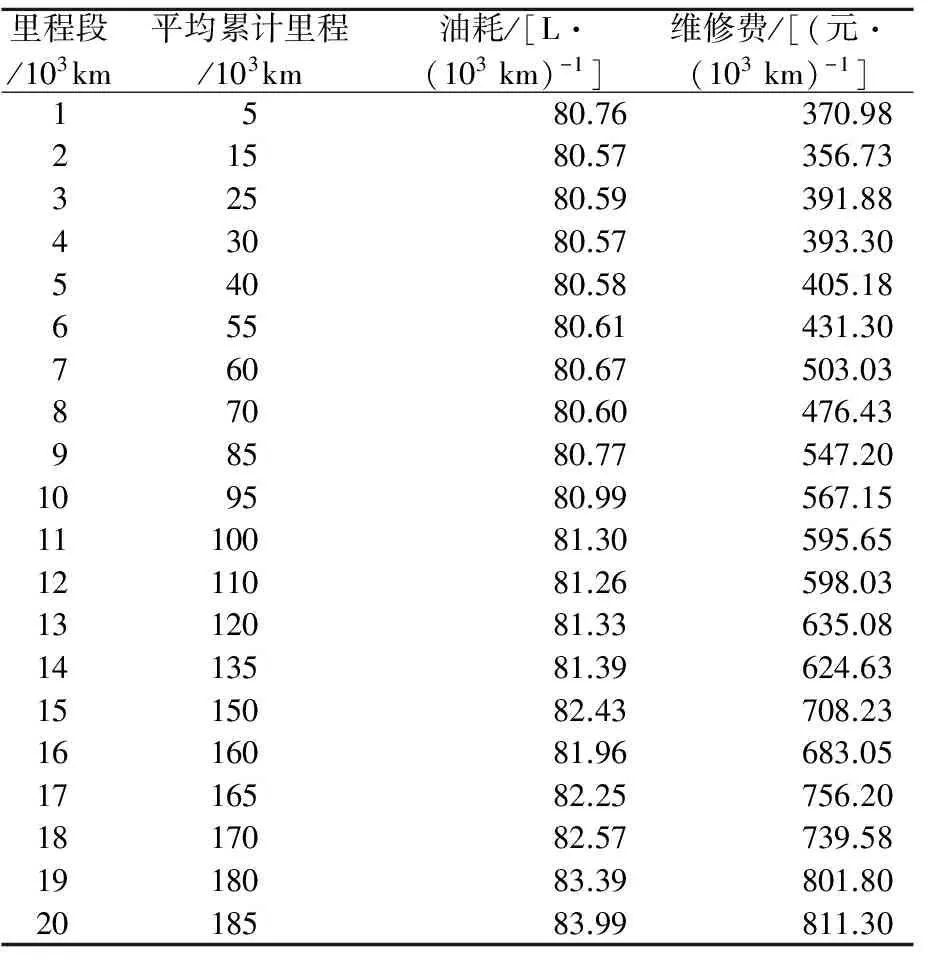

表1 某快遞公司某型同批次配送車每輛平均運營費用統計

若假設C運是運營里程L的線性一元一次方程,即C運=a+bL,取數據統計期間的平均油價7.77元/L,利用SPSS求得:a=939.679 0,b=2.630 8,SSE=635.11元,即:

C運=939.679 0+2.630 8L,預測誤差SSE=635.11元.

若假設C運是運營里程L的非線性方程,即C運=a+bL+cL2,同樣利用SPSS求得:a=959.957 8,b=1.992 9,c=0.003 3,SSE=579.07元,即:

C運=959.957 8+1.992 9L+0.003 3L2,預測誤差SSE=579.07元.

比較線性假設的預測誤差和非線性假設的預測誤差,顯然非線性假設擬合性更好.

2.2 貨幣價值

現有的固定資產折舊方法,要么忽略貨幣的時間價值,靜態的考慮固定資產的折舊,要么考慮貨幣的時間價值而忽略通貨膨脹因素.從企業投資和經營的角度看,并沒有反映貨幣的真實價值.

2.2.1 貨幣價值綜合影響率

貨幣時間價值是指在不考慮通貨膨脹的情況下在經濟周轉中一定量資金在不同時間點上的不同價值量.而現實的企業經濟活動不可能不考慮通貨膨脹因素.車輛更新屬于企業的經營和投資活動,因此要綜合考慮貨幣的時間價值和通貨膨脹.真實的貨幣價值一方面受通貨膨脹率的影響,另一方面受時間價值的影響.假設通貨膨脹率為f,企業有吸引力的最低收益率為i,綜合貨幣價值影響率為m,則有:

m=f+i+f×i

若f=5%,i=10%,則m=15.5%.

2.2.2 復利終值與復利現值

復利終值是指一次借貸,若干年后累積的本金和利息之和;復利現值則指未來若干年后的一筆資金貼現值.復利終值用F表示,復利現值用P表示,貨幣價值的變化綜合考慮時間價值和通貨膨脹,即用貨幣價值綜合影響率m取代投資收益率i.存在下面的關系:

式中:n為轉換年數.

2.2.3 等額年金

等額年金指的是一筆借貸資金在n年間,每年按一定利率償還數字相同的款額,通常用符號A表示.對于運輸車輛來說,其折舊費可看作一筆總資金,可對其進行等額年金的計算,計算年數為運輸車輛的折舊年限.等額年金可以選擇用現值計算,也可以選擇用終值計算,但為了避免預測的不確定性,通常采用現值來計算,公式如下.

2.3 車輛更新決策

企業甲運輸車輛是否更新的問題,可以轉化成這樣一個決策:另一家新成立的運輸企業乙,是選擇從企業甲那里購買舊車輛、還是選擇購買新車輛.

2.3.1 購買舊車輛

2.3.2 購買新車輛

比較AC(1)和AC(2)的大小,若AC(1)≤AC(2),則繼續使用舊車輛,否則購買新車輛.

3 算 例

繼續選擇利用上面提到的某快遞公司的相關數據來對車輛更新決策模型進行驗證.該快遞公司在3年前以每輛9.8萬元的價格購買了一批用于站點間配送,車輛的年均行駛里程為5萬km,設折舊年限為6年,屆時預計殘值為0.5萬元,其運營成本情況如表1所列;現市場上出現了燃油經濟性和技術可靠性更為優異的相同載重能力的車輛,購買費用為每輛10萬元,設折舊年限為3年,屆時預計殘值為5萬元,其單位距離的運營成本為舊款車的0.9倍.該快遞公司請了專業估價公司對當前舊款車的現價進行了評估,每輛估價為3萬元.考慮貨幣價值,設通貨膨脹率為5%,企業有吸引力的最低收益率為10%[9].

于是:S=30 000元,i=10%,f=5%,m=i+m+i×f=15.5%,M1=6,N=3,Q1=5 000元,s=75,C運=a+bL+cL2=1 297.347 8+4.089 6L+0.005 4L2,K2=100 000元,Q2=50 000元,M2=3,r=0.9.

利用車輛更新決策模型,計算如下.

=70 878(元)

=67 951(元)

由于AC(1)>AC(2),該快遞企業應該選擇更新車輛.

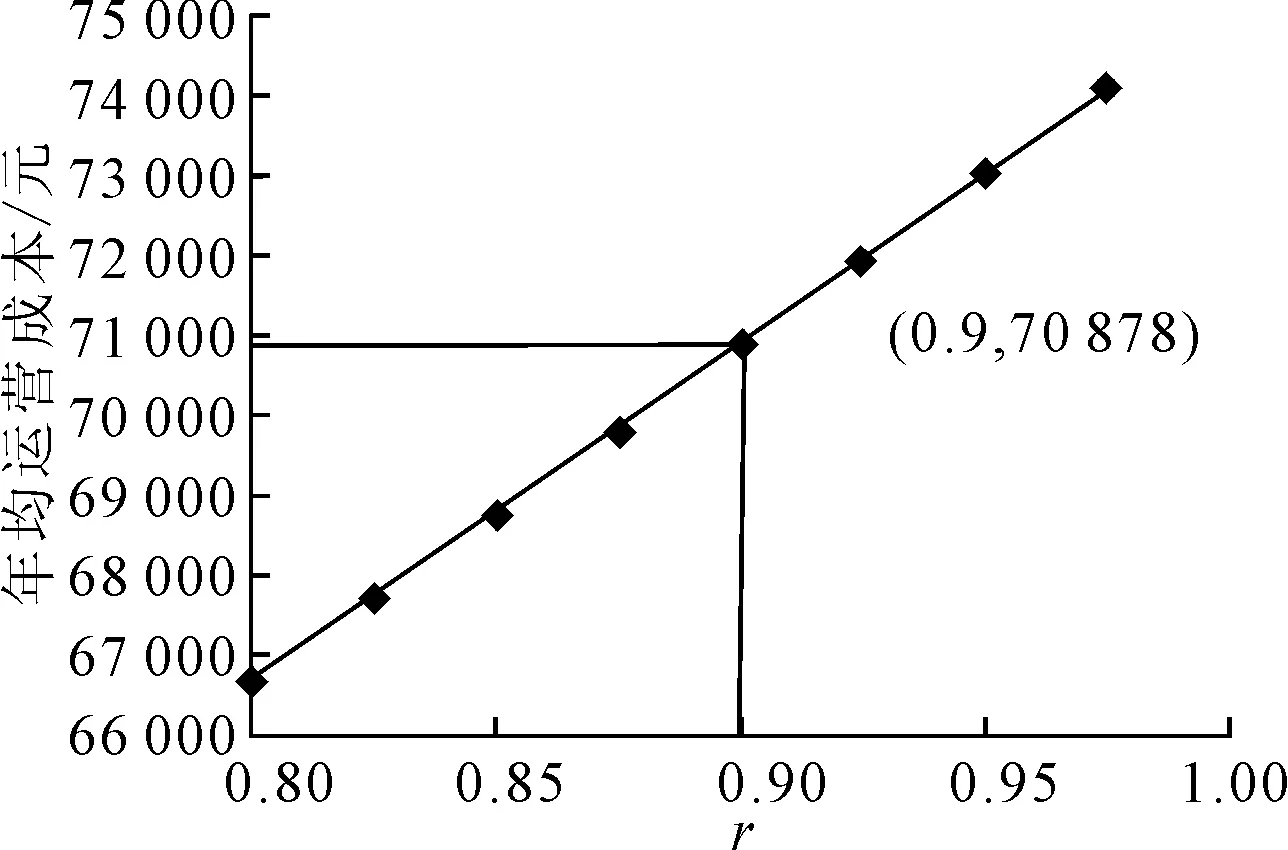

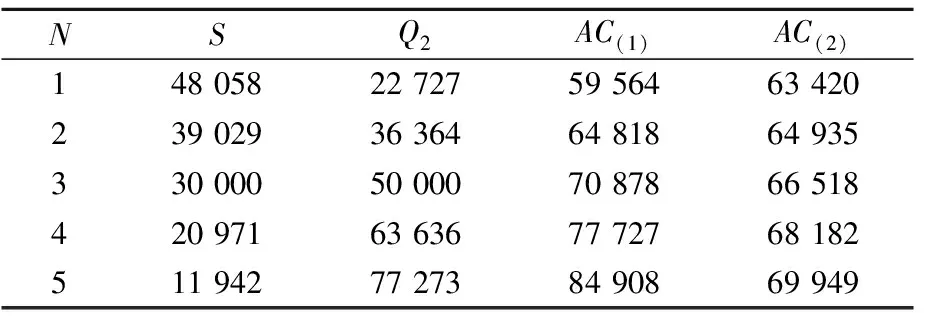

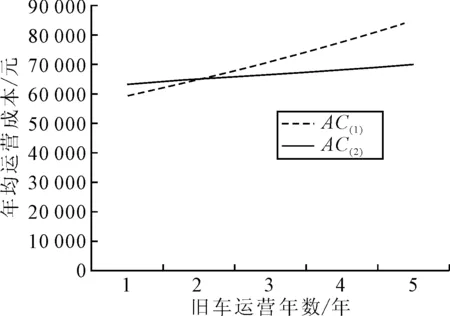

下面分別分析Q2,K2,r和N單變量變化對車輛更新決策的影響.

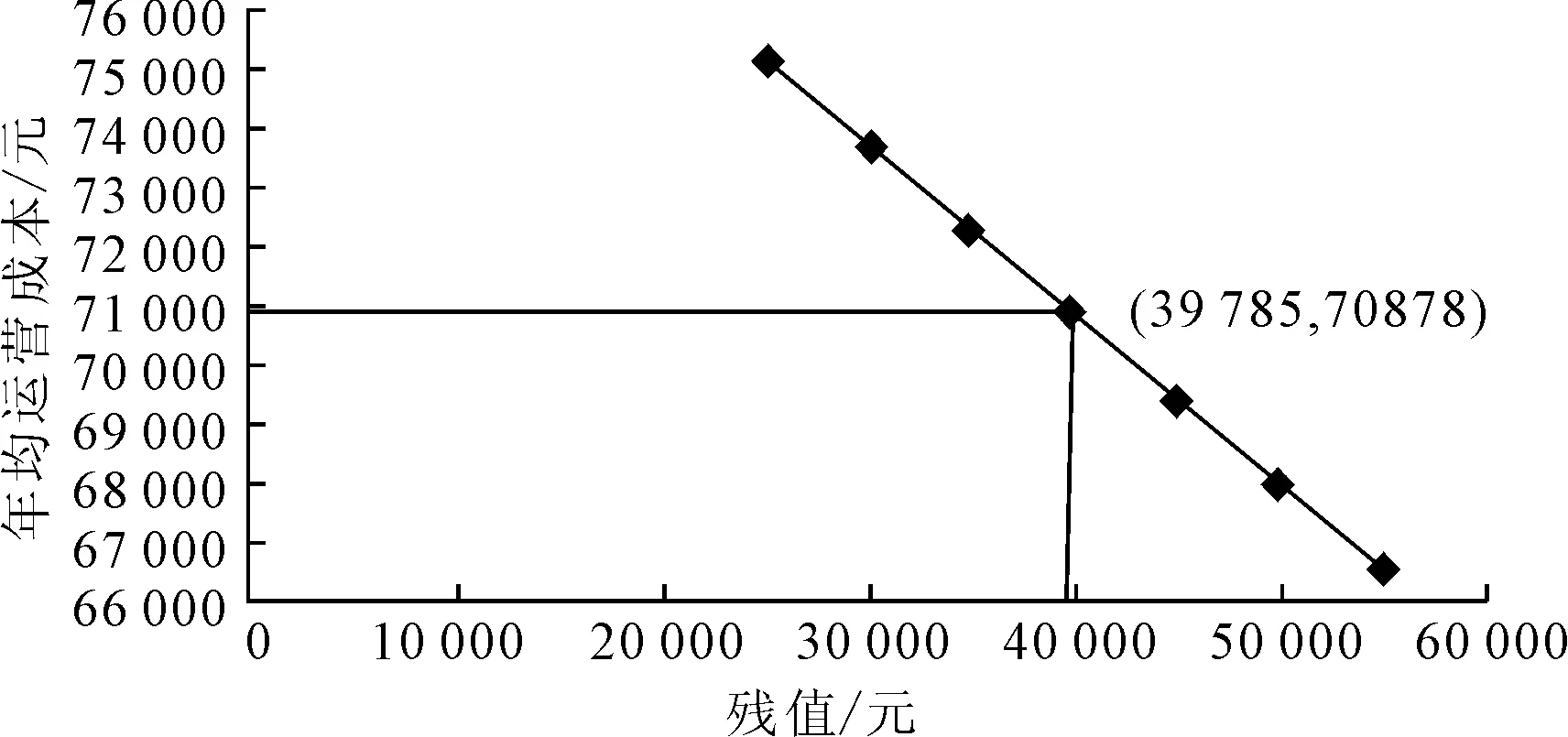

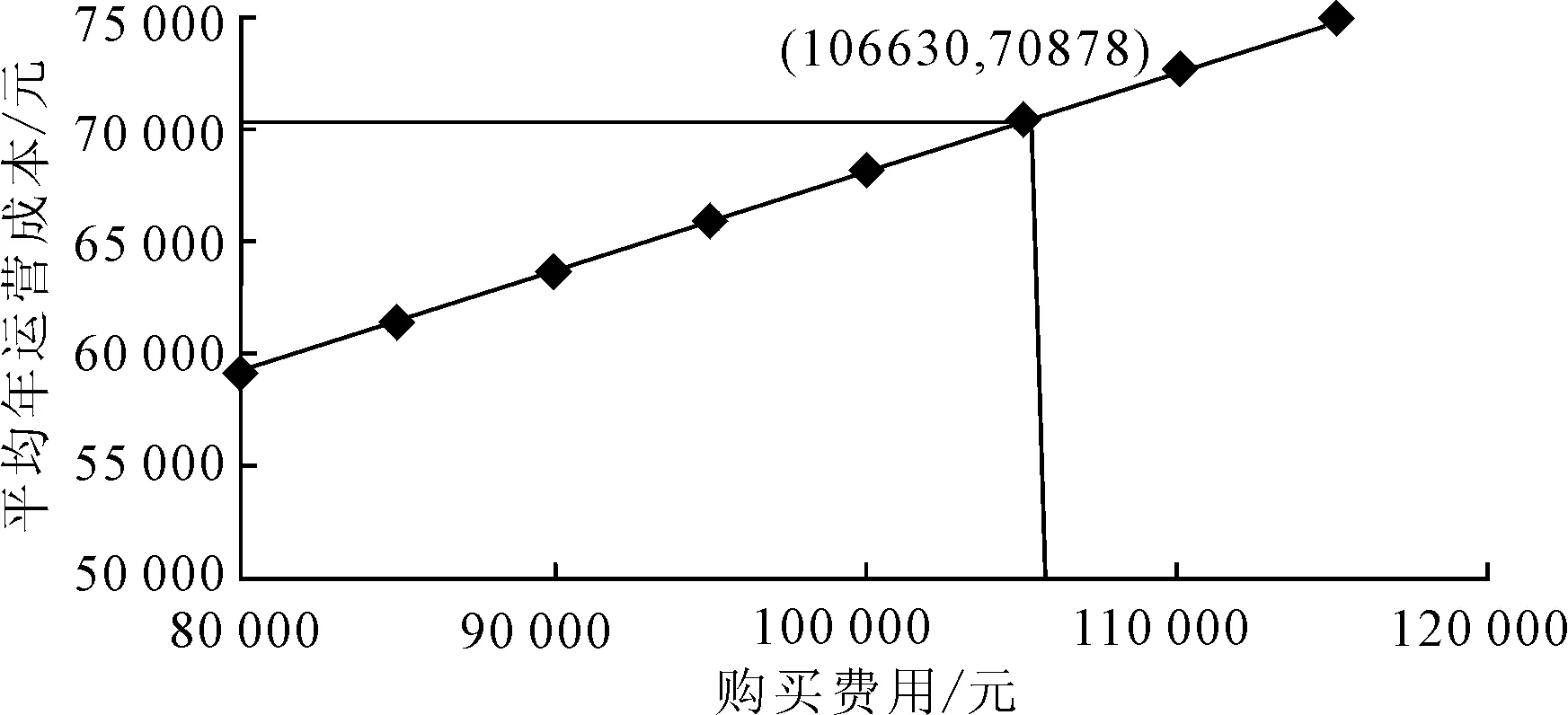

3.1 新車殘值預Q2對車輛更新決策的影響

AC(2)與Q2之間為線性關系,以Q2為橫坐標,AC(2)為縱坐標,它們的關系如圖1所示.在該算例中,Q2的臨界值為39 785元,即當Q2>39 785元時,AC(2) 圖1 新車殘值與新車年均運營成本的關系 3.2 新車購買費用K2對車輛更新決策的影響 AC(2)與K2之間為線性關系,以K2為橫坐標,AC(2)為縱坐標,它們的關系如圖2所示.在該算例中,K2的臨界值為106 630元,即在其他條件不變的前提下,當K2<106 630元時,AC(2) 圖2 新車購買費用與新車年均運營成本的關系 3.3 新車運營費用與舊車運營費用的比值r對車輛更新決策的影響 AC(2)與r之間為線性關系,以r為橫坐標,AC(2)為縱坐標,它們的關系如圖3所示.在該算例中,r的臨界值為0.9,即當r<0.9時,AC(2) 圖3 新車運營費用與舊車運營費用比值r與新車年均運營成本的關系 3.4 舊車已運營年數N對車輛更新決策的影響 舊車已運營年數N對AC(2)和AC(2)均有影響,且難以直接從公式中觀測,利用該算例數據進行數據仿真.該算例中N=3,其對應的S=30 000元,Q2=50 000元,若N取其他值,S和Q2必須要做適當的換算處理使其符合邏輯和常識.S表示的是舊車已運營N年后拿到舊車市場上去甩賣所獲得的收入,它等于車輛折舊余額與甩賣系數(舊車一般難以賣起價,甩賣系數為小于1的常數)的乘積,這里設舊車甩賣系數為30 000÷[98 000-(98 000-5 000)÷6×3]=0.582 5;Q2表示新車運行M1-N年后的殘值,它也等于車輛折舊余額與甩賣系數的乘積,這里設新車M1-N年后的甩賣系數為50 000÷[100 000-(100 000-5 000)÷6×3]=0.952 4. 以N為橫坐標,年均費用為縱坐標,AC(1)與AC(2)隨N變化的關系如圖4所示.隨著N的取值增大,AC(1)超過AC(2)并且差值越拉越大. 表2 N變化時對應的舊車年均費用和新車年均費用 元 圖4 舊車年均成本、新車年均費用與舊車已運營年數的關系 根據以上分析,易得到以下的結論:(1)其他條件不變,新車未來的預期殘值Q2越大,越有利于作出車輛更新(即用新車取代舊車)的決策;(2)其他條件不變,新車的購買費用K2越小,越有利于作出車輛更新的決策;(3)其他條件不變,新車運營費用與舊車運營費用的比值r越小,越有利于作出車輛更新的決策;(4)其他條件不變,舊車運營年限N越大,越有利于作出車輛更新的決策. 本文首先對計算車輛運營成本的傳統方法——低劣化數值法中的線性假設提出質疑,通過利用企業真實數據仿真,證實了非線性假設是對線性假設的一種改進.進而給出基于改進的車輛運營成本函數,并綜合考慮貨幣價值的車輛更新決策模型.最后,通過算例分析,探討了Q2,K2,r和N單變量變化對車輛更新決策的影響.本文的研究證明,一些資金充足的大型物流企業,關注并充分利用舊車市場,實現運營車輛中期而非終期更新,是一種使企業受益的好的決策. [1]宣 磊,邱革非.變壓器經濟壽命評估方法研究[J].云南電力技術,2013(3):12-14,32. [2]湯二征,何瑞銀.東方紅-1204型拖拉機經濟壽命的計算與分析[J].云南農業大學學報:自然科學版,2011(2):265-271. [3]張淑玲,馬紅霞.固定資產最佳更新時機分析[J].實驗室研究與探索,2006(7):881-883. [4]鄒 曄,陳丹青.低碳視角下物流企業配送車輛更新決策研究[J].物流工程與管理,2012(7):54-56. [5]韋 宇.基于成本視角的物流企業車輛更新探討[J].物流工程與管理,2013(5):68-71. [6]張 寧.設備低劣化狀態以馬爾可夫過程轉移的隊列維修單服務模型[J].系統工程理論與實踐,2003(4):7-10,36. [7]薛 揚,金彬彬.基于低劣化數值法的船閘底樞更新周期研究[J].水利水運工程學報,2013(4):12-17. [8]楊文波,丁岳維.非線性成本下的車輛經濟壽命模型擴展[J].財會月刊,2011,24:58-59. [9]葉寶忠.淺談時間價值下的固定資產折舊[J].經濟與管理,1997(1):29-30. Medium-term Renewal Strategy of Vehicles in Logistics Enterprises RUAN Ping CAO Xiyu (ZhongshanInstitute,UniversityofElectronicScienceandTechnologyofChina,Zhongshan528400,China) This paper compared two cases between linear hypothesis and nonlinear assumptions of vehicle operating cost in unit distance and vehicle miles according to the years of statistical data of a express enterprise, confirmed the non-linear hypothesis is an improvement of the linear hypothesis. Vehicle replacement decision model is established on the comprehensive consideration of improve vehicle operating cost function and monetary value. Finally through case analysis, the new car’s salvage value expectation in the future, new car purchase cost, the ratio of operating expenses of old car and new car, operating years of old car how to influence the vehicle replacement decision singly were probed. Studies suggest that well-funded and large logistics enterprises, achieving vehicles interim update, is a kind of benefit strategy to enterprise. logistics enterprise; vehicle; interim update; monetary value 2014-12-10 *廣東省自然科學基金項目(批準號:S2013010013437)、電子科技大學中山學院科研團隊培育基金項目(批準號:411YT01)資助 F252 10.3963/j.issn.2095-3844.2015.03.020 阮 平(1978- ):男,碩士,講師,主要研究領域為物流與供應鏈管理

4 結 束 語

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06當代水產(2022年3期)2022-04-26 14:27:04當代水產(2022年2期)2022-04-26 14:25:10河南電力(2021年5期)2021-05-29 02:10:00云南畫報(2020年9期)2020-10-27 02:03:26物流技術與應用(2019年8期)2019-09-04 03:29:56汽車觀察(2018年12期)2018-12-26 01:05:44電影(2018年12期)2018-12-23 02:18:48現代企業(2015年2期)2015-02-28 18:45:09商界(2014年12期)2014-04-29 00:44:03