天山股份(000877):傳統產業的沒落樣本

2015-04-20 07:30:41袁智慧

中國證券期貨 2015年4期

關鍵詞:新疆

袁智慧

然而,隨著中國經濟增速下行的壓力加大,作為傳統行業的天山股份,如同一個沒落的產業樣本,開始飽受產能過剩之苦,股價嚴重超跌

作為一家上市16年的傳統企業,新疆天山水泥股份有限公司(下稱天山股份,股票代碼000877)曾經有過輝煌歷史,即使是在2008—2011短短三年間,該股區間最大漲幅也曾經超過十倍以上。然而,隨著中國經濟增速下行的壓力加大,作為傳統行業的天山股份,如同一個沒落的產業樣本,開始飽受產能過剩之苦,股價嚴重超跌。

產能過剩 股價超跌

天山股份,1999年在深交所上市,是西北地區最大的水泥生產企業、全國重要的特種水泥生產基地。目前,公司建立了新疆水泥行業唯一的國家級企業技術中心,先后研制開發20多個品種的水泥,其中18個品種填補區內外水泥的空白,日常儲存30多個品種的生產能力。

與鋼鐵、煤炭、有色、化工等傳統行業一樣,近些年來,我國的水泥行業也出現了嚴重的產能過剩問題。

2014年我國水泥總產量高達24.76億噸,由于房地產、工程基建等相關行業低迷不振,水泥市場需求疲弱。2015年以來,水泥價格更是低開低走,很多地區甚至回到2008年的最低點。與此同時,水泥熟料產能卻增加了7000多萬噸,市場壓力巨大。

新疆地區是水泥產能過剩的重災區之一。2010-2013年三年間水泥產能增長184%,年均產能復合增速為42%,水泥價格從2011年的600元/噸的高點一度下跌至320元/噸。2012和2013年新疆新型干法水泥產能同比分別增長56.37%和23.42%,產能復合增速位列全國第一。業內人士指出,2013-2014年是新疆水泥投產高峰期,短期市場難有起色,估計2015年才會出現拐點。

水泥行業的產能過剩,必然導致市場競爭激烈,行業整體利潤滑落。

公開資料顯示,2012年,天山股份實現營業收入76.99億元,同比減少6.99%;凈利潤3.19億元,同比減少71.8%;基本每股收益0.37元。2013年,公司實現營業收入79.10億元,同比上升2.75%;實現凈利潤2.8億元 ,同比下滑12.08%。但在扣除9500多萬元政府補助等非經常性損益后,天山股份2013年的凈利潤為1.7億元,同比下滑了36.78%。

2015年3月20日,天山股份公布了2014年年報,公司實現營業收入65.44億元,同比下降17.28%;實現歸屬于上市公司股東的凈利潤2.52億元,同比下降10.54%,基本每股收益0.29元,公司擬向全體股東每10股派發現金紅利0.87元(含稅)。

由此不難看出,作為新疆地區的水泥龍頭企業,最近三年來,雖然天山股份營業收入基本穩定,但凈利潤卻呈現出了逐年下滑的趨勢,公司股價也隨之逐年下跌。

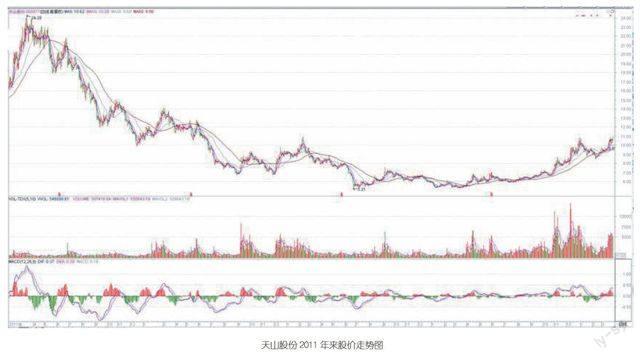

2011年,天山股份股價全年下跌33.13%;2012年繼續下跌17.62%;2013年股價再次暴跌35.07%。如果按前復權計算,2011年3月16日,天山股份創出了24.28元的歷史最高點,之后就陷入了漫長的震蕩盤跌。直到2013年6月25日,該股才創出了5.21元的階段性低點,區間最大跌幅高達78.54%,下跌周期長達兩年零3個月,股價可謂嚴重超跌,且下跌周期漫長。此后,股價一直在5-7元的區間內進行箱體震蕩整理,2014年10月份才向上突破,長達1年零4個月。

風起一帶一路 巨額搬遷補償

2013年9月7日,國家主席習近平提出,中國可以與歐亞各國用創新的合作模式,共同建設“絲綢之路經濟帶”。隨后,新疆成立《“絲綢之路經濟帶”與促進新疆對外開放》課題研究小組,就新疆在“絲綢之路經濟帶”建設中的戰略定位、戰略重點、戰略方向等展開深入研究,以加快推進“絲綢之路經濟帶”新疆段建設進程。

絲綢之路是溝通古代中西方政治、經濟、文化和思想的一條大動脈,全長7000多公里,在我國境內經過陜西、寧夏、甘肅、青海和新疆5個省區。而天山股份是新疆地區最大的水泥建材生產商,從屬于央企中國中材集團公司,水泥產量始終位居新疆第一。公司目前在新疆14個地州中的11個區域擁有水泥生產企業,沿新疆重要經濟區域-天山北坡經濟帶、天山南麓經濟帶完成產能布局,在新疆區域水泥市場具有較大的市場影響力,公司水泥產能占全疆的60%以上,市場份額占全疆的50%,其中高標號水泥占80%以上市場份額,油井水泥占75%市場份額。

除了受益于一帶一路概念,天山股份還收獲了巨額搬遷補償。

2014年4月3日,天山股份發布公告,稱與天山建材(集團)簽署的《廠區搬遷補償協議》,根據協議,新疆天山建材(集團)房地產開發有限責任公司作為土地摘牌方,同天山股份簽訂搬遷補償協議,天山股份本次搬遷補償總金額為11.32億元,其中包括土地補償款2.79億元,地上建筑及設備6.09億元,人員安置補償款2.44億元。按照雙方確定的開發及付款進度,2014年天山股份將獲得補償款3.24億元。該筆補償資金已經超過天山股份2013年的凈利潤。

2014年10月份以來,隨著一帶一路概念股的大行其道,多重利好之下的天山股份也開始明顯震蕩攀升。10月下旬,天山股份股價開始從6.60元的階段性低點開始起漲,到12月30日創出了10.83元的年內新高,波段漲幅達到了60%以上。不過,在此期間,該股從未拉出過漲停板,僅僅在12月9日觸及漲停板,還不到一個小時就被打開了,收盤僅漲5.26%,與其它一帶一路概念股相比,這樣的漲幅實在相形失色。

2015年1月份,天山股份也開始隨大盤回調整理。其中在1月19日還觸及了跌停板。2月9日,該股最低探至8.50元,之后開始重新震蕩盤升,3月26日該股創出10.97元的年內新高,相較于兩年前的5.21元,股價已經翻倍了。

融資博重組 股東大換血

天山股份的控股股東為中國中材股份有限公司,隸屬于中國中材集團公司。中材集團組建于1983年,是國務院國資委直接管理的大型央企,是我國唯一在非金屬材料業擁有系列核心技術和完整創新體系的,集科研、設計、制造、工程建設、國際貿易于一體的創新型、價值型、國際型企業集團,連續多年位居中國企業500強。

中材集團現有直屬單位及控股公司69家(其中1家H股和6家A股上市公司,國家級科研設計院所13家),分布在全國各地,在美國、歐洲、日本、中東和非洲等60多個國家和地區設有分支機構。作為體量龐大的巨型央企,中材集團內部同業競爭問題較為突出。以水泥產業為例,在西北地區,中材集團市場份額第一,其旗下子公司天山股份、寧夏建材(600449)、祁連山(600720)分別是新疆、寧夏、甘肅市場份額最大的龍頭企業。而同業競爭在A股市場,向來深受詬病。

為避免同業競爭問題,2010年9月7日,中材集團曾作出承諾“將根據境內監管規則要求,本著消除公司水泥業務潛在的同業競爭,促進上市公司健康發展的原則,積極與相關下屬公司所在地人民政府和股東協調,以取得地方人民政府和股東的支持,采用符合法律法規、上市公司及股東利益的方式,用 5 年的時間,逐步實現對水泥業務的梳理,并將水泥業務整合為一個發展平臺,從而徹底解決水泥業務的同業競爭。”據此推斷,該承諾完成期限為2015 年9月7日。時至今日,已經不足6個月。這意味著,天山股份確實擁有潛在的重組題材,受到不少投資者關注。

受益于一帶一路,加上潛在的重組題材,引來了融資盤居高不下。

天山股份總股本8.80億股,屬于全流通股,目前流通市值約為90億元。2014年11月3日,該股融資余額達到了5.50億元,此后便一直穩定在5億元以上。2014年12月23日,天山股份融資余額首次突破了7億元大關,達到了7.02億元。2015年3月19日,融資余額達到了9.17億元的峰值,按當日收盤價計算,融資買入比例高達10%。目前,天山股份融資余額已經穩定在了8億元以上水平。

不過,雖然融資資金居高不下,但天山股份前十大股東卻出現了明顯的大換血。

公司年報顯示,截至2014年12月31日,除控股股東中國中材有限公司和第三大股東——山西信托·信海7號集合資金信托持股未變外,其余八大股東全部換血,令人頗為詫異。公司第二大股東為全國社保基金一一六組合,持股1002.78萬股,持股比例1.15%,其余第四大股東至第十大股東持股均在200萬股--500萬股之間,分別為新華人壽保險有限公司持股499.99萬股,持股比例0.57%、工銀瑞信高端制造行業股票型證券投資資金持股375.66萬股、嘉實新收益靈活配置混合型證券投資基金持股338.17萬股、山西信托·信海6號集合資金信托持股310.00萬股、海富通精選證券投資基金持股308.82萬股、自然人林國興持股299.03萬股、同盛證券投資基金持有277.64萬股。

從股東性質看,除了控股股東外,其余九大股東分別為社保基金1人、公募基金4人、私募資金2人、保險理財1人、自然人1人。雖然持股數量都不大,但也表明機構在扎堆入駐。尤其值得注意的是,山西信托·信海7號集合資金信托自2013年3月31日就開始出現在公司前十大股東之列,當時持股680.58萬股,2014年第二季度減持了80.58萬股,之后一直持有到現在,持股周期已經整整兩年,而且去年四季度,山西信托·信海6號集合資金信托還加倉了310.00萬股。

曾幾何時,天山股份也曾像今天的互聯網概念股一樣,一漲再漲,被爆炒幾十倍,只不過“時來頑鐵生光,運去黃金失色”,公司還是那個公司,股價卻已不堪回首。如今正在炙手可熱的互聯網概念股,也會像天山股份那樣,成為傳統行業的沒落樣本嗎?而天山股份還能重新煥發生機嗎?我們拭目以待。

猜你喜歡

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

新作文·高中版(2021年4期)2021-07-14 11:55:06

環球人物(2021年8期)2021-05-06 08:00:43

音樂天地(音樂創作版)(2020年12期)2021-01-11 01:13:40

音樂天地(音樂創作版)(2020年7期)2020-09-11 06:17:18

華人時刊(2018年15期)2018-11-10 03:25:32

人民中國(日文版)(2015年10期)2015-04-16 03:53:48

絲綢之路(2014年9期)2015-01-22 04:24:46

新疆人文地理(2009年7期)2009-09-29 09:56:14