基于期權動態博弈理論的一層超額損失再保險定價模型構建

2015-04-24 05:50:45白雯娟

上海保險 2015年4期

關鍵詞:模型

□白雯娟

中央財經大學保險學院

?

基于期權動態博弈理論的一層超額損失再保險定價模型構建

□白雯娟

中央財經大學保險學院

再保險是指在投保人和保險人所建立的原保險合同的基礎上,通過雙方簽訂再保險合同的方式,原保險公司將其所承擔的風險轉移給再保險公司的過程。原保險公司為再保險合同的分出人,再保險公司為再保險合同的分入人。所以,再保險也被稱作“保險的保險”。美國保險信息協會的主席羅伯特·哈特維格甚至在金融危機后提出“保險公司是比銀行更好的風險管理者”的觀點,而再保險便是這個風險管理者最后的風險保障。分入的保費既要覆蓋再保險人的成本,又要留出合理的利潤空間,如何為這樣一個重要的風險管理工具進行合理定價成為首要問題。

傳統的保險定價都是基于合同雙方是理性人的設定,但是我們在基礎的定價原理中看不到決策者雙方的決策順序,這其實是不符合保險實務操作流程的。然而,博弈論的出現有效地解決了這個問題,博弈論是研究多人決策的理論工具,它考慮了理性行為人在給定的策略環境中如何采取行動以保證自己的效益最大化,并且是建立在考慮決策對手作出最優決策的前提下的。所以本文在原有的再保險定價原理的基礎上,通過結合期權和博弈論的理論優勢對再保險進行定價,制定出符合雙方效用最大化的定價方案。

一、研究現狀

(一)關于再保險定價模型的研究現狀

傳統的原保險定價有以下幾種方式,包括凈保費原理即平衡原理、期望值原理和方差原理等,當然保險定價還有多種原理,但基本是在以上理論的基礎上衍生出來的。而再保險的定價沒有非常統一的公式可以去遵循,典型的再保險定價公式為:再保險保費=(1+附加保費率)×再保險公司分擔的理賠額期望值,等同于原保險的期望值原理。然而此種定價方式在粗略定價的同時,忽略了資金運作中的很多問題,比如再保險人在收取保費后并不是立即提供保險賠償,而是在未來存在賠付的可能性,這期間再保險人可以通過資本市場的運作,達到資金保值增值的目的,此種情況下,上式的再保險保費明顯被高估。同時,隨著金融市場的快速發展,保險的外延不斷擴大,尤其是衍生品市場的崛起,賦予了保險新的內涵。1995年,美國芝加哥期貨交易所正式推出PCS期權(財產索賠服務期權,Property Claim Services Option),開創了保險衍生產品的先河,自此,人們也越來越多地關注保險的期權性質。

(二)關于期權博弈理論的研究現狀

關于期權博弈研究開創性的工作要歸功于Smets,1993年,他最先將博弈模型和實物期權結合起來,建立了不確定條件下的對稱雙寡頭期權博弈模型。1994年,Dixit和Pindyck對Smets 模型進行了總結,分析了不完全競爭情況下的案例。近些年,國外研究中也出現了將期權博弈理論運用在保險領域的實例,但基本是以定性研究為主。國內許多學者在國外研究的基礎上,對期權博弈理論模型進行了深化研究。2001年,安瑛暉、張維針對傳統企業項目投資估價和決策理論方法中存在的問題,總結歸納出期權博弈方法的一般化分析框架。2004年,石善沖、張維提出了期權博弈投資戰略分析的思路、基本框架和具體分析步驟,并指出了期權博弈領域研究中存在的問題和研究方向。

該理論應用主要集中在戰略和風險投資領域以及房地產領域。 2006年,孫建勝將金融框架下的期權博弈理論運用到保險領域,但也只是停留在定性研究的階段。整體來看,期權博弈模型的運用主要是在實物期權方面,在保險領域中的運用還比較少,近些年出現了運用期權博弈模型來研究原保險定價問題的一些模型研究,而在再保險定價方面的研究還非常少。

二、期權動態博弈定價模型原理介紹

(一)期權特性在再保險中的運用

再保險同原保險的運作原理是一致的,都是由投保人向保險人支付保費,投保人通過保費的支付從而獲得在保險事故發生時向保險人索賠的權利。在這種定義下,其實保險賦予了投保人一項或有索求權,這種權利可以看作是我們熟悉的期權,其中投保人支付的保費可以等同為期權費,如果保險事故在保險期限內發生,投保人就可以在合同到期前行使索賠權,并且在有免賠額的情況下,相當于期權中的美式期權提前行權的模式。再保險的原理與此一致,所以本文中,筆者便運用期權的定價技術來考慮再保險的定價問題。

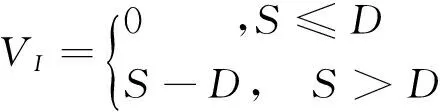

本文重點分析一層超額損失再保險的定價模型,這類再保險在定價決策中只涉及一次分保過程,過程中也只包含一位原保險人和一位再保險人。設S為原保險合同的賠付額,D為再保險分出人的自留額,且我們的分析是在原保險人擁有足夠大的同類保單的基礎上。如果原保險賠付額S不大于再保險合同的免賠額D,則再保險人沒有支付義務;如果S大于D,則再保險人需要承擔S超過D的部分賠付額。所以,原保險人的保單到期價值可以描述為:

在本文的分析中,選用現代期權定價模型Black-Shcholes模型(以下簡稱“BS模型”)作為分析工具,它是在1973年由F. Black和M. Shcholes發展出的一種分析工具,能夠有效地分析期權中或有權的定價,并且將資產的時間價值和風險投資納入模型考慮,由于其所具有的優越性,BS模型被廣泛用于金融產品的定價和資產的套期保值中。經過發展,現在經過修正的BS模型演變成一種一般性的分析框架,并更加廣泛地運用于實物期權領域。BS經典模型如下所示:

Pt=StN(dt1)-Xe-rTN(dt2);

其中,St代表股票價格,在本文的研究中指原保險的賠付額,以S簡化表示;X代表期權的執行價格,在本文中可以用一層超額損失再保險的免賠額D代替。

(二)完全信息動態博弈理論在再保險中的運用

傳統的保險定價只是一種非策略性的理性人選擇結果,合同中的參與方是在不知曉對方的情況下,完全根據自身最優化理論孤立地作出的決策。其實這種決策方式并不能夠完全適用于保險的環境,尤其是再保險合同中,由于合同雙方均是具有專業知識的保險機構,并且常見的再保險合同并不是格式化的,而是經過合同雙方的反復博弈得出雙方認同的費率、自留額和保額等。所以,本文在分析中運用博弈論的理論框架,極大地還原合同雙方在簽訂合同時的決策考慮。

1.完全信息動態博弈理論框架在再保險中的運用

根據博弈雙方在決策時是否能夠相互影響從而訂立一個有約束力的協議,博弈論分為“合作博弈”與“非合作博弈”。合作博弈更注重博弈雙方的合作理性,非合作博弈則更強調決策個體的理性。其中,非合作博弈根據博弈方的決策順序分為靜態博弈和動態博弈,靜態博弈指博弈雙方同時進行決策,但并不知道對方的決策;而動態博弈則區分先后順序,并且后序決策者能夠充分地了解前序決策者的行為。另外,博弈論也可以按信息分布情況進行分類,如果博弈雙方對彼此的決策信息完全知悉,則為完全信息博弈;如果不完全知悉,就為不完全信息博弈。結合以上兩個維度,可以進一步將博弈論定義為四種形式,包括“完全信息靜態博弈”“不完全信息靜態博弈”“完全信息動態博弈”和“不完全信息動態博弈”。同時,這四種博弈形式對應四種均衡狀態,分別是“納什均衡”“貝葉斯納什均衡”“子博弈精練納什均衡”和“精練貝葉斯均衡”。本文將結合再保險合同中的期權特性,采用完全信息動態博弈理論來進行后續分析。

博弈論中的基本要素有:“局中人”,在再保險中相當于分出人和分入人;“行動”,是指原保險人的分出行為;“信息”,指分出人和分入人對對方的信息掌握情況;“策略”,指包括分出人的自留保費、分入人的費率厘定等的再保險計劃;“支付”,即分出人與分入人個體的支付函數,由上節介紹的期權定價公式來代替。博弈當然遵循完全信息公開且博弈雙方的決策有先后順序,最終結果是博弈結束,即再保險合同合意時,博弈雙方形成的能夠使所有的局中人達到最優的均衡策略。

2.完全信息動態博弈理論的求解方法在再保險中的運用

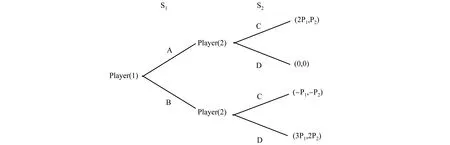

在下圖的示例中,兩個局中人分別為Player(1)和Player(2),他們對收益的結果有相同的判斷,并且各自面對兩種決策方式,前者是決策A和決策B,后者是決策C和決策D,收益組合(X,Y)表示Player(1)和Player(2)各自博弈收益,如結果(2P1,P2)表示,如果Player(1)選擇決策A并且Player(2)選擇決策C,那么Player(1)將得到2P1的收益,Player(2)將得到P2的收益,其中P1,P2表示任意一個正數。那么在這種情況下,Player(1)和Player(2)應該如何決策才能達到最優的狀態。

這其實是描述了一個完全信息動態博弈的過程,在這個過程中有完全信息披露并且局中人有決策順序,所以博弈求解相當于求解子博弈精練納什均衡,可以采用常用的倒退歸納法來求解。先從博弈中的第二階段開始,求解Player(2)的最優決策,比較C策略下的兩種狀態,第一個結果(2P1,P2)和第三個結果(-P1,-P2)中P2>-P2,所以當Player(2)選擇C策略時的最優結果為(2P1,P2)。同樣,當Player(2)選擇D策略時的最優結果為(3P1,2P2)。

課后線上鞏固學習 混合式教學的實施要注意線上教學和線下教學不是孤立的存在,教學過程應實現有機融合,并采取信息反饋的閉環教學模式,才能真正實現課堂翻轉。如通過線下教學對某知識點的交流和討論后,學生可重新回到線上觀看相關微課,同時完成相關測試題,或在討論區表達自己的學習體會和收獲,都有助于進一步加深對該知識點的消化和理解。

那么,在Player(1)做決策時,他清楚地知道當選擇策略A時,Player(2)當然會選擇策略C;而選擇策略B時,Player(2)當然會選擇策略D。設定Player(1)的支付函數V1=( S1,S2,S),Player(2)的支付函數V2=(S1,S2,S), 其中S1表示Player

圖 完全信息動態博弈過程示例

三、期權動態博弈定價模型基本框架構建

(一)期權動態博弈定價模型基本框架的要素定義

期權動態博弈定價模型,是把BS期權定價模型和動態博弈理論結合起來,由于BS模型的搭建是建立在無套利的前提下的,所以可以通過求解納什均衡,得到一層超額損失再保險的理論價格。這個方式的實質是把局中人的支付函數用分出人和分入人的或有權用期權定價的技術加以確定,在雙方先后決策的情形下,運用動態博弈的方法進行求解。這種方式的優點在于,當決策過程涉及再保險雙方的動態決策分析時,合同雙方的支付不固定,它是一個由諸多因素決定的內生變量,此時博弈論中設定的期望效用模型無法正確測量分保的風險,然而上節中介紹的BS期權定價模型則能夠有效地為風險定價,所以二者的結合便能夠有效分析再保險決策中雙方的博弈過程。

在框架搭建之前,需要先對博弈中的基本概念進行了解,包括局中人、行動、信息、策略、收益、均衡和結果等。其中,局中人、策略和收益是最基本要素,局中人、行動和結果被統稱為博弈規則。

那么根據上述博弈中的要素定義,再保險期權動態博弈過程中的要素可以描述為:第一階段是再保險人決策過程,第二階段是原保險人決策過程,再保險人在第一階段制定出一個再保險合同的“免賠額”,其實是原保險人的自留額(D),原保險人在觀察到再保險人的D后,向再保險人購買一份自留額為D*的再保險合約,相當于購買了一份美式看漲期權,直到期權的價值最大化時選擇執行期權。則再保險人通過簽訂再保合同的最終收益VR可以描述為下式:

EUR=EUVR=

+D)dF(S)}

原保險人的最終收益VI可以描述為下式:

VI=Max{-P,S-D*-P}

EUI=EUV1=EU(Max{-P,S-D*-P})

其中,D*表示原保險人認為能夠達到最大期權價值即期權執行時的再保險自留額。

原保險公司的效用函數設定方面,由于保險公司具有有效的風險分散機制,因此U(X)=a+bX。并且保險公司就是給風險定價的單位,它擁有數量巨大的風險單位,所以在一般的分析中設定保險公司對風險的態度為“風險中性”。

(二)期權動態博弈定價模型基本框架的構建

通過上述分析,我們知道,在再保險合同的簽訂過程中,合同雙方原保險人和再保險人如何制定最優決策是相互影響的,因此可以用兩個階段的動態博弈來描述這一決策過程:第一階段,再保險人制定自留額D;第二階段,原保險人進行是否行權的決策。決策問題中支付函數用BS期權定價模型確定,因此可得到符合實際的一層超賠損失再保險的正確定價。可用以下三個步驟來進行描述:

首先,定義博弈雙方即局中人的博弈要素,包括行動順序和支付函數;

其次,運用BS期權定價模型確定局中人的未來不確定支付;

最后,運用倒推歸納法從第二階段開始求解均衡結果。

通過這樣的分析框架的搭建,對原本復雜的動態分析過程進行簡化求解,既擁有了期權定價包含貨幣的時間價值和風險的價格優勢,又結合了動態博弈理論的策略化的分析過程,更準確地還原了再保險合同簽訂時合同雙方的決策考慮,并且將這種復雜動態金融條件下的決策轉化為只需要尋找再保險人的期望效用對原保險人自留額一階導數等于零的簡單計算。

四、期權動態博弈框架下一層超賠損失再保險無套利求解

前文已經講述過求解完全信息下的動態博弈的方法即倒推歸納法,首先確定第二階段中原保險人在觀察到自留額D后的效用最大化策略。我們知道,一般情況下,再保險合同只有在簽訂和到期時才有現金流動,這相當于合同雙方簽訂了不分紅的美式看漲期權。那么在原保險人的立場上,提前行權沒有意義,因為美式看漲期權和歐式看漲期權在無分紅時的期權最小價值相等,均可以表示為

再保險人的效用最大化問題表示為:

Max(EUR)=

+D-S)dF(S)}

上述公式表明了S和D之間的關系,給定任意的S值可以得到基于動態博弈理論的最優再保險自留額和分出額。其中,k=2.0207,λ=2691.5(求解過程略);設定b=1(保險公司的風險態度為中性),那么可以得到一個只包含S和D的等式,設定不同的S,就可以得到相應的D。

通過對上式的計算得到的D等于D*。這個D*就是Player(1)即再保險人在分析Player(2)原保險人能夠達到最優P0的基礎上的最優自留額,博弈過程即再保險人在博弈的第一階段確定D*,然后在第二階段,原保險人在此基礎上選擇令自己效用最大化的時機行權,這樣,雙方都在合同中得到了相對最大化的效用。那么最終得到的博弈均衡解為(D*,P0(D*)),其中的P0(D*)是我們基于無套利定價原理分析得到的一層超額損失再保險的公平定價。

五、關于期權動態博弈定價模型的一些結論

(一)期權動態博弈定價模型求解過程中的函數設定問題

原保險賠付額X的分布函數F(X)的設定在本文中是采用韋伯分布來定義的。雖然韋伯分布廣泛運用于自然災害的損失定價,但是關于損失分布函數的確定還沒有一個非常普適的結論,包括最常見的損失均勻分布的設定也只能在諸多約束條件下才能夠成立。并且,由于損失分布在不同的合同責任項下有著很大的區別,僅僅財產險部分就有幾十種風險屬性所對應的風險分布。再加上地區、環境等諸多影響因素的存在,令損失分布函數并不十分容易確定。所以,在后續的研究中可以嘗試其他損失分布的情況。

(二)期權動態博弈模型的推廣運用

本文運用期權動態博弈模型來分析一層超額損失再保險的定價問題,我們可以基于模型中的基本理論將模型推廣到多層的超賠再保險定價問題中,其實質就是將兩階段的博弈過程擴展到三階段、四階段等,相應的“局中人”也隨之不斷增加。我們還可以將模型求解過程中得到的D*加以運用,用以分析最優分出額問題,因為原保險人的自留額決策關系到雙方的經營效益,是個非常重要的效益中間指標。同時,該模型不僅可以分析再保險的情形,還可以適用于原保險合同中分析投保人和保險人的最優決策。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19