對減免稅政策效應綜合量化分析

2015-05-09 18:27:58程安亭

天津經濟 2015年6期

◎文/程安亭

對減免稅政策效應綜合量化分析

◎文/程安亭

為全面了解天津市國稅部門落實減免稅情況,以及減免稅政策在服務地方經濟社會發展中所發揮的職能作用,文章立足天津國稅2008至2013年減免稅統計調查數據,多方面總結分析天津市國稅減免稅情況,結合全市經濟運行數據,從稅收角度評估減免稅對促進天津經濟社會發展的效應,并對進一步做好減免稅工作提出建議。

減免稅;效應;分析

天津市國稅部門自2008年新一輪稅制改革以來,認真貫徹落實國家各項結構性減免稅政策,2008年至2013年六年間,累計減免稅額1078.3億元,年均增長9.9%。充分發揮了減免稅調控作用,有力地支持了天津經濟社會發展。

一、稅收減免的總體情況分析

天津市國稅部門積極貫徹落實稅收優惠政策,減免稅收總體規模與全市經濟社會健康發展需要基本相適應,各類減免稅政策惠及領域協同發展,集中展現國家宏觀政策調控導向。

(一)減免稅總量規模持續擴大,超過三成企業受益

享受減免稅納稅人戶數由2008年的 2.6萬戶逐步增加到2013年的 9.5萬戶,累計減免38.1萬戶(次),減稅面由2008年的 15.3%擴大到 2013年的33.6%。減免稅額由2008年的134.3億元增加到 2013年的214.8億元,6年累計減免稅額占同期全市國稅收入的14.7%。

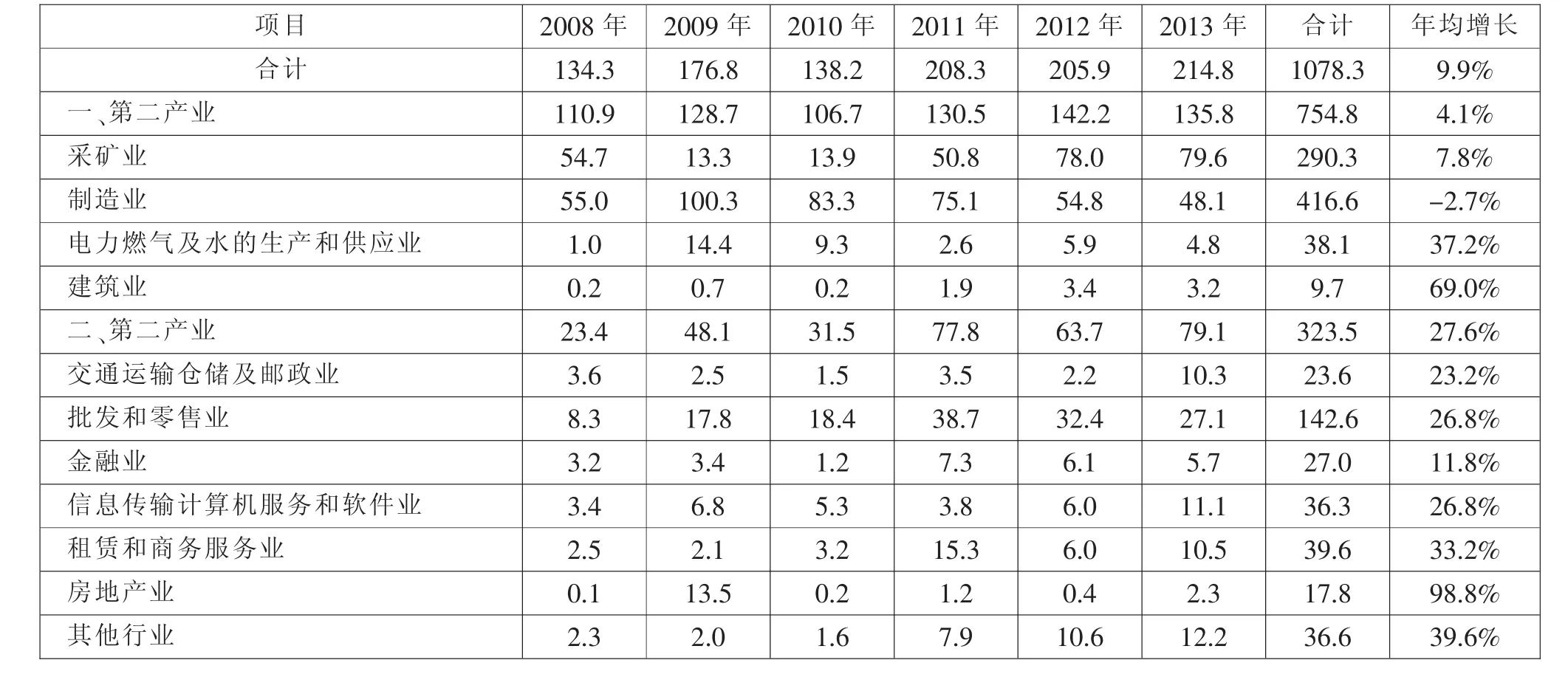

(二)稅收減免對第二產業支持力度穩中有升,對第三產業稅收減免扶持幅度逐年加大

稅收減免對第二產業的支持保持穩定。受2007年新企業所得稅法實施后新老企業所得稅過渡優惠逐年遞減影響,第二產業累計減免稅額754.8億元,年均小幅增長4.1%,比重由2008年的82.6%下降至2013年的63.2%。第三產業稅收減免順應了國家產業結構升級需要,累計減免稅額達323.5億元,年均增長27.6%,比重由2008年的17.4%上升至2013年的36.8%。特別是稅收減免更加向信息服務、商務服務等現代服務業傾斜,兩個行業減免稅額年均增幅達到30%。

表1 2008—2013年減免稅額和國稅收入占比情況表(單位:億元)

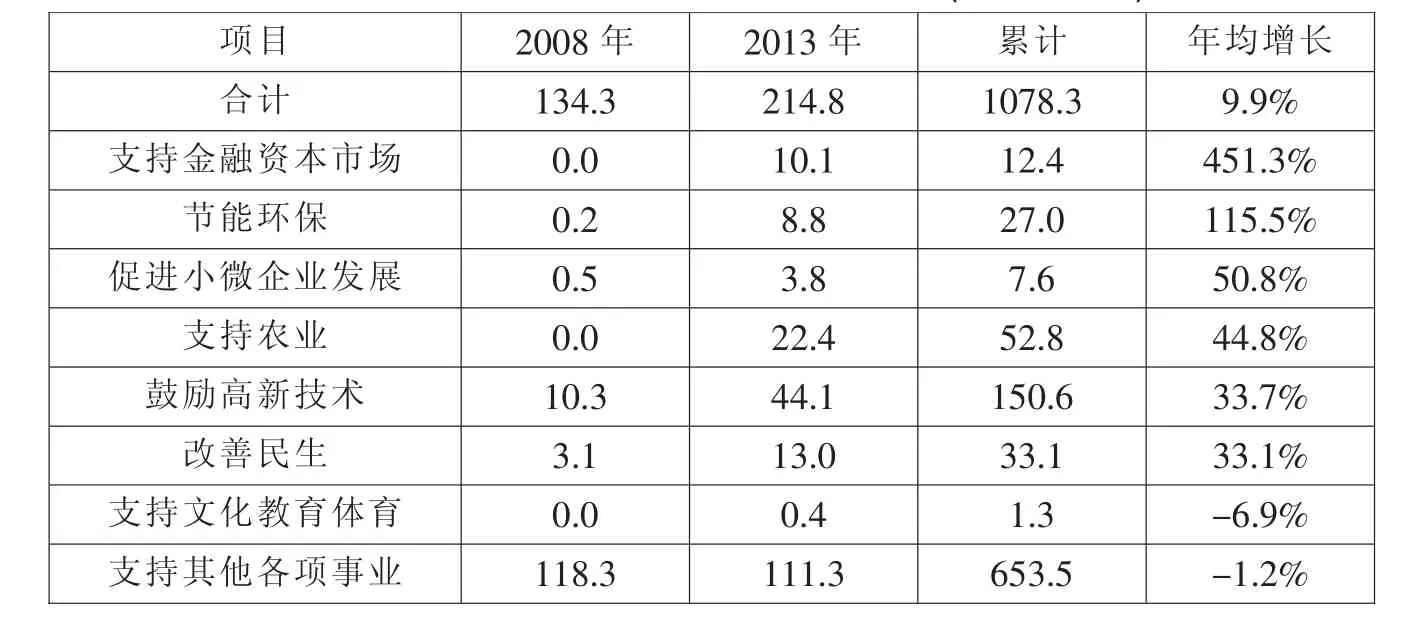

(三)稅收減免突出鼓勵企業高新技術創新和節能環保,更加注重改善民生和促進中小企業發展

表2 2008—2013年減免稅行業分布情況表(單位:億元)

一是積極落實技術創新國家戰略,鼓勵高新技術企業減免稅額位居各類減免稅之首,累計減免稅額150.7億元,年均增長33.7%。二是努力擴大改善民生、促進小微企業發展的減免稅獲益范圍,減免稅額保持較高增速,年均增長33.1%和50.8%。三是繼續鞏固農業基礎地位,支持農業,減免稅額52.8億元。四是認真貫徹可持續發展戰略,促進節能環保,累計減免稅額27.0億元。五是支持金融資本市場發展,有效鼓勵企業投融資。

表3 2008—2013年減免項目分布情況表(單位:億元)

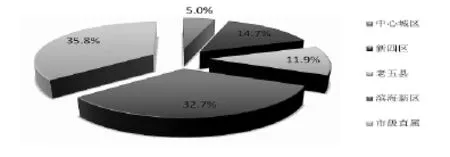

(四)濱海新區和市級大型企業減免稅優勢明顯,中心城區和老五縣減免稅額大幅增長

市級大型企業累計減免稅額386.1億元,年均增長10.7%,占全市減免稅總額的35.8%;濱海新區累計減免稅額352.3億元,年均增長4.5%,占全市減免稅總額的32.7%;中心城區和老五縣減免稅額占比最低,但年均增長分別為21.3%和22.8%,大幅度領先于其他區域。

學校、教師和學生都應重視跨文化交際能力的培養。學校盡可能地創造機會,為師生提供獲取跨文化交際知識和體驗跨文化交際活動的條件,如聘請外國人士或歸國人士任教或講學;組織師生出國參觀和游學直接感受文化差異;加強與其他院校的經驗交流。在課程設置上,除英語課之外,為學生開設一些包括其他語種的選修課,了解合作辦學國家的人文歷史、風土人情、教育與職業等,為學生將來快速融入當地的生活和學習打下基礎。教師在教學活動中可加大跨文化交際教學的比重,改進教學策略。學生要學會利用不同資源去學習和了解跨文化知識并加以運用。

(五)內資企業減免稅額占比超六成,外商投資企業減免稅額占比大幅下滑

內資企業累計減免稅額達705.7億元,年均增長16.3%,所占比重由2008年的54.8%提升至2013年的72.8%。外商投資企業累計減免稅額227.6億元,年均下降11.7%,比重由2008年的34.3%下降至2013年的11.5%。港澳臺投資企業累計減免稅額137.1億元,年均增長18.2%。

二、稅收減免促進經濟社會發展效應分析

全市經濟運行數據與減免稅關聯分析結果顯示,稅收減免引導鼓勵政策效應明顯,積極助推天津經濟社會發展,稅收調控職能作用充分發揮。

(一)助推經濟健康發展

稅收減免能夠直接降低企業營運成本,增加流動資金,提升投資意愿,擴大生產規模和提升盈利能力,鼓勵居民消費,進而促進地區經濟發展。天津市國稅部門稅收減免額從 2008年的 134.3億元上升至2013年的214.8億元,增長60.0%;同期全市固定資產投資額從3404.1億元增加到10121.2億元,增長近兩倍,地區GDP也從 6719.0億元上升至14370.2億元,增長113.9%,稅收減免乘數效應十分明顯。我國的長期稅收乘數K=-1/(1-0.566)=-2.30,意味著稅收減免額每增加1億元,可以使地區GDP增加約2.3億元。由此說明,稅收減免可以有效扶持企業發展壯大、促進經濟增長,進而可以增加更多的稅收收入,形成稅收增長與經濟發展的良性循環。

圖1 2008—2013年各區域累計減免稅額占比餅圖

(二)有效增加社會就業

根據近十年數據統計,天津市經濟與就業之間存在較強的相關性,從增量看:經濟每增加1億元,帶動就業增加0.028萬人;從增幅看:經濟每增長1%,促進就業增長0.312%。據此推算,六年間,因稅收減免效應帶動就業人口累計增加27.4萬人,占2013年就業人員總量的3.2%。

(三)促進產業結構優化

(四)提升企業核心競爭力

稅收減免有利于加大企業內部的科研投入,提高企業產品的科技含量和產品附加值,增強企業綜合市場競爭力。反映到稅收上,企業的納稅貢獻能力也隨之迅速提升。如享受所得稅優惠的高新技術企業從2008年的220戶增長至2013年的529戶,年均增長19.2%;實現稅收從2008年的 32.1億元增長到 2013年的87.3億元,年均增速22.1%;實現稅收占全市的比重從2008年的3.9%提高到2013年的5.6%,稅收增長勢頭強勁。

(五)推動可持續發展

六年間節能環保減免稅額累計達27.0億元,主要集中在電力(11.1億元)、制造業(9.8億元)以及商業(4.8億元)等行業,對企業進行節能減排、減少污染的技術改造投資發揮引導作用。全市工業廢水排放量從2008年的2.04億噸下降至 2013年的 1.87億噸,工業固體廢物利用量從2008年的1471萬噸上升至2013年的1586萬噸。單位工業產值煤炭消耗量從2008年的0.89噸/萬元下降至2013年的0.67噸/萬元,降幅高達24.7%。

(六)壯大企業綜合實力

稅收減免的直接效應就是減少企業納稅負擔,降低企業經營成本,提高企業盈利水平,扶持企業加快發展。2014年國稅減免稅調查結果顯示,享受減免戶群的財務指標全面優于未享受減免戶群。享受減免的企業戶均營業收入是未享受減免戶群的2.2倍,戶均企業利潤是未享受減免戶群的9.2倍,平均利潤率是未享受減免戶群的4.2倍,戶均應交稅金是未享受減免戶群的2.6倍。以上對比數據說明,減免稅增強了企業發展后勁,帶動了稅源更快更好發展。

三、進一步做好減免稅工作的建議

隨著國家稅收優惠政策的不斷調整和完善,國稅部門應全面貫徹落實稅收減免優惠政策,進一步優化減免稅過程管理,不斷發揮減免稅調節經濟的杠桿職能和作用。

(一)完善減免稅宣傳機制

采取多種方式廣泛宣傳稅收法律、行政法規,普及稅收優惠知識,有針對性地采取多種形式無償地為納稅人提供稅收優惠政策相關咨詢服務,將國家的稅收優惠政策及時、準確、無償地送到納稅人手中,做到優惠政策宣傳落實到位,確保企業享受稅收減免到位。同時,還要加強對減免稅納稅人的輔導和管理服務力度,不斷提高納稅人稅收法制意識,促進減免稅納稅人依法誠信享受減免稅。

(二)優化減免稅過程管理

進一步完善減免稅管理制度,簡化稅收減免流程,規范減免稅登記和備案手續,提高減免稅辦理效率。將減免稅管理納入稅源管理的重要內容,逐步實現減免稅的全口徑和精細化管理,提高減免稅管理質量。進一步規范減免稅登記和備案,保證納稅人減免稅申報數據的完整和準確。加強減免稅稅源巡查,加大減免稅優惠政策的后續管理力度,加強對優惠政策到期企業的后續監管,加強備案類減免稅的后續管理。加強對高新技術企業、軟件企業等涉及有關證書作為享受減免稅前置條件的后續管理,嚴把減免稅事后監督關。

(三)加強減免稅數據統計核算

減免稅核算是減免稅管理的重要環節,是量化分析減免稅稅收政策效應、預測經濟稅收走勢的數據基礎。要進一步優化減免稅核算方式,統一減免稅的核算口徑,明確核算范圍、憑證依據和期間對應,提高減免稅核算的準確性。同時,加強減免稅統計數據應用,對稅收減免效應做出準確測算分析,并根據天津市政策實施具體效果和經濟發展需要及時向上級有關部門提出完善和調整稅收減免優惠政策的意見和建議。

(四)加強稅收政策效應分析

建立稅收優惠政策效應分析機制,研制使用一批分析模型,及時掌握和反映優惠政策實施效果。結合開展減免稅調查統計,摸清減免稅的總量規模、主要減免項目以及減免地區、行業、企業分布情況,形成規范統一的減免稅管理機制。

責任編輯:解忠艷 李向春

F810.42

A

1006-1255-(2015)06-0057-03

程安亭(1956—),天津市國稅局。郵編:300010

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

中國核電(2021年3期)2021-08-13 08:56:36

今日農業(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01

中學物理·高中(2016年12期)2017-04-22 11:53:03

北方交通(2016年12期)2017-01-15 13:52:53