我國不同行業成本粘性“高估”的實證研究

2015-05-11 05:37:34畢秀玲譚雪楓

會計之友 2015年9期

畢秀玲 譚雪楓

【摘 要】 現有有關成本粘性的研究普遍使用上市公司財務數據。有學者指出當企業面臨虧損時,管理者采用“洗大澡”的盈余管理手段,造成按照傳統成本粘性模型的估計值高于真實的成本粘性,即存在成本粘性高估現象。文章在現有研究的基礎上進一步對行業進行細化,選擇了采掘業、建筑業和農林牧漁業三個行業,采用2007—2012年期間的數據,運用改進后的成本粘性模型,分行業進行了實證檢驗。研究發現,通過改進后的成本粘性模型得出的回歸結果并不顯著,實證結果未能證明傳統成本粘性模型的估計值高于真實的成本粘性,但仍可以看出各個行業成本粘性的存在及大小情況。

【關鍵詞】 成本粘性; 上市公司; 盈余管理

中圖分類號:F234.3 文獻標識碼:A 文章編號:1004-5937(2015)09-0033-03

一、引言

傳統管理會計中的成本性態理論假設成本與業務量是一種線性關系,即在業務量的增加額與減少額相等時,其對應的成本增加額也與減少額相等。然而,傳統管理會計中的成本模型是在一定假設前提下建立的,假設的存在背離了現實企業中的真實成本行為,不能完整地反映成本性態。1997年Noreen and Soderstrom首先發現費用變化隨業務量的變化與傳統的線性和對稱的關系可能不符合。學者們通過進一步實證研究后發現成本與業務量之間的變動并不成嚴格的線性比例關系,即成本隨著業務量增加而增加的數量比隨著業務量相應減少而減少的數量大,這種特征稱為“成本粘性”(Anderson,Banker and Janakiraman,2003)。

國內外學者開展了成本粘性的相關研究。在成本粘性存在性方面,Anderson,Banker and Janakiraman(2003)率先以美國上市公司為研究對象證實了成本粘性的存在。Subramaniam and Weidenmier(2003)在期間費用的基礎上加入銷售成本,也證實了成本粘性的存在。孫錚和劉浩(2004)對1994—2001年292家上市公司的財務數據進行研究,證明了我國上市公司成本粘性的存在。陳磊等(2012)以1994—2008年期間1 382家非金融行業A股上市公司為研究對象,通過實證發現,使用傳統成本粘性模型得出的結果高于真實的成本粘性,出現成本粘性高估的現象。

在成本粘性成因方面,Subramaniam and Weidenmier(2003)認為行業特點和宏觀環境等因素的不同,會使有些行業成本粘性表現得更為突出。另外,經濟環境和公司特征也會影響成本粘性。Itay Kama and Dan Weiss(2013)研究盈利目標和高管激勵對成本粘性的影響時發現,管理層激勵不會引起成本粘性,但是會降低企業的成本粘性。王明虎和席彥群(2011)通過實證研究發現,出現成本粘性的必要條件之一是自由現金流量,經理人的機會主義行為通過影響自由現金流量從而對成本粘性有一定的推動作用。

在成本粘性的行業特征方面,孔玉生等(2007)通過實證研究發現,我國各個行業的成本粘性存在一定的差異,建筑、農林牧漁等行業表現出不同的成本粘性特征,而其他行業成本粘性較弱或不存在。魏莉潔和肖康元(2014)通過實證發現,航運業存在較大的成本粘性。唐建榮和孔鈺婷(2014)研究了新能源行業成本粘性的存在現象,并指出其成本粘性受非流動資產密度、負債等驅動因素影響。

由以上文獻可見,現有研究集中于成本粘性的存在及其成因,針對成本粘性高估并區分行業比較成本粘性高估情況的研究并不多,僅陳磊等(2012)提出將財務數據應用于傳統成本粘性模型后,得出的實證結果高于真實的成本粘性,出現成本粘性高估的現象。本文在陳磊等(2012)研究的基礎上,選取2007—2012年間采掘業、建筑業和農林牧漁業三個行業的數據,運用改進后的成本粘性模型,分行業進行實證檢驗,確定三個行業的成本粘性是否存在高估現象及其高估程度,為研究成本粘性高估的行業特征提供文獻支持。

本文結構安排如下:第二部分為研究設計,包括提出假設和進行模型設計;第三部分為實證結果分析;第四部分為研究結論。

二、研究設計

(一)傳統成本“粘性”估計

對現有文獻進行梳理發現,由于企業調整成本和管理層預期等因素的影響,現有行業普遍存在成本粘性的現象,建筑業、農林牧漁業和采掘業也不例外,因此提出假設1:

假設1:建筑業、農林牧漁業和采掘業都存在成本粘性現象。

模型(2)在模型(1)的基礎上增加了一個新的變量,是LOSS與Revenue的一個交互項。加入該交互項的目的是為了控制虧損對費用變動的影響,其中LOSS作為模型中的啞變量,表示公司當年凈利潤為負時,賦值為1,否則為0,主要是考慮到營業利潤為負值時,企業存在“洗大澡”的盈余管理動機。系數α3表示在凈利潤為負時,營業收入的年度增加導致的費用的年度增加比例程度是否也發生了變化。模型(2)中其他變量的含義與模型(1)中相同。

陳磊等(2012)在研究成本粘性時發現,企業虧損時,管理者會出現盈余管理行為,導致虧損時實際觀測到的成本彈性降低,即α3<0,也就是說傳統成本粘性估計模型會忽略管理者的“洗大澡”行為,造成得出的成本粘性結果偏高。因此,提出假設2:

假設2:建筑業、農林牧漁業和采掘業的成本粘性被高估。

孔玉生等(2007)通過實證驗證了9個行業中建筑業的成本粘性最大,農林牧漁業和采掘業的成本粘性其次。本文基于成本粘性越大,出現高估的偏差可能越大的認知,提出假設3:

假設3:建筑業成本粘性高估的程度高于農林牧漁業和采掘業成本粘性高估的程度。

(二)樣本選取

本文主要研究建筑業、農林牧漁業和采掘業的成本粘性是否存在被高估的情況,其中所涉及的財務數據均來自國泰安數據庫(CSMAR)。樣本選取自滬深兩市2007—2012年期間所有非金融行業A股上市公司。行業選擇上,依據的是孔玉生等(2007)通過實證得出的成本粘性較大的行業,依次是建筑業、農林牧漁業和采掘業。剔除相關數據缺失的公司,取得的樣本總數為595個觀測值。本文研究數據的描述性統計、實證分析主要采用Excel和Stata12.0來完成。

表1為樣本相關變量的描述性統計。

表1中,營業收入的平均值為42.2億元(中位數為2.02億元),說明我國建筑業、農林牧漁業和采掘業的營業收入存在差異,該結論符合我國行業的發展現狀。營業費用占營業收入比例平均值為0.3002,中位數為0.0148;營業費用和管理費用占營業收入的比例平均值為0.1950,中位數為0.0851,說明費用占營業收入的比重較大。

三、實證結果

本文以營業費用(OE)和管理費用(AE)的變化作為被解釋變量,采用一年期的數據來檢驗模型(1)和模型(2)中三個行業成本粘性是否存在;如果存在,行業間是否出現顯著差異、成本粘性是否被高估、被高估的程度如何。

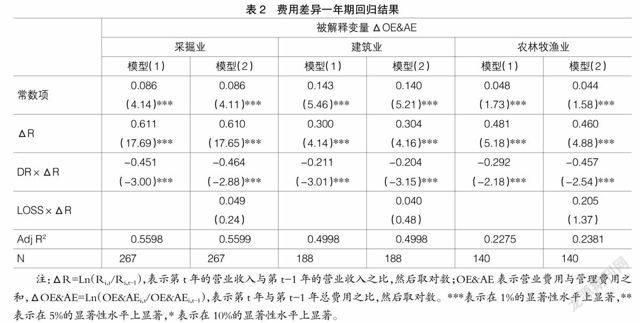

由表2可以看出,當行業選擇為采掘業,以ΔOE&AE為被解釋變量時,模型(1)中ΔRevenue(表中用ΔR表示)的系數為0.611,代表當采掘業營業收入增長1%時,費用增加0.611%,說明營業收入增加的比例和費用增加比例存在差異。DR×ΔR的系數為-0.451,代表當采掘業營業收入減少1%時,成本費用只降低0.16%(β1+β2,即0.611-0.451),說明我國采掘業上市公司存在成本粘性。而在改進后的模型(2)中,同樣以ΔOE&AE為被解釋變量時,LOSS×ΔR的系數為0.049,t值為0.24,α3>0且實證結果不顯著,不支持假設2。

當行業選擇分別為建筑業和農林牧漁業時,模型(1)中ΔR的系數分別為0.300和0.481,代表當建筑業和農林牧漁業的銷售收入增長1%時,成本費用分別增加0.3%和0.481%,說明營業收入增加會帶來成本費用的顯著增加。DR×ΔR的系數依次為-0.211和-0.292,代表當建筑業和農林牧漁業的銷售收入減少1%時,成本費用分別只降低了0.089%(即0.300-0.211)和0.189%,說明我國建筑業和農林牧漁業上市公司存在成本粘性。而在改進后的模型(2)中,同樣以ΔOE&AE為被解釋變量時,LOSS×ΔR的系數分別為0.040和0.205,兩個行業的數據回歸結果顯示的問題和采掘行業數據回歸結果顯示的問題相同,未能支持假設2。

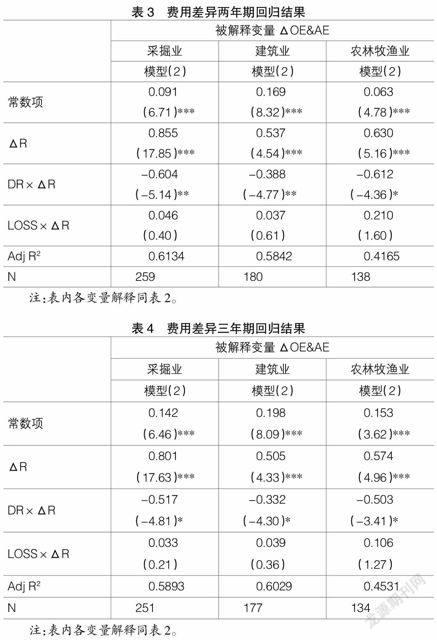

為了驗證研究的穩健性,筆者將模型研究的期間從一年期間擴展到兩年和三年,用以檢驗成本粘性被高估的現象在兩年期和三年期的結果是否與一年期相同。由表3和表4可知,在一年期中未出現成本粘性高估的現象,在兩年期和三年期中仍不存在。

由表3可見,當收入和費用的差異期間擴展到兩年時,以總費用變化(ΔOE&AE)為被解釋變量的結果,同一年期的數據一致,LOSS×ΔR的系數為正值,α3>0,成本粘性未出現高估的情況。

由表4可見,當收入和費用的差異期間擴展到三年時,以總費用變化(ΔOE&AE)為被解釋變量的結果,同一、兩年期的數據一致,DR×ΔR的系數與一、兩年期中DR×ΔR的系數相比變小,說明成本粘性的程度隨著時間跨度的增加會減弱,同時LOSS×ΔR的系數為正值,α3>0,成本粘性還是未出現高估的情況。

四、結論

成本粘性是近年來管理會計領域的研究熱點之一,它向傳統成本性態存在的前提假設提出了質疑,要求成本性態理論在先前研究的基礎上進一步擴大其適用范圍,進而形成較為合理的成本性態模型。本文以成本粘性高估現象為研究切入點,采用我國采掘業、建筑業和農林牧漁業595家A股上市公司2007—2012年的數據,采用傳統成本粘性估計模型和改進后的成本粘性估計模型進行實證檢驗,然后比較兩個模型得出的結果,考察我國三個行業的上市公司是否存在成本粘性特征以及公司財務數據是否出現高估的現象。

第一,實證結果支持假設1,選定的三個行業中都存在成本粘性現象,結合先前學者們的研究,說明成本粘性是一種普遍存在的成本現象,這就要求管理者進行成本管理時,要更加注重成本粘性所引起的實際變化規律;第二,由表2可知,三個行業中采掘業的成本粘性最大,其次是農林牧漁業,建筑業成本粘性最小,本文選取的595家上市公司樣本量與孔玉生等(2007)在同樣行業中選取的118家樣本量相比,樣本量更加充足,得出的結論雖然與孔玉生等(2007)不同,但應該更具有說服力;第三,將三個行業的財務數據放入改進后的成本粘性模型中后,得到的實證結果不顯著,且顯示不存在成本粘性高估的現象,推翻假設2,這也就無法進一步支持假設3。由本文的實證檢驗可見,三個行業的成本粘性未出現高估情況。

本文的實證結果未能證明假設,值得深思。成本粘性高估的現象因時間和行業差異得出的實證結果有所不同,要著重考慮測量的成本粘性的精確性,防止因成本粘性的錯誤計量導致企業作出錯誤的成本決策。同時本文由于使用的模型較為簡單,且僅考慮了受“洗大澡”影響的財務數據,可能存在一定的局限性。在以后的成本粘性研究中,除了考慮財務數據等經濟因素之外,可以通過更多的角度來進行研究,例如加入穩定性較強的非經濟性因素來更為精確地測量成本粘性,以幫助企業更好地進行成本管理,增加企業效益。

【參考文獻】

[1] Noreen.E,N.Soderstrom.The Accuracy of Proportional Cost Models :Evidence from Hospital Service Departments[J]. Review of Accounting Studies,1997,2(1):89-114.

[2] Anderson,M. C.,Banker,R. D.,and S. Janakiraman. Are Selling,General and Administrative Costs “Sticky”[J].Journal of Accounting Research,2003,41(1):47-63.

[3] Subramanian C.,Weidenmier M. Additional Evidence on the Sticky Behavior of Costs[D].Working Paper,Texas Christian University,2003(2):89-114.

[4] 孫錚,劉浩.中國上市公司費用“粘性”行為研究[J].經濟研究,2004(12):26-36.

[5] 陳磊,施樂,宋丹.企業的成本粘性被高估了嗎?基于中國上市公司的實證研究[J].中國會計評論,2012(1):3-16.

[6] Itay Kama,Dan Weiss. Do Earnings Targets and Managerial Incentives Affect Sticky Costs?[J]. Journal of Accounting Research,2013,51(1):201-224.

[7] 王明虎,席彥群.產權治理、自由現金流量和企業費用粘性[J].商業經濟與管理,2011(9):68-73.

[8] 孔玉生,朱乃平,孔慶根.成本粘性研究:來自中國上市公司的經驗證據[J].會計研究,2007(11):58-96.

[9] 魏莉潔,肖康元.成本粘性研究:來自航運業上市公司的經驗證據[J].交通財會,2014(4):66-70.

[10] 唐建榮,孔鈺婷.新能源行業成本粘性行為及其驅動因素研究[J].統計與信息論壇,2014(2):70-74.