研發投入、產權屬性與企業績效關系研究

2015-05-11 05:37:34李傳憲張倩

會計之友 2015年9期

李傳憲 張倩

【摘 要】 文章以2008—2012年滬、深兩市A股1 655個樣本為研究對象,探討了上市公司研發投入、產權屬性與企業績效之間的關系。研究發現:非國有產權性質企業研發強度高于國有性質企業;企業的研發投入強度與企業當期績效呈負相關關系,在非國有企業表現明顯,而在國有企業研發強度對當期績效影響不大。

【關鍵詞】 研發投入; 產權屬性; 企業績效

中圖分類號:F235.99 文獻標識碼:A 文章編號:1004-5937(2015)09-0076-05

一、引言

2006年財政部發布會計準則體系,對無形資產研發投入的計量進行了調整。在《企業會計準則第6號——無形資產》中將企業研發分為兩個部分:資本化和費用化,并對允許資本化的情況進行了界定,不滿足資本化條件的也應當費用化計入當期損益。新準則有利于激勵企業加大研發支出,并為激勵企業加大研發投入提供了制度支持。

在“十二五”規劃中,提出將繼續“推進產業升級”和“經濟結構轉型”。企業所面臨的競爭和挑戰的加劇,使越來越多的企業開始認識到技術研發對企業生存和發展的重要性,現代企業的核心競爭力已經轉移到企業的技術和創新。創新可以通過引入新產品、降低成本、提升生產與經營能力來增強企業的核心競爭力。目前已有部分關于研發支出與企業績效關系的研究成果,并且有研究發現國有企業和非國有企業在研發能力、研發資金獲取以及研發動力方面存在差異,對于這種差異對企業績效產生的影響值得深入探討。

本文根據上市公司財務年報,分析研發投入對企業績效的影響,并對比分析國有企業和非國有企業研發投入強度對企業績效的影響程度,得出相應結論,為不同產權屬性的企業制定研發策略提供參考和政策建議。

二、文獻綜述

目前,學者們對企業產權屬性與研發強度的關系、企業研發投入強度與企業績效關系,以及不同的產權屬性下研發強度與企業績效之間的關系進行了較為廣泛的研究。

(一)產權屬性與研發強度

目前已有學者在產權屬性與研發強度關系方面進行了研究。陳海聲、盧丹(2010)采用實證分析方法研究企業研發強度的影響因素,結果發現:非國有性質的上市公司其研發強度顯著高于國有控股企業。李丹蒙、夏立軍(2008)在研究中也發現:非國有企業研發強度比國有企業高。另外李傳憲和干勝道(2013)以2009—2011連續三年的滬深股市上市公司為對象研究發現:政治關聯公司能夠獲得更多的創新補貼,但是其政治關聯度降低了企業的研發創新強度。隨著市場競爭越來越激烈,企業意識到研發活動對其形成核心競爭力和對企業的成長性變得更加重要。由于我國特殊的經濟市場環境,國有企業能夠獲得更多的政府補貼,外部融資也相對容易,因此自主研發動力不足,而非國有企業面臨的競爭更加激烈,其自主研發動力強。由此,本文提出如下假設:

H1:非國有企業研發強度高于國有企業。

(二)研發投入與企業績效

目前,國內外對研發投入與企業績效的關系已進行了大量研究,得出了不同的結果。 Ballot and Erol Taymaz(2012)以法國和瑞典的大型企業為樣本,探討其人力和技術資本對企業的影響,研究結果認為:在兩個國家,研發投入是重要的資源投入,給企業帶來高回報。Martin Carree and Boris Lokshin(2004)研究荷蘭創新型企業的合作研究與開發對企業績效的影響,最終得出結論:與不同的合作伙伴之間的合作研發以不同的方式提高了企業的績效。而Yao Lu and Elena Karpova(2012)通過對中國紡織企業的研發績效研究,得出不同的結果,認為研發強度不會對企業績效產生顯著的影響。

除了國外的研究成果,國內也對研發強度與企業績效的關系進行了大量研究,并得出不同的研究結果。梁萊歆等(2012)基于生命周期理論,得出結論:處于不同生命周期的企業研發投入對當前績效的影響不同,其中成長期和成熟期對績效影響力度大,加大對成長期企業的研發投入,能夠提升企業的核心競爭力,使企業的績效得到增長,二者是顯著正相關。劉海洋、馬靖(2012)從產出率的視角進行實證研究,結果認為研發投入創新能夠提高企業生產效率和盈利能力。但是,楊德偉、楊大鳳(2011)和游春(2010)的研究卻認為企業研發投入強度與績效不存在顯著的相關關系。郭斌(2006)則認為:研發強度與企業利潤率、產出率呈負相關關系。陳俊、吳進(2012)以廣東省的企業為樣本,探討研發創新績效影響因素,結果表明:企業研發強度與績效顯著負相關。徐海峰(2012)研究認為企業研發投入與績效之間存在滯后性。

本文認為,由于研發活動是一個過程,當期研發投入并不一定滿足資本化條件,而是費用化計入當期損益,降低企業的當期績效。加之,從投入到最后產出反映在企業績效的提升需要一段時間,研發投入存在滯后性。因此,本文提出以下假設:

H2:企業的研發投入強度與當期企業績效之間呈負相關關系。

(三)不同產權屬性下,研發強度對企業績效的影響

關于產權屬性、研發強度、企業績效三者的關系,也有學者進行了研究。郭研、劉一博(2011)選擇中關村科技園區的企業為樣本進行研究,結果發現:民營企業的研發動力強。馬小龍(2014)以中小板公司為樣本,研究發現:研發創新活動對企業績效的促進作用具有滯后性。

楊曄、王鵬、李怡虹(2015)等認為,國有企業與非國有企業相比具有政策優勢,能獲得更多的財政補貼。周紅、呂久琴(2012)的研究認為,政府補助對研發具有擠出效應,對研發投入強度與企業績效的促進作用降低。羅明新、馬欽海、胡彥斌(2013)的研究得出相同的結論:認為有政治關聯的企業有較低的研發強度,從而阻礙了企業績效的提升。

本文根據上述文獻分析認為:民營企業的研發動力較強,具有研發自主性,但是由于研發投入需經歷一個過程,并不能在當期轉化為經濟利益,而是費用化降低當期企業績效。國有企業由于存在政治關聯,受到政策的照顧,能夠獲得更多的政府補助,但其政府補貼對研發具有擠出效應,加上自主研發動力不足,其研發強度對當期企業績效的影響不明顯。因此本文提出以下假設:

H3a:非國有企業研發投入強度降低當期企業績效。

H3b:國有企業研發投入強度對當期企業績效的影響不明顯。

三、研究設計

(一)樣本選取

本文以2008—2012年滬、深兩市披露有研發支出信息的A股上市公司為研究對象,共計1 655個樣本數據。數據主要來源于國泰安數據庫(www.gtarsc.com)和新浪財經(finance.sina.com.cn),研發費用化支出來源于管理費用明細項目研發支出數據,研發資本化支出來源于資產負債表中的開發支出數據。樣本中剔除了ST、ST公司、金融行業公司以及沒有研發投入相關資料的公司。數據處理由SPSS17.0和Excel軟件完成。

(二)研究變量定義

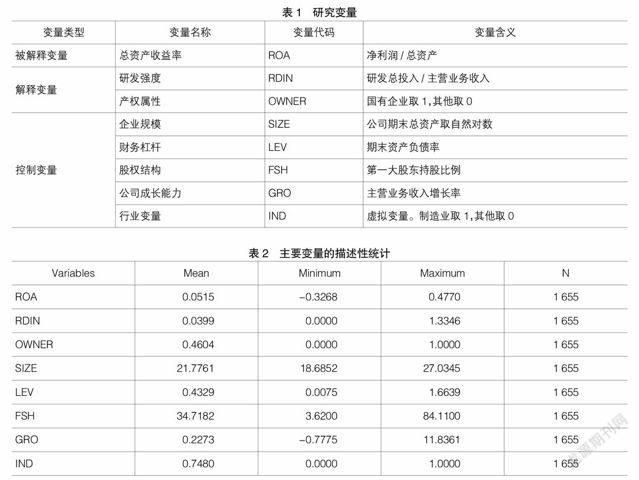

根據前述的文獻分析,本文以總資產收益率(ROA)為被解釋變量;以研發強度(RDIN)、產權屬性(OWNER)為解釋變量;以企業規模、財務杠桿、股權結構、公司成長能力為控制變量。各變量具體含義如表1所示。

(三)模型設定

為了驗證H1,分析上市公司研發投入需要考慮的影響因素包括企業規模、負債狀況、獲利能力等。企業的規模、資產負債率、公司成長能力等因素影響企業的研發投入強度以及企業績效,因此,本文構建以下模型:

四、實證分析

(一)描述性統計

表2顯示了主要變量的描述性統計情況,分析結果顯示:披露有研發支出的企業制造業偏多,主要原因可能是,目前我國的產業結構主要是制造業。同時從表2中可以看出,本文樣本中有46.04%的企業為國有企業,非國有企業相對較多。一定程度上表明:較之于國有企業,非國有企業中進行研發的公司較多。隨著行業競爭的激烈程度不斷增強,非國有企業面臨了更大的壓力,更需要通過研發投入來提高自身的競爭力。

(二)相關性分析

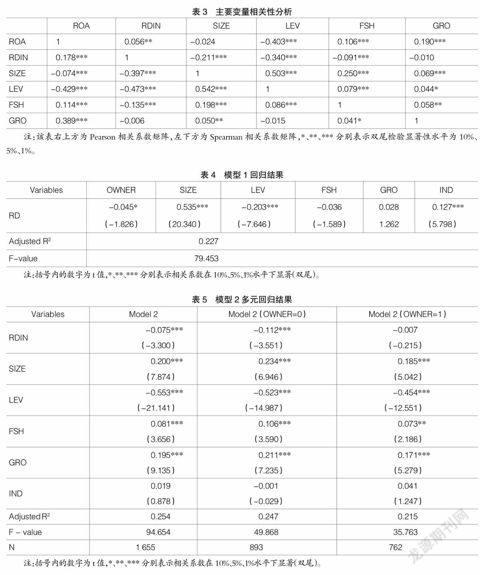

表3顯示主要變量之間的相關系數。從Pearson相關系數看,上市公司的總資產收益率與企業的研發強度在1%水平下都存在相關關系,說明上市公司的研發投入對企業績效存在相關關系。

從Spearman相關系數看,上市公司總資產收益率與研發強度同樣存在相關關系。該結果驗證了Pearson相關系數的結論。

從相關性分析結果可知:上市公司的績效與研發強度存在相關關系。

(三)多元回歸分析

為了驗證3個假設,本文對數據進行了多元回歸分析。表4是H1的驗證結果,回歸數據表明,企業的研發強度受企業規模、資產負債率的影響較大,研發強度與產權屬性在10%的水平下呈負相關關系,H1得到驗證。分析其原因主要是:隨著市場競爭的加劇,非國有企業較國有企業所面臨的競爭更加激烈,為提升自己的核心競爭力,研發自主性強;而國有企業資產規模較大、自有資金充足,由于受國家政策照顧較多,所面臨的競爭沒有非國有企業激烈,存在研發惰性。

表5是模型2的回歸分析結果,目的是為了驗證研發強度與當期企業績效之間的關系。

表5第一列的回歸分析結果顯示:企業的研發強度與當期企業績效在1%水平下呈負相關關系,H2得到驗證。分析其原因:研發活動是一個過程,投入需要一段時間才能轉化為企業的產出,當年的研發投入并沒有形成企業的資產為企業帶來效益,而是作為一項當期費用,從而降低了當期企業的績效。因此研發強度對企業當期績效呈負相關關系。

表5第二列的結果顯示:非國有企業研發強度與企業績效在1%水平下顯著負相關。H3a得到驗證。原因為:非國有企業自身所面臨的競爭較為激烈,自主研發自主性強,加上研發活動的過程性和不確定性,研發投入當期費用化降低企業績效。第三列顯示:國有企業研發強度與企業績效沒有顯著的相關關系,H3b得到驗證。國有企業由于能夠獲得更多政府補貼、自有資金充足、外部融資能力強,存在研發創新惰性,自主研發動力不足,因此其研發強度與當期企業績效關系不明顯。

五、研究結論與政策建議

本文以2008—2012年滬、深兩市披露有研發支出信息的A股上市公司為研究樣本,采用實證分析的方法檢驗了研發投入、產權屬性對企業績效的關系。研究發現:(1)非國有企業研發強度大于國有企業;(2)企業的研發強度與當期企業績效呈顯著負相關關系;(3)非國有企業研發強度與當期企業績效顯著負相關,而國有企業研發強度與當期企業績效關系不顯著。

研發投入能夠給帶來創新能力和持續發展能力的提高,研發強度反映了企業對研發的重視程度,研發投入中的資本化部分形成企業的資產,為企業帶來未來的經濟流入,費用化部分形成損益并對企業的利潤表產生影響。國有企業的上市公司在獲得研發資金方面具有優勢,自主研發動力卻不足,存在研發惰性。研發創新活動是一個長期的過程,其投入并不能在當期轉化為企業的經濟利益,甚至會因為費用化而降低企業績效。筆者建議:(1)加強對企業研發投入資金的管理,提高研發投入的效率;(2)鼓勵業績表現良好、研發創新能力強的非國有企業加大研發創新,加大對這類企業的政府資金支持力度;(3)由于研發活動對企業形成核心競爭力和企業成長性的重要作用,企業不能因為研發活動所需時間長,過程比較復雜,風險較大而采取放棄研究開發的短視行為,應持續性地投入研發資金。

【參考文獻】

[1] 陳海聲,盧丹.股權性質、資本結構、現金流量與研發強度[J].科技管理研究,2010(21):230-232.

[2] 李丹蒙,夏立軍.股權性質、制度環境與上市公司R&D強度[J].財經研究,2008(4):93-103.

[3] 李傳憲,干勝道.政治關聯、補貼收入與上市公司研發創新[J].科技進步與對策,2013(13):102-105.

[4] Ballot,Fathi Fakhfakh and Erol Taymaz. Firms’ human capital,R&D and performance: a study on French and Swedish firms[J]. Empirical Economics,2012,43(2):581-596.

[5] Belderbos,Martin Carree and Boris Lokshin. Cooperative R&D and firm performance[J]. Research Policy,2004,33(10):1477-1492.

[6] Yao Lu,Elena Karpova. An Investigation of Chinese Textile Firms’ R&D Performance[J]. Clothing and Textiles Research Journal,2012,30(3):217-231.

[7] 梁萊歆,金楊,趙娜.基于企業生命周期的R&D投入與企業績效關系研究——來自上市公司經驗數據[J].科學學與科學技術管理,2012(12):11-17.

[8] 劉海洋,馬靖.研發正向提高了企業績效嗎?——基于2005—2007年共有企業微面板數據[J].科技與管理,2012(3):55-60.

[9] 楊德偉,楊大鳳.民營企業研發投資影響公司績效的實證研究——基于深市中小板上市公司的面板數據分析[J].金融論壇,2011(6):1-5.

[10] 游春.我國中小企業研發投入與財務績效關系的實證研究——基于中小企業板上市公司的面板數據[J].金融市場,2010(1):52-59.

[11] 郭斌.規模、R&D與績效:對我國軟件產業的實證分析[J].科研管理,2006(1):121-126.

[12] 陳俊,吳進.企業創新績效影響因素研究[J].價值工程,2012(18):138-139.

[13] 徐海峰.企業R&D投入與經營績效關系的實證研究——基于遼寧省上市公司的經驗數據[J].科學管理研究,2012(5):93-96.

[14] 郭研,劉一博.高新技術企業研發投入與研發績效的實證分析——來自中關村的證據[J].經濟科學,2011(2):117-128.

[15] 馬小龍.研發支出對中小企業成長性的作用研究[J].開發研究,2014(2):67-70.

[16] 楊曄,王鵬,李怡虹,等.財政補貼對企業研發投入和績效的影響研究——來自中國創業板上市公司的經驗證據[J].財經論叢,2015(1):24-31.

[17] 周紅,呂久琴.政府補貼影響研發創造企業價值的效果[C].中國會計學會會計基礎理論專業委員會2012年專題學術研討會論文集,2012.

[18] 羅明新,馬欽海,胡彥斌.政治關聯與企業技術創新績效——研發投資的中介作用研究[J].科學學研究,2013(6):938-947.