自由現(xiàn)金流對資本結構調整速度的影響研究

2015-05-11 05:37:34姜翔程肖放王騰

會計之友 2015年9期

姜翔 程肖放 王騰

【摘 要】 文章在回顧自由現(xiàn)金流代理成本理論和資本結構理論的基礎上,采用2002—2012年我國810家非金融類上市公司的數(shù)據(jù)為樣本,在傳統(tǒng)的資本結構調整模型基礎之上添加自由現(xiàn)金流這一變量,從而構建拓展模型,通過對拓展后的資本結構調整模型進行回歸分析,不僅證明了自由現(xiàn)金流對資本結構調整速度有正向影響,同時也證明了目標資本結構和資本結構變動調整成本的存在性。最后在此結論基礎之上,提出了相關政策建議。

【關鍵詞】 自由現(xiàn)金流; 資本結構; 調整速度; 上市公司

中圖分類號:F253.7 文獻標識碼:A 文章編號:1004-5937(2015)09-0092-06

一、引言

21世紀以來,我國企業(yè)所面臨的生存環(huán)境發(fā)生了深刻變化:經濟全球化程度進一步加深,消費者市場逐漸成熟,電子商務迅猛發(fā)展,資本市場不斷發(fā)展和完善,市場競爭進一步加劇,總結起來,就是機遇與挑戰(zhàn)并存。2008年發(fā)生了全球范圍內的經濟危機,這給我國企業(yè)的經營環(huán)境和投融資行為帶來了不小的沖擊。面對這樣的背景,如何優(yōu)化企業(yè)的資本結構,降低企業(yè)的財務風險和提高企業(yè)的核心競爭力,已經成為每個企業(yè)需要認真思考的問題。

我國學者對動態(tài)資本結構理論的研究相對起步較晚,一般都是應用國外提出的動態(tài)資本結構模型,對公司資本結構動態(tài)調整速度的本質和影響因素進行研究。在現(xiàn)實中,公司對自身的資本結構可以通過債務調整和權益調整兩種途徑進行調整,而這兩種途徑都與公司的現(xiàn)金流狀況有很大的關聯(lián)性,但是現(xiàn)階段國內關于自由現(xiàn)金流和公司資本結構調整速度的研究還較少,所以有必要對這兩者的關系進行深入的研究。本文開辟了一個新的視角去研究資本結構調整速度,可以加深人們對于資本結構調整速度的理解,同時也有助于公司管理者樹立正確的資本結構調整認識,懂得在加強企業(yè)現(xiàn)金流管理的同時加強資本結構的調節(jié)管理。

二、文獻綜述

(一)資本結構調整速度的影響因素研究

現(xiàn)有的文獻對資本結構調整速度的研究主要集中在公司特征因素和宏觀經濟環(huán)境兩個方面。

Byoun(2005)研究發(fā)現(xiàn),當公司規(guī)模增大時,公司的資本結構調整速度會上升,而且公司的利潤分配機制和成長性也是影響資本結構調整速度的重要因素。

Titman & Tsyplakov(2007)通過構建模型回歸的方法發(fā)現(xiàn),存在財務困境的公司對于資本結構調整更敏感,調整速度更快。

黃輝(2009)以GDP增長率作為標準,將所有樣本進行分層,分成宏觀經濟環(huán)境好、中、差三組,然后分別進行回歸分析,結果顯示宏觀經濟環(huán)境趨好的情況下,資本結構調整成本會降低,資本結構調整速度會加快。

馬巾英(2011)對我國農業(yè)類上市公司的資本結構調整速度進行研究發(fā)現(xiàn),這類公司的資本結構調整速度不僅會受到一般影響因素的影響,同時會受到通貨膨脹率、政府對于農業(yè)的財政支出、農業(yè)產品進出口形勢等因素的影響。

(二)自由現(xiàn)金流的相關文獻

自由現(xiàn)金流的概念是1986年由美國教授Jensen提出來的。他認為企業(yè)自由現(xiàn)金流是指“企業(yè)的現(xiàn)金流量在滿足了凈現(xiàn)值大于零的所有項目后的剩余部分”。他把代理成本理論引入了公司金融領域,創(chuàng)立了自由現(xiàn)金流代理成本假說,并且分析了自由現(xiàn)金流對于企業(yè)管理的價值。

本文總結出如下自由現(xiàn)金流的計算公式:

自由現(xiàn)金流FCF=(息稅折舊前營業(yè)利潤-資本性支出-營運資本追加-所得稅)/當期總資產

在Jensen提出了此概念之后,很多學者對這個概念展開了研究。

Richardson(2006)通過實證研究發(fā)現(xiàn),擁有高自由現(xiàn)金流的公司,應該將自由現(xiàn)金流分配給股東,因為自由現(xiàn)金流的高水平反而會帶來公司效率的下降以及盲目的投資,這個研究有力地支持了代理成本理論。

Almazan et al.(2009)通過實證研究發(fā)現(xiàn),當公司擁有高現(xiàn)金流量且負債水平較低時,公司傾向于進行多元化、分散的投資,這些投資往往是低效率的,這體現(xiàn)出高現(xiàn)金流量帶給公司發(fā)展不利的一面。

武曉玲等(2006)以我國滬市21個行業(yè)的上市公司財務數(shù)據(jù)作為樣本,首先研究了不同行業(yè)自由現(xiàn)金流的差異,然后對自由現(xiàn)金流和公司的規(guī)模增長率、資產負債水平、營運周轉率和股利政策之間的關系進行分析,證實了自由現(xiàn)金流代理成本假說在我國的適用性。

符蓉等(2007)認為從不同的利益相關者來看待自由現(xiàn)金流的定義是不同的,他們從管理者的角度出發(fā),提出管理者自由現(xiàn)金流的概念:公司在還本付息和支付完股息之后可供管理者使用的現(xiàn)金量。

(三)文獻總結及假設的提出

目前很多學者在研究資本結構調整速度的影響因素,但他們大多從宏觀環(huán)境、制度因素、公司自身特征等角度去研究這個問題,從現(xiàn)金流的角度去研究資本結構調整過程的文獻幾乎沒有。為了全面分析自由現(xiàn)金流對資本結構調整速度的影響,本文首先提出兩條假設并加以驗證。

假設1:公司自由現(xiàn)金流的絕對值與資本結構調整速度呈顯著的正相關關系。

當公司自由現(xiàn)金流處于偏低或者偏高狀態(tài)時,公司剛好有調整現(xiàn)金流的需要,在籌集資金或者分配資金的同時調整資本結構,調整資本結構的成本剛好可以被調整現(xiàn)金流的收益抵銷一部分,此時資本結構調整速度比較快。當公司自由現(xiàn)金流處于中等水平時,整體現(xiàn)金流處于較平衡的狀態(tài),這種情況下進行資本結構調整勢必帶來財務上的壓力,增加資本結構調整的成本,此時資本結構調整速度比較慢。

假設2:目標資本結構存在,資本結構調整速度受到資本結構目標調整額和自由現(xiàn)金流的聯(lián)合影響。

所謂資本結構目標調整額,指的是公司目標資本結構與實際資本結構之間的差距,反映的是公司實際資本結構偏離資本結構最優(yōu)值的程度。本文認為,權衡理論是正確的,目標資本結構存在且在資本結構調整過程中起到重要作用,因此資本結構調整速度會受到資本結構目標調整額和自由現(xiàn)金流的聯(lián)合影響。

針對提出的兩個假設,本文將在下文以實證的方法全面地分析自由現(xiàn)金流對資本結構調整速度的影響。

三、資本結構調整速度的衡量

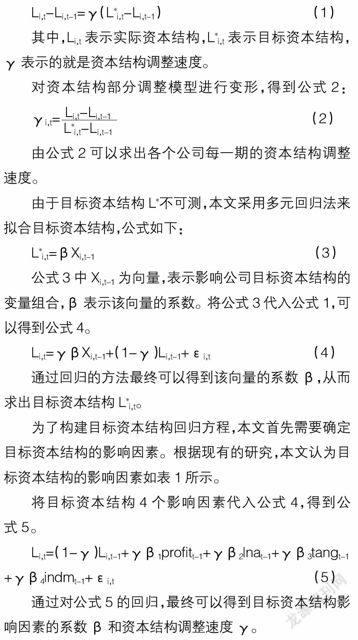

(一)模型的推導

根據(jù)以往的研究,最常用于資本結構動態(tài)調整研究的模型就是資本結構部分調整模型,即:

通過對公式5的回歸,最終可以得到目標資本結構影響因素的系數(shù)β和資本結構調整速度γ。

(二)樣本選取

本文的研究樣本為2002—2012年在滬市、深市上市的非金融行業(yè)企業(yè)。研究數(shù)據(jù)來源于國泰安CSMAR數(shù)據(jù)庫,本文選取樣本的原則如下:

1.剔除所有金融行業(yè)的企業(yè);

2.剔除經過特殊處理或者特別轉讓處理(即ST、PT)的樣本;

3.剔除部分重要指標缺失和數(shù)據(jù)異常的樣本。

據(jù)此,并且考慮到模型中滯后項的因素,在2002—2012年樣本期間內,本文共獲得 8 110個觀察值。

(三)實證結果

在進行回歸分析之前,本文首先對總體樣本進行描述性統(tǒng)計和相關性分析。從描述性分析結果可以看出,在2002—2012年期間,我國上市公司平均資產負債率為0.499。同時從各變量相互間的比較可以看到,它們的均值相關不大,各變量標準差都較小,說明樣本分布比較均衡。從相關性分析結果可以看出,自變量相關系數(shù)均比較小,說明該模型自變量之間共線性問題不大。

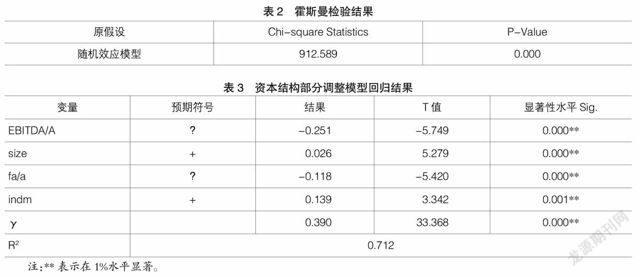

接著本文運用EViews6.0軟件檢驗資本結構部分調整模型公式5的擬合程度,以檢驗本文所選變量能否很好地擬合目標資本結構。由于所用數(shù)據(jù)為面板數(shù)據(jù),所以在回歸之前需使用霍斯曼檢驗確定所用模型為固定效應模型還是隨機效應模型,表2給出了霍斯曼檢驗的結果。

根據(jù)表2中Chi-square的伴隨概率可知,該檢驗在1%的顯著性水平上拒絕了原假設,所以本文需采用固定效應的面板回歸對公式5進行檢驗。表3給出了公式5最終的檢驗結果。

從表3可以看到,模型面板回歸的R2為0.712,所有變量也均在1%的水平上顯著,說明本文所選變量很好地擬合了目標資本結構。結果同時顯示,我國上市公司的資本結構調整速度為39.0%,意味著我國上市公司每年實際的資本結構調整額平均會占到目標調整額的39.0%。

四、針對假設1的檢驗

考慮到資本結構調整速度有很多來自公司自身和宏觀環(huán)境的影響因素,為了使研究結果更準確,本文采用多元回歸的方法,下面為資本結構調整速度的多元回歸模型:

其中,Xkit表示第i個公司第t期的資本結構調整速度影響因素(其中包括自由現(xiàn)金流),βk是第k個影響因素的系數(shù)。

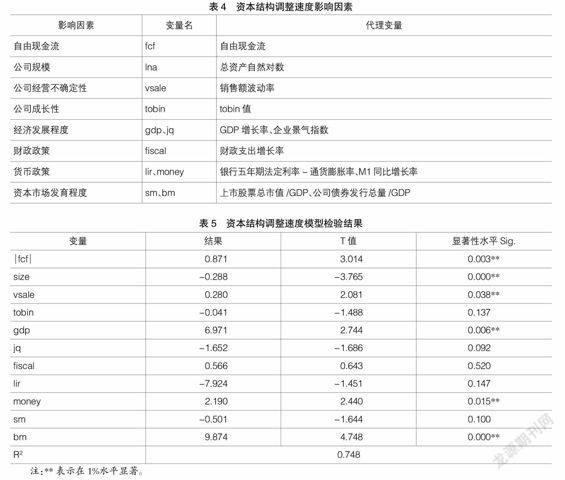

根據(jù)模型考慮,首先應該確定資本結構調整速度的影響因素和代理變量。具體見表4。

同樣,首先對各變量統(tǒng)計數(shù)據(jù)進行描述性統(tǒng)計和相關性分析。從描述性統(tǒng)計結果看出各變量的均值間相關性不大,而且各變量標準差都較小,說明樣本分布比較均衡。從相關性分析結果可以看出,各變量自變量相關系數(shù)均比較小,說明該模型自變量之間共線性較小。

接著對公式6進行回歸檢驗,最終得到的結果見表5。

從表5可以看出,在資本結構調整速度多元回歸模型中,自由現(xiàn)金流的絕對值與資本結構調整速度呈顯著的正相關關系,即當公司的自由現(xiàn)金流處于較高或者較低水平時,其資本結構調整速度要快于自由現(xiàn)金流接近零時的調整速度,這個結果證明了假設1的正確性。

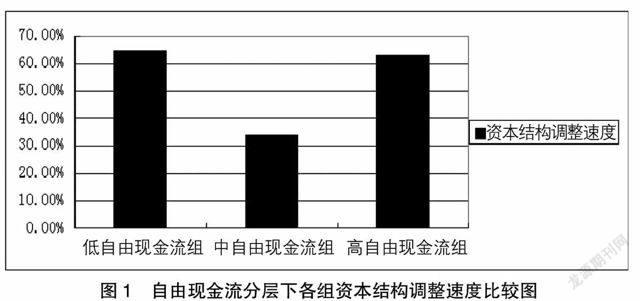

為了更深入地研究假設1中關于自由現(xiàn)金流的大小和資本結構調整速度之間的關系,本文根據(jù)樣本自由現(xiàn)金流的大小依次將樣本分為三組,即低自由現(xiàn)金流組、中自由現(xiàn)金流組和高自由現(xiàn)金流組。在具體的樣本數(shù)量安排上,為了使得低自由現(xiàn)金流組和高自由現(xiàn)金流組自由現(xiàn)金流偏低或者偏高的特征更加明顯,低自由現(xiàn)金流組樣本數(shù)和高自由現(xiàn)金流組樣本數(shù)會各自占到總體樣本的20%,而中自由現(xiàn)金流組樣本數(shù)占總體樣本的60%。最后得到低、高自由現(xiàn)金流數(shù)據(jù)各1 622個,中自由現(xiàn)金流數(shù)據(jù)4 866個。在得到各組樣本的具體數(shù)據(jù)之后,本文根據(jù)資本結構部分調整模型公式5對各組樣本進行回歸,最終計算出的各組樣本資本結構調整速度如圖1所示。

從圖1可以看出,低自由現(xiàn)金流組和高自由現(xiàn)金流組的資本結構調整速度要明顯高于中自由現(xiàn)金流組,三組的資本結構調整速度依次是64.7%、34.1%和63.0%。這和本文之前的假設一致,即無論公司自由現(xiàn)金流處于較低水平或者較高水平,公司資本結構調整成本都將顯著降低,公司資本結構將會以更快的速度向目標資本結構調整。

五、針對假設2的檢驗

假設2認為目標資本結構存在,且資本結構調整速度受到資本結構目標調整額和自由現(xiàn)金流的聯(lián)合影響。為了驗證這一假設,并且具體分析資本結構目標調整額和自由現(xiàn)金流對資本結構調整速度的聯(lián)合影響,本節(jié)采用拓展的資本結構調整模型對假設2進行實證檢驗。所謂拓展的資本結構調整模型是指在經典資本結構動態(tài)調整模型的基礎之上對其進行拓展,使得拓展后的模型包含自由現(xiàn)金流這一變量。基于上文的分析,提出以下模型:

其中,DEV表示現(xiàn)實資本結構和目標資本結構的差距,即DEV=L*i,t-Li,t-1。sign為邏輯變量,在目標調整額DEV大于等于自由現(xiàn)金流FCF時,sign=1;在目標調整額DEV小于自由現(xiàn)金流FCF時,sign=0。從之前的理論分析可以得知,自由現(xiàn)金流對資本結構調整速度的影響跟它絕對值大小相關,因此本文將原公司中的變量做絕對值化處理。

在這個模型中,本文根據(jù)DEV和FCF的相對大小,分兩種情況進行討論。

第一種情況:目標調整額DEV大于自由現(xiàn)金流FCF。在這種情況下,為了考察自由現(xiàn)金流對資本結構的影響,本文將部分調整模型里面的DEV分成了(DEV-FCF)和FCF兩部分,分別進行回歸。由于本文預期自由現(xiàn)金流將降低資本結構調整成本,提高資本結構調整速度,本文可以假設γ2的回歸結果會大于γ1,且由于本文假設資本結構權衡理論是正確的,所以γ1、γ2回歸結果都應該顯著。

第二種情況:目標調整額DEV小于自由現(xiàn)金流FCF時,DEV完全被自由現(xiàn)金流FCF所覆蓋,公司可以完全以低成本的方式進行資本結構的調整,自由現(xiàn)金流影響更明顯,因此γ3應該大于γ1、γ2。同時,由于目標資本結構的存在,γ4的回歸結果應該不顯著或者回歸結果很小。

綜上,本文可以提出對于回歸結果的假設:γ1、γ2、γ3回歸結果顯著且γ3>γ2>γ1>γ4。

前文中目標資本結構模型的各個系數(shù)值已經被計算出來,利用這些系數(shù)本文可以將各個公司每一期的目標資本結構調整額DEV計算出來,然后把它們代入拓展后的資本結構動態(tài)調整模型公式7,從而求出最終的回歸結果。最終的回歸結果如表6所示。

從表6可以看出,最終的結果與本文之前的假設一致,即γ1、γ2、γ3顯著且γ3>γ2>γ1>γ4。在公司目標調整額DEV大于等于自由現(xiàn)金流FCF的情況下,F(xiàn)CF的系數(shù)γ2大于(DEV-FCF)的系數(shù)γ1,表明在自由現(xiàn)金流范圍內,資本結構調整成本有顯著降低,資本結構的調整速度要明顯加快。因此,自由現(xiàn)金流對于資本結構調整速度有明顯的正向促進作用,能有效地降低調整成本。在目標調整額DEV小于自由現(xiàn)金流FCF的情況下,DEV的系數(shù)γ3大于γ1、γ2,即資本結構調整的速度得到進一步的提高,這說明在自由現(xiàn)金流偏高或者偏低的情況下,資本結構調整的成本會進一步縮小。

六、結論與建議

從分析中可以發(fā)現(xiàn),資本結構調整成本對資本結構調整過程影響很大,降低調整成本,對于公司的發(fā)展有著重要意義。

(一)優(yōu)化公司內部環(huán)境

資本結構調整成本首先會受到公司自身因素的影響。結合上文的實證分析,本文認為公司可以從以下方面去優(yōu)化公司內部環(huán)境:

第一,提高公司的盈利能力。公司進行資本結構調整,既可以利用償還債務的形式來降低債務比例,也可以利用分配現(xiàn)金股利的形式來降低股權比例,因此擁有充裕的現(xiàn)金流對于公司來說非常重要,它能保證公司的資本結構調整具有較大余地。要提高公司的現(xiàn)金流水平,必須首先提高公司的盈利能力,盈利能力的強弱,決定了現(xiàn)金流入的穩(wěn)定性和充足性。另一方面,因為盈利能力是一個公司能否及時還本付息或者獲得股權收益的重要指標,債權人和股東在選擇借款或者投資時,非常看重公司的盈利能力。因此,為了降低公司在資本市場獲得資金的融資成本,提高公司的盈利能力也顯得非常重要。

第二,完善治理結構,提升資本結構決策效率。公司規(guī)模與公司治理效率之間存在著矛盾,具體體現(xiàn)在:公司規(guī)模越大,組織機構就越復雜,牽涉的利益方也會增多,因此公司進行重大決策往往需要更大的協(xié)調成本和更長的時間,整個決策機制和決策過程也會變得異常復雜。為了解決這一問題,必須完善公司的治理結構,促進公司管理和決策的流程化改造。在資本結構決策方面,要形成系統(tǒng)的決策機制,強調多方的快速參與,從而提高整體的決策效率。公司的決策人也應具備更明確的決斷力,在投資機遇或者風險出現(xiàn)時,快速進行資本結構調整決策,從而把握機會或者避免風險。

第三,提高風險管控能力。由于某些偶然因素比如經濟危機、投資機遇的沖擊,公司的資本結構會發(fā)生被動調整;當偶然因素及其影響逐漸消失,公司又會追求公司價值最大化,從而對資本結構進行主動調整。無論是被動調整還是主動調整,都要求公司具有較強的風險控制能力。被動調整發(fā)生時,公司由于經營環(huán)境的變化或者為了追求某個投資機會而被迫調整資本結構,此時公司的投融資行為都會發(fā)生改變,資本結構也偏離了最優(yōu)值,公司的財務安全承受壓力。主動調整時,公司的資本結構調整會遭遇市場摩擦的阻礙,需要較長一段時間才能調整到位。因此,公司必須提高自己的風險意識和風險應對能力,更好地承擔公司資本結構被動調整和主動調整對財務安全造成的壓力。

(二)改善公司經營環(huán)境

由于資本結構調整成本不僅來自內部,同時也受外界經濟環(huán)境的影響,因此本文認為,政府可以從以下三方面努力去改善我國公司的經營環(huán)境:

第一,進一步完善股票市場。作為重要的金融市場之一,股票市場對我國上市公司的發(fā)展和融資有著重要的意義。與國外發(fā)達股票市場相比,我國股票市場起步較晚,在很多方面還存在問題和不足,這就導致了與銀行體系相比,股市給予上市公司融資上的支持存在著更多的障礙。為了改善這一局面,掃清股市融資中存在的障礙,本文建議加快股票市場的多層次化,加強對中小投資者投資權益的保護,同時優(yōu)化主板市場和創(chuàng)業(yè)板市場的退出機制,并拓寬中小企業(yè)的股權融資渠道。

第二,建立完善的企業(yè)債券市場。企業(yè)債券市場是債權市場的重要組成部分,在國外該市場有著很好的發(fā)展,是國外公司進行融資和資本結構調整的重要途徑之一,但目前在國內,企業(yè)債券市場發(fā)展還相對落后,這在一定程度上限制了我國公司資本結構調整的選擇途徑,增加了資本結構調整成本。為了在國內建立和發(fā)展更加完善的企業(yè)債券市場,本文建議政府適當放寬公司發(fā)行企業(yè)債券的條件,改變審核方式,加快審核進度;增強市場對于債券的信用評級能力,逐步形成市場化的債券定價機制。

第三,規(guī)范資本市場法律體系。高效的金融市場必須建立在完善的法律體系之上,在打通公司資本結構調整渠道方面,保證投資人和債權人的合法權益至關重要。建立規(guī)范的資本市場法律體系,不僅有助于形成良好的投資環(huán)境,還能增強投資者和債權人對公司的信任程度,為公司融資提供更高忠誠度的資金來源。因此本文建議政府加強金融市場相關法律的立法,加強執(zhí)法部門的執(zhí)法力度,提高其執(zhí)法效率,切實保護投資者和債權人的合法權益。

【參考文獻】

[1] Byoun,S. Capital structure adjustments in the presence of adjustment costs[C]. the 2005 Midwest Finance Association Annual Meetings,2005:234-237.

[2] Titman,TsyPlakov. A Dynamic Model of Optimal Capital Structure[J]. Review of Finance,2007(3):48-53.

[3] 黃輝.中國上市公司資本結構調整速度與調整路徑的實證研究[D].華中科技大學博士學位論文,2009.

[4] 馬巾英.宏觀經濟因素對我國農業(yè)上市公司資本結構影響的實證分析[J].經濟地理,2011(1):140-143.

[5] Michael C. Jensen. Agency Costs of Free Cash Flow,Coporate Finance and Takeovers[J]. The American Economic Review,1986,76(2):323-329.

[6] Damodaran. Investment Valuation,Tools and Techniques for Determining the Value of any Asset[M]. John Viley & Sons,Inc,1996.

[7] Almazan,Suarez,Titman. Firms’ stakeholding and the cost of transparency[J]. Journal of Economics & Management Strategy,2009(18):79-84.

[8] 武曉玲,陳正飛,王海東.自由現(xiàn)金流量假說的實證研究——基于我國上市公司的分產業(yè)數(shù)據(jù)[J].山西財經大學學報,2006(2):127-131.

[9] 符蓉,黃繼東,干勝道.“自由現(xiàn)金流”概念及計算方法分析[J].會計之友,2007(1下):58-62.