風險成本理論研究回顧與思考

2015-05-11 07:26:54牛守元邢通余沈燕萍

會計之友 2015年9期

牛守元 邢通余 沈燕萍

【摘 要】 我國學者關于風險成本的學術研究取得了一定進展,對現有研究成果、進展的回顧和分析有助于推動風險成本理論與實踐的進步。研究截取2006—2013年這一時間段,從主題、領域兩個角度對相關文獻統計分析,結果顯示:盡管與風險成本有關的風險成本管理會計研究出現暫時停滯現象,但是隨著風險的演繹、研究領域的拓展和研究內容的深入,風險成本的內涵將不斷豐富,風險成本的管理將更加具體、可行。未來關于風險成本的研究將在研究領域和計量模型方面有所突破,有關風險成本在管理程序、制度等方面的規范性研究也將成為研究的方向之一。

【關鍵詞】 風險成本; 風險成本管理; 風險成本控制

中圖分類號:F275.3 文獻標識碼:A 文章編號:1004-5937(2015)09-0023-04

2006年國務院國資委頒布《中央企業全面風險管理指引》,標志著我國風險管理論和實踐從國家層面進入新的歷史階段。隨后出臺的《3C框架:中國式全面風險管理標準》(2007)及《企業內部控制基本規范》(2008),推進了以內部控制為基礎的全面風險管理理論與實踐發展。風險成本作為內部控制與全面風險管理理論的重要方面,其研究取得了一定成果,并得出了富有價值的結論。回顧并分析研究成果,不僅利于研究成果應用于實務工作,也利于理論深入開展。本文的研究貢獻在于:第一,系統總結了2006年以來國內學者關于風險成本的研究成果,展示其研究進程;第二,提煉了風險成本的熱點問題,并分析其因情景化而展現的趨勢,為理論研究、制度制定和實際應用提供系統的參考。

一、風險成本理論研究

(一)確定樣本和界定時間段

2007年前,風險成本概念在國內缺乏系統性理論研究,僅散見于“提高經濟犯罪的風險成本”等定性描述,或者風險投資的風險成本(李亞琴,2007)。風險成本是風險管理的重要組成部分,2006年出臺的《中央企業全面風險管理指引》以政府部門關注為節點,標志著風險理論進入新的歷史階段。考慮到研究的可操作性和樣本的代表性以及權威性,本文以2006—2013年為研究窗口,從中國知網獲取信息,選取與風險成本相關的文獻作為研究對象,對該階段到目前為止的研究成果進行述評。

(二)研究趨勢

研究以“風險成本”為“篇名”檢索項在中國知網檢索,結果見表1。2006—2013年風險成本的研究文獻較少,其中,2007—2009年期刊顯示數量相對較多,說明2006年的《中央企業全面風險管理指引》、2007年的《3C框架:中國式全面風險管理標準》和2008年的《企業內部控制基本規范》的導向作用顯著,對風險成本理論研究有較大影響,但此后相關研究就出現了大幅降低。

(三)研究內容分類統計

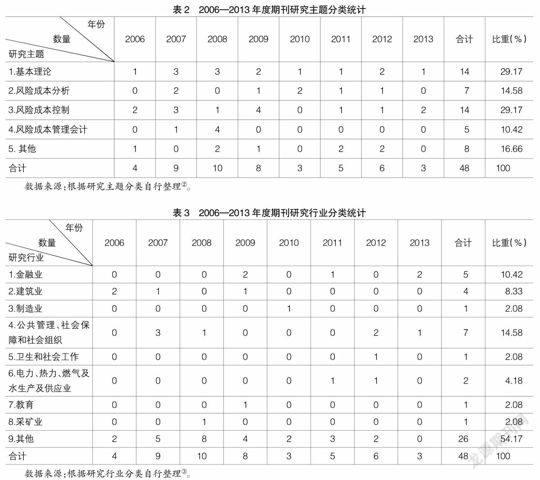

研究內容的變化揭示了研究關注點的轉移和未來的發展方向。研究分別從研究主題和研究領域對48篇期刊論文進行分類統計,結果見表2和表3。由表2統計數據看,整體呈現下降趨勢,尤其是“風險成本管理會計”,近5年沒有相關文獻,但關于“基本理論”和“風險成本控制”內容的研究成果較集中。由表3可見,關于風險成本研究的行業依次是“其他”、“公共管理、社會保障和社會組織”、“金融業”、“建筑業”等。“其他”占了全部文章的54.17%,說明大部分研究并未針對某一行業進行,而是一些基礎性的理論研究。針對具體行業的研究主要集中于“公共管理、社會保障和社會組織”、“金融業”和“建筑業”,其他行業相關內容的研究則相對欠缺。

(四)2006年以來風險成本理論學術研究的進展

精讀48篇期刊文獻后,發現近年來風險成本理論研究領域的學術脈絡逐漸趨于清晰,并在以下方面取得進展。

一是風險成本的概念有所延伸。隨著風險成本理論研究領域的延伸以及社會需求的多樣化,由美國哈林頓和尼豪斯所提出的風險成本概念已經不能完全適應我國理論研究的需要,因此風險成本概念的拓展成為一個必然趨勢。

二是風險成本的管理更加注重系統性、動態性。伴隨著社會迅速發展,人們往往難以及時、全面獲得所需的信息,不確定性隨之增加,加強風險的管理成為必然。在這一背景下,竇亞芹(2006)強調應該以“成本”為內核管理風險,以增加風險管理的有效性,最終達到增加企業價值的目標。包建華、楊金廷(2007)認為風險成本的管理具有動態性和系統協調性,其過程呈現周期性。劉芳芳、尉京紅(2011)認為風險成本的管理是一個復雜的系統工程,所以決策者應該利用價值鏈分析的方法,采取動態性的思維建立一套關于本企業風險成本的管理機制。

三是風險成本的研究領域有所拓展。伴隨著經濟發展周期的縮短和信息的泛濫,企業面臨的風險不斷增加,與之相對應的風險成本將成為影響企業績效的重要方面。基于風險成本的不確定性和普遍性,關于風險成本的理論研究將會延伸至各個領域。由表3可知,盡管近年的研究文獻總體數量在減少,但涉及的行業卻在不斷拓寬,可以預見這個趨勢還將持續下去。

四是風險成本管理會計的研究停滯。成本會計與管理會計的相互滲透和融合產生了現代成本管理會計,風險成本管理會計是該領域的一個研究難點(劉娟、尚玉潔,2007)。這似乎與主題有所錯位,但是從會計角度和管理會計角度對于風險成本的研究,卻顯示出風險成本理論更加實用性的端倪。由表2可知,和風險成本管理會計有關的研究文獻僅出現在2007和2008年,這幾篇文章均提及了風險成本管理會計對原有成本管理會計的突破,體現風險成本管理會計的研究價值,但在風險成本的確認、計量、報告及標準確定方面的研究卻始終未突破,導致風險成本管理會計的研究停滯,但風險成本不會因此而退出現實。

綜上所述,盡管這一階段的研究成果并不多,但關于風險成本理論的學術研究也產生了有意義的研究成果。下文將分專題對各主要進展加以回顧和評述。

二、風險成本的基本理論

(一)風險成本的概念

我國大部分學者(胡萬里,2010;朱禮霞,2011;曾紅德,2013)直接引用了美國哈林頓和尼豪斯關于風險成本的界定,即由于風險存在而導致公司價值的減少,具體包括風險的期望損失成本、損失控制成本、損失融資成本、內部風險抑制成本、殘值不確定性成本。相對于風險損失成本而言,風險管理成本具有相對確定性,所以部分學者(段志平,2006;梁平,2009;何坪華,2013)對風險成本的研究僅涉及風險管理成本。

鑒于研究的需要,一些學者對風險成本的含義進行了拓展,包建華、楊金廷(2007)在研究工程項目的風險成本時,還考慮了社會成本。錢雪飛(2008)在研究農民工城鄉遷移的個人風險成本時,將風險成本定義為各種不穩定性因素、不安全因素和低保障性因素。可計量性是成本的一個重要特點,風險成本也應具有該特點。對于社會成本尚可通過消除社會影響所付出的費用來計量,而將風險成本定義為各種因素,則不能滿足可計量性這一重要特性,有缺乏邏輯嚴謹的嫌疑。

(二)風險成本的特點

風險成本源于風險的存在,因此風險成本除了具有前述所提及的特點外,也具有風險本身所具有的特點,即客觀性、偶然性、普遍性、可測性和可變性(宋建波,2012)。另一方面,風險成本又應該具有其獨特的特點,風險成本中的風險抑制成本具有確定性(鄭心榆、鄭建宇,2007)。此外,風險成本的信息是決策的重要依據,因此風險成本還具有決策性、目的性、分散與轉移性、損失與收益性的特點(劉芳芳、尉京紅,2011)。

三、風險成本的分析

風險成本的管理工作主要包括對風險成本的識別、風險成本的評估、風險成本的控制等環節和過程。其中風險成本的識別、風險成本的評估合起來成為風險成本的分析。對因風險而造成成本的風險事故進行分析是對風險成本進行管理的第一步。

(一)風險成本的識別

風險成本識別是通過一定方式,系統全面地識別出影響特定項目全壽命周期成本目標實現的風險事件并加以歸類的過程(包建華、楊金廷,2007),該定義也可拓展到其他領域。目前,風險成本識別常用的方法有嘗試、經驗和判斷,請教專家和資深從業人員或采用集體討論等。

由于使用這些方法的前提條件是必須擁有具有較強的專業知識以及積淀了豐富經驗的人力資源,而這恰恰是短缺的資源,所以對這方面進行具體理論研究的專家學者和實踐者稀缺,反映理論研究成果的文獻更加少見,這大概也是研究停滯不前,或者是導致研究瓶頸的重要原因之一。有了專業人員,還需要專業人員憑借風險因素發生的頻率以及以往的成本數據作出專業判斷。因此,按地區和行業等建立一個風險成本數據庫將成為一個必然,一方面可以作為企業進行風險成本決策和管理的依據,另一方面可以作為研究者進行風險成本管理理論探索的指導。

(二)風險成本的評估

風險成本的評估是對風險成本的定量分析,是對風險成本發生的概率、損失程度和其他因素的綜合考慮(包建華、楊金廷,2007)。何曉光、許友傳(2009)在研究貸款定價中提出了信用風險成本率的概念以及具體的計算公式;仝鵬等(2012)則以北京市某三級甲等醫院食道癌手術臨床路徑為例,運用事故樹分析、失效模式,結合風險因素發生得分表和歷史成本數據,以關鍵風險因素風險等級得分為權重對臨床路徑風險成本進行量化;胡萬里(2010)提出了信用卡制造物流過程中風險損失成本的計算公式,并采用因果法從總成本剝離出風險抑制成本。

對風險成本進行量化后,還需對風險成本進行核算才可作為風險成本管理的依據,所以風險成本的核算是風險評估的重要內容之一。曹慧等(2012)認為風險成本的核算方式是風險抑制成本、風險損失成本、風險損失融資成本可直接計入當期成本,而期望損失成本和殘余不確定性成本在轉化為顯示成本前,可作為或有成本處理。

風險成本的評估是對風險成本進行管理的關鍵環節,直接關系到風險成本的管理效果。目前雖提出了一些計算公式,但仍處于初步探索階段,建立適合于各個研究對象的、更加科學的風險成本計量模型是該對象對風險成本進行管理的現實需求,將成為風險成本理論研究一個亟待解決的難題。

四、風險成本的控制

風險成本的控制是在風險成本分析的基礎上,對企業運行中可能存在的風險成本進行系統、動態、連續的管理過程。目前常見的策略有風險的預防、轉移、回避、接受以及后備措施等。徐振排(2012)針對政府管理活動中的風險成本,建議推行公共產品項目負責人負責制,并把風險成本引入到政績考核中,建立企業家政府管理指標體系。曾德紅(2013)針對信貸風險成本,提出信貸應當與經濟周期保持適當距離并追求風險成本調整后收益的最大化。鄭心榆(2007)針對稅收籌劃中的風險成本,建議增強稅收籌劃意識、關注政策和政策的時效性。包建華、楊金廷(2007)建議在項目實施過程中進行風險成本監視。

目前,一些學者雖然對風險成本的控制提出了建議,但卻缺乏相關的實證研究,并未揭示這些控制措施及其組合的實際效果。此外,這些措施往往針對某些方面,缺乏系統性。

五、結論及展望

如前所述,2006年以來,雖然我國學者關于風險成本的研究取得了初步成效,但從數量上看,相關研究的文獻較少;從內容上看,涉及領域狹窄、研究方法較為單一、定量研究和實證研究成果較少、相關規范體系沒有跟上理論研究的步伐。因此,未來至少在以下方面值得關注和研究。

(一)關于風險成本研究領域的拓展

目前,我國關于風險成本研究的領域還比較窄,主要集中于“金融業”、“建筑業”以及“公共管理、社會保障和社會組織”,而且核心文獻少有涉及,研究質量不高。一些高風險行業(如交通運輸業、礦業)的風險成本研究勢在必行,因此,風險成本研究領域的拓展將是面臨的課題之一。

(二)關于風險成本計量模型的研究

風險成本的計量是風險成本的分析和評估以及風險成本管理會計研究避不開的一個課題,而且也是企業進行成本—效益決策的重要依據。風險成本計量的解決途徑就是要找到一個適合于本企業的風險成本計量模型。目前雖然有一些計量模型(模糊分析法、CIM模型、數理統計等),但都存在一些不足,所以關于風險成本計量模型的選擇和創新也將是未來的研究方向之一。

(三)關于風險成本相關規范的研究

鑒于風險成本的不確定性,在實際運用中又呈現地域性和行業性,其估計往往需要借助大量的相關資料,尤其在前推法和旁推法的應用中,所以,應在不同的區域、行業以及企業,建立有關風險成本的數據倉庫,規范相關數據收集和整理的程序和要求,并建立相應的規范體系。

【主要參考文獻】

[1] 包建華,楊金廷.試論建設項目的風險成本管理[J].河北工程大學學報,2007(3):13-14.

[2] 曹慧,夏曉燕,楊建新.淺析或有成本、環境成本、風險成本的共性和區別[J].會計師,2012(11):12-13.

[3] 宋建波.內部控制與風險管理[M].北京:中國人民大學出版社,2012:144-149.

[4] 錢雪飛.農民工城鄉遷移個人風險成本的構成、影響及控制[J].農業現代化研究,2008(4):404.