電子信息產品出口進入新常態

2015-05-19 14:19:43高士旺

進出口經理人 2015年5期

高士旺

外貿發展出現新常態。作為占據外貿進出口額近1/3的電子信息產品,更是出現明顯的變化。我國電子信息產品進出口已進入低速增長的新常態

當前,全球經濟復蘇艱難曲折。同時,我國外貿發展的要素稟賦和比較優勢也在發生深刻變化,各項要素成本上升、人民幣匯率波動等因素疊加,外貿發展出現新常態。作為占據外貿進出口額近1/3的電子信息產品,更是出現明顯的變化。

根據工業和信息化部統計,2014年我國電子信息進出口總額為13237億美元,同比下降0.5%,增速低于全國外貿進出口3.9個百分點,占當年我國外貿進出口總額的30.7%。其中,出口7897億美元,同比增長1.2%,增幅較上年回落10.7個百分點。從2010年至2014年的5年間,我國電子信息產品進出口增幅除2013年外,均低于全國外貿進出口增幅水平。可以說,我國電子信息產品進出口已經進入低速增長的新常態。

十余年來拉動外貿快速增長

我國電子信息產品出口自20世紀90年代初呈現較好的增長態勢,1995年實現首次貿易順差,并在2000年超越紡織品服裝,成為我國出口第一大類產品。

進入21世紀,我國加入世界貿易組織后外商投資企業的大規模進入,以及全球計算機、通信和互聯網的快速發展,都刺激了電子信息產品需求的快速膨脹,成為我國電子信息產業快速發展的催化劑。在積極承接國際產業轉移的推動下,我國在珠三角、長三角和環渤海地區形成了產業鏈完整和配套完善的產業聚集區,微型計算機、手機和彩色電視機等產品產量連年上升,并成為全球電子信息產品最重要的生產基地。同時,主要產品產量占全球出貨量比重均超過一半,微型計算機、手機等產品產量甚至超過八成。

我國電子信息產品年度出口額從2001年的650.2億美元,迅速增長到2008年的5217.6億美元,年均增幅高達34.6%;電子信息產品出口額在全國外貿出口總額的比重從24.4%提高到36.5%,成為拉動我國外貿出口最重要的大類商品。計算機類和通信設備類是最主要的細分商品,2014年合計占電子信息產品出口總額的53.7%。其中,出口額最大的產品是手機,為1154億美元,其次為筆記本電腦758億美元。出口額較大的商品還有集成電路、液晶顯示板、平板電腦和彩色電視機等。

加工貿易是我國電子信息產品出口最主要的貿易方式。2014年,我國加工貿易出口額為5087億美元,占出口總額的64.4%。作為我國電子信息產品出口主力軍的三資企業,2014年出口額為5761億美元,占出口總額的72.9%,其中外商獨資企業占比為54.8%。

出口高增長時代已結束

2008年底全球金融危機爆發,減緩了我國電子信息產品出口快速增長的勢頭,并于2009年出現12.4%的同比回落。雖然2010年實現29.3%的恢復性快速增長,但年度出口增幅還是不斷回落,并在2014年創出1.2%的十余年最低增幅。

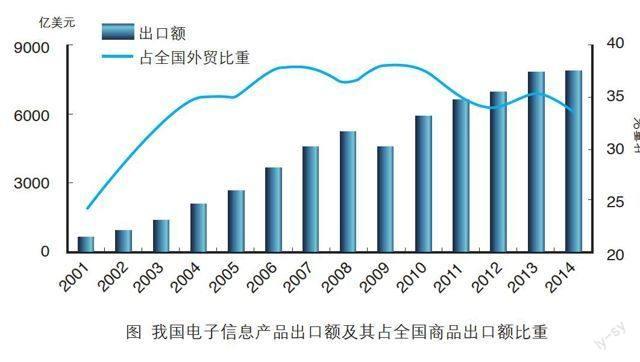

電子信息產品出口額在全國外貿出口的比重,也在2009年創出38.05%的高點后不斷回落,2014年更是創出了2004年以來的比重最低水平(見圖)。

電子信息產品出口增幅的持續回落,使其對全國外貿的拉動作用也正在減弱。雖然其中有基數不斷增大的因素,但作為全球生產和出口基地的中國,更主要是以下產業和市場原因使然。

主要產品進入成熟期,全球市場需求萎縮

當前,計算機、平板電腦、彩色電視機和視頻游戲機等電子信息產品,基本已呈現明顯的市場飽和。全球個人計算機出貨量從2011年頂峰的3.528億臺逐季下滑,2014年出貨量僅3億余臺,3年減少約4000萬臺。平板電腦銷量在快速增長之后增幅急速回落,2014年第四季度出現首次同比下滑。彩色電視機出貨量在2011年達到2.49億臺的頂峰后也逐年降低。視頻游戲機需求也萎靡不振。僅有手機產品依靠智能手機市場的爆發維持快速增長,全球銷量從2011年的11.5億部增長到2014年的近19億部。

技術發展、功能融合和網絡化致部分產品消逝

隨著計算機和通信技術的發展,原有產品的技術與功能出現持續的融合,產品原有界限越發模糊,加之寬帶網絡和移動網絡的發展,促使消費者逐步放棄選擇功能單一、不能聯網的電子信息產品。智能手機不斷侵蝕電視機、攝像機、數碼相機、音樂播放器、DVD播放器(含藍光)甚至平板電腦等產品的市場份額。例如,數碼相機市場容量已經從2010年的頂峰時期下降了近一半水平。

云計算、云存儲等基于互聯網的服務發展,使得包括打印機、存儲等在內的計算機外圍設備硬件需求下降。硬盤、液晶顯示器、閃存、打印機、多功能一體機、光驅和鼠標等外部設備出口都出現不同程度的下滑。

低成本比較優勢逐步降低,加工貿易出現轉移

作為全球分工合作的電子信息產業,由歐美日主導消費市場和技術標準,我國對產業鏈的主導話語權相對較小。加工貿易和外資企業為主的出口貿易特點,決定其對國別投資政策、綜合成本等考量較多。盡管基于國內龐大的市場和完善的產業配套等因素,我國短期內依然將維持生產出口大國地位,但包括土地、勞動力等各項綜合成本上升,以及發達國家不斷提出的制造業回流,都對我國繼續維持電子信息產品生產出口基地提出挑戰。

從國際海關數據看, 2014年我國在全球便攜計算機(含平板電腦)出口總額的比重較2013年下降1.3個百分點。同時,全球最大經濟體美國2014年從越南和墨西哥進口個人計算機分別增長40.6%和30.5%。盡管中國依然為美國便攜計算機的最大進口來源國,但進口額卻下降2.6%,進口份額連續第二年下降。美國進口手機也呈現類似情況。

未來出口將延續低速增長勢頭

缺乏能夠引領增長的新產品

研究機構普遍預計未來幾年全球電子信息產品需求增速將明顯回落。其中,個人計算機銷量和價格繼續雙雙下滑;平板電腦增幅明顯回落甚至萎縮;電視機市場基本能維持平穩;只有智能手機市場能保持增長,但這仍是以侵蝕其他產品市場為代價。

不過,目前全球智能手機出貨量占手機總體出貨量超過60%。在主要發達國家市場,智能手機的用戶普及率已經介于60%~80%之間。從功能手機向智能手機轉換引起的銷量和價格雙增長已經進入尾聲。新興市場盡管仍將拉動增長,但相對較低的購買力也將使得廠商價格壓力凸現,銷售額和出口額增幅都會明顯放緩。

從產業周期看,當一個產業市場滲透率達到50%以上時,其成長速度會明顯下降。目前全球智能手機市場滲透率已經接近60%,其增速會逐步下降。這對我國電子信息產品出口增速不是個好消息。因為2014年我國手機出口1153億美元,是出口第一大商品。

行業重心正從賣硬件向賣服務傾斜

網絡發展和技術進步,正在對全球電子信息產品市場和企業競爭格局產生深刻影響,產業界逐步從以硬件為主體的服務模式,向以硬件為載體、軟件為核心的模式轉變。平臺化和生態圈成為競爭的戰略方向,軟件與服務成為廠商間差異化和增值服務的重要方式。硬件更多是搭載軟件服務和內容的載體,在整體價值構成中的比重不斷降低。樂視和小米對電視業的沖擊就是典型。

工信部的統計數據顯示,在我國電子信息產業中,軟件服務業收入增幅明顯高于制造業,比重已從2010年的17.5%增加到2014年的26.6%。

電子信息技術創新向其他領域滲透

隨著全球寬帶網絡的發展,尤其移動互聯網的完善,以半導體芯片為基礎的電子信息產業,正在擺脫產品自身聯網的初級階段,快速滲透到其他行業和領域。以智能家居、無人駕駛汽車為代表的產業,正在打破原有的傳統產業界限,成為電子信息技術創新的突破方向和新的產業增長點。

在2015年年初的美國消費電子展和漢諾威電子信息博覽會上,汽車、家電等產業儼然已成為電子信息產業突破創新應用的新領域。

(作者單位:中國機電產品進出口商會)

猜你喜歡

紅領巾·萌芽(2022年9期)2022-11-24 05:55:58

小學科學(學生版)(2021年7期)2021-07-28 06:44:42

英語文摘(2020年5期)2020-09-21 09:26:30

科技傳播(2019年22期)2020-01-14 03:06:34

長治學院學報(2019年2期)2019-07-24 07:14:14

趣味(語文)(2018年8期)2018-11-15 08:53:00

消費導刊(2017年20期)2018-01-03 06:26:40

黑龍江民族職業學院信息(2017年6期)2018-01-03 03:41:07

池州學院學報(2017年3期)2017-10-16 01:38:54

電子制作(2017年2期)2017-05-17 03:54:49