自然資源資產負債核算的意義與框架

2015-05-25 21:13:14劉西友

現代審計與經濟 2015年2期

劉西友

一、自然資源資產負債核算的意義

一個國家在特定時點的自然資源資產負債狀況,是該國國情國力的重要標志和核算指標。分析自然資源資產負債的總量和分布狀況,可以全面摸清家底、了解綜合國力和基本國情。將各年的自然資源資產總額和自然資源資本列成時間序列,分別計算增長速度,可以反映自然資源在一定時期內和各個不同時期的變動情況;把自然資源資產負債數據與人口數量聯系起來,就可以計算出人均自然資源水平;根據地區劃分和城鄉劃分,可以研究地區間和城鄉間自然資源的差異程度及變化趨勢。把上述這些指標綜合起來,便能全面分析研究一個國家或一個地區在一定時點上擁有的自然資源總和,進行不同國家和不同地區的對比,進而判斷和把握本國本地區在自然資源使用和管理中的實力水平和所處位置。決策部門根據這些分析資料,可以研究國家和地區的中長期經濟規劃和發展戰略,制定相應政策,以確保生態文明建設與經濟、政治、文化和社會建設的協調、健康發展。

(一)回應生態文明建設領域的現實緊迫問題

在現有市場定價機制下,由于很多自然資源沒有完成產權確定,更談不上對這些資源進行合理定價,導致許多礦產資源、水資源等被過度開采或者不計成本地濫用。有一些自然資源壓根就沒有納入市場定價,結果使這種免費產品被無約束地使用,造成了經濟社會無法承受的代價,導致了負財富效應問題。加強自然資源資產負債核算,讓自然資源價格更加充分地反映自然資源的稀缺程度,有利于實現自然資源的合理定價和有償使用,提高自然資源的使用和保護效率,從而緩解經濟發展與資源環境的矛盾。

(二)促進市場在資源配置中起決定性作用,推動政府作用更好發揮

探索編制自然資源資產表,就是要核算自然資源資產負債的存量及其變動情況,以全面記錄當期各經濟主體對自然資源的占有、使用、消耗、恢復和增值活動,評估當期自然資源價值量的變化。唯此,才能更好地體現自然資源價值,才能徹底貫徹“凡是能由市場形成價格的都交給市場”的原則,使免費使用的自然資源變成有價值的資源,變成“誰使用誰付費”的資源。對政府來講,優化生態文明建設的頂層設計和決策部門,環境與發展綜合決策機制,離不開自然資源資產核算的基礎數據支撐。科學有效的自然資源資產負債核算結果,有利于理順區域、流域環境管理體制,明確資源和生態環境管理部門職能分工,落實不同部門的生態保護責任,從而有利于在生態文明建設中政府作用的更好發揮。

(三)為完善生態環境損害責任追究制提供依據

領導干部自然資源資產離任審計,是生態環境損害責任追究制的關鍵環節,而編制自然資源資產負債表則是領導干部自然資源資產離任審計的基礎和依據。如果這個變化是正的,說明當期的自然資源資產是增值的,當期地方政府的生態政績是正的,對生態文明建設做出了貢獻;反之則意味著當期的自然資源資產在貶值或下降,說明轄區政府的生態政績是負的,領導應負相應的責任。同時,在對領導干部實行自然資源資產離任審計上,不僅要關注自然資源資產的數量變化,更要關注一些自然資源資產的質量變化,如森林生態系統的生態多樣性、土壤環境質量變化等情況。

二、自然資源資產負債表的基本框架

(一)核算范圍和主體

自然資源資產負債核算的范圍,包括我國所有常住機構單位擁有或者占有的自然資源資產、負債和資產負債差額(自然資源資本或者自然資源資產凈值)。結合自然資源的特點,自然資源能否作為會計核算主體的自然資源資產加以確認,應符合如下確認標準:自然資源的所有權或者使用權屬于本核算主體;該此項資產可以在將來給核算主體帶來直接或間接收益。負債是指企業過去的交易或事項形成的現實義務,履行該義務預期會導致經濟利益流出企業。自然資源負債可以定義為,由于核算主體以往的經營活動、意外事故或預期可能發生的事項對環境造成破壞或影響,而應當由核算主體承擔的、需要以資產或勞務償付的義務,是核算主體未來將要發生的支出。

自然資源資產負債核算的主體,由我國經濟領土內所有常住機構單位組成,其自然資源資產負債是我國的自然資源資產負債組成的基礎。因此,要核算我國的自然資源資產負債,應對該國的常住機構單位進行核算,即在我國境內所有的常住機構單位均屬于自然資源資產負債核算的統計調查單位。我國現行法律關于自然資源產權的規定散布于《憲法》、《民法通則》、《土地管理法》、《草原法》、《森林法》等法律以及大量的行政法規和部門規章中,體系龐雜。從總體上看,自然資源的產權制度依據資源種類不同,在所有權、使用權、轉讓權上的具體安排也不同。從產權結構看,產權分離、層次明晰;從產權性質看,公有產權、私有產權相混合;從產權效率看,比完全的公有產權或私有產權具有更大的彈性。由于只憑企業核算自然資源使用情況,難以反映整個社會對資源的補償要求,各級政府應當建立對所管轄區域的自然資源總量的核算體系。應當按照“所有者和管理者分開”和“一件事由一個部門管理”的原則,落實全民所有自然資源資產所有權,建立統一行使全民所有自然資源資產所有權人職責的體制。

(二)計量方法

第一,礦產資源、水資源、森林資源的價值計量。由于這三種資源的市場價格較為完善,可以用市場估價法進行計量核算,即以現期經濟活動對上述三種資源的耗減量和相應的市場價格為基礎,計算該種資源的經濟使用價值。但考慮到現行的這些資源的市場價格是建立在資源無償使用、永續不竭基礎上的,沒有考慮到代際的公平性和人與自然的協調性,因此,價格明顯偏低,應在此基礎上加上資源所有者權益價格、時間調節系數和環境調節系數,進而形成完整意義上的生態價格。

第二,土地資源、草原資源的價值計量。這兩種資源宜采用收益還原法,它是依據替代與預測原理,著眼于未來的預期收益,以適當的還原利率折為現值。現以耕地為例計算其每畝價格。

每畝耕地價格= 每畝土地凈收益/收益還原率=(農作物種植業的每畝產值- 每畝成本總額- 每畝投資的機會成本)/收益還原率。

在上述每畝耕地價格計算基礎上,加上資源所有者權益價格、時間調節系數和環境調節系數,就是每畝耕地的耗減價值。其它土地資源、草原資源的價值,也可按此方法計算。

(三)披露模式

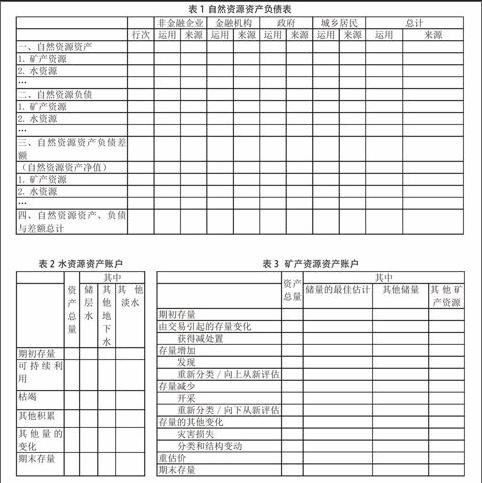

如表1所示,自然資源資產負債表應當借鑒國民資產負債表的一般通用表式,即自然資源資產與負債項目×機構部門的矩陣表式,主欄為自然資源資產與負債項目,賓欄為機構部門,在每一機構部門下設使用項和來源項, 即自然資源資產方列在使用項下,自然資源負債方及資產負債差額項列在來源方下。

國民資產負債表的主欄共有四個部分:自然資源資產、自然資源負債、自然資源資產負債差額(自然資源資產凈值)、自然資源資產、負債與差額總計。在每一類大項中,又包含若干個子項目。

自然資源資產負債表內相應的各項自然資源資產、負債的差額,為該時期自然資源資產負債的全部變化,這些變化正是通過積累的系列賬戶體現的。積累賬戶主要是對自然資源的資產負債流量進行核算,以水資源和礦產資源為例的積累賬戶見表2和表3。自然資源資產負債表與積累賬戶在資產、負債、凈值的項目分類上,應當保持一致。

二、自然資源負債

1.礦產資源

2.水資源

三、自然資源資產負債差額

四、自然資源資產、負債與差額總計

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北金融年鑒(2021年0期)2021-08-25 08:57:36

保健醫苑(2021年7期)2021-08-13 08:48:02

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

當代貴州(2015年5期)2015-12-07 09:09:57