新規之下,“股權眾籌”的迂回空間在哪里

2015-05-30 18:56:06謝宏中

大眾理財顧問 2015年9期

關鍵詞:融資

謝宏中

證監會《關于對通過互聯網開展股權融資活動的機構進行專項檢查的通知》一出,業界一片唏噓,噤若寒蟬,普遍認為證監會已正式開展行業監管動作。

今年以來,股權眾籌(前稱)持續發熱,平安、阿里、招商、清科、36氪、創業家等各路大軍紛紛進軍股權眾籌,既有的在位平臺業務大多呈一路攀升趨勢,全球其他各地股權眾籌也飛速發展。研究報告顯示,預計2015年全球眾籌平臺籌資總額將增至344億美元。從云籌的數據來看,其2014年全年融資額為3200萬元,到2015年6月已經完成1.1億元,實現翻倍增長。

股權眾籌的發展,對于緩解企業融資成本高問題,建立資本市場小額再融資快速機制都有一定帶動和促進。在市場如火如荼的同時,8月7日證監會下發《關于對通過互聯網開展股權融資活動的機構進行專項檢查的通知》(以下簡稱《通知》),通知中明確定義股權眾籌的概念,把市場上通過互聯網形式開展的非公開股權融資和私募股權融資行為排除在股權眾籌的概念外面。“股權眾籌”明確為:通過互聯網形式進行公開小額股權融資的活動。把“公開、小額、大眾”作為股權眾籌的根本特征,規定“未經國務院證券監督管理機構(即證監會)批準,任何單位或個人不得開展股權眾籌融資活動。”

同時,證監會決定組織各地證監局,開啟一輪針對通過互聯網開展股權融資中介活動(即主要指過往的股權眾籌平臺)進行專項檢查。檢查的重點內容包括平臺上的融資者是否進行公開宣傳,是否向不特定對象發行證券,股東人數累計是否超過200人,是否以股權眾籌名義募集私募股權投資基金。

外界解讀為,股權眾籌除了京東、平安、阿里3家擁有公募牌照,即經過了證監會批準開展股權眾籌業務,其余眾籌平臺均被一炮轟死,不得開展股權眾籌業務。《通知》一出,業界一片唏噓。普遍認為證監會已正式開展行業監管動作,不同于此前處理行業里面偶有的如平臺發行基金事件時,基本都是通過溝通、約談來解決。

股權眾籌的政策變化

關于股權眾籌業務到底邊界在哪里,股權眾籌平臺如何合法經營、規范經營,不觸及非法集資、非公開發行證券的紅線是什么等問題,在這份《通知》之前,相關監管部門一直在加強指導和監管。2014年12月18日,中國證券業協會起草并下發《私募股權眾籌融資管理辦法(試行)(征求意見稿)》,把股權眾籌分為公募眾籌和私募股權眾籌,定義合格投資人的門檻、股權眾籌平臺的準入標準等,并列出了9條股權眾籌平臺的禁止行為,如不得進行股權代持,不得提供證券的轉讓服務等。

7月18日,央行等十部委發布《關于促進互聯網金融健康發展的指導意見》指出,股權眾籌融資必須在中介機構平臺進行,股權眾籌融資方應為小微企業,應披露必要信息,投資者應具備風險承受能力,進行小額投資。股權眾籌融資業務由證監會負責監管。

7月30日中國證券業協會發布《場外證券業務備案管理辦法》中明確私募股權眾籌是場外證券業務,開場私募股權眾籌并接受備案的主體只有證券公司、證券投資基金公司、期貨公司、證券投資咨詢機構、私募基金管理人等5類。

值得注意的是,8月10日,證券業協會發布《關于調整<場外證券業務備案管理辦法>個別條款的通知》,將《場外證券業務備案管理辦法》第二條第(十)項“私募股權眾籌”修改為“互聯網非公開股權融資”。

這一修訂標志著監管思路上整體銜接正式完成。之前的眾多概念塵埃落定,兩種最終確定的業務形式水落石出:股權眾籌和互聯網非公開股權融資。在監管思路上,具有“公開、小額、大眾”特征的股權眾籌業務,將采取對機構和業務的雙重核準制,采取了嚴格的準入制;對于互聯網非公開股權融資業務,采取了相對寬松的事后備案制,對于機構和業務,均要求事后備案。在接受備案的主體方面,前述5類機構均為傳統的證券行業的從業機構,這也標志著,互聯網非公開股權融資業務的規范監管,將先從證券行業的“正規軍”開始,而目前市場上諸多“眾籌”平臺,則大多是科技類、信息服務類的工商企業,無法被納入上述5類主體之中。監管層對股權眾籌界定如圖1所示。

對監管思路的解讀和分析

監管層的監管思路可以從5方面加以解讀,如圖2所示。

第一,未來的股權眾籌承載著“支持大眾創新、幫助萬眾創業”的使命,與創客、孵化器、眾包等業務形態一起構成新型創業服務生態圈,同時通過互聯網新興技術對金融機構、金融產品、金融市場和金融功能帶來變革與創新,國家對此寄有厚望,出發點是規范發展。從多次行業研討會上,證監會創新部和證券業協會的領導都一直是非常明確的這個態度和立場。

第二,證券是國家的命脈產業,對于新興的股權眾籌,健康才有未來,股市剛經歷沉痛災難,P2P平臺跑路等問題影響惡劣,股權眾籌必須著力避免各種在“眾籌”的概念下各種違規操作、勸導廣告、野蠻生長、虛假信息等現象,嚴守《證券法》和《公司法》中“不特定對象”“公開發行”兩條紅線,避免缺乏資質、缺乏風控能力、缺乏技術的單位或個人涌入,形成非法集資等各種不良現象與嚴重問題。

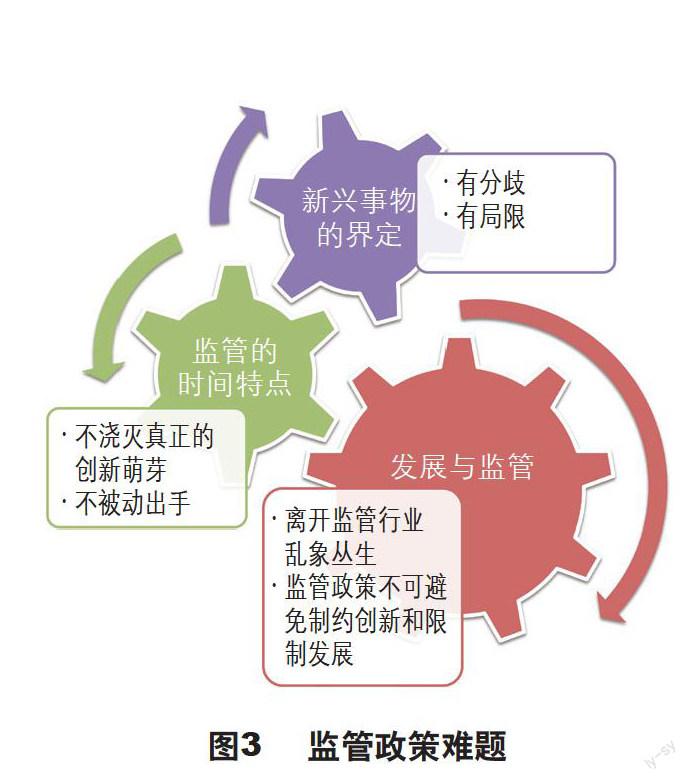

第三,監管部門也是兩難的。這種兩難表現在3方面,如圖3所示。

首先,發展與監管的關系,從來就是相互矛盾又互為依存的。監管的目的是為了健康發展,發展離開了監管就會亂象叢生。而監管政策往往又不可避免會有制約創新和限制發展因素的一面。

其次,發展到時間點上,監管出臺最恰頭,既不會澆滅真創新的萌芽,又不會被動到“被逼出手”的地步。

最后,對新興事務的界定上,存在分歧和局限。從股權眾籌的業內情形來看,監管部門一直從概念的界定入手,明確股權眾籌的內涵和外延,設立明禁條目,也并不是在剛出生的第一天就一瓢冷水澆死,總體把握上是有道理的。

第四,“金融+互聯網”色彩強于“互聯網+金融”。股權眾籌和互聯網非公開股權融資明確劃定為多層次資本市場的組成部分,屬金融證券類場外證券業務,那么從業者必須是國家規定的證券公司、證券投資基金公司、期貨公司、證券投資咨詢機構、私募基金管理人才可以,要成為這類公司,都有相應的資質要求和準入門檻,這并不是一個草根創業的沃土,也不是建個網站就可以扯大旗來做的。

顯然這些金融機構利用互聯網技術來開展相關業務,即“金融+互聯網”,比起互聯網、媒體、電商平臺來開展,即“互聯網+金融”,要容易得多。就如規定中所說,“互聯網金融的本質是金融”。當然,如果你是已經足夠龐大的互聯網巨頭,就如同那是另當別論。

第五,股權眾籌并非靈丹妙藥。很多人都津津樂道于獲得了股權眾籌試點資格的京東、平安、阿里三家平臺,以為這其中蘊含著多大的含金量和政策特區。事實并非如此。試想,相關部門授以牌照,絕不會是允許一部分人違法或者允許一部分試法,而一定是附有相應的股權眾籌的規定的。據傳聞,股權眾籌大約的要求是,每個投資人單筆參與不得超過2000元,平臺投資人累計每年不得超過1萬元,每個項目每年的融資總額不得超過300萬元。

股權眾籌目前來看,也非靈丹妙藥,按照相對嚴苛的業務形態,三巨頭能否通過股權眾籌業務實現盈利,也有待時間的檢驗。如果連三巨頭都無法實現盈利,那股權眾籌的商業價值和商業模式,則需要重新審視。

如何在新規之下的轉型和發展

本來是有兩條通道的,去申請股權眾籌的牌照,但是目前尚無公開的申請辦法和申請渠道。因此,此路暫時不通。所以,對于大多數從業者,基于行業監管政策的要求,只剩下唯一的通道,即將業務轉型為互聯網非公開股權融資業務,走中國證券業協會的備案制管理,合規經營、健康發展,具體的、可供選擇的實現路徑如圖4所示。

(1)把公司的業務明確標識為“互聯網非公開股權融資”平臺,不得稱為“股權眾籌”平臺(也不要投機取巧地稱之為眾籌服務、創投眾籌、股份眾籌等)。

(2)向中國證券業協會會員部提交資料申請成為會員,接受一個證券業從業者的資格、要求和自律規定。

(3)向中國證券投資基金業協會提交資料申請進行私募基金管理人登記。

(4)向中證機構間報價系統股份有限公司進行登記和申請權限申請。

(5)經營中所開展的私募股權融資項目信息,通過場外業務報告系統向中證報價進行備案。

(6)擁有互聯網非公開股權融資平臺的資質,恪守政策規定,不做明令禁止的事。

本文編輯:陳小慧。如對本文有任何意見或其他精彩觀點,請加大眾理財顧問讀者QQ群:320188318進行即時交流

股權眾籌知多少

運營模式

憑證式眾籌 憑證式眾籌主要是指在互聯網通過賣憑證和股權捆綁的形式來進行募資,出資人付出資金取得相關憑證,該憑證直接與創業企業或項目的股權掛鉤,但投資者不成為股東。

會籍式眾籌 會籍式眾籌主要是指在互聯網上通過熟人介紹,出資人付出資金,直接成為被投資企業的股東。

天使式眾籌 與憑證式、會籍式眾籌不同,天使式眾籌更接近天使投資或VC的模式。出資人通過互聯網尋找投資企業或項目,付出資金或直接或間接成為該公司的股東,同時出資人往往伴有明確的財務回報要求。

涉及的法律問題

非法集資 眾籌屬于公開向不特定人群公開募集資金,很容易涉嫌非法集資。

《公司法》 以原始股權作為回報,相當于吸引多人一起開公司,涉及《公司法》的問題。《公司法》規定,非上市公司的股東人數不能超過200人。

《證券法》 我國《證券法》第十條規定,向不特定對象發行證券的、向特定對象發行證券累計超過200人的,都算公開發行證券。而公開發行證券必須通過證監會或國務院授權的部門核準,需要在交易所遵循一系列規則進行交易。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00