關于熱錢流入我國動因的實證分析

2015-05-30 11:39:16李曉斐

商 2015年28期

作者簡介:李曉斐(1991—),女,漢族,陜西省渭南市人,經濟學碩士,廣西大學商學院,研究方向:國際經濟與貿易,學號:1402307004。

摘 要:本文基于2008~2013年2月的月度數據,運用格蘭杰因果關系檢驗、脈沖響應函數以及方差分解方法,選取中美利率差、人民幣升值預期和股票市場收益、房地產開發綜合景氣指數這四個因素,分析了對國際熱錢流入中國的動因。實證結果表明房地產是熱錢流入的首要動因,其次是股票的影響,而人民幣升值預期和國內外利差因素則極不顯著。

關鍵詞:國際熱錢;中外利差;人民幣升值預期;股票市場收益;房地產開發景氣指數

一、前言

目前,熱錢流入已經引起我國學術界和政府相關部門的高度重視。2008 年經濟危機后的中國,不但率先走出經濟探底的泥潭,而且在 2009 年下半年展示出強勁的增長勢頭,再加上人民幣持續的升值預期,導致中國在國際熱錢泛濫中首當其沖。熱錢的流動對我國宏觀經濟和資產市場造成了極大影響,加劇了我國通貨膨脹的壓力,推動了我國資產價格泡沫的形成,降低了中央銀行貨幣政策的獨立性。要想抑制熱錢的流入,就需要弄清楚熱錢流入的動因,如何合理地估算熱錢的流動規模、明確熱錢流動的驅動因素、分析熱錢流動帶來的正負效應以及如何有效監管熱錢的流動,這些都成為了熱錢流動問題的關鍵之所在。本文正是基于這一出發點,重點研究了我國熱錢流動的動因問題。

二、實證分析

(一)變量選取說明

本文利用2008年2月-2013年3月的月度數據測算熱錢流入我國的動因。熱錢流入的規模(hm)=外匯占款余額增加額-貿易順差-實際利用外商直接投資額。選取中美利率差作為熱錢套取利率差收益動因的核心指標。中美利率差(rc)由公式rc=人民幣基準存款利率-美國聯邦基準利率得到。選用匯率變動幅度(ie)表示人民幣升值預期。股票市場的升溫和房地產市場價格的過快上漲,形成了較大的“套價”空間,進而使“套價”成為熱錢流入我國的重要動機之一。2008年2月至2013年3月的上證綜合指數(收盤)(sk)和熱錢流入規模存在明顯的相關性。考慮到數據的可獲得性,本文選用房地產開發綜合景氣指數(fdc)反映房地產市場,房地產開發綜合景氣指數考慮到了房地產開發投資、資金、面積、銷售等綜合指標,有較強的表示作用。

(二)實證分析

本文利用VAR模型通過格蘭杰因果檢驗來研究熱錢流入與眾多套利因素之間的關系,以此來明確影響熱錢流入的主要動因。因變量用熱錢流入規模hm代表,自變量為中美利差rc、人民幣升值預期ie、上證綜合指數(收盤)sk和房地產開發綜合景氣指數fdc。

1.建立VAR模型

建立VAR模型為:

由于格蘭杰因果檢驗對滯后期的選擇比較敏感,根據Eviews6.0模型滯后期選擇確定所建模型的滯后階數是2。

2.單位根檢驗

使用ADF檢驗法分別對fdc、rc、ie、sk序列進行單位根檢驗。檢驗發現,在5%的顯著性水平下,四個變量的原序列都是平穩序列。因此,可以用原序列進行格蘭杰因果檢驗。

3.協整檢驗

模型所有特征值都落在單位圓以內,滿足模型穩定性條件,可以對VAR模型進行下一步的協整關系檢驗。

采用Johnansen法檢驗時間序列樣本的協整關系。協整結果表明上證綜合指數、中美利率差、人民幣升值預期、房地產開發綜合景氣指數及熱錢流入規模之間存在長期均衡關系。

4.格蘭杰因果關系檢驗

格蘭杰因果關系檢驗,結果見表1。分析結果表明,熱錢流入規模和房地產開發綜合景氣指數的變動存在單向的格蘭杰因果關系,股票收益(上證綜合指數)也與熱錢流入規模存在單向的格蘭杰因果關系。其中,房地產開發綜合景氣指數的變動是熱錢流入規模變動的格蘭杰原因,反之不成立;股票收益變動是熱錢流入規模變動的格蘭杰原因,反之不成立。但是,人民幣升值預期、中美利差的變動與熱錢流入規模變動不存在顯著的格蘭杰因果關系。

上述結論有其合理的經濟含義:第一,人民幣升值預期與熱錢流入不存在格蘭杰因果關系。原因可能在于升值過程緩慢,預期獲利與其各項成本相抵后會大打折扣,這在一定程度上減緩了熱錢的流入。第二,中美利差不是熱錢流入的格蘭杰原因。原因可能在于我國存在較為嚴格的利率管制,存款利率不能真實的反映市場利率,同時我國近期通脹壓力也導致實際利率其實并沒有數據顯示的那么高。緩解了熱錢的流入。第三,股票收益變動對熱錢流入規模變化的影響顯著。從文章較前的分析中,發現股票收益變動與熱錢流入規模變動具有較強的相關性,現在從實證的角度對這種相關性進行了驗證。第四,雖然房地產開發綜合景氣指數與熱錢流入存在單向格蘭杰因果關系。這說明我國房地產市場仍存在巨大的套利空間。

5.脈沖反應

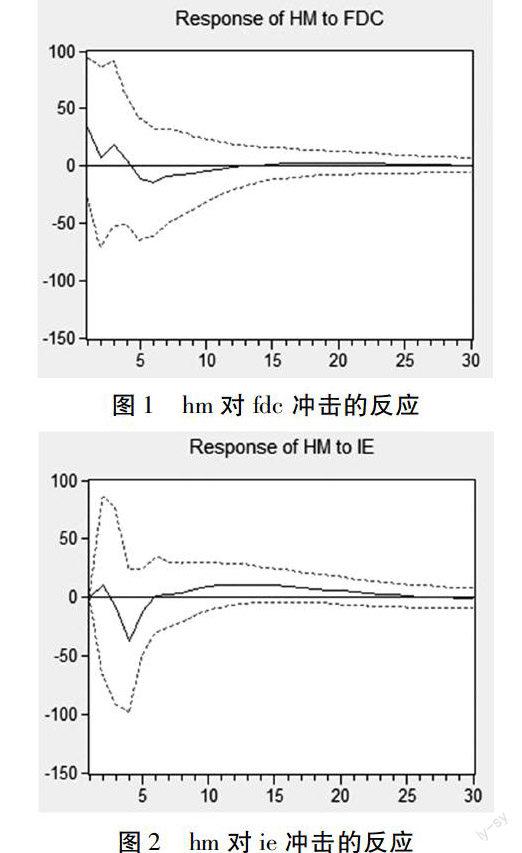

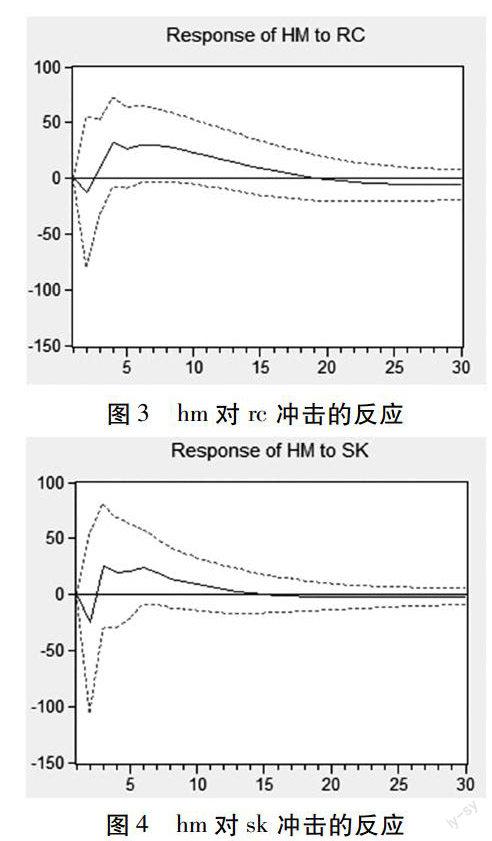

本文利用脈沖反應函數研究分析hm對fdc、ie、rc、sk的沖擊反應。圖1到圖4顯示了脈沖——響應分析結果。其中橫軸為滯后期數,本文滯后30期;縱軸表示因變量對自變量沖擊的響應程度,虛線區域為響應函數在正負兩倍標準差的置信區間。

圖1顯示熱錢對房地產開發指數的沖擊響應值在第四期之前為正,第四期之后為負,在第六期達到最大值,并逐漸趨于平穩。

圖2顯示人民幣升值壓力對熱錢流入的影響初始為正,在第二期給予人民幣升值壓力一個負沖擊后,熱錢迅速做出反應,在第四期的影響達到最大值,之后逐漸減小并趨于零。

圖3顯示中美利率差對熱錢流入的影響初始為負,隨后轉正,在第四期的影響達到最大值以后,影響逐漸減小,表明中美利率差對熱錢流入的正向影響存在一定時期的滯后。

圖4顯示股票對熱錢流入的影響初始為負,在第二期達到最大,隨后轉正,在第六期之后,影響逐漸減小并趨近于零。

上述結果具有較合理的經濟學含義,房地產開發、利率、人民幣升值壓力和股票市場收益等變量在長期的響應值皆相當微弱,這深刻反映了熱錢追逐短期收益的本質,一旦獲得預期利潤,則迅速撤離。

6.方差分解

本文認為計算每個變量沖擊在系統總貢獻中所占的份額也是相對重要的,便于進一步分析研究,本文將hm變量的預測方差分解為其他變量和自身共同作用的結果。圖5分析研究了fdc、rc、ie、sk的變動分別對hm變動的貢獻率。

從圖5可以看出,在影響熱錢流入的諸多因素中,短期來看,房地產開發指數是最為主要的決定因素,在第6期其影響高達12%以上;從長期來看,股票收益是最重要的決定因素,從第13期開始起其影響一直維持在12%以上。人民幣升值預期和中美利差對熱錢方差變動的解釋力度不斷增強。上述分析結果表明,在防范熱錢沖擊的政策中,短期來說,應該重點在房地產市場加以防范;而長期來說,主要是保護好股票市場。人民幣升值預期和中美利差對我國的影響雖然從短期到長期逐漸在增強,但是總體影響還是有限的,不是主要的影響因素。

三、總結

根據以上結果表明房地產是熱錢流入的首要動因。其次是股票的影響,而人民幣升值和國內外利差因素則極不顯著。熱錢流入對人民幣升值預期、利率差、房地產價格、股票的變化都沒有顯著影響。

根據格蘭杰檢驗結果:fdc和sk都是hm的格蘭杰原因,即房地產市場和股票市場都是熱錢流入的動因,獲取資本市場收益是熱錢進入的主要動因。雖然房地產的流動性相比來說不是很大,但這一結果說明我國房地產市場上的套利空間一度很大,從而吸引了外資的進入。

人民幣升值常被作為熱錢流入的主要動機,但檢驗結果卻沒能表明影響力很大。原因在于近些年來人民幣的升值越發緩慢,熱錢流入對于人民幣升值幅度的預期不斷下降,人民幣的升值逐步到位,人民幣升值預期不再是熱錢流入的主要動因。

通過脈沖響應分析、方差分解可以得出,利率和股市對熱錢的吸引有一定的滯后性,而房地產在前4期都有一個正向反應。短期內,房地產是主要的因素,長期內,股市和房地產都成為了熱錢流入的主要因素。

綜上,控制熱錢過多涌入要緊盯股市和房地產等相關產業,防止熱錢的頻繁流動對我國經濟所帶來的負面影響。控制人民幣升值預期和低利率也可以防止熱錢的投機流動,但這已經不是最重要的方面。此外,這對有關部門通過控制外資流入來調控房價也有一定的借鑒作用。如果國際熱錢大規模撤出中國,能刺破中國的房地產泡沫,從而讓國內金融體系的潛在風險都爆發出來,對中國金融市場及房地產市場將造成巨大的影響和沖擊。

(作者單位:廣西大學)

參考文獻:

[1] 王琦.關于我國國際資本流動影響因素計量模型的構建和分析 [J].國際金融研究,2006,(6).

[2] 蘇劍,童立.近年來我國熱錢流入規模的估算 [J].經濟學動態,2011,(11).

[3] 蘇永多,張祖國.“.四重套利”模型與短期國際資本流動[J].財經科學,2010,(8).

[4] 王競.國際“熱錢”對我國經濟的影響分析[J].當代經濟,2009,(3).

[5] 甘夢竹.熱錢———人民幣升值的驅動力和效應[J].科技情報開發與經濟,2011,(25).

[6] 程永凡,劉宇琪,馮 翚.淺析熱錢流入對中國經濟的影響[J].經濟研究導刊,2011(19).

[7] 石艾馨,蕭琛.1991~2010年熱錢流入中國的動因分析[J].國際金融與投資,2011(8).

[8] 楊繼.國際熱錢對我國經濟的沖擊及防治措施[J].當代經濟研究,2010(5).

[9] 朱貽寧,張文珺.基于實證的我國熱錢流動影響因素分析[J].金融經濟,2008(3)