淺析德國養老保險制度

2015-05-30 04:20:21雷建

企業技術開發·下旬刊 2015年1期

關鍵詞:效率

雷建

摘 要:德國養老保險是德國社會保障制度的最基本內容,該制度以高福利的保險水平與多樣化的保險方式確保了德國老年人的生活水平。文章介紹了德國養老保險制度的構成體系,同時從兼顧公平與效率價值取向的角度分析該制度的特征,并從其特征和人口、經濟環境現實出發,探討德國養老保險制度面臨的問題、挑戰。

關鍵詞:德國;養老保險;公平;效率

中圖分類號:F845.16 文獻標識碼:A 文章編號:1006-8937(2015)03-0147-02

1 德國養老保險制度的構成體系

德國《基本法》第20條第1款規定:“德意志聯邦共和國為民主、社會之聯邦國家”。德國社會保障制度為體現“社會”二字而建,養老保險制度是社會保障制度的核心組成部分。

1.1 德國養老保險制度構成

德國養老保險制度構成體系復雜,從法律層面包括公共養老保險與私人養老保險兩大部分,前者一般被稱為法定體系,包括發定退休保險、公務員養老保險、農場主養老保險以及獨立從業者保險;后者主要包括企業養老保險與私人養老保險體系。將其簡化,形成了德國養老保險制度的三大支柱:法定養老保險、企業養老保險及個人養老保險。三大支柱中法定養老保險起中流砥柱的作用,其體現在,一方面,保障人數絕對占優及構成了老年人的主要收入來源。具體數據見表1。另一方面,覆蓋面廣,保障水平高。

1.2 德國養老保險保障對象

值得注意的是養老保險并非僅針對投保本人,同時還針對其遺屬;并非僅針對達到年老退休情況,還包括收入能力下降、死亡等情況。以2012年為例,根據支付原因不同,退休目前包括因收入能力下降退休、因年齡退休、因死亡因素相關退休三大類。具體來看,因收入能力下降帶來的退休根據待業時間的長短可以分為部分收入能力下降(待業5年以上)、全部收入能力喪失(待業10年及以上)兩種;由于年齡因素帶來退休包括:失業者、重度殘疾者、婦女、長時間投保者、特別長時間投保者、法定年齡退休以上幾種類型;死亡因素帶來的退休金支付包括:鰥寡者、遺孤(以18歲為限)、遺孤教育退休金(不以遺孤18歲為限)三個部分。三大類退休金支付保障人群規模見表2。

2 德國養老保險制度的特征

2.1 實行三層次全覆蓋的養老保險保障模式

一方面,德國養老保險制度包含三個支柱,即三個層次的保障模式,第一層次由法定養老保險提供基本保障;第二層次是企業養老保險模式;第三層次是傳統的私人養老保險模式。這三種養老保險模式覆蓋范圍廣,為2 518萬人提供保障,覆蓋面廣泛,不因身份、職業、性別、地域差別而被排斥在覆蓋范圍之外。覆蓋面的普遍性體現了公平的原則,同時德國養老保險制度有公平的繳費政策,政府對特殊人群提供繳費補助。

另一方面,該制度強調權利與義務的統一。勞動者享有社會養老保險的權利與其繳納(或其家人繳納)的繳費義務相聯系,享有待遇的水平也與個人繳費記錄與及收入狀況相聯系。國家只針對特殊人群給予補助。德國以個人及企業繳費為主,國家財政承擔較少,屬于明顯的保險保障型養老保險,該類型很好的避免了國家財政的過度投入,同時避免“養懶漢”的情況,有助于效率的提升。

2.2 實現自我保險,強調社會自治

受德國聯邦制、“社會市場經濟”及“市民自治”思潮影響,德國養老保險看重公平與互助,強調自我管理,側重民主自治。這一方面體現民主精神,體現公平價值。另一方面,“自我管理、社會自治”訴求使得德國養老保險政策制定過程中形成“協商”與“共決”的決策機制,這不僅體現在州與聯邦之間,還體現在各個黨派之間;同時這一訴求使德國養老保險具體管理中形成政事分開的管理原則,政府投入減少,同時每個管理機構由投保人和雇主各推選半數代表組成代表大會和理事會作為自治管理機構進行日常管理。社會自治很好的解決公共部門內部效率不佳的情形。

2.3 養老保險相對獨立原則,執行現收現付制模式

德國的養老保險采用現收現付制度,全國實行統一的收費比例,費率由各保險公司測算擬定,再由財政部與勞工部專家組成的聯合委員會審定后執行。現收現付制集中體現了兼顧公平與效率價值。

3 德國養老保險制度面臨的問題和挑戰

3.1 人口結構老齡化

二戰后,德國民眾價值觀念、生活方式及生育觀念轉變,致使20世紀60年代開始德國的出生率急劇下降,一直在低水平徘徊,德國各年具體出生數據見表3。

伴隨著婦女生育意愿的下降和生育年齡的上升,德國的人口結構越來越偏向老齡化,目前及預計未來德國的人口結構見表4。

老齡化加劇,導致德國養老保險制度負擔越來越重,收支平衡越來越難以實現。當然人口因素也帶來對于養老保險籌資有利的因素,比如外國移民。查閱相關人口資料,不難發現移民德國的以青壯年為主,且移民婦女生育意愿強于德國本土婦女,這些因素對于德國人口老齡化的影響究竟有多大,取決于移民人口規模大小。從目前來看,截止2011年德國外來人口占總人口的19.5%。無論如何老齡化是一個不爭的事實,對養老保險制度造成了挑戰。

3.2 經濟增長放緩、就業環境惡化

上文提到的制度人口負擔,有一個很宏觀的假設,每一個適齡勞動力出于主客觀原因都能就業,很明顯這一假設不能成立。如果經濟不景氣、就業困難,該制度的實際人口負擔形勢會進一步惡化。

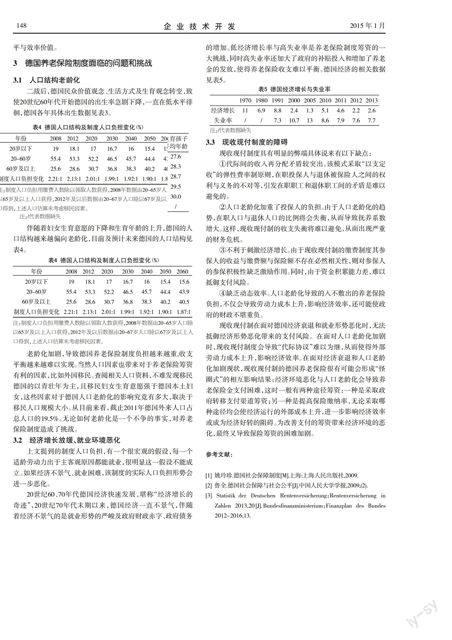

20世紀60、70年代德國經濟快速發展,堪稱“經濟增長的奇跡”,20世紀70年代末期以來,德國經濟一直不景氣,伴隨著經濟不景氣的是就業形勢的嚴峻及政府財政赤字、政府債務的增加。低經濟增長率與高失業率是養老保險制度籌資的一大挑戰,同時高失業率還加大了政府的補貼投入和增加了養老金的發放,使得養老保險收支難以平衡。德國經濟的相關數據見表5。

3.3 現收現付制度的障礙

現收現付制度具有明顯的弊端具體說來有以下缺點:

①代際間的收入再分配矛盾較突出。該模式采取“以支定收”的彈性費率制原則,在職投保人與退休被保險人之間的權利與義務的不對等,引發在職職工和退休職工間的矛盾是難以避免的。

②人口老齡化加重了投保人的負擔。由于人口老齡化的趨勢,在職人口與退休人口的比例將會失衡,從而導致撫養系數增大。這樣,現收現付制的收支失衡將難以避免,從而出現嚴重的財務危機。

③不利于刺激經濟增長。由于現收現付制的繳費制度其參保人的收益與繳費額與保險額不存在必然相關性,則對參保人的參保積極性缺乏激勵作用。同時,由于資金積累能力差,難以抵御支付風險。

④缺乏動態效率。人口老齡化導致的入不敷出的養老保險負擔,不僅會導致勞動力成本上升,影響經濟效率,還可能使政府的財政不堪重負。

現收現付制在面對德國經濟衰退和就業形勢惡化時,無法抵御經濟形勢惡化帶來的支付風險。在面對人口老齡化加劇時,現收現付制度會導致“代際協議”難以為繼,從而使得外部勞動力成本上升,影響經濟效率。在面對經濟衰退和人口老齡化加劇現狀,現收現付制的德國養老保險很有可能會形成“怪圈式”的相互影響結果:經濟環境惡化與人口老齡化會導致養老保險金支付困難,這時一般有兩種途徑籌資:一種是采取政府轉移支付渠道籌資;另一種是提高保險繳納率,無論采取哪種途徑均會使經濟運行的外部成本上升,進一步影響經濟效率或成為經濟好轉的阻礙。為改善支付的籌資帶來經濟環境的惡化,最終又導致保險籌資的困難加劇。

參考文獻:

[1] 姚玲珍.德國社會保障制度[M].上海:上海人民出版社,2009.

[2] 魯全.德國社會保障與社會公平[J].中國人民大學學報,2009,(2).

[3] Statistik der Deutschen Rentenversicherung:Rentenversicherung in Zahlen 2013,20[J].Bundesfinanzministerium:Finanzplan des Bundes

2012-2016,13.

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32