安徽省上市公司財務績效評價

2015-06-01 09:42:17梁秋霞

安徽工業大學學報(社會科學版) 2015年5期

梁秋霞

(安徽工業大學工商學院,安徽 馬鞍山 243002)

安徽省上市公司財務績效評價

梁秋霞

(安徽工業大學工商學院,安徽 馬鞍山 243002)

以安徽省45家上市公司2011~2013年的數據為研究對象,在盈利能力、營運能力、償債能力和發展能力等方面選取12個財務指標,用灰色關聯分析法計算出灰色關聯度并進行排序,結果顯示,排名靠前的上市公司盈利能力、營運能力、償債能力和發展能力都較好;制造業、服務業財務績效較好,鋼鐵、煤炭等重工業企業財務績效較差。

安徽省;上市公司;財務績效;灰色關聯分析法

財務績效評價是指選取適當的財務指標,并且能夠運用某種綜合評價方法對企業一定期間內經營業績進行客觀、公正和合理的分析與評價,能使財務報告使用者恰當判斷企業的過去與現在及合理預測企業未來的財務經營狀況。上市公司財務績效評價是上市公司戰略管理的一項核心內容,是對上市公司的經營效益水平的一種良好的判斷方式,是為利益相關者提供信息的一個載體。本文通過灰色關聯分析方法對安徽省上市公司的財務績效進行評價。

一、財務績效評價指標體系及其指標權重

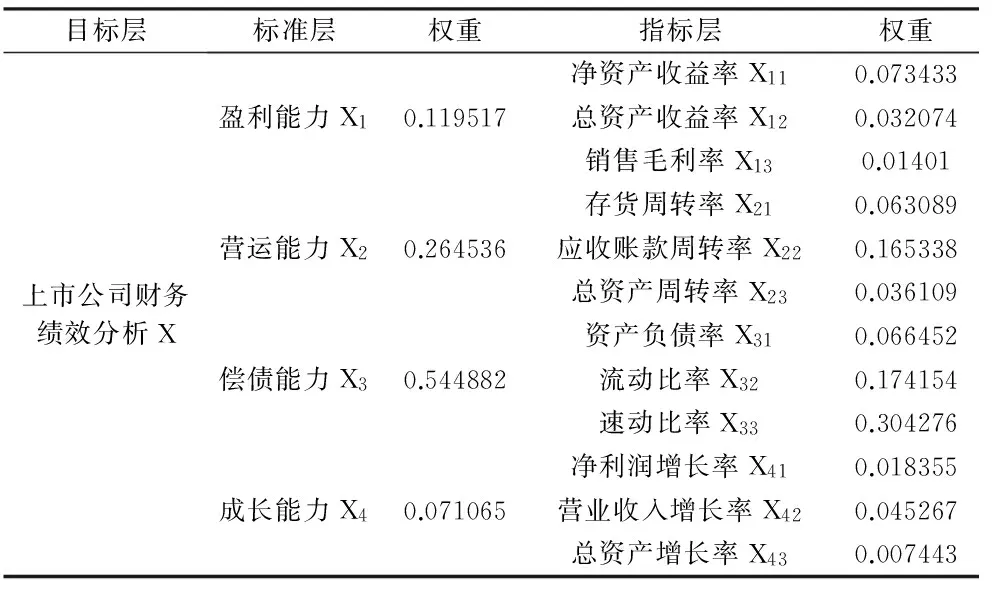

評價指標選取是否恰當,將直接影響到評價的效果,因此必須按照一定的原則來約束評價指標,以保證評價過程客觀、科學。 根據我國上市公司的實際情況,參考國內外財務績效評價方法,綜合考慮企業的經營狀況以及數據的獲取性,筆者將上市公司財務績效評價體系分成目標層、標準層和指標層三部分。企業財務績效分析構成目標層,盈利能力、營運能力、償債能力和成長能力構成標準層,標準層相應的次級指標構成指標層。計算各指標權重時運用層次分析法并釆用一致矩陣法,引入1~9標度法將比較判斷定量化,構造兩兩比較的判斷矩陣。采用“根法”確定相關權重,具體指標及其權重見表1。

二、樣本選取及其數據來源

滬深兩市安徽省公司共有47家,為了使結果更加準確可信,選取2011~2013年的數據。剔除2011年1月以后上市的公司1家;剔除金融類企業國元證券,樣本包括45家安徽上市公司2011~2013年三年的數據,而每年又有12組數據,所以樣本點共有1 620個。樣本的數據主要來源于各大企業公布的年報,具體的數據來源于同花順軟件。

表1 安徽上市公司財務績效評價指標體系及其指標權重

三、評價方法:灰色關聯分析法

灰色關聯分析(Grey Relational Analysis,簡稱 GRA)方法的基本思想就是根據離散序列曲線幾何形狀的相似程度來判斷聯系是否密切,如果比較序列和參考序列的曲線幾何形狀比較接近,那么序列之間的關系比較密切,兩者的灰色關聯度則比較大,否則兩者之間的灰色關聯度則比較小。

灰色關聯分析的基本步驟:

一是確定參考序列與比較序列。

設X0為參考序列,參考序列通常是由最優值組成,一般是取各指標的最大值,通常表示為:x0=(x0(1),x0(2),x0(3),…,x0(n)),本文中n=12。

設xi為比較序列,通常表示為:

Xi=(xi(1),xi(2),xi(3),…,xi(n)),i=1,2,3,…,m。本文中m=45。

二是對指標進行無量綱化處理并進行差序列計算。

(1)求各序列的初值象,記為Xi',本文采用初值化的方法進行無量綱化。

(2)求差序列,記為△i。

△i(k)=│X0'(k)-Xi'(k)│,k=1,2,3,…,n;i=1,2,3,…,m

總之,綜上所述,水肥一體化在我國有著良好的發展前景,雖然目前在操作中遇到一些問題。但隨著該項技術的發展和國內環境的支持,這些問題終將得到解決。本文正是基于對這方面的認識,對葡萄種植中水肥一體化推廣和應用進行較為詳細的分析,并以此闡述該項技術在應用中的各種優勢。

△i=(△i(1),△i(2),…,△i(n)),i=1,2,3,…,m

(3)求兩級最大差和最小差,記M為最大差,m為最小差。

(4)計算每個指標的灰色關聯系數,記為roi(k),ζ為分辨系數(其越小,分辨力越大,通常取0.5)。

(5)計算灰色關聯度,記為γoi,并對關聯度進行排序。

四、評價結果

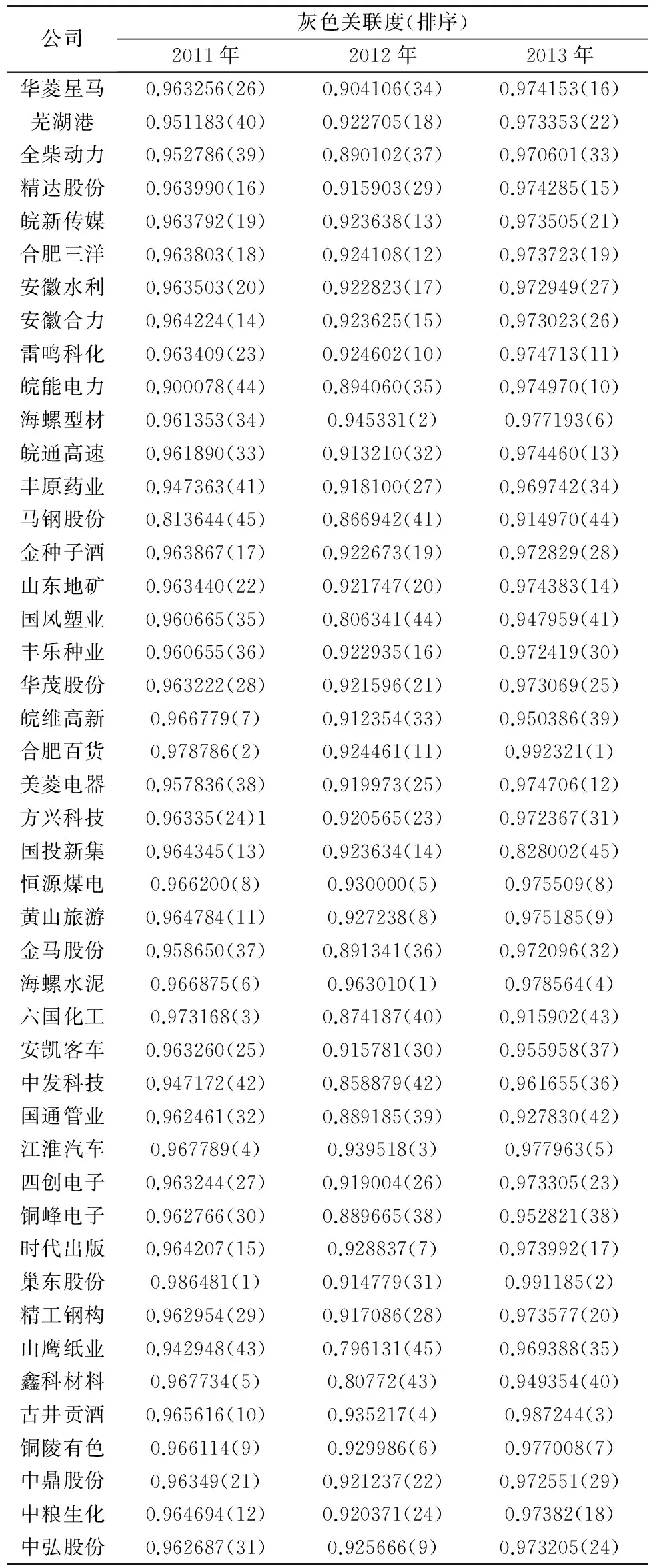

根據以上步驟,樣本公司各指標計算的關聯度及排序見表2。

表2 樣本公司2011~2013年灰色關聯度及排序

五、幾點結論

第一,從總體排名情況來分析,排名靠前的公司在四個方面的表現情況比較平均,且表現都比較好。如合肥百貨和巢東股份在盈利能力、營運能力、償債能力和發展能力方面都具有優勢,綜合經營業績較好。而排名靠后的公司四個方面的表現情況并不是很平均,在某一個或某幾個方面存在不足,反映出這些企業盈利能力和償債能力都相對薄弱。

第二,把安徽上市公司的財務績效在三年內的綜合排名分為幾個等級,屬于上等的公司有:海螺型材、合肥百貨、恒源煤電、黃山旅游、海螺水泥、江淮汽車、巢東股份、古井貢酒、精達股份、銅陵有色;屬于中等的公司有:皖新傳媒、合肥三洋、美菱電器、安徽合力、豐樂種業、華茂股份、皖通高速、四創電子、中糧生化、中弘股份;屬于下等的公司有:全柴動力、中發科技、豐原藥業、國風塑業、皖維高新、六國化工、馬鋼股份、山鷹紙業等。從以上分類可以得出,安徽上市公司財務績效排在前面的公司多為制造業(包括汽車制造、飲料制造)、有色冶煉加工、電力、建筑業、零售及旅游業。傳媒、白色家電、種植業和紡織、農產品加工、交運、房地產的表現稍微遜色一些。通用機械、化工、鋼鐵、造紙業的績效比較差。

第三,安徽省憑借較強的人口基數、廉價的勞動力、豐富的旅游資源,制造業、服務業(包括零售和旅游業)財務績效表現較好。盡管安徽省礦產資源、農副產品比較豐富,但是從評價結果來看,農業、種植業、鋼鐵行業的財務績效比較差;部分重點工業企業,如化工、鋼鐵、煤炭開采、有色冶煉行業的公司,財務績效處于下降和衰退的趨勢。

[1]陳明梅.上市公司財務績效評價實證研究——基于滬市河南A股數據分析[D].鄭州:河南工業大學,2013.

[2]李陽.汽車制造業上市公司財務績效評價研究[D].鄭州:鄭州大學,2013.

[3]孫鵬霄.灰色關聯方法的分析與應用[J].數學的認識與實踐,2014(1): 98-99.

(責任編輯 汪繼友)

Evaluation on Financial Performance of Listed Companies in Anhui Province

LIANG Qiu-xia

(Industrial & Commercial College, Anhui University of Technology, Ma’anshan 243002, Anhui, China)

Data collected from period of 2011~2013 in forty five listed companies of Anhui province was selected as study object to measure and rank grey correlation degree of twelve financial indexes selected in aspects of profitability, operation, debt paying and development capacity with the method of grey correlation analysis. The result shows that top-ranking listed companies do a better job in these terms. Satisfying financial performance is seen in industries of manufacturing and service but not in heavy industry of steel and coal.

Anhui province; listed company; financial performance; grey correlation analysis method

2014-10-20

梁秋霞(1982-),女,河北滄州人,安徽工業大學工商學院講師,碩士。

F127

A

1671-9247(2015)05-0041-02

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51