民營上市公司控制權現金流權分離度與企業避稅行為

2015-06-01 09:42:17胡馨文

安徽工業大學學報(社會科學版) 2015年5期

胡馨文

(安徽工業大學 商學院,安徽 馬鞍山243002)

民營上市公司控制權現金流權分離度與企業避稅行為

胡馨文

(安徽工業大學 商學院,安徽 馬鞍山243002)

控制權現金流權分離度的大小會直接影響控股股東經濟利益。而經濟利益是控股股東在做決策時重點考慮的因素,而且避稅決策直接關乎控股股東的經濟利益。選取我國民營上市公司2003~2013年的數據檢驗現金流權分離度與公司避稅之間的關系,研究發現:控制權現金流權分離度與企業避稅行為成負相關。

民營上市公司;控制權;現金流權;避稅行為

企業經營中會在不違反稅法有關規定的前提下運用稅法上的缺漏處為自身進行稅務籌劃,通過實施財務手段,減少企業應納稅額以達到減輕企業稅負的目的。上市公司是以股東利益最大化為目標,而通過實施避稅行為會直接給股東帶來經濟收益。這就導致控股股東會采取更多的方法減少企業的稅負,從而增加企業和自身收益。但是這些行為不僅會直接導致國家稅收收入的減少,還會使誠信納稅受到威脅,擾亂市場的公平競爭和資源的合理有效配置,所以研究公司的避稅行為就顯得十分必要。本文選取民營企業作為研究對象,是因為民營上市公司的控股股東重點關注的是經濟效益,他們會積極地實行避稅以達到收益最大化;并且民營上市公司資產的掌控權在自己手上,所以控股股東的個人意志對避稅行為的選擇有很大的影響力。因此選擇民營上市公司控股股東控制權現金流權分離度為切入點來進行企業避稅行為的研究,對企業稅收研究方面具有補充作用,為公司發展和稅收監管的改進提供參考,具有較強的現實意義。

一、文獻綜述

對于個人行為與避稅之間的關系以及個人對于是否選擇避稅等行為,在政府經濟學中已有較多研究。Allingham 和 Sandmo在對個人與避稅之間的影響因子研究中發現,個人在選擇是否避稅時比較看重的是稅率的高低﹑避稅被發現的概率以及避稅后面臨罰款的嚴重程度。[1]其他學者的研究還發現個人對避稅的風險厭惡程度、對社會的責任感也是重要因素。這些個人對避稅的選擇因素同樣可以過渡到企業負責人的身上,所以后來的研究都是以企業納稅人等同于個人納稅人并且在公司兩權合一﹑無代理人的情況下對公司避稅行為做出的選擇。Slemrod研究發現,由于現代企業的所有人與企業的管理人相分離,就要對以前兩權合一公司避稅理論作進一步的擴展研究。在現代公司所有者與管理者相分離的情況下,避稅行為帶來的收益遠遠超過避稅產生的風險,那么所有者就會要求管理者更多地進行避稅,增加收益。[2]Slemrod還在管理者與所有者相分離的情況下研究公司股東對企業避稅行為的抉擇。他發現,對風險不敏感的股東認為,只要管理者可以為公司帶來最大的利益,對避稅行為則持支持的態度。當避稅行為帶來的收益要大于避稅付出的成本時,股東會要求管理者對公司避稅采取積極主動的態度,實行有效的避稅。但是由于管理者與所有者相分離會產生委托—代理問題,這就涉及到代理成本。因為管理者在為自己爭取利益的同時也可能會對公司的利益產生損害,股東為了使這種可能性最小化就會對管理者實行激勵政策,這樣既能使公司的利益實現最大化又能對管理者實行有效的掌控。Chen 和 Chu的研究認為,在所有者與管理者相分離的情況下,所有者對風險不敏感而管理者對風險敏感,并且所有者對管理者的激勵政策并不令人滿意。這時候由于兩者的目標不一致,會導致管理者的避稅行為往往不符合公司股東的期望要求,這就增加了代理成本。這不僅不利于企業的內部控制,還會因為避稅而產生失敗的風險。[3]Desai 和 Dharmapala把公司的治理程度作為企業納稅行為的一項影響因素對美國上市公司進行了研究。研究發現,管理者會一邊進行避稅行為,一邊會尋找自己實現超額收入的方法,這兩者之間是一種一方增長另一方也會隨之增長,一方下降另一方也會下降的關系。這兩者之間的這種關系導致當一個公司的公司治理程度比較低的情況下,對公司管理者實行激勵政策不僅不會增加公司的避稅行為,反而會削弱公司的避稅行為。這時公司治理對管理者激勵政策﹑公司避稅行為之間產生了影響。[4]公司的避稅行為不一定會因為管理者激勵政策的高與低單方面的決定,還要考慮公司的治理水平如何。Desai等的研究發現,如果公司處在一個稅率高但稅務監管體系比較弱的環境中,就會出現公司管理者更容易在避稅行為中多為自己謀取私利的情況。[5]Guedhami 和 Pittman以美國的非國有企業發行的債券成本為研究對象發現,美國稅務機關的監管力度大小與企業付出的代理成本之間是負相關的關系,即稅務監管力度大,公司付出的代理成本就小。

綜上所述,影響企業避稅行為的因素很多。筆者在此基礎上,在委托—代理的框架下分析企業避稅問題,并以我國民營上市公司的數據來檢驗控制權現金流權分離度與公司避稅之間的關系。

二、控制權現金流權分離度與民營公司避稅行為的實證研究

(一)樣本選取與數據來源

以國泰安數據庫中的數據資源為主,選取民營上市公司2003~2013年的財務數據。還通過門戶網站和專業的財經網站,搜尋數據庫中不全的數據并且進行相互檢驗,最后獲得2 465個面板數據。為了避免極端值對研究結果的影響,對研究樣本中所有連續變量的上下1%進行了Winsorize處理;并剔除了相關數據缺失的公司和金融保險類公司,因為金融保險類公司遵循的是與其他行業的公司不同的會計制度和準則,年報編制和披露的項目和內容有別于其他行業。數據前期處理工具為EXCEL,統計軟件為STATA11.0。

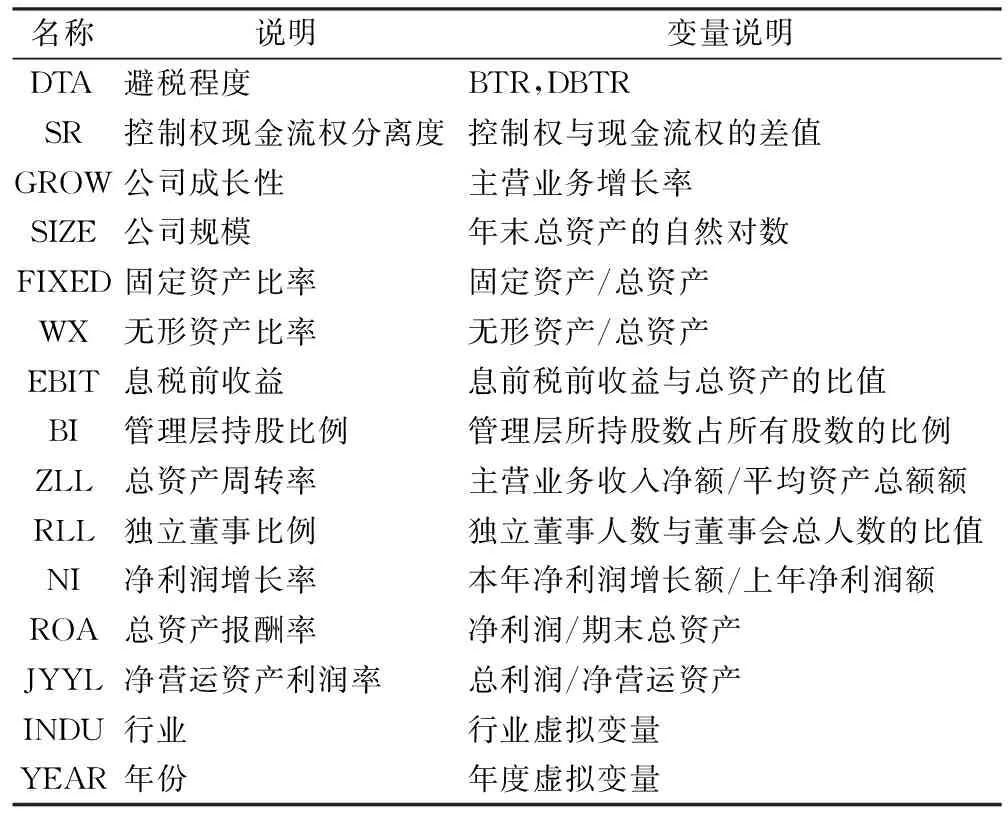

(二)變量設計

1.避稅程度。我們借鑒Desai and Dharmapala的方法,得出BTR為稅前會計利潤與應納稅所得額之間的差額與上期末總資產之比。應納稅所得額為所得稅費用與遞延所得稅費用之間的差額與名義所得稅率之比。[6]另外可以使用會計-稅收差異扣除應計利潤影響后的數據作為衡量公司避稅程度的指標。[4]可以通過下面模型來表現:

BTRi,t=αTACCi,t+mi+εi,t(TACC為總應計利潤)

TACA等于凈利潤與經營活動產生的凈現金流之間的差額與總資產之比。i表示公司,t表示年度。μi表示i在樣本期間內殘差均值,εi,t表示t殘差與i殘差均值的偏離度。[7]DBTR=μi+εi,t,代表 BTR中不能被TACC解釋的那一部分。為了結果的穩健,我們使用BTR做回歸,DBTR來做穩定性檢驗,充分說明兩權分離度的大小與企業避稅行為是否有關聯。

2.解釋變量。本研究中使用的財務數據均來自國泰安數據庫,而國泰安數據庫中控制權現金流權分離度的計算是使用差值法,即控制權現金流權的分離度=控制權-現金流權,這是兩者之差越小控制權現金流權的分離度越小。[8]

3.控制變量(見表1)。

(三)研究假設與模型構建

1.研究假設。在其他條件不變的情況下,民營企業的兩權分離度越小,避稅行為越明顯,反之,兩權分離度越大,避稅行為越不顯著。

2.模型構建。

DTAi,t=α0+β1SRi,t+β2GROWi,t+β3SIZEi,t+β4BIi,t+β5EBITi,t+β6RLLi,t+β7FIXEDi,t+β8WXi,t+β9ROAi,t+β10NIi,t+β11ZLLi,t+β12JYYLi,t+YEAR+INDU+εi,t

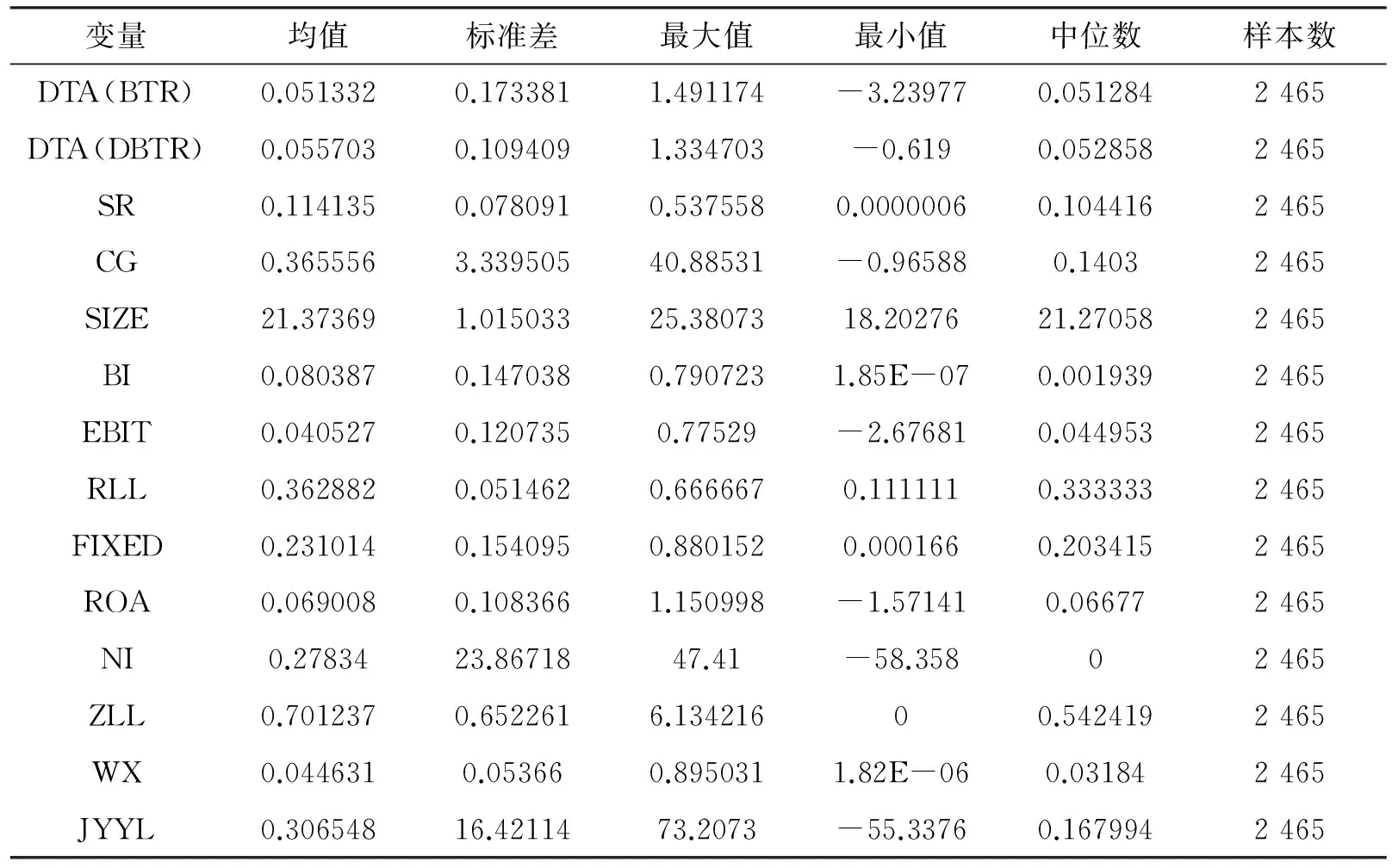

(四)描述性統計分析

表2為我國民營上市公司2 465財務數據的描述性統計,觀察表2,可以得知這些變量的總體分布情況。

表1 變量定義及說明

表2 總樣本的描述性統計結果

表2中我們可以發現SR的數據特征,MAX(SR)是53.76%,MIN(SR)是0.00006%,均值為11.41%。這反映出民營上市公司兩權分離度之間還是有很大的差別的。雖然他們也采用了金字塔的控股結構但是顯示出兩權分離度幾乎為0,這相當于直接控股。其次,避稅程度平均值大于0,標準差較小,說明我國各上市公司普遍存在避稅行為。對于第二類避稅指標,因為公司的利潤大于公司的應納稅額所以在BTD中扣除應計利潤后(DDBTD)也為正。

三、實證結果

(一)研究假說的實證檢驗

我們對假設進行的多元回歸得出的結果在表3、表4中列出。我們根據不同的避稅指標分別對數據進行檢驗。研究結果顯示,我們采用兩種反映公司避稅程度的指標(一種進行回歸檢驗,BTR;一種進行穩定性檢驗,DBTR),在回歸后控制權現金流權分離度都和其成顯著負相關的關系。

表3 控制權現金流權分離度與公司避稅行為影響的實證檢驗結果

注:***、**、*分別表示顯著性水平為1%、5%、10%。本數據表由STATA11.0統計軟件回歸分析結果整理后所得。括號內為各系數的P值。

(二)穩健性檢驗

為了確保研究結果的穩健性,我們通過對避稅程度指標進行替換來進行穩健性檢驗。

本研究將全體樣本按照避稅類型的不同分成了兩種:即企業的會計一稅收差異及其變體為研究對象;然后,用模型對這兩種避稅指標進行回歸,結果如表3、表4。從表3、表4中我們可以看出:不論是采用哪一種避稅方式,控制權現金流權分離度與民營上市企業的避稅行為都在1%的顯著性水平內負相關,這有效地說明了控股股東控制權現金流權分離度越大,就越沒有動力去實施避稅活動。反之,控股股東控制權現金流權分離度越小,就越有動力去實施避稅行為。這是因為,當控制權現金流權分離度較小時,控股股東會因為實施避稅行為給自己帶來非常可觀的經濟利益,并且此時收益遠大于自己所要承擔的避稅風險,所以這時控股股東會積極地采取避稅行為。反之,當控制權現金流權分離度較大時,通過避稅為控股股東帶來的收益遠遠小于避稅所要承受的風險,此時控股股東對避稅活動“敬而遠之”。

表4 控制權現金流權分離度與公司避稅行為影響的實證檢驗結果

注:***、**、*分別表示顯著性水平為1%、5%、10%。本數據表由STATA11.0統計軟件回歸分析結果整理后所得。括號內為各系數的P值。

四、啟示

研究發現,在控制權現金流權分離的企業中控股股東會為了自己的利益而做出不同的稅務選擇,這在一定程度上會損害中小股東的利益。因此,應該進一步完善累積投票制度,給中小股東在公司決策中更多的權利,這樣才能達到制衡大股東的目的,減少大股東對中小股東的利益損害。但是鑒于累積投票制度實施的困難和其自身的局限性,還應該通過政府等部門進行立法討論,進一步完善投票制度。另外,要加大稅務檢查的力度,加大懲處力度。同時提升稅務部門自身的水平,清楚掌握公司避稅的方式方法,從多方面對公司進行稅務檢查。最后要有重點的檢查,因為控制人控制權現金流權分離度越小對避稅就會越積極,這時稅務部門可以有重點地檢查控制權現金流權分離度小的企業,加強對他們的稅務監管,從而保證國家稅收不會流失并且減少稅務檢查機關的檢查成本。

[1]Michael G. Allingham, Agnar Sandmo.Income Tax Evasion: A Theoretical Analysis[J].JournalofPublicEconomics, 1972,1(3-4):323-338.

[2]Slemrod,J.The Economics of Corporate Tax Selfishness[J].NationalTaxJournal,forthcoming,2004(12):15-18.

[3]Chen, K.P., Chu, C. Internal Control vs. External Manipulation: A Model of Corporate Income Tax Evasion[J].RANDJournalofEconomics, 2005, 36:151- 164.

[4]Desai M., D. Dharmapala .Corporate Tax Avoidance and High Powered Incentives[J].JournalofFinancialEconomics,2006 ,79 ( 1) ,145-179.

[5]Desai ,M., A. Dyck , L. Zingales . Theft and Taxes[J].JournalofFinancialEconomics, 2007,84( 3):591-623.

[6]Desai .A.Dharmapala. Earnings Management, Corporate Tax Shelters and Book-Tax Alignment[J].TaxandCorporateGovernance,2009(9):176-189.

[7]劉行,葉康濤.會計-稅收差異與薪酬契約[M].中國會計評論,2012(2):179-200.

[8]Cheng C., Huang H., Li Y., Stanfield J. The effect of hedge fund activism on corporate tax avoidance[J].TheAccountingReview, 2012,87 (5):1493-1526.

(責任編輯 汪繼友)

Separation of Cash Flow and Control Rights in Private Listed Companies and Enterprises’ Tax Avoidance

HU Xin-wen

(School of Business, Anhui University of Technology, Ma’anshan 243002, Anhui, China)

Separation of cash flow and control rights can have direct influence on controlling stockholders’ economic interest which serves as an important factor in stockholders’ decisions making and of which tax avoiding decision can directly relate to controlling stockholders’ interest. Data of private listed companies from the period of 2003-2013 was selected to examine the relationships between separation of cash flow and control rights, and tax avoidance. Study shows that there is a negative correlation between the two.

private listed companies; control rights; cash flow rights; tax avoidance

2015-01-16

胡馨文(1990-),女,安徽歙縣人,安徽工業大學商學院碩士研究生。

F275

A

1671-9247(2015)05-0046-03

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54