基于DEA的我國航空公司投資效率評價研究

2015-06-13 12:34:24陳俁秀李莉趙東瑋

會計之友 2015年11期

陳俁秀++李莉++趙東瑋

【摘 要】 以固定資產投資增加量、長期股權投資增加量、追加營運資本量和新增折舊與攤銷量為輸入指標,總資產增長率、凈資產收益率和企業價值作為輸出指標,運用DEA方法對2009—2013年我國四大航空公司的投資效率進行評價分析。結果顯示:我國四大航空公司的綜合效率同時受純技術效率和規模效率的影響,但是主要受規模效率的影響;未來我國航空公司綜合效率的提高除加強對現有規模的有效利用外也要重視技術創新和管理水平的提升。

【關鍵詞】 航空公司; 投資效率; 數據包絡分析模型

中圖分類號:F562.6 文獻標識碼:A 文章編號:1004-5937(2015)11-0072-05

航空公司投資行為是否有效與企業價值能否達到最大化直接相關。通過衡量航空公司投資效率可以評價航空公司投資行為的有效性,并判斷是否存在投資不足或投資過剩(合稱為非效率投資)的現象;同時,通過對航空公司投資效率值的分析研究,可以深入了解提高投資效率的方法與途徑,并據此提出相應的對策與建議。然而,到目前為止,投資效率并未成為航空公司業績評價中的指標。為完成這項工作首先需要對航空公司的投資效率進行研究。本文將使用DEA模型對我國航空公司的投資效率進行評價研究。

一、研究理論與方法

長期以來,全球各地的經濟學家們一直在努力尋求提高投資效率的有效途徑。1958年,Modigliani和Miller認為在完善的資本市場中,公司的投資決策與股利政策、籌資決策是無關的,這就是早期的“MM理論”。但是由于代理成本和信息不對稱等問題的存在,MM理論很難應用到現實生活中。1963年,Jorgenson指出資本成本減少會導致投資的增加,主要從資本成本變動的角度詳細描述企業的投資行為,開創了新古典投資理論。2002年,Polk和Sapienza分析測度了企業價值與投資效率間的關系,研究表明:如果企業價值被高估,則會引起企業過度投資。除此之外,國外還有很多學者對投資效率做過深入的研究,包括Tobin(1969)、Wurgler(2000)、Hovakimian和Titman(2006)以及Richardson(2006)等。

2004年,我國學者王成秋在西方已有研究成果的基礎上,從企業的角度出發界定了投資效率的經濟含義,系統地探討了提高投資效率的途徑。2007年,龐明川指出:從宏觀層面來看,中國的高投資并不存在非效率的現象;但是,從微觀層面來看,個別行業或地區的投資效率相對較低,且過度投資現象嚴重。2008年,黃陽平等通過對我國主要航空公司投資效率及它們的變化等一系列指標進行測算與分析,得出我國主要航空公司運營效率的發展趨勢。2010年,王堅強和陽建軍采用生產法確定企業投資效率評價的投入產出指標,并在DEA方法的基礎上引入兩個虛擬決策單元,提出了一種基于TOPSIS方法的DEA投資效率評價模型。2012年,程新生等人從非財務信息的視角探討投資效率問題,通過實證研究發現,外部融資是非財務信息與投資效率之間的中間變量,但同時又受到外部制度約束的影響。

綜上,國內外有關投資效率的研究大致分為兩大類,一類是有關投資效率理論的研究,一類是有關投資效率測算方法的研究。到目前為止,國內外對于投資效率的測度方法主要包括指標度量法、參數前沿面法以及非參數前沿面法三種。非參數方法因具有不需要提前確定函數形式、估計參數等優點而被廣泛用于分析效率問題。對于單投入單產出來講,簡單的投入產出比就可以衡量其效率,但是在現實生活中,企業一般都是多產出多投入,用簡單的投入產出比會對評價的客觀性和真實性造成影響,DEA方法的產生解決了這種多投入多產出問題。有關DEA的研究可以追溯到1957年英國學者Farrell分析英國農業生產力時提出的包絡思想;而Charnes和Copper等人的研究則使得非參數方法以數據包絡的形式在20世紀80年代逐漸流行起來;1988年,中國人民大學的魏權齡教授將該方法引入我國的經濟增長分析中。

本文使用非參數方法中的DEA方法對我國航空公司的投資效率進行研究分析。

二、我國航空公司投資效率評價指標體系的構建

運用DEA模型評價投資效率需要事先確定投入指標和產出指標。本文根據航空公司的投資支出水平,選擇如表1所示的投入、產出指標體系。

三、基于DEA的我國航空公司投資效率評價模型

本文采用DEA的原始模型CCR模型對我國航空公司的投資效率進行評價,具體的模型如下所示。

min?茲=VD

(D)s.t■ Xjλj+S-=?茲X0■ Yjλj-S+=Y0λj≥0(j=1,2,…,n)S+≥0,S-≥0

(D)中的?茲為所求得的第j0個航空公司的投資效率值,S+及S-為松弛向量。

上述所求得的?茲為綜合效率值,在使用Deap2.1軟件測算CCR模型的效率值時還會同時得出純技術效率值和規模效率值,這兩個效率與綜合效率的關系是:綜合效率值=純技術效率值*規模效率值。純技術效率值■是DEA的擴展模型VRS模型在原始模型中加入了■λj=1的假設時求得的效率值,即規模收益可變情況下的效率值;規模效率為規模收益不變情況下的效率值與規模收益可變情況下的效率值的比值,即?茲/■。

四、我國航空公司投資效率評價

鑒于數據的可獲得性與DEA基本模型對數據的要求,本文選取2009—2013年我國四大航空公司為分析樣本,對我國航空公司的投資效率進行評價分析。

(一)樣本的選取

在我國,國航、東航、南航和海航4家航空公司的運輸量規模占整個行業的55%(具體數據如表2所示)。因此,對這4家航空公司進行投資效率評價具有很強的代表性。

■

(二)樣本數據的處理

根據DEA基本模型的相關要求與原則,本文按照DEA基本模型“變換不變性”(若每個DMU的同一指標的所有數據都加上某個相同的正數來與該負數相抵銷,各決策單元的DEA的相對有效性是保持不變的)的原則,本文將樣本航空公司所有輸入指標和輸出指標統一上調(即所有數據都加上1),確保樣本所有數據均為正數,滿足運用DEA基本模型分析樣本數據的要求。經過標準化處理后得到的相關數據如表3所示。

(三)評價結果分析

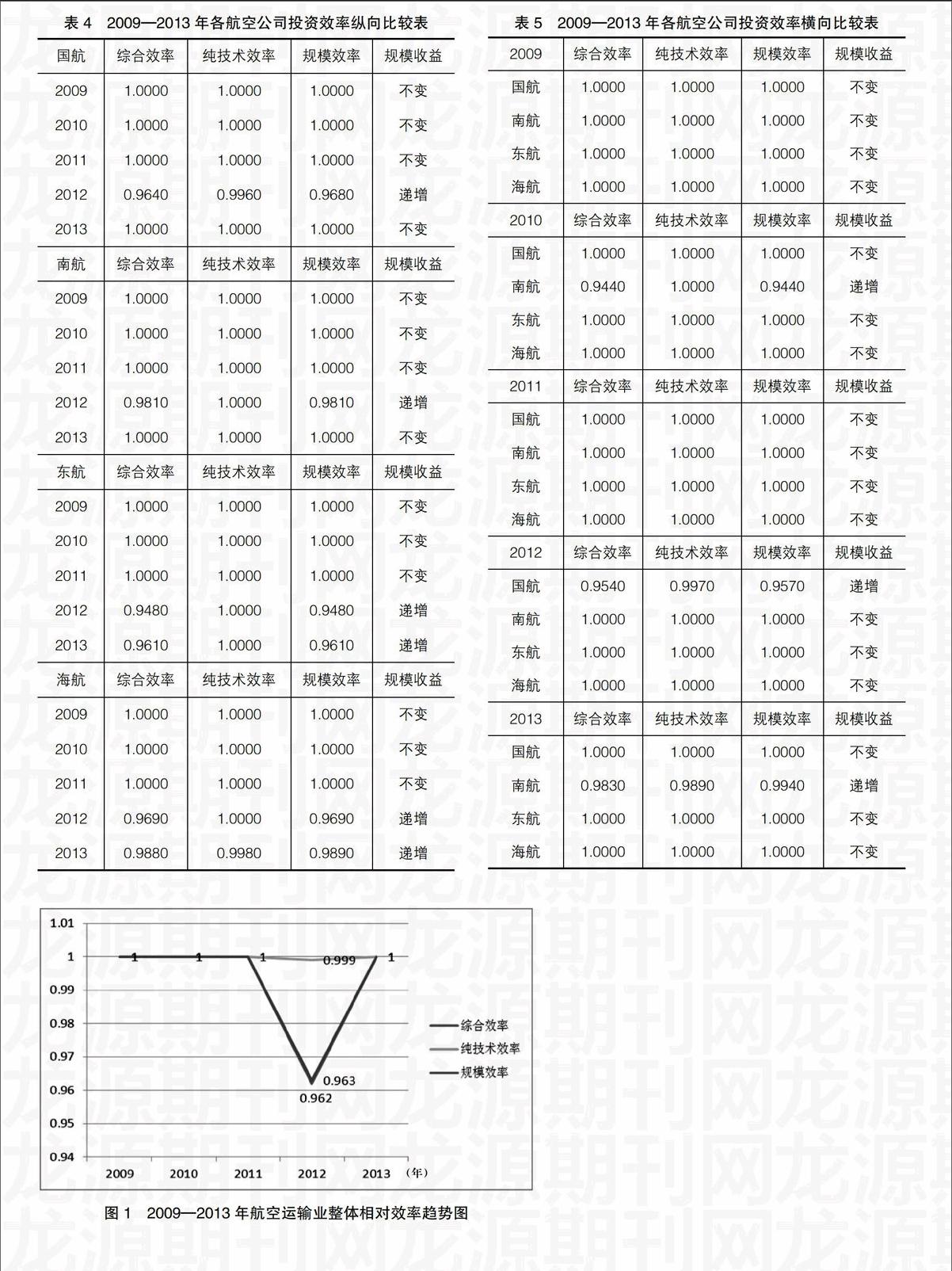

依據表3的數據,本文使用上述DEA的CCR模型 運用Deap2.1軟件分別從縱向和橫向對各航空公司2009—2013年的指標進行測算,測算結果見表4、表5。

從表4可以看出,各航空公司除了在DEA相對有效時規模收益不變,在DEA無效時都呈現出規模收益遞增的現象。各航空公司的綜合效率在2012年均有不同程度的下降,說明在2009—2013年期間,國航、南航、東航和海航均在2012年出現了綜合效率下降,但4家航空公司下降的原因不同。國航是由于純技術效率和規模效率同時下降導致綜合效率下降,其他3家航空公司是由于規模效率下降導致綜合效率下降。這說明4家航空公司在2012年對現有規模的利用程度都不夠,而且國航的管理水平相對而言較低。東航是由于純技術效率不變,規模效率相比2012年有所上升,導致綜合效率上升。海航雖然在2013年相比2012年綜合效率有所上升,但是純技術效率相比2012年有所下降,其綜合效率的上升主要是由于規模效率的提高所致。

從表5可以看出:在2009年,4家航空公司均達到DEA相對有效,也就是說其純技術效率和規模效率同時有效,效率值都為1;在2010年,南航未達到DEA相對有效,其余3家航空公司都達到DEA相對有效,南航未達到DEA相對有效的原因是其規模效率無效,規模效率值小于1;在2011年,4家航空公司都達到DEA相對有效;在2012年,國航未達到DEA相對有效,原因是其純技術效率和規模效率都無效,效率值都小于1;在2013年,同樣是南航未達到相對有效,但無效的原因與2010年有所不同,其純技術效率和規模效率都無效。

圖1是以四大航空公司為樣本測算航空運輸業整體在2009—2013年的投資效率趨勢圖。從圖1可以看出,行業整體的綜合效率在2012年下降,其余年份都達到了DEA相對有效,從圖中可以看出雖然純技術效率和規模效率都下降,但是導致綜合效率下降的主要原因是規模效率的下降。

五、提高我國航空公司投資效率的建議

投資效率的測算結果顯示,我國航空公司投資效率在個別年份出現DEA無效的情況,主要原因是規模效率較低。這說明在2009—2013年期間,規模收益狀況并沒有對我國航空公司投資效率的提升發揮積極作用。造成這種結果的原因有航空公司自身的原因如航線網絡、機隊規劃以及管理等方面的不合理,也有外界政治經濟環境的原因。因此,應從以下幾方面著手解決現有的問題。

(一)擴大投資規模,提高規模效率

我國航空公司在一些年份出現DEA無效的主要原因是受規模效率較低的影響,且在DEA無效的年份其規模收益都處于遞增的狀態。這說明我國航空公司應繼續擴大投資規模,優化資源配置。現階段提高規模效率是提升我國航空公司投資效率的最佳手段,隨著航空公司規模的擴大,合理的航線網絡布局以及機隊規劃已逐步成為提高我國航空公司競爭力的關鍵。因此,航空公司應在擴大投資規模的同時,優化航線網絡,合理規劃機隊,發揮規模收益作用,提高規模效率。

(二)加強技術創新,提高管理水平

雖然現階段影響我國航空公司投資效率的關鍵因素是規模效率,但是國航和海航在個別年份均出現了純技術效率偏低的情況,說明我國航空公司還需進一步加強技術創新能力。眾所周知,航空公司業作為技術密集型行業,對技術的依賴性很強,應不斷加強技術創新,滿足我國航空公司的高速發展。盡管加強技術創新可以提高投資效率,但是在技術達到一定水平時,最終提高投資效率的依然是航空公司的管理效率。因此,應該在加強技術創新的同時通過優化組織結構、建立管理層責任承擔機制、提高員工的技術水平以及采取激勵措施等提高我國航空公司的管理水平。

(三)轉換政府職能,加強效率意識

我國政府行政干預過多,這也是導致航空公司投資效率低的一項重要原因。一方面,我國航空公司受行業主管部門的影響很大,航空公司的各種投資決策需經過主管部門的審批,導致很多投資并沒有遵循市場機制,投資效率低下;另一方面,我國航空公司的效率意識不強,到目前為止,“航空公司投資效率”這一指標并沒有在行業內得到充分的重視,也沒有成為航空公司業績評價中的指標,而這對于航空公司整體經營效益的提高是極其不利的。因此,行業主管部門應加快轉換其政府職能,建立保障機制,減少對航空公司的干預,同時航空公司應將投資效率指標納入業績評價中,加強投資效率意識。●

【參考文獻】

[1] 駱希.企業過度投資研究文獻綜述[J].會計之友,2014(28):58-61.

[2] Modigliani F, Miller M. The Cost of Capital Corporation Finance and the Theory of Investment[J].American Economic Review,1958,48(3):261-297.

[3] Jorgenson D W. Capital Theory and Investment Behavior[J]. American Economic Review Papers and Proceedings,1963,53(2):247-259.

[4] Polk C, Sapienza P. The Real Effects of Investor sentiment[D]. Northwestern University paper,2002.

[5] Tobin J. A General Equilibrium Approach to Monetary Theory[J]. Journal of Monetary, Credit and Banking,1969(1):15-29.

[6] Wurgler J, Baker M. The Equity Share in New Issues and Aggregate Stock Returns[J]. Journal of Finance,2000,55(5):2219-2257.

[7] Hovakimian G, Titman S. Corporate Investment with Financial Constraints: Sensitivity of Investment to Funds from Voluntary Asset Sales[J]. Journal of Money, Credit and Banking,2006,38(2):357-347.

[8] Scott A. Richardson. Over-investment of Free Cash Flow[J]. Review of Accounting Studies,2006,11(2):159-189.

[9] 王成秋.對投資效率的界定[D].天津財經大學,2004.

[10] 龐明川.中國的投資效率與過度投資問題研究[J].財經問題研究,2007(7):46-52.

[11] 黃陽平,蹤家峰.中國主要航空公司運營效率分析[J].經濟研究導刊,2008(8):18-21.

[12] 王堅強,陽建軍.基于DEA模型的企業投資效率評價[J].科研管理,2010(7):73-80.

[13] 程新生,譚有超,劉建梅.非財務信息、外部融資與投資效率[J].管理世界,2012(7):137-188.

[14] Fare R, Grosskopf S. Productivity Change in Swedish Pharmacies 1980-1989:a Nonparametric Approach[J]. Journal of Productivity Analysis,1992(3):85-101.

[15] 魏權齡.評價相對有效性的DEA模型[J].系統工程理論與實踐,1989(3):411-418.

[16] 張春國.基于DEA模型的白酒行業上市公司經營績效評價[J].會計之友,2013(3):67-71.