世界鉻礦開發現狀及投資建議

2015-06-24 14:30:03曾祥婷元春華韓九曦

中國礦業 2015年8期

曾祥婷,元春華,許 虹,韓九曦,田 尤

(1.中國地質大學(北京)地球科學與資源學院,北京 100083;2.中國地質調查局發展研究中心,北京 100037)

世界鉻礦開發現狀及投資建議

曾祥婷1,元春華2,許 虹1,韓九曦2,田 尤1

(1.中國地質大學(北京)地球科學與資源學院,北京 100083;2.中國地質調查局發展研究中心,北京 100037)

鉻作為我國一種重要的戰略資源。近年來,其消費量居世界第一位,然而,我國鉻資源嚴重匱乏,供需矛盾日益突出。基于這一國情,鼓勵開發利用國外資源將是緩解我國資源緊張最為有效的方法之一。本文從近年全球鉻礦產出水平和主要生產國家、世界級大型鉻礦山開發情況和主要鉻生產企業產能情況三方面進行了系統的分析,得出適應我國實施海外投資的以下三點形勢:①津巴布韋資源量大,但開發程度低;②國外鉑族金屬礦山中鉻金屬浪費嚴重;③世界鉻礦業公司兼并、收購活動頻繁。基于這一形勢,提出如下建議:①津巴布韋是我國實施海外投資的優選地區;②我國可通過與國外鉑族金屬企業合作,綜合利用鉑礦中的鉻資源;③我國可在頻繁的的兼并、收購活動中作好投資規劃和準備;④需借鑒國內外企業投資鉻業的成功經驗等。

世界鉻礦;開發現狀;礦山;企業;投資建議

鉻作為一種重要的戰略資源,廣泛運用于冶金工業、耐火材料及化工工業上。其中最主要的用途是以鉻鐵合金的形式作為冶金工業不銹鋼生產的重要原料,可大大增強不銹鋼的硬度和抗腐蝕性。

隨著我國工業化、現代化建設步伐的加快,近年來,我國不銹鋼產業迅猛發展。世界金屬年鑒資料[1]顯示,2006年以來,我國一直是世界不銹鋼第一生產大國,且產量還在不斷增長,是世界上最大的鉻資源消費國(消費量超過世界鉻鐵礦產量的1/3)。然而,我國鉻鐵礦年產量還不到世界年產量的1%,鉻礦資源進口量與日俱增,鉻已成為我國對外依存度最高的戰略金屬之一,供求矛盾日顯突出。

鑒于我國資源嚴重短缺的國情,國內企業“走出去”投資海外鉻礦資源是解決這一供需矛盾最有效的方法之一。因此,掌握世界鉻資源儲量及分布情況、分析世界鉻資源開發現狀,為我國企業投資海外鉻礦資源的決策具有重要意義。

1 世界鉻礦資源概況

1.1 世界鉻礦資源量、儲量及分布情況

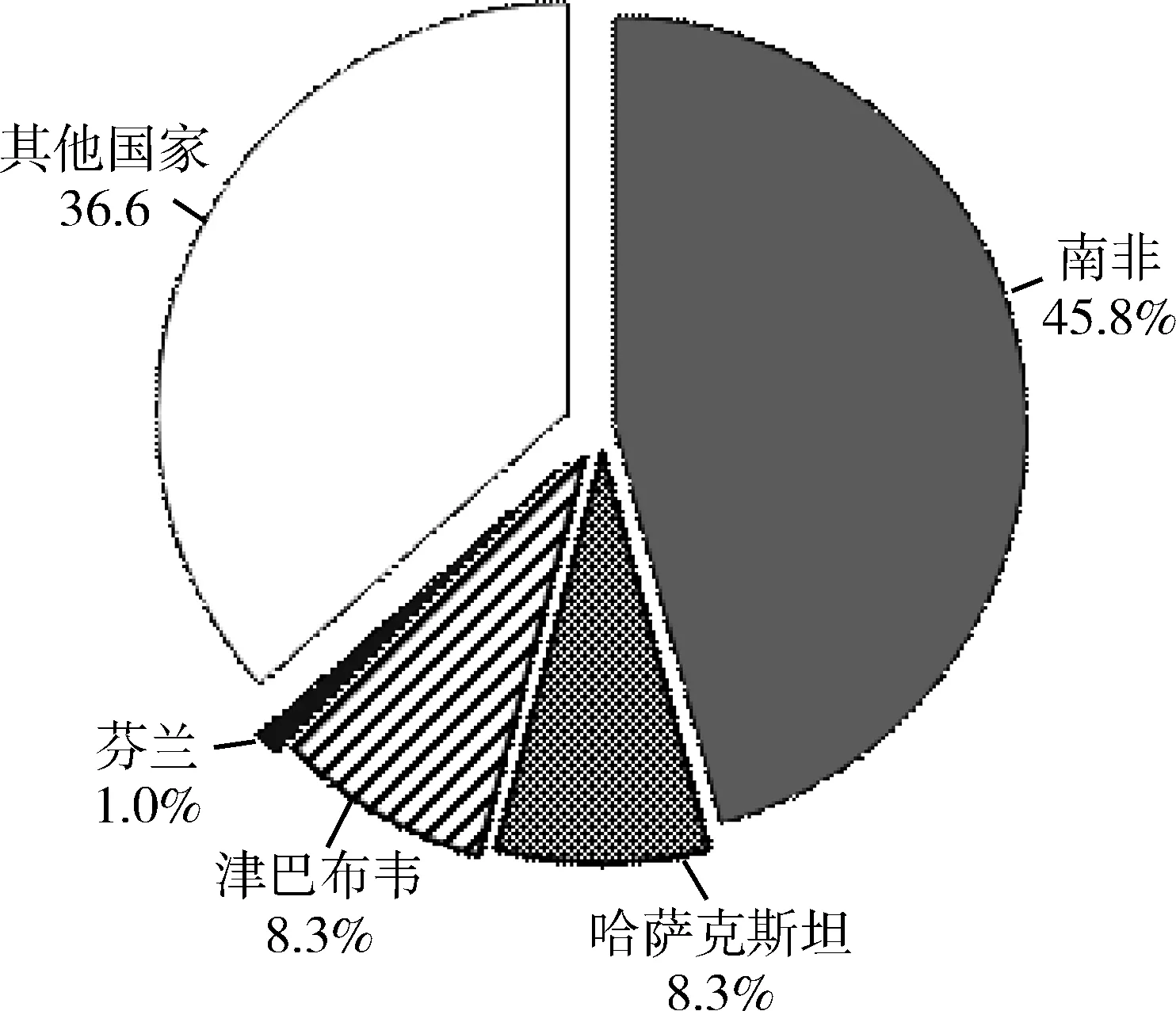

資料顯示,世界鉻鐵礦資源量豐富,超過120億t,但主要分布在南非、津巴布韋、哈薩克斯坦、芬蘭、土耳其等國[2-3]。其中南非資源量最大,為55億t,約占世界資源總量的一半;津巴布韋和哈薩克斯坦資源量均約10億t;芬蘭資源量1.2億t;此外,伊朗、土耳其、阿爾巴尼亞等國也有一定量的鉻礦資源分布(圖1)。中國鉻資源量十分匱乏,最新查明資源量僅1141萬t,且主要分布在西藏、新疆、青海、甘肅等幾個西部邊遠地區[4-5]。

圖1 世界鉻資源分布情況[3]

最新儲量數據[2]顯示,截至2013年底,全球探明的商品級礦石(平均品位達45%)儲量超過4.8億t,且90%以上分布在南非、哈薩克斯坦和印度三個國家。其中,哈薩克斯坦儲量最大,為2.3億t;南非次之,為2億t;印度相對較少,為5400萬t。我國探明的可采儲量僅107萬t[4],僅占世界儲量0.2%。

1.2 世界礦床類型及特征

鉻鐵礦是一種與基性—超基性巖體密切相關的典型巖漿礦床,根據其產出背景和產出特征,目前世界鉻礦主要分為層狀鉻鐵礦和豆莢狀鉻鐵礦兩大類型。

層狀鉻鐵礦產于大型層狀鎂鐵—超鎂鐵侵入巖體內,呈層分布,礦層延伸穩定,延伸距離最長超過50km,厚度可從數厘米至超過4m,礦層之間相互平行,極少受變形改造[6]。這一特征決定了層狀鉻礦規模大,開采成本低,且最具工業價值。資料顯示[7-12],該類型鉻礦分布廣泛,總儲量占世界的70%以上,典型實例包括南非的布什維爾德(Bushveld)、津巴布韋的大巖墻(Great Dyke)、美國蒙大納州的斯蒂爾沃(Stillwater)、芬蘭的凱米(Kemi)等鉻鐵礦床。

豆莢狀鉻鐵礦產于蛇綠巖的超鎂鐵質雜巖體內,與蛇綠巖地幔橄欖巖體密切伴生。其特征與層狀鉻鐵礦迥然不同,礦體側向延伸有限,規模較小,儲量通常<1000萬t,但品位較高,達50%~60%。礦體形態不規則,可以呈透鏡狀、板狀和寬窄不等的脈狀和雪茄狀等,以斷續出露的豆莢狀為明顯特征[6]。研究表明[13-15],該類鉻鐵礦數量相對層狀鉻礦較少,且全球分布不均,主要產在喜馬拉雅-阿爾卑斯造山帶、地中海周圍、中東、東南亞、北美西部等地。世界級超大型鉻礦較少,目前已知的有烏拉爾山最南端的肯皮爾賽鉻鐵礦(儲量>2億t)和俄羅斯境內極地烏拉爾地區鉻礦礦床(遠景儲量大于6億t)。我國境內主要以此類鉻鐵礦為主,但規模很小,僅羅布莎礦一處累計資源量超過500萬t。

2 世界鉻礦開發現狀

2.1 世界鉻礦產出水平及主要生產國

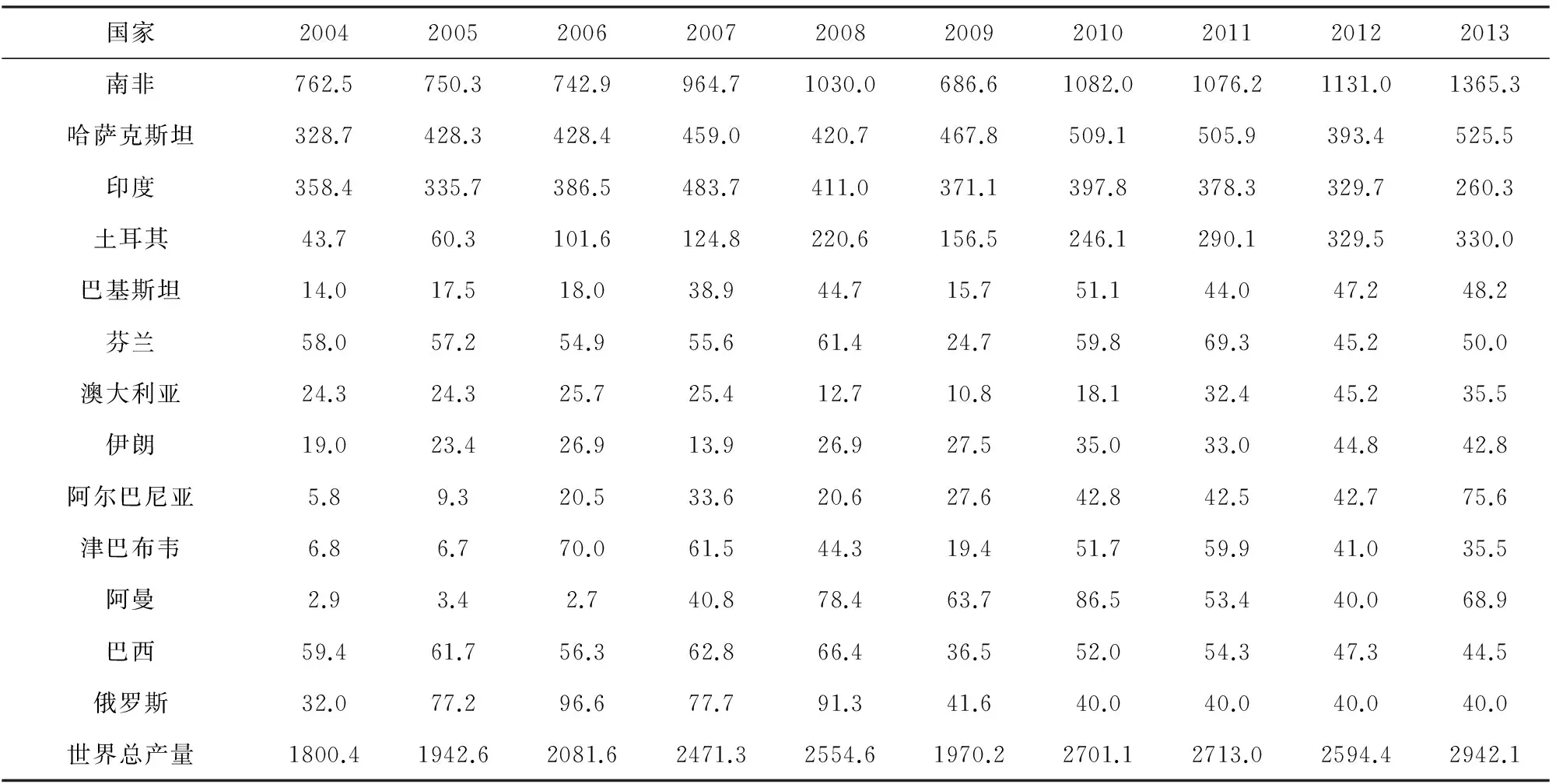

資料[1]顯示,2004~2008年,世界鉻產量從1800.4萬t穩步增長至2554.6萬t,2009年受金融危機影響大幅下降至1970.2萬t,而后,2010年發生快速增長,達2701.1萬t,2011整體保持平穩,自2012年小幅度回落后,2013年又開始大幅回升。總體來看,世界鉻礦年產量整體保持著持續穩定的增長趨勢,年均產量遞增率達6.3%。其中,2013年產量達2942萬t,同比增長13.4%,創歷史最高年產水平。2004~2013年,世界鉻礦產量及主要生產國情況見表1。

由表1可知,世界鉻礦生產主要集中在南非、哈薩克斯坦、土耳其和印度等國。十年來,南非一直是世界最大的鉻礦生產國,2013年生產鉻礦1365萬t,占世界總產量的46.4%;其次為哈薩克斯坦,2013年產量占世界的17.8%;土耳其近幾年產量快速增長,2013年超過印度,成為世界第三大鉻礦生產國;印度在2013年以前產量一直位居前三,但由于近幾年國家實行保護性限制開采,產量開始不斷減少;此外,巴基斯坦、芬蘭、澳大利亞等國也有一定量的鉻礦產出。值得注意的是,津巴布韋資源量很大,但現今開發程度較低。

2.2 世界級大型鉻礦山及開發情況

據2013年世界原材料數據庫(Raw Materials Data)統計[16],全球處于開發狀態的大型鉻礦山(儲量>500萬t,Sukinda為480萬t也統計在內)一共有12座,產量約占世界總產量的70%(表2)。這些大型礦山在地域上集中分布在南非、哈薩克斯坦、印度、芬蘭幾個國家,儲量基本在1000萬t以上,且大都具有規模大、品位高、易開采等特征。

表1 2004~2013年世界鉻礦產量及主要生產國情況/萬t

資料來源:World Metal Statistics Yearbook 2014。

表2 世界大型鉻礦山開發情況

注:Donskoy,Samancor,Kemi產量為公司年報中2013年產量數據,其余均為數據庫中2012年數據;印度Kaliapani,Telangi,Sukinda礦山的產量為鉻鐵礦精礦,其余均為鉻礦石產量。

資料來源:Raw Materials Data.版權:IntierraRMG,Stockholm,2013。

2.2.1 哈薩克斯坦-頓斯克(Donskoy)、沃斯科赫(Voshod)

哈撒克斯坦探明的商品級鉻礦儲量居世界第一位,境內鉻礦主要產于烏拉爾造山帶南部的肯皮爾賽超鎂鐵質巖體中,是著名的高品位大型豆莢狀鉻礦區,其中發育頓斯克和沃斯科赫兩大大型鉻礦山。

頓斯克礦床群產于肯皮爾賽超鎂鐵質巖體南部,沿穹窿分布,是世界平均品位最高、儲量最大的礦山[17]。儲量為2.25億t,資源量3.2億t,平均品位約49%,現由歐亞自然資源有限公司(ENRC)進行開發。據公司年報,礦山礦石年產能500萬t,2013年采出鉻礦石490萬t,加工出鉻精礦391萬t。產量居世界各礦山之首,目前還在擴建中。

沃斯科赫鉻礦是哈薩克斯坦境內又一大型礦山,產出地質背景和類型與頓斯克相同。沃斯科赫礦山儲量2100萬t,平均品位47%,由土耳其Yildirim集團開發。據公司2013年報,目前沃斯科赫年產鉻礦石100萬t,且正處于擴建中,未來幾年計劃年產能將達到150萬t。

2.2.2 南非—Samancor、Dwarsrivier、Thorncliffe、Kroondal、Buffelsfontein、Waterval

南非是世界鉻資源最豐富的國家,境內著名的布什維爾德雜巖體(Bushveld)形成了規模龐大的鉑族、鉻礦體系。世界12座大型鉻礦山中,南非就占了6座,分別是Samancor、Dwarsrivier、Thorncliffe、Kroondal、Buffelsfontein和Waterval。這些礦山皆產于布什維爾德雜巖體雜巖體的不同部位,是典型的層狀鉻鐵礦,具有礦種單一、產狀平緩、剝蝕顯著、易采易選等特征。實際上,布什維爾德雜巖體中很大一部分的鉑族元素礦床也是鉻鐵礦礦床,目前南非除了專門開采鉻鐵礦外,大多數開采鉑礦的礦山還沒有綜合利用鉻鐵礦[18]。

2012年,南非鉻礦產量1131萬t,上述6座礦山就產出956萬t,占南非產量的85%。其中Samanor鉻礦的開采強度最大,年產能為350萬t;Kroondal和waterval鉻礦年產能相對較小,但目前正在擴建中。值得注意的是,南非6座大型礦山,除Dwarsrivier鉻礦由南非國內公司阿斯芒(Assmang)進行開發外,其余礦山全部由外商開發,其中,瑞士的嘉能可-斯特拉聯合礦業公司(Glen—Xstrata)掌握了其中3座礦山(Thorncliffe、Kroondal、Waterval)的開采權。

2.2.3 印度—Kaliapani、Telangi、Sukinda

印度鉻資源總量相對較少,僅6700萬t,但主要以大型礦山的形式存在,主要代表為Kaliapani、Telangi和Sukinda 3處。這些鉻礦山地理位置均處在奧利薩邦東海岸,為同一產出地質背景的豆莢狀鉻礦,具有品位高、Cr/Fe比值高、易開采等優良特征。

目前,印度90%以上的鉻礦產量主要來源于以上三個大型礦山。2012年,三大鉻礦產鉻精礦155萬t,約合采出鉻礦石300萬t。與南非和哈薩克斯坦不同的是,印度的鉻礦資源主要控制在印度國家和國內企業手中。近年來,印度政府實行限制性保護開采,各礦山產量逐年減少,預計未來還將持續下降。

2.2.4 芬蘭—凱米

芬蘭的凱米鉻礦是世界第二、歐洲最大的鉻礦山,產在芬蘭西部波的尼亞灣岸邊,肯米市東北部超基性層狀鎂鐵質侵入體中,屬于典型的層狀鉻鐵礦。整個礦山分為8個礦體,資源量達到1.26億t,儲量3500萬t,平均品位相對較低,為26%,但已被成功開采利用。目前,凱米鉻礦由芬蘭奧普托昆礦業公司(Outokumpu Oyj)開發,據公司2013年年報,凱米鉻礦石年產量在130萬~150萬t之間,且正處于擴建狀態,預計未來產量將有所增長。

2.3 世界主要鉻礦生產公司及其產能情況

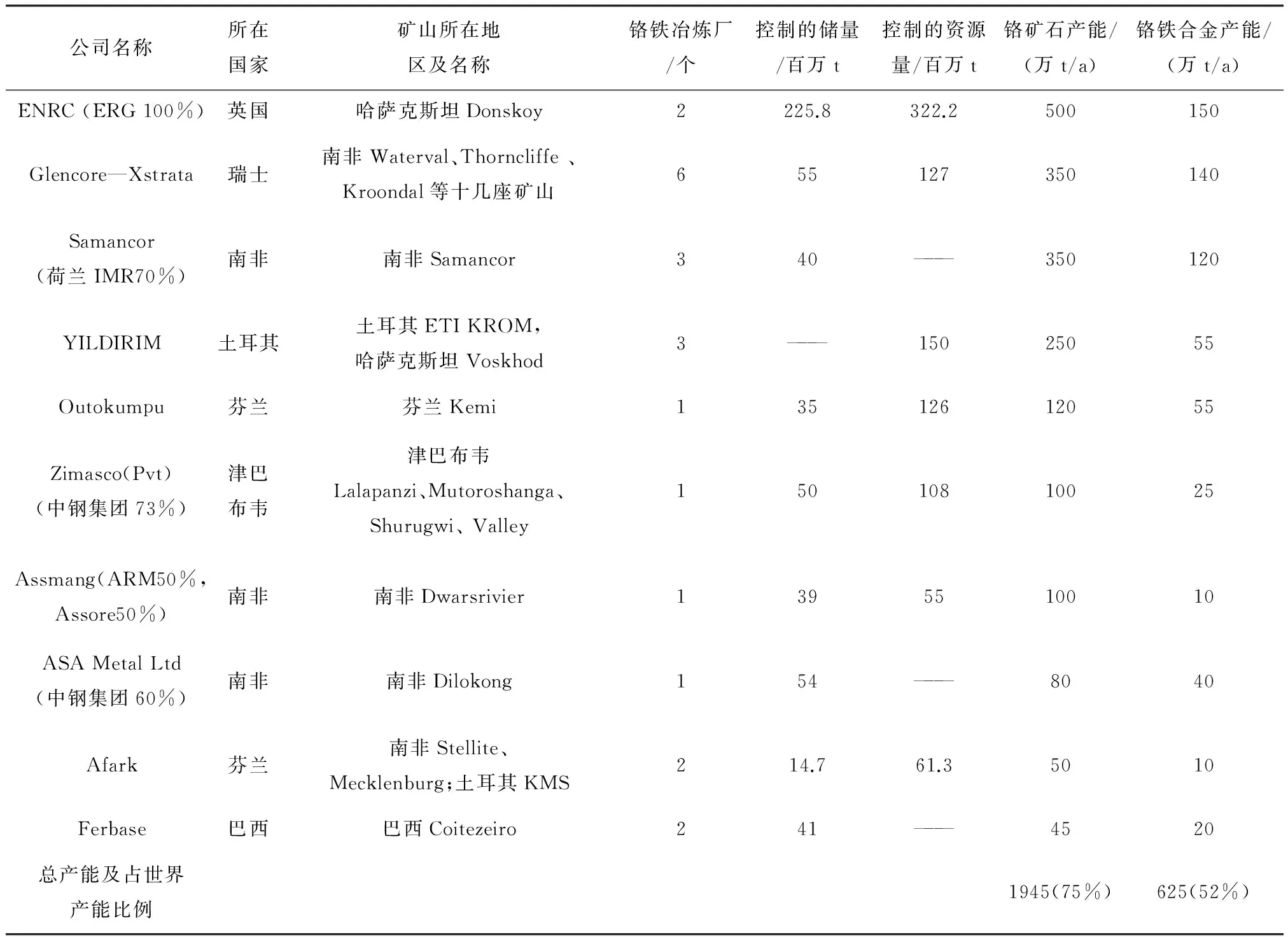

世界鉻礦生產市場集中度較高,主要由少數綜合鉻業公司控制。據2013年世界原材料數據庫(Raw Materials Data)統計[16],目前歐亞自然資源公司、嘉能可—斯特拉塔、薩曼科(Samancore)等十家大型公司產能占世界鉻礦總產能的75%,占世界鉻鐵總產能的52%(表3)。

歐亞自然資源公司是一家從事鉻、錳及鐵礦石綜合開采、加工及能源等業務的大型資源集團,是目前世界產能最大的鉻礦生產公司,擁有世界儲量最大的哈薩克斯坦頓斯克鉻礦開采權,旗下設了兩個鉻鐵加工廠。據公司2013年年報,公司年均產鉻礦500萬t,鉻鐵150萬t,但由于債務問題和一些突發狀況,公司在2013年底被歐亞資源集團(ERG)收購。目前歐亞自然資源公司作為歐亞資源集團旗下的私人公司運營,鉻礦部門仍正常運作。

2012年,瑞士嘉能可礦業公司收購了斯特拉塔,組成了嘉能可—斯特拉塔聯合企業,是目前世界第二大鉻礦產能公司,擁有南非Waterval、Thorncliffe、Kroondal等大大小小十幾座鉻礦山的探礦權和部分采礦權,旗下設6個鉻鐵加工廠,隨著勘探活動的進行,公司控制的鉻礦儲量不斷增長,探礦權也陸續轉化為采礦權。據公司年報,平均年產鉻礦350萬t,鉻鐵140萬t。同時,公司每年還保持著相當數額的擴建投資,未來將不斷擴大鉻鐵礦開采和鉻鐵合金的生產規模。

薩曼科是荷蘭國際礦產資源公司(IMR)控股的一家南非鉻業公司,擁有南非Samancor鉻礦的開采權,旗下設三個鉻鐵加工廠,其中的Tubatse鉻鐵加工廠是與我國中鋼集團的合資項目,包括鉻礦開采和鉻鐵合金加工,項目鉻礦產能100萬t/a,鉻鐵產能31萬t/a。公司的綜合鉻礦產能與嘉能可—斯特拉塔相當,年報顯示,年均產鉻礦350萬t,鉻鐵120萬t,經營情況較穩定。

表3 世界主要鉻業公司情況

資料來源:Raw Materials Data.版權:IntierraRMG,Stockholm,2013。

Yildirim礦業集團是土耳其一個家族企業,2004年收購一家鉻礦公司而涉足鉻業。而后十年來,公司通過與金融機構合作,不斷把握優質收購機會,擴大其鉻業規模。2013年,公司收購了俄羅斯礦業巨頭梅切爾集團(Mechel)的鉻礦部門,引起了整個鉻業界的轟動。目前,Yildirim已經躍居為世界第四大鉻業綜合公司,在兩個國家(土耳其、哈薩克斯坦)進行鉻礦山開采,3個國家(土耳其、哈薩克斯坦、俄羅斯)進行鉻鐵加工。平均年產鉻礦250萬t,鉻鐵55萬t,且公司還處于擴建狀態,預計未來鉻礦產量將繼續增長。

此外,芬蘭的奧托昆普、Afark,南非的阿斯芒、ASA Metal Ltd,津巴布韋的Zimasco(Pvt)以及巴西的Ferbase都是世界鉻礦產能較大的公司,控制了相當數量的鉻礦資源量和儲量。其中,津巴布韋Zimasco(Pvt)和南非ASA Metal Ltd均由我國中鋼集團控股,是我國企業對外投資鉻資源的成功典范。

3 我國企業對外投資鉻礦建議

3.1 津巴布韋資源量大,但開發程度低,是海外投資的優選地區

資料[3]顯示,津巴布韋鉻礦資源量超過10億t,約占世界的8.3%,且礦石質量高,品位多在25%~50%之間,是世界著名的高質量鉻礦區[19]。然而,其目前的開發還處于初級階段,在世界鉻礦總產量中所占的份額極少,2013年世界產量2942萬t,津巴布韋生產35萬t,僅占世界總產量的0.1%。津巴布韋鉻礦開采程度低的原因一方面是津巴布韋本國經濟落后,辦礦資金短缺,國內企業實力較弱,尤其是受西方國家持續制裁和主要國際金融機構停援停貸的影響,津巴布韋連續 10 余年經濟發展基本處于停滯甚至倒退狀態[20];另一方面,津巴布韋基礎設施薄弱,環境艱苦,政府辦事周期長,外加本國推出的保護性限制法規,制約了外國投資者進入津巴布韋。為了刺激本國經濟發展,津巴布韋積極爭取國際援助和資本,尤其是在中非合作論壇的推動下,中國已取代西方國家成為津巴布韋外資增長最快的投資方,部分西方國家已經退出津國礦業市場,中國的礦業投資競爭壓力也隨之減少[20]。因此,抓住這一投資空白區域,通過外交協商等方式克服投資的不利因素,將津巴布韋作為我國長遠的鉻礦資源后備基地,可在很大程度上緩解我國鉻礦資源短缺的壓力。

為了使海外辦鉻得以合理推進,筆者認為需要重視以下幾個方面的工作:①中國與津巴布韋關系友好,國家對外可采取政府與政府間商討專項投資的形式,爭取投資國優惠政策,提供開展海外辦鉻的便利;②國家對內通過多種政策、經濟手段(例如銀行貸款、政府貼息、減少稅收等),鼓勵國內企業海外辦鉻礦;③通過設立勘探風險資金,對津巴布韋進行大礦和富礦的風險勘探,倘若出現風險,由基金承擔大頭,企業承擔小頭,進而減小企業資金風險顧慮;④鑒于津巴布韋禁止鉻礦原礦出口,投資企業可建立采、選、加工一體化生產模式,直接為國內提供穩定鉻鐵來源;⑤利用國外鉻資源并非緩解國內鉻礦供需矛盾的權宜之計,而是需要長期堅持的戰略方針。

3.2 通過與國外鉑族金屬企業合作,綜合利用鉑礦中的鉻資源

由世界級大型礦山的開發程度分析可知,目前世界鉻礦的開發主要集中在對單一鉻礦種礦山的開發建設,多礦種的綜合利用還沒有得到足夠重視。然而,研究表明[18],南非、津巴布韋等國有很大一部分鉑族元素礦床實際上也是鉻鐵礦礦床,鉑族金屬礦床中鉻礦綜合利用潛力巨大。例如,南非最新礦業年報[21]顯示,近幾年,已有部分鉑金屬公司開始對其鉑礦中的鉻鐵礦進行綜合開采,尤其是在布什維爾德巖體中UG2礦層中,鉻礦作為副礦開采的成本遠遠低于鉻業公司對LG6鉻礦層的開采成本。目前,香港的LONMIN、英美鉑金(Amplats)、加拿大東方鉑金(Eastplats)等幾家公司已經開始進行鉑族金屬和鉻礦的綜合開采。然而,這些鉑公司都沒有新建專門的鉻鐵加工廠,選出的鉻礦石多用于出口。

我國企業,一方面可通過與上述鉑族金屬開發商建立鉻礦供應合作關系,興建鉻鐵生產設備,專門加工這些鉻礦石,為國內提供鉻鐵成品,能有效降低成本;另一方面,世界上還有大量鉑礦中的鉻礦有沒進行綜合利用,我國企業應趁早創造機會,爭取與其他鉑金屬開發公司建立合作關系,共同開發,專門負責含鉻礦石的處理,對我國鉻業的發展具有重要的經濟意義。

3.3 在兼并、收購頻繁的世界鉻業市場中作好投資規劃和準備

經濟全球化的浪潮波及各個領域,鉻業也不例外,企業間的兼并、收購和股權轉讓活動已成為一股潮流。僅在2012、2013兩年間,世界前幾大鉻業公司相繼出現了大型兼并、收購、股權轉讓活動。2012年,嘉能可礦業公司收購了斯特拉塔,組成了嘉能可—斯特拉塔聯合企業;Kermas公司將其對薩曼科鉻業公司70%的股權全部轉讓給荷蘭國際礦產資源公司(IMR)。2013年,俄羅斯礦業巨頭梅切爾集團以4.25億美金的價格將其鉻業部門出售給土耳其YILDIRIM集團;同年,世界最大的鉻礦公司ENRC也整個出售給歐亞自然資源集團。

我國在世界鉻資源市場中占有額較小,鉻業市場的活躍交易給我國企業投資海外鉻資源提供了有利機會。一些大型綜合礦業公司在遇到財務問題或需縮減規模時常常選擇出售其非主營鉻業部門作為對沖。我國企業尤其是大型國有企業和不銹鋼企業應做好鉻資源投資戰略性規劃,通過實時監測全球鉻市場兼并、收購情況,合理分析,在有利時機,收購潛力較大、建設成熟的公司鉻業部門,這樣既能避免大量的前期準備性建設投入,又可快速提高運營效率。

3.4 借鑒國內外企業投資鉻業的成功經驗

世界大型鉻業公司的一個共同點是建立了采、選、加工一體化綜合生產模式,既降低生產成本,又能靈活控制每一運營環節,值得我國對外投資企業借鑒。

我國企業更應在那些新興快速發展的鉻業公司中獲取經驗,如土耳其Yirlirim集團的十年壯大歷程就是一個成功典范。在投資范圍上,Yildirim在兩個國家擁有鉻鐵礦礦山,在3個國家擁有鉻鐵合金加工廠,這能有效緩解公司的局部投資風險;在投資形式上,Yildirim與獲得國際認可的金融機構(如國際金融公司以及非洲發展銀行、國際信譽銀行)合作投資,確保了投資的金融效益,解決了公司的資金短缺的限制。Yildirim集團這種分散投資避免局部投資風險的方式和與金融機構合作解決資金困難的投資形式都值得我國企業借鑒。

中鋼集團是我國最早實踐“走出去”戰略的國有企業,也是目前國內投資海外鉻礦規模最大的企業,其多年來的經驗可總結為:掌握合資企業控股權,控制公司發展方向;安全擴建,增大鉻資源市場占有份額;爭取企業產品包銷權,保證國內鉻產品供給量和穩定供給價格。可供其他和未來的海外投資企業參考。

4 結 語

隨著我國現代化、工業化進程的加快,國內開發利用鉻資源的能力大幅度提高。然而,我國鉻資源嚴重短缺,供需瓶頸日顯突出,開發利用海外鉻資源將是解決我國鉻業供需瓶頸的最為有效方法之一。通過對世界鉻礦產出水平及主要生產國、世界級大型礦山及開發情況和世界最要鉻礦公司及其產能情況三個方面現狀進行對比。得出:首先,世界鉻礦資源量雖然豐富,但分布不均。其中,津巴布韋資源量大,但開發程度低,是我國實施海外投資的優選地區;其次,全球大型鉻礦山主要集中分布在南非、哈薩克斯坦、印度、芬蘭等國,且整體運轉良好。但與鉻共生的鉑族金屬礦山中鉻金屬浪費嚴重,我國可通過與國外鉑族金屬企業合作,綜合利用鉑礦中的鉻資源;同時,雖然世界鉻礦生產市場集中度較高,且主要由少數綜合鉻業公司控制,但鉻礦業公司兼并、收購活動頻繁,我國可在其中作好投資規劃和準備;此外,我國還需借鑒國內外企業投資鉻業的成功經驗等。上述建議的提出,以期為我國企業海外投資鉻業提供指導。

[1] WBMS.World Metal Statistics Yearbook[R].2014.

[2] USGS.Chromium Mineral Commodity Summaries(2004~2014)[R].2014.

[3] International Chromium Development Association[EB/OL].http://www.icdachromium.com.php.

[4] 國土資源部.全國礦產資源儲量通報[R].2013.

[5] 國土資源部信息中心.2013世界礦產資源年評[M].北京:地質出版社,2014.

[6] 楊經綏,巴登珠,徐向珍,等.中國鉻鐵礦床的再研究及找礦前景[J].中國地質,2010(4):1141-1150.

[7] Hess H H.Complementary evidence from the Bushveld Complex,Great Dyke,and Skaergaard intrusion[C]//Stillwater Igneous Complex,Montana—A Quantitative Mineralogical Study.Geol.Sot.Amer.Mem.80,1960:151-167.

[8] Cameron E N.Structure and rock sequences of the Critical Zone of the eastern Bushveld Complex[J].Mineral.Soc.Amer.Spec,1963(1):93-107.

[9] Cameron E N.Problems of the eastern Bushveld Complex[J].Fortschr.Mineral,1971,48:86-108.

[10] Jackson E D.Ultramafic cumulates in the Stillwater,Great Dyke,and Bushveld intrusions[C].//Wyllie P J (ed.).Ultramafic and Related Rocks,1967:20-38.

[11] Wager L R,Brown G M.The Bushveld Intrusion,South Africa[J].In Layered 1gneous Rocks,1967,14:343-407.

[12] Willemse J.The geology of the Bushveld Igneous Complex,the largest repository of magmatic ore deposits in the world[C]//Wilson H D (ed.).Magmatic Ore Deposits-A Symposium. Econ.Geol.Monograph 4,1969:1-22.

[13] Melcher F,Grum W,Simon G,et al.Petrogenesis of the ophiolitic giant chromite deposits of Kempirsai,Kazakhstan;a study of solid and fluid inclusions in chromite[J].Journal of Petrology,1997,38(10):1419-1458.

[14] Melcher F,Grum W,Thalhammer T V,et al.The giant chromite deposits at Kempirsai,Urals:constraints from trace element (PGE,REE) and isotope data[J].Mineralium Deposita,1999(34):250 -272.

[15] Makeyev Alexander B.Mineralogy of the Alpine-type Ultrabasic Rocks in Polar Ura[M].Science Press,St.Petersburg Publication Brunch.St.Petersburg,1992:1-195(in Rusian).

[16] Raw Materials Data.Copyright:IntierraRMG,Stockholm[R].2013.

[17] 方實.國外鉻礦概況與頓斯克鉻礦山[J].地質與勘探,1998(2):16-18.

[18] 王登紅,應漢龍,駱耀南,等.試論與布什維爾德雜巖體有關的鉑族元素鉻鐵礦礦床成礦系列及其對中國西南部的意義[J].地質與資源,2002(4):243-248.

[19] 賀和嶺,劉高峰. 津巴布韋鉻鐵礦類型及地質特征[J]. 科技信息,2012(12):365.

[20] 俞礽安,趙更新,司馬獻章,等. 津巴布韋共和國主要礦產資源及其礦業投資環境[J]. 資源與產業,2013(5):81-87.

[21] USGS.Minerals yearbook of South Africa(2012)[R].2014.

Development status quo of the world chromite resources and investment suggestion

ZENG Xiang-ting1,YUAN Chun-hua2,XU Hong1,HAN Jiu-xi2,TIAN You1

(1.School of Geosciences and Resources,China University of Geosciences(Beijing),Beijing,100083 China;2.Development Research Center of China Geological Survey,Beijing 100037,China)

Chromium is an important strategic resource in our country.In recent years,the consumption in the world first,but domestic chromium resources are scarce.Therefore,encourage the development and utilization of foreign resources is one of effective methods.This paper analyzes the development status quo of world chromite from the following three aspects:the global output level and major producing countries of chromite;development situation of the world large chromite mines;production capacity of the main chromite producing enterprises.Analysis that:①Zimbabwe's great resources,and low degree of development;②Chromium metal waste is serious in Platinum group metal mines abroad;③Chrome mining company trade activities frequently in world.Based on the above analysis,the paper puts forward some investment advices for Chinese enterprises:① Zimbabwe is an optimizing region for chromite investment;②A high value should be put on the comprehensive utilization of chromite in platinoid deposits by cooperating with the platinum producing enterprises;③ Make investment planning and preparation in the mergers,acquisitions frequent chromium world market;④ To absorb investment experience from domestic and foreign enterprises.

world chromite;development status quo;mine;enterprise;investment suggestion

2015-05-12

“我國短缺資源的全球分布研究”項目資助(編號:1212010811067);“全球主要礦產資源分布與潛力分析研究”項目資助(編號:1212011120327)

曾祥婷(1989-),女,碩士研究生,礦物學、巖石學、礦床學專業。E-mail: tingzx2013@163.com。

F416.1

A

1004-4051(2015)08-0016-07

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

現代礦業(2021年12期)2022-01-17 07:30:32

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

礦產勘查(2020年7期)2020-12-25 02:43:42

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59