一線品牌倒追微商“廣場舞”:與時俱進還是增長乏術?

2015-07-15 20:26:08李傳玉工作室

中國化妝品 2015年4期

關鍵詞:系統

李傳玉工作室

一線品牌,是產業前排的一個企業陣營。具體品牌出現的市場行為,折射出的是這個陣營里存在著相關的主張或潛在的思維格局。具體企業姓氏名誰不是看點。

自“微商”興起之日,雜家就堅定地認為:微信能與人溝通,就能做生意。用微信經商自有其必然性。即便“微商”在當下面臨著諸多負面新聞(包括主流媒體頻頻介入討伐),微信經商這個功能的本身并無過錯。有錯,也不在微信而在“商”。理由有二:一來國家的法律法規滯后于新生事物的衍生,乃客觀使然;二來是生意場原本就是投機鉆營者聚集的環境,只要法未所及,出現什么不靠譜的事情都不足為奇。古今中外無不如此。至于未來的“微商”會否成為主流商業渠道,眼下誰也不好斷言。而時下屢屢遭斥的“微商”何時能洗卻不堪,用積極的心態看:大家應樂觀其成。于是“微商”在當下的問題不在于用什么手段操作,而是誰介入了操作。特別是在具體的產業里,哪些品牌和企業介入了操作,其中是有看點的。

看點一:自“微商”出現起,就一直伴隨著涇渭分明的輿論對抗。“微商”初期,因其“拓客”形式多出自對朋友圈的騷擾,負面口碑多被責為:畸形自戀+惡俗擾民,故有“大媽廣場舞”的不屑,轉眼出現了比“大媽廣場舞”瘋狂千倍的“萬人微商大會”等等,無論從形式到內容都會讓業者聯想到前些年漸已凋零的“成功學”滿血復活歸來。好奇的介入者“受傷”后多眾口一詞:與傳銷無二。而力推“微商”的精英們則信心滿滿地預言:“全民微商”時代必將到來。最直觀的期待就是寡頭品牌將會紛紛介入。在化妝品產業圈里,眼下有哪家國際寡頭品牌介入了“微商”暫不清楚。倒是本土一線品牌坐不住了屁股,被一語成讖。

看點二:“微商”出現伊始,被普遍認為是攪動了商業圈的游戲。它既動了“傳統商家”的奶酪,也動了早其兩年出現的“傳統電子商務”的地盤(眼下已經有“傳統微商”的說法了)。細觀之下卻有些擰巴:最初介入“微商”的多是小品牌,單品類。產供銷一條龍,朋友圈里奔走相告,自彈自唱,跟“傳統商家”挨不著。繼而發展到中不溜的品牌也先后試水。后者攻克高端渠道實力不足,開通“微商”冀望圖個增長點,也在情理之中,卻面臨著與“傳統商家”如何設置關系的問題。而對渠道和終端號稱“縱向到底,橫向到邊”的一線品牌,放下身段融進微商“廣場舞”,“傳統商家”自然要警覺。顯而易見,“傳統商家”自己圈里彼此間是無擾的。警覺的是廠家借助“微商”分流他們的市場份額。

看點三:在“微商”看來,除它之外,一切都是“傳統”的。傳統的,意味著是過時的。做“微商”自然意味著與時俱進。一線品牌企業將介入“微商”的決策提高到“第×次創業”的高度,意味著“微商”具備了足以替代“傳統商業”的銷售系統。此乃一線品牌毅然決然加盟微商大軍的核心動力。至于這個銷售系統的先進性和強大力在行業市場內是否已得到成功踐行,我們尚不知曉,但從一線品牌企業高調喊出“過百億”銷量的目標,應該是這個系統強有力的底氣。然而來自市場一線的“傳統”商家卻有不同的聲音:“上”微商的一線品牌近年業績增長乏術早顯端倪。此時出場不過是不再拿捏身段的“病急亂投醫”而已。究竟哪一個看點能真實地反映出當下本土化妝品產業圈里的現實,都是具有研究價值的。

與時俱進,正確的方向在哪里?

對具體企業而言,介入某個新興商業形態的決策用“第×次創業”的高度去定義,顯然不是戲言,是經營戰略方向層面上的決定。而對步入了規模經營狀態的一線品牌而言,以拓展“微商”作為“第×次創業”,方向正確與否,對產業現狀的思考,是不可忽視的。

三年前,網購(電子商務)興旺之初,一線品牌“與時俱進”地跳上網,建商城。任憑“傳統商家”跳腳罵娘卻不為所動。高屋建瓴的理論是:互聯網時代到來了,“傳統商業”必將被取代。幾年過后,直至“微商”蜂擁而來,先前的電子商務眨眼間也淪為了“傳統”的商業陣營里,難免有些“壯志未酬身先死”的尷尬。但是卻給業者留下了幾輪似曾相識的聲音:“傳統電子商務”興起之時,鋪天蓋地的顛覆、取代之聲振聾發聵——互聯網是傳統商業的終結者!時下“微商”的出現,這個聲音加大了無數倍的分貝:同樣也要取代“傳統商業”。只是sorry,這一次連“傳統電子商務”也在劫難逃,一起打包了。

于是浮上臺面的疑惑是:電子商務緣于何故沒有取代“傳統商業”?必將“全民微商”的微商能否如其吶喊的號角那樣,必然能承載這一顛覆的使命?

雜家不是“傳統商業”的守墓人,也不是互聯網時代新興商業形態的“天敵”。與一線品牌企業一樣,對新興商業形態的研究是從業所需。著眼新時期中國化妝品市場出現新興商業形態的幾個階段,相信經歷過這一時期的業者都不難發現,新興商業形態與“傳統”形態的商業相處一室期間,似乎并沒有出現誰顛覆誰的現象。具有規律性的表現是:新興商業形態出現初期自然會與傳統商業出現競爭,隨后即轉換為互相交融。時過境遷,時下的結果證明了這種交融是符合商業行為屬性的。唯獨沒有出現誰取代誰的事實。

第一階段的市場主流渠道是百貨商場+各地批發市場(1985~1995)。

第二階段的主流渠道增加了賣場超市(1995-2005)。賣場超市以及之后衍生出的社區便利店,是這一階段最突出的新興商業形態。

第三階段自2005年起至今國內專營店渠道的興起和境外零售連鎖(屈臣氏、絲芙蘭等)的進入,主導了化妝品行業市場在這一階段中前半段的新興商業形態運動。后五年,互聯網市場的成型催生了全球性的商業終端多元化形態,時下紛紛鼓噪的“顛覆”和“取代”之聲正是在此業態下得以出籠。

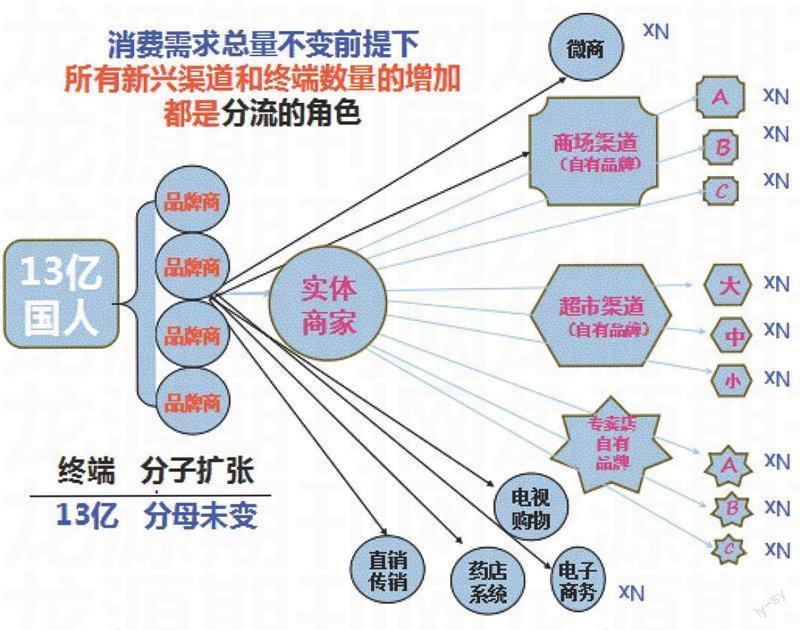

以上圖示印證:新興商業形態在中國化妝品市場新時期不同階段中,并沒有發生誰取代誰的業態。特別是第三個階段前半段的專營店群體遍地生花,早期計劃經濟延伸過來的各地百貨大樓,經過新型商業模式的融合后陸續“游離”為眼下的高端百貨渠道。各地以物流為主要功能的批發市場多已演變成了地區代理。繼續扮演著新型商業環境下的商業角色。既然在新時期過往30年間層出不窮的新興商業形態沒有發生誰取代誰的事實,被一線品牌上升到“第×次創業”的微商,能否承載這一歷史使命呢?

上圖直觀可見的答案有如下幾點:

A、終端的分子擴張了,消費群體的分母(13億人)未變。在消費需求總量不變的前提下,所有新興商業形態以及相關終端數量的增加——不論增加多少,無一不是商品分流的角色,包括“微商”在內。

B、除非“微商”能夠證明,確立“過百億”的業績目標不是通過“分流”而來的;否則被企業賦予“第×次創業”使命的微商銷售系統,顯然存在“方向性”決策的疑問。

常識告訴我們:承載著“第×次創業”使命的系統,必須是優越于企業正在運行的新型生產力系統。說白了,除非“微商”具備“終結”其他商業形態銷售功能的能量,能夠“廢”掉其他商業形態生意的“武功”,否則“微商”就無法改變自己同樣是商品分流的角色。“微商”是商品分流的一分子無可厚非。我們這里討論的是企業在經營決策層面上的“方向性”問題。

“過百億”的微商銷售系統究竟存不存在?

業者皆知,從2014下半年至當下,類似“月流水20億”的“微商”喊叫不絕于耳。“微商”是否真的具有如此大的神通?在沒有否定的結果、同樣在沒有肯定的結果證實之前,任何懷疑和鼓吹都難免武斷。我們權以化妝品行業市場的常態對微商“傳奇”指標做些直觀的比照。

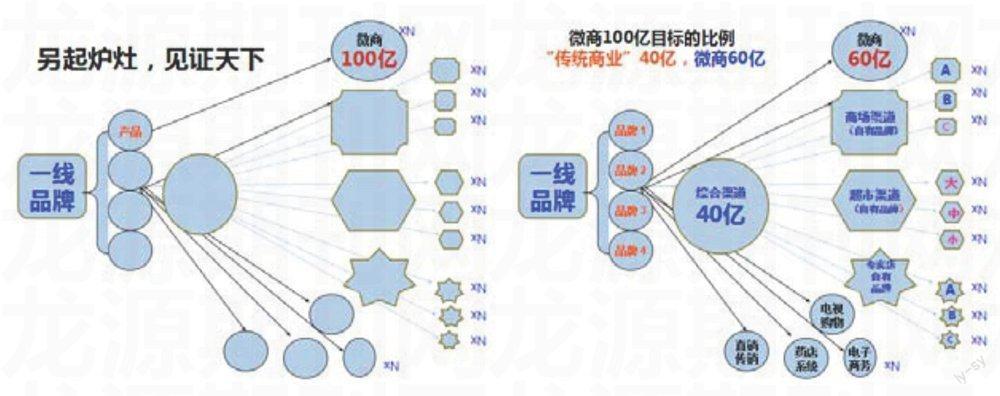

權以一家支柱品牌不超過15億,綜合品牌(三個品牌以上)業績總和不超過40億元的本土一線品牌企業為例,確立“過百億”的目標在不分流“傳統”市場業績份額的前提下,存在著如下門個前提的解讀:

1 “過百億”的業績目標,是微商系統另起爐灶的新品牌產品獨立業績見證天下的;

2、“過百億”的業績目標,是微商業績連同企業在運營“傳統”市場品牌業績的總和;

3、“過百億”的業績目標,分別為一線品牌在運營的“傳統”市場業績40億元,微商系統獨自產出60億元業績的能量(綜合品牌)。

以上三個不同的解讀前提,用兩個圖解顯示如下:(下左圖)

解讀一:微商系統若有圖示的功能和能量,何苦為他人做嫁衣?馬云也會俯首稱臣。

右圖與左圖只是量差的關系。以上二圖,無論一線品牌所“上”的微商系統屬于哪一類,決然都是一個“傳統”無敵的銷售系統,但依然難免會有如下直觀的疑惑:

1 微商系統可否具備同一品牌,同一系列的產品,微商系統的銷售份額是否具備獨立的創產功能?通俗地說來就是,你做你的,我做我的,跟誰也不挨著,自彈自唱自己賣票房。不分流其他渠道市場的份額,不分流你“傳統”市場的份額不是人為刻意限定的,而是系統自身的技術功能使然。以此展示“微商”是具有獨立銷售生產力的渠道系統。

2 如果難免絕對地控制小微量的分流現象發生,那么微商系統的業績從“傳統”市場業績中分流份額多大,比例差異在多少份額下才不算是“左口袋流向右口袋”?毫無疑問,左口袋到右口袋的游戲決然不是“第×次創業”的目的。

必須申明,本文的所有分析都不是對“微商”的排斥。相反,作為互聯網時代的微商系統與傳統商業具有怎樣不同的科技運營功能,是討論的著眼點,否則很難分清是“傳統”市場給了微商銷售的托底能量,還是微商系統自身銷售能量的展示,進而對微商系統功能的“先進性”也無從認知。這也是求證“過百億”目標如何實現的基本支撐。

綜上分析,對被一線品牌企業上升到“第×次創業”高度的微商系統,雜家坦言:其決策方向的正確性是有所存疑的。對企業喊出“過百億”的微商業績目標,也是保留看法的。最基本的理由就在于,包括時下的“微商”在內,至今沒有誰能鐵證“互聯網將取代傳統商業”的可能。既然不能取代,何談“第×次創業”乎?

互聯網+,撕開了“互聯網將顛覆一切傳統商業”的遮羞布

既然討論“微商”,互聯網是不能不噴的。

不久前,“互聯網+”的說法忽然盛行。什么是“互聯網+”?

上周(4月28日),在北京國家會議中心召開的GMIC(全球移動互聯網大會)上,具有世界互聯網界指標性的阿里巴巴公司移動事業群總裁俞永福做了《互聯網+重構供需》的專題演講。這是“互聯網+”概念的正面出爐。境外某知名媒體對俞永福演講的核心訴求做了非常直觀和通俗的注腳:《阿里俞永福:互聯網+創業要對非互聯網有敬畏之心》。

俞永福演講中對“互聯網+”做了進一步的“理論術語”注解:“互聯網+”是互聯網與傳統行業融合發展的新形態,新業態。“互聯網+”所代表的新型經濟形態,就是充分發揮互聯網在生產要素配置中的優化和集成作用,將互聯網的創新成果深度融合于經濟社會各領域之中,提升實體經濟的創新力和生產力。

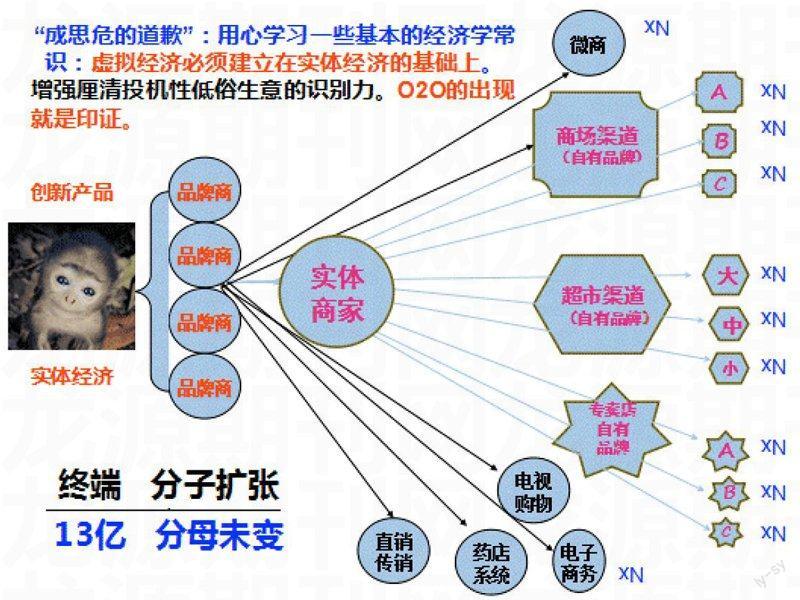

相信互聯網的研究者們都會注意到俞永福的兩個關鍵語匯:①互聯網與傳統行業融合發展;②提升實體經濟的創新力和生產力。什么意思?用大白話解讀:互聯網經濟如果不與實體經濟相結合,游戲市場的所有環節不外乎都是耍猴兒的。見下圖:

事實上,進入2015年,互聯網企業放下身段要與傳統商業“融合”發展的信號并非始于幾天前的俞永福。阿里巴巴掌門人馬云此前在公開表態中撇清自己“從來沒說過互聯網要顛覆傳統市場”“不過是隨口說說而已”,早在網絡上傳得沸沸揚揚。而比馬云更早表態的中國“虛擬經濟之父”(原人大副委員長)成思危面對主流媒體公開承認:虛擬經濟必須建立在實體經濟的基礎上。沒有先進的實體經濟作保障,虛擬經濟得以活躍的只能是它的負作用——制造泡沫經濟。

由此在雜家看來,“互聯網+”不是什么新概念,而是在種種泡沫口號面臨破滅前的經濟學常識回歸,是互聯網業者用體面的身段去揭開“互聯網將顛覆一切傳統商業”的遮羞布。聯系到一線品牌以“第×次創業”的高度上微商的現象,除非真有什么“微商”神器做“法術”,無須諱言,這樣的決策是存在方向性質疑的。

歸納本文的所有分析,可以概括為一個核心焦點:一線品牌將倒追微商“廣場舞”的行為視為“第×次創業”,是否存在方向性的決策偏頗?更需進一步審視的是:一線品牌上不上微商,不是問題的焦點;當下的“微商”具不具備“顛覆傳統市場”的能力,也不是要八卦的話題。焦點就在于一線品牌為何會出現如此的表現。

在此前雜家關于本土一線品牌研究的文章中多次指出:任何產業的發展,一線品牌陣營的行為狀態對產業走向是具有導引效應的。反之,一線品牌業績增長或滯緩的性質,對產業可持續發展的價值傾向也是具有導向性的影響的。某家一線品牌出現的行為,其所反映的問題顯然不是具體企業的問題,而是對產業現狀的折射。什么是“一線”?僅僅是階段性的經營規模進入了同行業企業群體的前排?顯然不是。一線品牌在進入規模運營階段后如何把握正確的可持續發展方向,是整個產業需要集體思考的現實。

從具體案例中的一線品牌企業著眼,在他們決定追逐“微商”前是否真正完成了“傳統商業”主流渠道“橫向到邊,縱向到底”的網絡基礎建設?舉目行業市場一眼盡知。渠道的層次與品牌的檔次之間的關聯關系,一線品牌企業知不知道?顯然是知道的。出身于百貨商場的品牌與出身于電視直購的某個品牌的檔次,無疑是難以相提并論的。追逐“微商”企望能謀求一些業績增長是正常的生意打算。將導入“微商”確立為企業“第×次創業”作為“曬自拍”,盡管不太符合一線品牌的調門卻也可以理解。若是真當真,那事兒就嚴肅了。上綱上線地說,它不僅涉及一線品牌在探尋增長的方向和路徑正確性;更涉及在商業形態變化的市場環境中,規模型制造商企業如何把握自我產業角色的不變形。

事實上,新時期本土化妝品產業的幾代一線品牌陣營不約而同地面臨著一個共性的盲區:當機緣性的爆發機會消失和市場環境更新之后,本土企業的專業營銷能力和綜合競爭素質很快就會遭遇“鬼打墻”。突出表現在企業進入規模運營狀態后,一線品牌企業的高層決策班底在經營戰略決策方面的思維水準與創業期的思維質量難以拉開距離。將倒追微商“廣場舞”稱為“第×次創業”,是與時俱進的方向錯亂還是增長乏術病急亂投醫?

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

制造技術與機床(2019年10期)2019-10-26 02:47:06

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

鐵道通信信號(2018年5期)2018-06-28 03:06:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

知識經濟·中國直銷(2017年5期)2017-06-15 20:28:19

通信電源技術(2016年6期)2016-04-20 06:21:32