國外衛星導航應用產業發展研究

2015-07-19 06:27:50北京空間科技信息研究所劉春保

衛星應用 2015年2期

● 文| 北京空間科技信息研究所 劉春保

北斗產業視點 Beidou Viewpoints

國外衛星導航應用產業發展研究

● 文| 北京空間科技信息研究所 劉春保

一、全球衛星導航應用產業概況

經過近二十年的發展,北美、歐洲及日本衛星導航應用市場逐漸走向成熟,2010年后,全球民用衛星導航市場進入了平穩發展期,年復合增長率10%左右。對位置服務、交通運輸、測量測繪與農業GNSS應用的統計與研究表明,2013年全球民用衛星導航應用市場規模已經超過2200億歐元(約2800億美元),至2022年將達到3500億歐元(約4460億美元),全球在用衛星導航設備有望達到70億部。

雖然,衛星導航民用市場的規模早已遠遠超過了軍用市場,2013年全球軍用衛星導航市場的規模不超過12億美元,不足民用市場的0.5%。但其重要軍事空間系統的角色不會改變。

憑借技術與先發優勢,美國一直處于衛星導航應用產業的領先或主導地位,是全球衛星導航應用基礎設施最完善、應用最廣泛、市場最成熟、技術水平最高的國家,形成了完整的衛星導航應用產業鏈,是全球衛星導航應用發展的最大受益者,也是衛星導航應用產業發展最重要的推動力量。

歐洲是全球衛星導航應用的第二大市場,其產業的規模與技術水平僅次于美國,是衛星導航應用發展的重要推動力量。在衛星導航芯片、模塊、整機、軟件及行業應用領域均具有可與美國媲美的能力。伽利略全球導航衛星系統的發展使歐洲衛星導航應用獲得了歐盟各國政府的全面支持,完整的衛星導航應用產業鏈基本形成。

俄羅斯是最早完成全球導航衛星系統建設的國家之一,但是因對衛星導航應用與產業的重視不足,2000年前,俄羅斯衛星導航應用產業幾乎是一片空白。進入21世紀,特別是南奧塞梯戰爭后,衛星導航應用受到了俄政府的高度重視,加大了資金投入,衛星導航應用產業的發展全面啟動。

日本衛星導航應用產業的發展水平與歐洲相當,已經形成了較為成熟的衛星導航應用產業。并在芯片、接收機等領域擁有一定的技術優勢。準天頂系統為日本衛星導航應用產業的發展創造了新的機會。目前,日本正通過政府間合作與社團、企業的共同努力在亞太地區推廣準天頂系統的應用,拓展準天頂系統的國際市場。

印度衛星導航應用產業的發展水平遠低于上述國家。雖在軟件領域擁有一定的技術優勢,但在芯片、接收機等硬件領域存在較大差距,產業鏈不完整,衛星導航應用產業尚處于發展初期。

二、美國

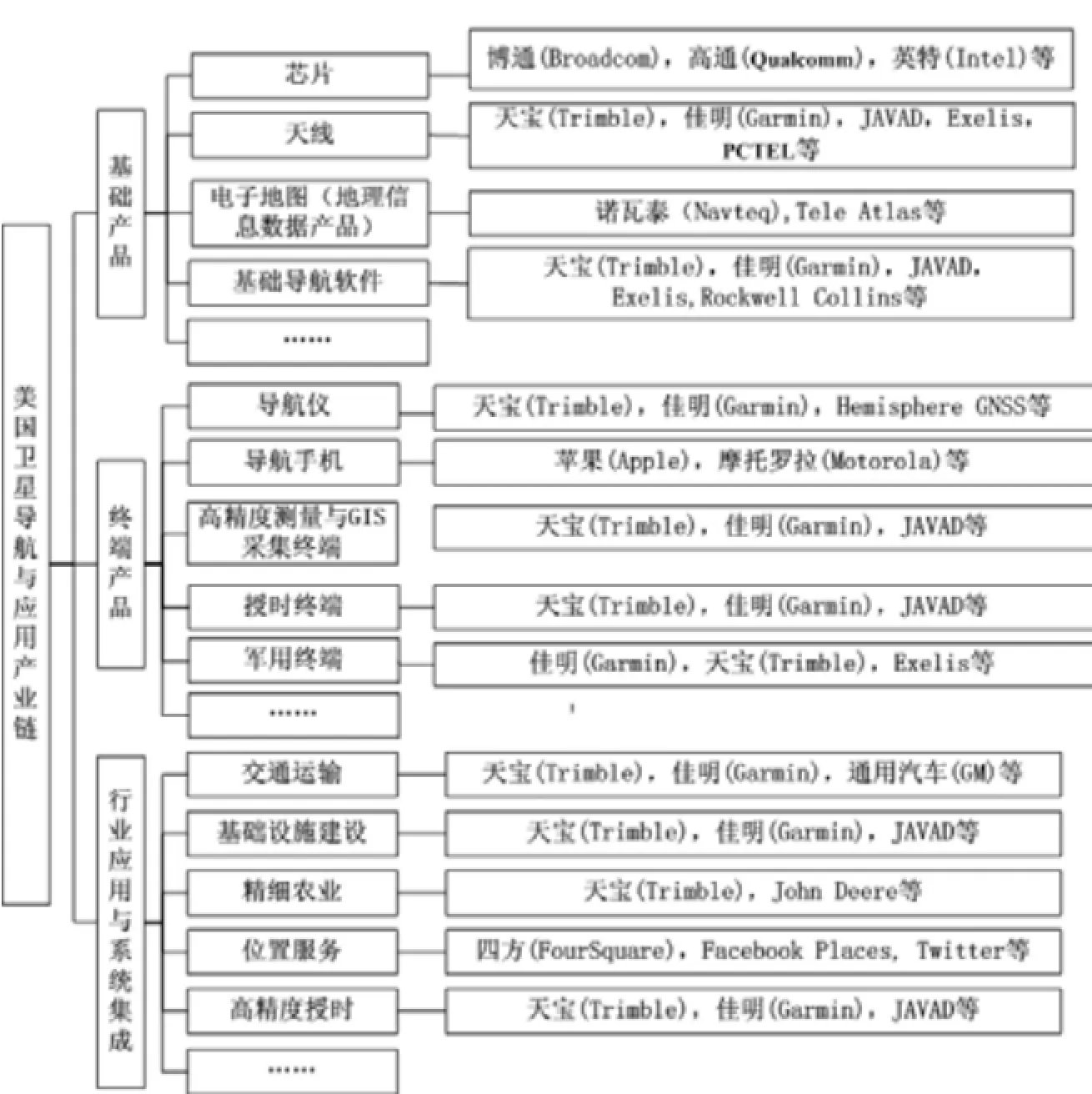

自20世紀90年代GPS系統部署完成,并投入運行、服務以來,美國已經建立起包括導航衛星與運行控制段研制與部署、用戶設備研發與制造、內容與服務等在內的完整的衛星導航與應用產業鏈(見圖1)。

圖1 美國衛星導航與應用產業鏈構成

截至2014年12月,美國GPS系統在軌衛星32顆,空間信號用戶測距誤差0.8m,授時精度20ns。現代化計劃完成后,GPS系統擁有星上信號功率可調、點波束增強、高速星間星地鏈路等能力,定位精度將達到0.5m,授時精度1.3ns,在全球衛星導航領域處于領先地位。

除GPS系統外,美國已經發展了廣域增強系統(WAAS)、國家差分GPS(NDGPS)系統、連續運行參考站(CORS)網絡、全球差分GPS(GDGPS)等GPS增強系統,羅蘭-C(LORAN-C)與e-LORAN等無線電遠程導航系統,美國無線電授時網絡精確授時系統,以及NASA的深空網(DSN)深空通信導航系統等定位導航授時基礎設施和先進的慣性、圖像匹配、地形匹配等導航技術。

1995年完成GPS系統的部署,并陸續部署了各種增強系統,為美國定位導航授時產業的發展提供了得天獨厚的條件,造就了如高通、博通、瑟福、天寶等全球領先的GPS芯片、基帶產品、用戶設備和服務提供商,催生了以GPS應用為核心的衛星導航應用產業,居全球領先地位。

美國在衛星導航應用領域的領先地位表現為技術與產品領先性,產業的規模化,以及完整的衛星導航應用服務體系及對全球衛星導航應用領域的強大影響力。

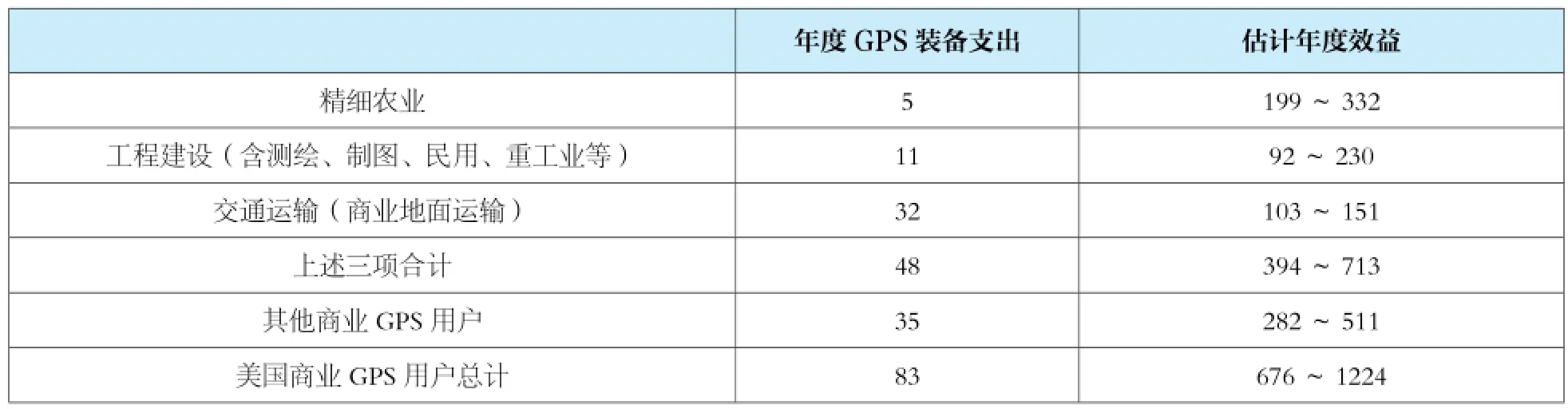

在基礎產品領域,美國涌現了如博通、高通、瑟福等技術領先、競爭力強、市場占有率高的優勢企業;在終端產品領域,美國占據了衛星導航終端制造業的主導地位,天寶、佳明、蘋果、賈瓦德等成為各自行業的領軍企業;在行業應用與系統集成領域,美國擁有全球最大的衛星導航行業應用市場,在交通運輸、精細農業和基礎設施建設等領域擁有全球最大的應用市場與應用系統、裝備制造商,產生了顯著的經濟與社會效益。2014年美國商業GPS應用效益超過650億美元,見表1。

表1 2014年美國衛星導航應用裝備支出與效益 億美元

強大的研發、創新能力奠定了美國在衛星導航應用領域的技術優勢。從表2可知,在代表衛星導航應用產業基礎產品技術水平的天線、射頻前端和基帶三個領域,美國的專利申請量分別為41.3%、41.4%和38.7%,占有絕對優勢(見表3、表4)。

按專利申請人排名和產業鏈專利申請量分析,在全球30強中美國占有7家,其中高通公司以855項遙遙領先;在按產業鏈的專利申請量分布中,美國公司在射頻前端、基帶、定位和手機應用中均排名前列。

表2 全球衛星導航專利申請量區域分布

表3 衛星導航領域排名前30的重要專利申請人

表4 按產業鏈的專利申請量分析

三、俄羅斯

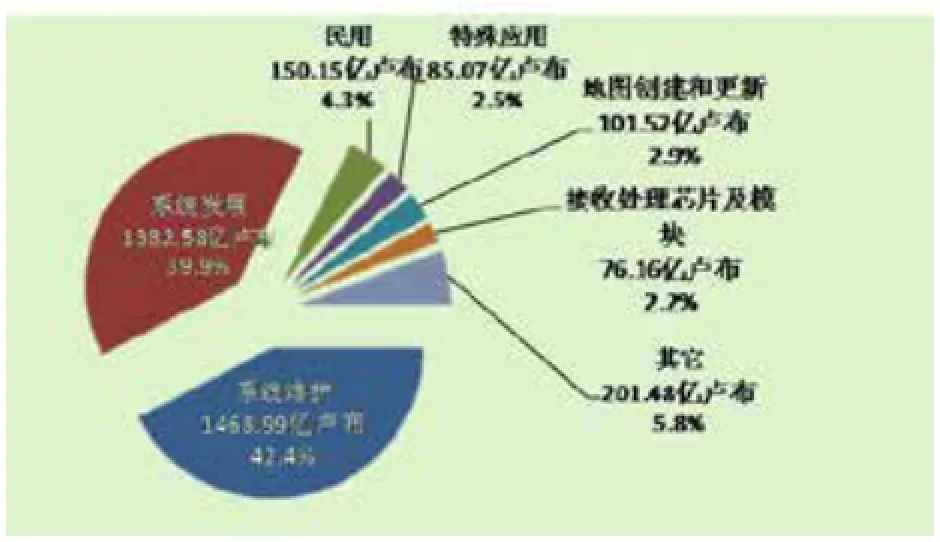

進入21世紀,GLONASS系統的恢復與應用的發展成為俄羅斯政府的重要目標,《GLONASS系統2012~2020年維護、發展以及應用計劃》首次將應用與GLONASS系統的維持與發展放在相同的高度,詳見圖2。

圖2 GLONASS系統2012~2020年計劃資金投入

預計至2015年俄羅斯將完成6種新型芯片組的研制,并投入市場;2020年達到39種;軍用GLONASS導航應用裝備達到43種;內政部、聯邦監獄和聯邦藥物管制局等部門也將完成56種GLONASS導航產品的研發。

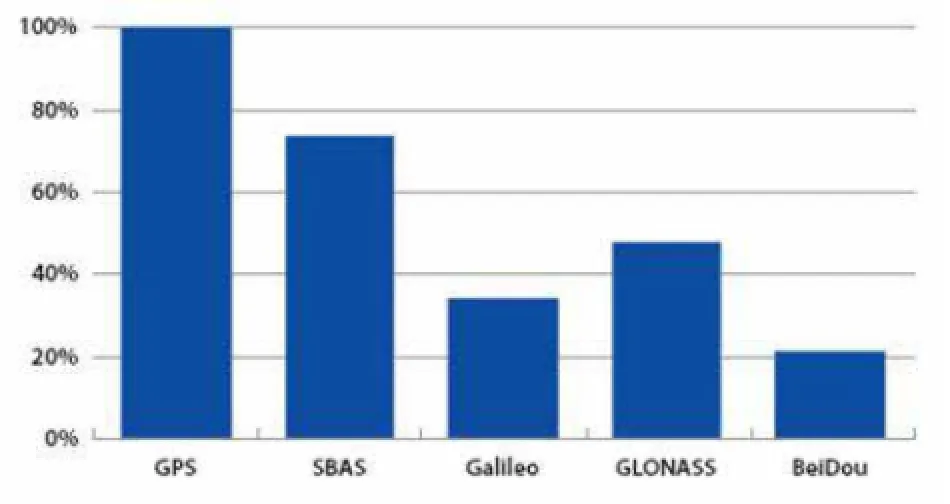

然而,憑借技術與資金優勢,歐美衛星導航企業已經研發了多種兼容或支持GLONASS導航信號的雙模、多模芯片和整機產品,兼容或支持GLONASS信號的衛星導航產品已接近50%,并已進入俄羅斯市場,使俄羅斯衛星導航應用產業面臨巨大的技術、成本與性能的挑戰,見圖3。

圖3 市場在售接收機不同GNSS系統的所占比例

同時,俄羅斯政府正在對其數字導航地圖,進行全面更新和擴充;但其投入還有較大差距。俄羅斯每1km2電子地圖的投入只有7美元,而美國則為116美元。

因此,俄羅斯企業要想突出重圍,除政府的支持外,服務與技術創新或成為俄羅斯衛星導航應用產業發展的兩個重要支點。

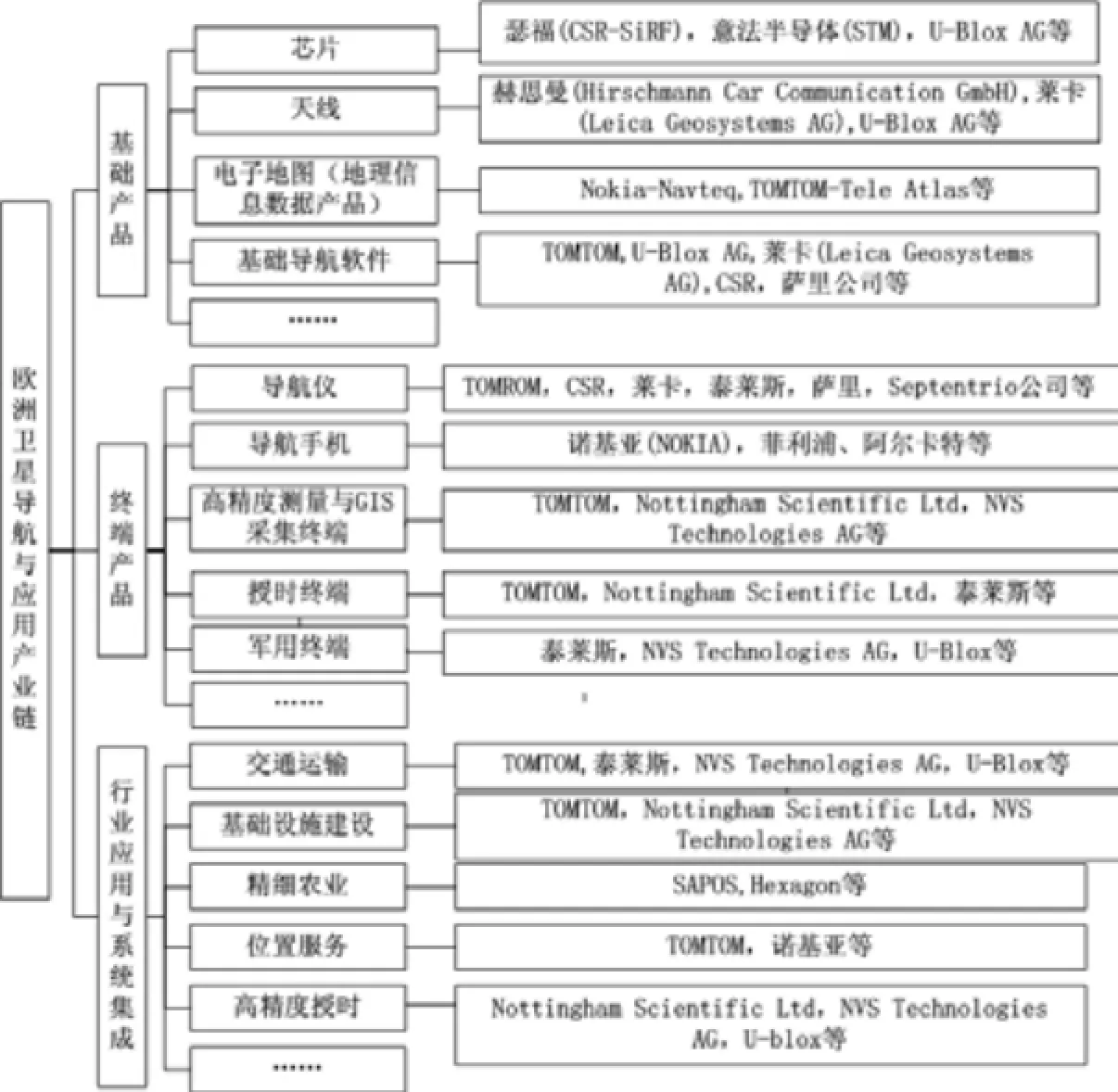

四、歐洲

歐洲是全球衛星導航應用第二大市場,其規模與水平僅次于美國,完整的衛星導航應用產業鏈基本形成(見圖4),是衛星導航應用發展的重要推動力量。在衛星導航芯片、模塊、整機、軟件及行業應用領域均具有可與美國媲美的實力,產生了如意法半導體(ST Micro)、U-Blox、TomTom等全球領先的衛星導航芯片與用戶設備制造商。

圖4 歐洲衛星導航與應用產業鏈構成

歐洲衛星導航應用產業的發展受益于歐盟及各國政府的高度重視、強大的技術基礎、資金優勢與廣闊的市場。發展自主衛星導航系統與應用產業是歐盟及歐洲各國增強經濟、外交的獨立性,促進經濟發展的重要政策。英國CSR公司收購美國瑟福公司表明了歐洲企業欲借助衛星導航應用業務,提升全球競爭力的愿望。

歐洲衛星導航應用已經在智能交通、基礎設施、精細農業、稅收管理與征收等領域獲得了廣泛應用。歐洲衛星導航應用企業普遍擁有較強的研發與創新能力(見表2、表3、表4),在導航天線、射頻前端、基帶等領域的專利申請量均排名世界前列; Tele Atlas公司是全球第二大導航電子地圖提供商,占據了歐洲和非洲市場。

2012年歐洲衛星導航應用設備的出貨量達到2.18億部,銷售收入109億歐元。伽利略系統的建設將推動與促進歐洲衛星導航應用產業與市場的發展,至2020年,年出貨量有望達到5億部,銷售收入超過200億歐元。

五、日本

日本是亞洲衛星導航應用發展最早的國家,產業發展水平位于美國之后,總體水平與歐洲相當,應用市場已趨成熟,形成了較為完整的衛星導航應用產業鏈(圖5)。

日本是一個人口密集、資源匱乏的島國,其經濟發展與日常生活對航空與海洋運輸的依賴性很高。因此,日本政府高度重視衛星導航系統和應用的發展,部署了GPS天基增強系統-MASA,正在發展擁有GPS增強與自主能力的準天頂區域導航衛星系統。憑借其在電子、通信與信息等領域的優勢,日本已經形成了包括衛星導航芯片、天線、接收設備、導航電子地圖,以及交通運輸、基礎設施建設、精細農業、位置服務等衛星導航應用產業鏈。

日本衛星導航應用企業具有較強的研發與創新能力,在全球前30名重要專利申請人中占據了12家(見表2、表3、表4)。與歐美企業相比,日本企業在涉及衛星導航核心技術的天線、射頻前端與基帶等領域的專利申請量較少(見表5),而在導航電子地圖、智能手機等應用領域具有較大優勢。整體而言日本衛星導航應用產業的競爭力稍遜于歐洲。

圖5 日本衛星導航與應用產業鏈構成

表5 按專利申請人的技術分支分布

六、印度

出于國家安全與經濟發展的要求,印度非常重視高精度衛星導航能力的發展,已經部署了GPS增強系統-GAGAN;正在發展完全自主的衛星導航系統-印度區域導航衛星系統(IRNSS),計劃于2015年完成由7顆衛星組成的IRNSS系統的部署。截至2014年底,已發射了3顆IRNSS衛星。

然而,由于基礎工業能力的限制,印度尚未形成完整的衛星導航產業鏈,特別是在硬件方面存在較大差距。全球衛星導航領域排名前30的重要專利申請人中沒有一家印度企業也是對上述情況的一種詮釋。

七、國外衛星導航應用市場未來發展

1.位置服務領域

位置服務應用設備包括智能手機、平板電腦、數碼相機、筆記本電腦、健康跟蹤設備以及移動數據服務等。未來位置服務市場將呈現如下趨勢:

1)移動應用更加多樣化,如攝像機圖像中將集成位置信息;

2)傳統上與位置無關的設備正在逐漸應用GNSS;

3)用戶個體擁有的GNSS設備數量增加,設備市場覆蓋范圍向發展中國家擴展。

性能的提升和新型服務平臺將促進位置服務設備的銷售和市場的增長。2012年位置服務設備在GNSS拓展市場中的比例已達到20%。過去五年中,位置服務設備的出貨量已從每年1.5億部增長到8億部。未來10年其復合年增長率有望達到10%。智能手機將占據該市場份額的90%;平板電腦、數碼相機、便攜電腦、健身器材、人員跟蹤、可穿戴設備等都將具有位置服務能力。

2.交通運輸領域

交通運輸領域包括公路、鐵路、航空與航空等四個分類市場,涉及物聯網、智能交通系統、智慧城市等。隨著多系統共存時代的來臨、增強系統建設的發展,衛星導航服務的可用性、穩健性和完好性將不斷提升;衛星導航、慣性導航及其與通信、網絡的融合也將更好地解決物理遮蔽、位置共享、互聯互通和安全相關的問題,更好地滿足交通運輸領域的定位導航授時需求。

位置共享、安全監管壓力的增加、購買力的提升、數據服務與產品價格的降低是公路交通領域衛星導航應用發展的重要推動因素。嵌入式與車載設備或將成為車輛的標準裝備,智能手機也將更多地用于道路導航與位置服務;而在智能交通系統中,衛星導航應用將遠超出車輛導航的范疇。

鐵路系統將是衛星導航、慣性導航、傳感器及其與通信、網絡融合的重要受益者,可有效地解決隧道、站臺、崇山峻嶺等無法使用衛星導航服務的問題,將在高密度、低密度鐵路線指揮與控制系統、資產管理、乘客信息系統、主干線信號系統等領域獲得廣泛應用;同時安全相關衛星導航應用技術有助于提升現有鐵路安全技術水平。

航海與水面運輸系統同樣受益于衛星導航、慣性導航、傳感器及其與通信、網絡的融合,以及未來衛星導航系統提供的搜索與救援服務等將有效地推動航海與水面運輸系統衛星導航應用的發展,在縮短海難救援響應時間、保證人員安全、降低生態災難等方面具有重要意義。

航空運輸系統將受益于各種增強系統的發展與衛星導航服務完好性水平的提升。未來的飛行全過程將從傳統導航方式向GNSS導航解決方案過渡,促進GNSS航空電子設備使用的增長。衛星導航是國際民航組織建立的基于性能的導航標準中不可或缺的組成部分。

3.農業領域

美國的調查表明,衛星導航在農業領域的應用將使成本降低10%,效益增加10%,使衛星導航應用具有強大的吸引力;而技術進步和經營規模的擴大是衛星導航應用增長的關鍵推動因素。自動駕駛和可變速率技術等可進一步提高生產率的解決方案可提升應對成本上漲、資源短缺和糧食需求等方面的挑戰的能力。

未來農業領域衛星導航將呈如下趨勢:發達國家的大型農場和大部分種植業將更多采用衛星導航服務;工業化程度較低的地區的衛星導航應用也將隨精細農業的發展而迅速崛起;對地觀測和衛星導航的結合將推動集成應用的發展。

4.測量測繪領域

衛星導航服務的高精度特征是其在測量測繪領域應用的基礎。測量測繪領域衛星導航應用的增加主要因素是社會經濟的快速增長。歐美以外地區衛星導航測量測繪市場的增長速度將高于歐美市場,主要原因是上述地區工程建設項目較多,并缺乏其他替代手段和地面網絡支持。

八、結束語

憑借技術、人才和資本的優勢,美、歐、日占據著衛星導航應用產業的主導地位,并將繼續引領全球衛星導航應用產業的發展。然而,衛星導航應用與技術是涉及國家安全與經濟發展的重要領域,自主的衛星導航系統與應用產業已經成為主要航天國家的重要選擇,通過政策法律、準入許可、標準規范等方式保護、促進自主衛星導航應用產業的發展,以實現保障國家安全,促進經濟發展的目標。

參考文獻

[1]GSA.GNSS MARKET REPORT,ISSUE 3._www.gsa. europa.eu,October 2013.

[2]楊鐵軍.產業專利分析報告(第20冊)―衛星導航終端.知識產權出版社,2014.

[3]Strategic defence Intelligence.The Global Military GPS/GNSS Market 2013-2023 - Country Analysis:Market Profile._www.reportlinker. com.March 2014.

[4]劉春保.國外衛星導航應用產業發展研究.北斗產業化發展論壇會刊,2014.

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

中國核電(2021年3期)2021-08-13 08:56:36

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

家庭影院技術(2017年9期)2017-09-26 03:41:45

北方交通(2016年12期)2017-01-15 13:52:53