區域房地產市場特征和房地產企業行為研究

2015-07-28 09:26:07上海財經大學羅韻峰

財經界(學術版) 2015年10期

上海財經大學 羅韻峰

區域房地產市場特征和房地產企業行為研究

上海財經大學羅韻峰

摘要:近年來房地產價格開始下滑,且房價下跌幅度存在明顯的區域性差異。本文運用主成分分析法對不同省市房地產價格前景建立評分體系,并以此對有代表性的上市房地產企業土地儲備情況進行研究。

關鍵詞:房地產價格區域性差異主成分分析

2014年在房價整體下滑的背景下,一線城市仍然保持了正增長,二三線城市房價出現下跌。由此可見房地產市場是一個典型的地域性市場,不同地域房地產價格受同一因素的影響程度和影響時間存在較大差異。本文的研究目的是通過研究房地產價格區域差異的影響因素,為政府制定我國房地產市場區域調控政策,防止部分省市房地產價格過度下滑提供科學依據,促進房地產行業的市場化進程,為房地產行業可持續發展出謀劃策。

一、基于省級數據的房地產價格評分體系

本文認為房地產價格與收入水平、土地供應、信貸規模、人口規模、城鎮化率、GDP增長和各省市對土地財政依賴程度有關,因此本文以30個省和4個直轄市作為研究樣本,選取以上指標進行主成分分析。

選取城鎮人均可支配收入作為反映收入水平的指標,計算各省市1999年到2013年的平均值作為樣本,指標單位為元。

選取土地購置面積作為反映土地供給的指標,計算各省市1999年到2013年的平均值作為樣本,指標單位為萬平方米。

選取房地產開發投資指標中國內貸款項作為反映信貸規模的指標,計算各省市1999年到2013年的平均值作為樣本,該指標單位為萬元。

選取人口總量作為反映人口規模的指標,計算各省市1999年到2013年的平均值作為樣本,該指標為萬人。

選取人均土地供應面積作為人口密度指標,計算方式為人口總數與土地購置面積的比值,以各省市1999年到2013年的平均值作為樣本,單位為人∕平方米。

選取城鎮化率作為反映城鎮化水平的指標,計算方式為各省市城鎮人口占總人口的比重,以各省市1999年到2013年的平均值作為樣本,該指標無單位。

選取房地產投資∕GDP作為土地財政依賴程度的指標,計算各省市1999年到2013年的平均值作為樣本,該指標無單位。

選取各省市GDP增長率指標作為反映經濟增長的指標,計算各省市1999年到2013年的平均值作為樣本,該指標無單位。

以上數據中人口密度指標、房地產投資∕GDP指標以及城鎮化率指標通過計算獲得,其他數據均來自于歷年《中國統計年鑒》和wind數據庫。

(一)模型適用性檢驗

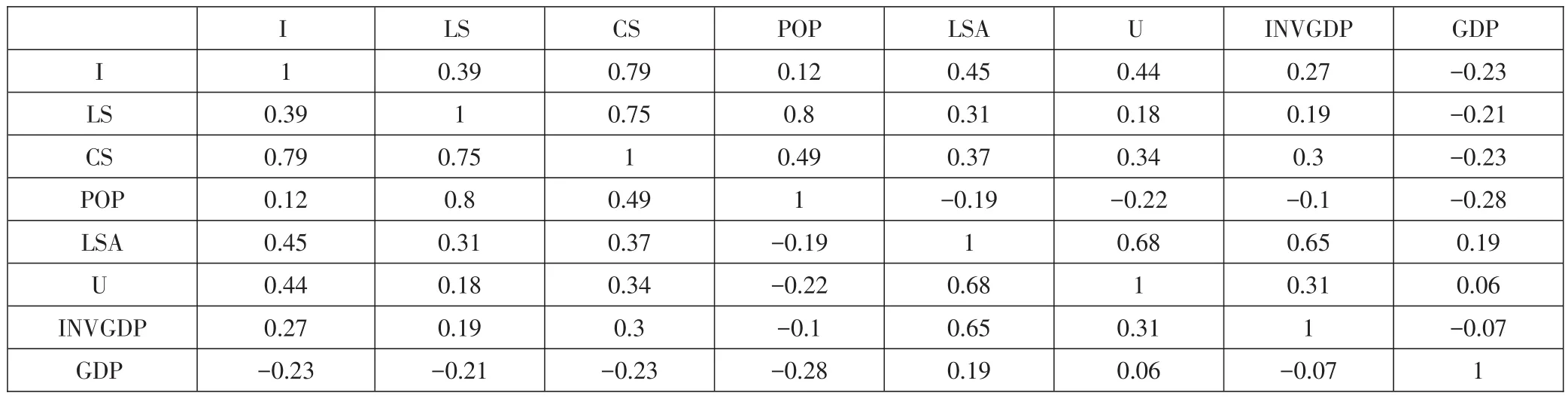

主成分分析法的目的主要在于數據的壓縮以及相關性的降低,如果各指標間均相互獨立,相關性不強,則意味著信息重疊度較低,從而失去了使用主成分法的意義。因此在對數據進行標準化處理后,計算上述8個指標的相關系數矩陣,結果如表1所示。整體來看,各原始變量存在著明顯的信息重疊,可以使用主成分法進一步分析。(如表1)

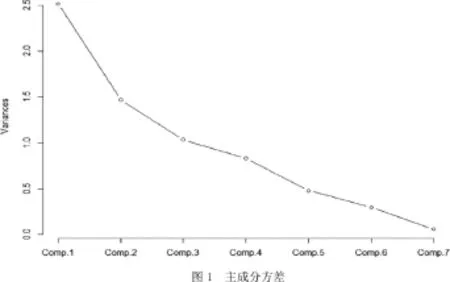

(二)主成分個數的確定

圖1 主成分方差

表1 相關系數矩陣

表2 主成分標準差與方差占比

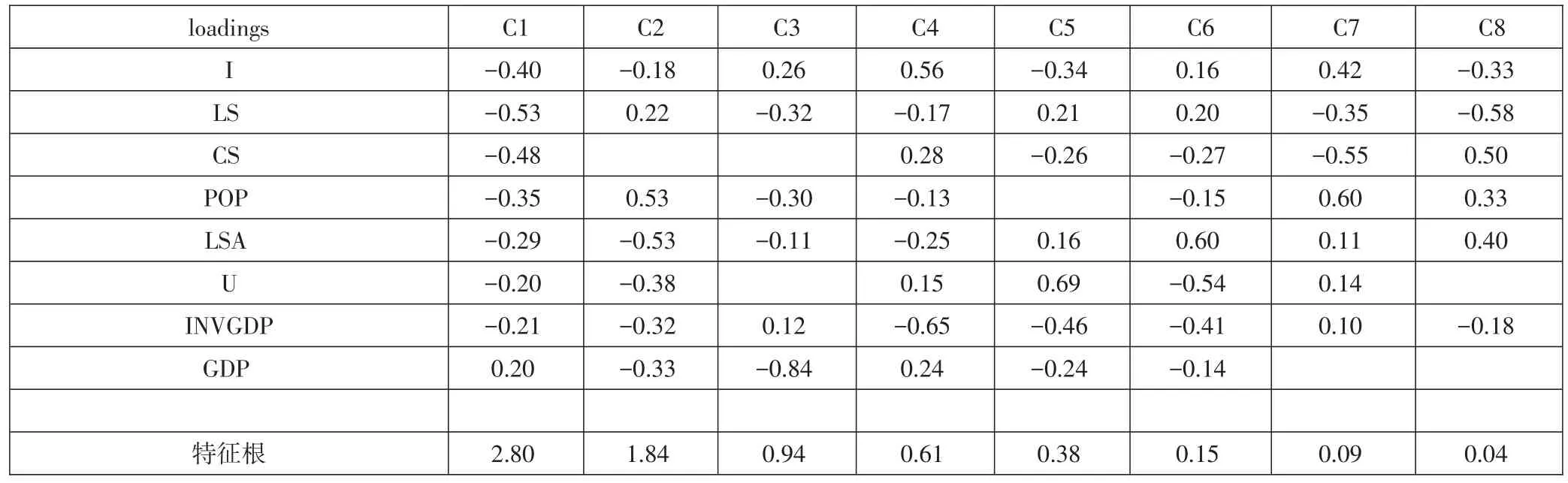

表3 荷載矩陣與特征根

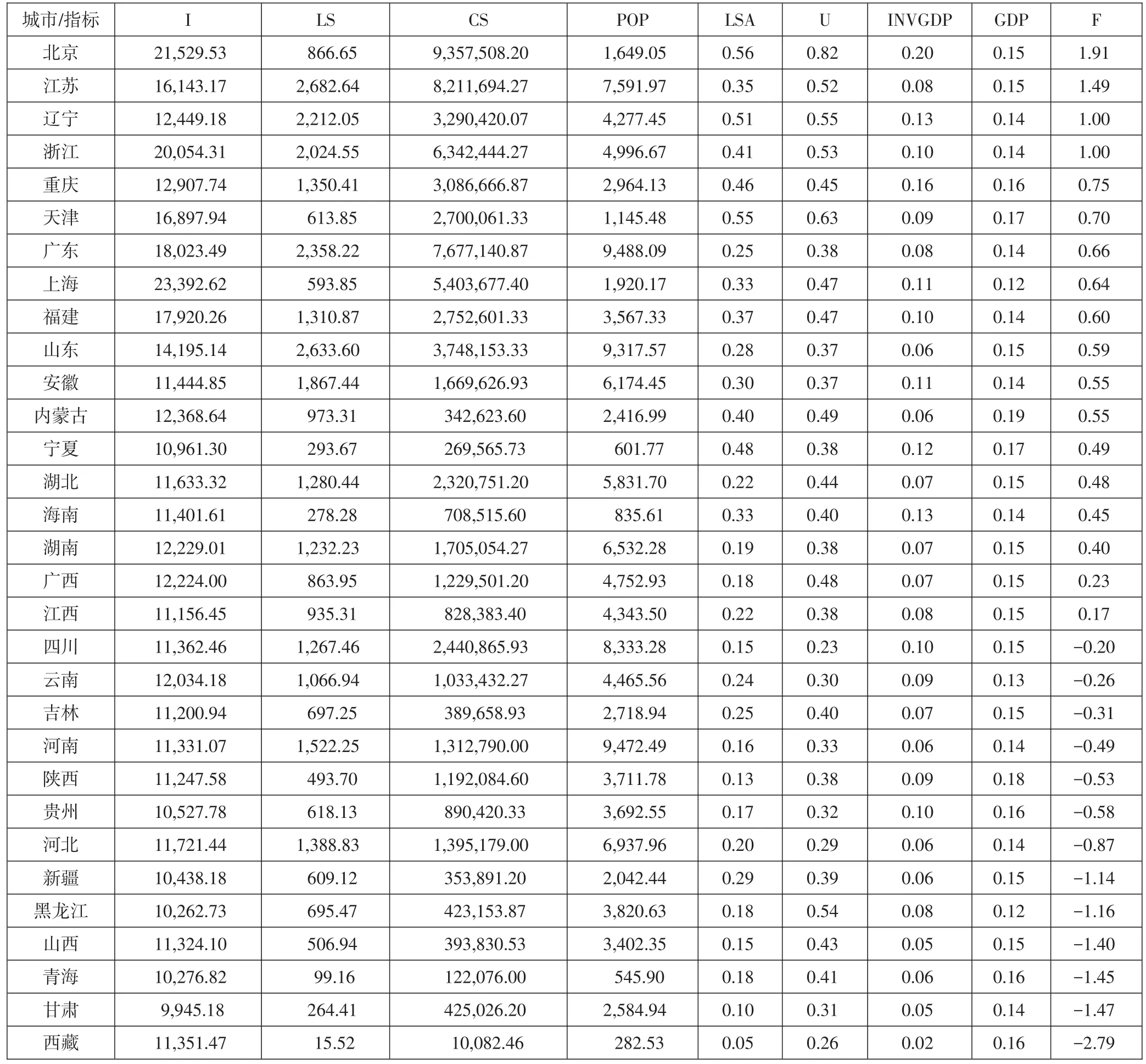

表4 省市房地產價格綜合評分

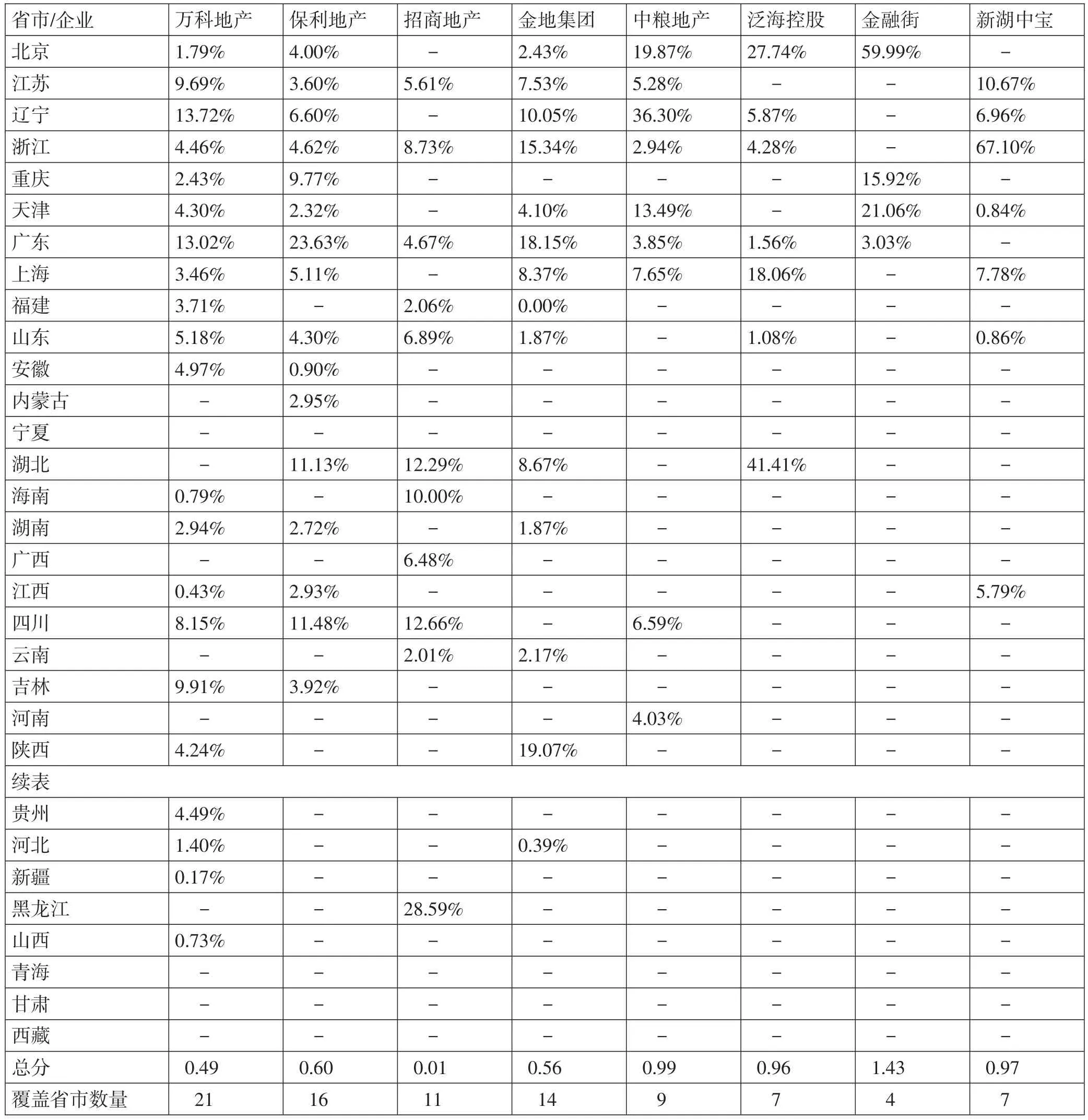

表5 房地產企業土地儲備得分

以累計方差貢獻率是否超過85%來作為主成分提取個數的標準。從表2可以看到,第一個主成分的方差貢獻率最大,占全部方差的比例為41%,依次遞減,前4個主成分所含信息比率達到90%,因此主成分提取數量確定為4個。

(三)荷載矩陣與特征根

從主成分分析方法的過程來看,結合表2和表3可以發現主成分1選用了全部7個指標,包含41%的信息量;主成分2剔除了信貸規模指標,前兩個主成分累計包含68%的信息量;主成分3剔除了信貸規模和城鎮化率指標,前三個主成分累計包含82%的信息量;主成分4選取了全部指標,可以看作是對主成分1的修正,前四個主成分累計包含90%的信息量。

(四)權重的確定及綜合評價因子的計算

由表3所示載荷矩陣與特征根可以計算出每一個主成分對應的數值,即有:

其中:

Fi:由4個主成分組成的向量;

(R1…R8):由8個原始指標組成的向量;

最后以特征值占比作為權重,將4個主成分值進行加權平均,得到各省市房地產價格綜合得分。

其中:

F :房地產價格綜合得分;

Fk:第k個主成分的數值;

λk:第k個主成分對應的特征值。

計算結果如表4所示。

使用表4的主成分得分數據制作我國各省市房地產價格綜合得分色階地圖,房地產價格得分最高的城市是北京1.91分,最低為西藏省-2.79分,兩者差值4.7。若將所有省市房地產價格得分值等距分為五檔,則每檔間隔為0.94。如圖4.7所示,第五檔得分在-2.79分到-1.85分之間,第四檔得分在-1.85分到-0.91分之間,第三檔得分在-0.89到0.05分之間,第二檔得分在0.06到1分之間,第一檔得分在1.1分到1.94分之間。

從地圖上看,紅色區域為北京市、江蘇省、浙江省和遼寧省。這些省市分別位于長三角經濟圈、環渤海經濟圈以及京津冀經濟圈,未來經濟增長以及人口凈流入將使這些城市房地產市場受益。橙色區域主要是廣東、福建、海南省,這些省市位于我國南部沿海,毗鄰香港和澳門,對外開放程度高,經濟發展速度快,房地產價格得到支撐。其次米色區域主要是四川、貴州、湖北、河南等中部省市;這些省市一方面靠近經濟發達的沿海城市,另一方面自身也擁有數個大型城市或省會城市,例如武漢、重慶、成都等;大型城市向外輻射效應較強,對房地產價格有一定支撐,但受制于土地供應面積較大以及人口流入較少,房地產價格整體水平一般。最后綠色區域主要是我國西部地區,包括新疆、西藏、青海、甘肅等省市和自治區,這些地域人口密度低、經濟增長慢,房地產市場較落后。

圖2 各省市房價主成分分析色階圖

二、房地產企業土地儲備評估

房地產開發企業是在有償獲得土地后進行開發,待開發完成時將房屋作為商品出售或出租來獲得盈利的企業。因此土地成本和土地儲備質量對房地產企業利潤有重大影響。一般房企經理人在行業景氣時會加大土地儲備,縮短房地產開發周期并提高周轉率,以實現營業收入和利潤的增長;相反,在行業衰退時,房企經理人會減少土地儲備并延緩開發周期。目前在房地產價格整體下滑的背景下,研究房地產企業的土地儲備質量有助于了解哪些企業受房價下跌的影響較小。

一般情況下,房地產開發周期較長且可以獲得預付款,因此房企在商品房完工前將預付款計入財務報表中的預收賬款項,將土地和房屋開發成本計入存貨項,待商品房開發完成后再結轉相應成本和收入。因此可以在存貨明細一欄中找到目前正在開發樓盤的權益建筑面積。另一方面,存貨項中還包括計劃開發樓盤的權益建筑面積,將兩者相加得到上市房企在不同省市儲備的建筑面積值。

本文選取萬科地產、保利地產、招商地產、金地集團、中糧地產、泛海控股、金融街和新湖中寶8家具有代表性的上市房地產公司作為研究對象。統計各房企在不同省市土地儲備面積占企業所有土地儲備面積的百分比,將其作為權重與表4.6中相應省市的F值相乘獲得房企在該省市的土地儲備得分,最后將不同城市的土地儲備得分加總后得到房企土地儲備的評分值,結果如表5所示。

從統計結果來看,房地產企業土地儲備得分從高到低依次是金融街(1.43)、中糧地產(0.99)、新湖中寶(0.97)、泛海控股(0.96)、保利地產(0.6)、金地集團(0.56)、萬科地產(0.49)和招商地產(0.01)。得分考前的企業均是區域性開發商,例如金融街的樓盤只覆蓋了北京、重慶、天津和廣東(深圳)這四座特大城市,這些城市經濟增速和人均收入均較高、人口密度大、因此城市得分高;但是過少的城市覆蓋或許不利于分散非系統性風險。

萬科、保利、招商、金地這樣的全國性房地產開發企業,覆蓋省市數量都在10個以上,可以很好的分散非系統性風險,但是土地儲備評估值明顯低于區域性開發商。全國性房地產開發企業土地儲備得分從高到低依次是保利地產(0.6)、金地集團(0.56)、萬科地產(0.49)和招商地產(0.01)。

參考文獻:

[1]朱媛玲.我國房地產市場價格區域差異的計量研究,2012

[2]白忠菊.城市快速擴張中土地供應對房價及其波動的影響研究—以重慶市為例,2012

[3]吳老二,劉婧.人口遷移與房地產價格[J].地域研究與開發,2007

[4]Andrea,Claudio,2009:“International house prices and macroeco?nomic fluctuations”, Journal of Banking and Finance, 2009, Vol.34 (3), pp.533-545

[5]Delwar Akbar, John Rolfe, S.M. Zobaidul Kabir,2013:“Predicting impacts of major projects on housing prices in resource based towns with a case study application to Gladstone, Australia”, Resources Policy, 2013

[6]Nneji, Ogonna, Brooks, Chris, Ward, Charles W.R, 2013:“House Price Dynamics and Their Reaction to Macroeconomic Changes”, SSRN Working Paper Series,Mar-2013