整合管理與資源價(jià)值

2015-07-28 09:26:08蘇州大學(xué)孫曉晴

財(cái)經(jīng)界(學(xué)術(shù)版) 2015年10期

蘇州大學(xué) 孫曉晴

整合管理與資源價(jià)值

蘇州大學(xué)孫曉晴

摘要:整合管理是企業(yè)并購(gòu)成功與否的關(guān)鍵因素,本文從整合管理角度出發(fā),解構(gòu)并購(gòu)雙方企業(yè)資源進(jìn)入資源池,分析并重新界定不同資源性質(zhì),在信息和戰(zhàn)略的雙重有效的前提下,通過(guò)資源重組、轉(zhuǎn)移等形式實(shí)現(xiàn)并購(gòu)目標(biāo),進(jìn)一步創(chuàng)造企業(yè)價(jià)值。

關(guān)鍵詞:資源解構(gòu)轉(zhuǎn)移重組

企業(yè)并購(gòu)行為確定后采取一系列管理措施、手段和方法以合理有效的對(duì)并購(gòu)雙方的各類資源進(jìn)行重組,最終實(shí)現(xiàn)預(yù)期的并購(gòu)動(dòng)機(jī),這一系列的活動(dòng)過(guò)程即為并購(gòu)后特有的整合管理,換言之,并購(gòu)后的整合管理是將雙方的資源解構(gòu)與重組合二為一的過(guò)程。

一、整合管理中的資源

(一)資源的界定

企業(yè)經(jīng)營(yíng)的出發(fā)點(diǎn)和歸宿在于產(chǎn)生持久的利潤(rùn),資源是企業(yè)實(shí)現(xiàn)這一目標(biāo)的基礎(chǔ)和前提,資源包括企業(yè)擁有和控制的有形和無(wú)形要素。從一定意義上講,企業(yè)是各類資源的有效集合,在更深層次上的理解,企業(yè)是由各種資源要素,資源要素之間的關(guān)系構(gòu)成的集合體。因而,企業(yè)的價(jià)值大小是由全體資源要素集及其配置效率決定的。根據(jù)Wernerfelt的企業(yè)資源觀理論,存在三個(gè)基本假設(shè)。首先,企業(yè)資源可以劃分為有形資源和無(wú)形資產(chǎn),不同類型的資源都可以被轉(zhuǎn)化為企業(yè)獨(dú)特的發(fā)展能力;其次,在不同企業(yè)之間,資源不可完全自由流動(dòng)并且難以復(fù)制;再者,企業(yè)可以依靠具有異質(zhì)性的資源形成持續(xù)的競(jìng)爭(zhēng)力。因此,并不是企業(yè)所擁有的所有資源都可以提升企業(yè)價(jià)值,為企業(yè)帶來(lái)競(jìng)爭(zhēng)優(yōu)勢(shì),換言之,資源須具備一定的條件才能夠增強(qiáng)企業(yè)的獲利能力。為了使資源產(chǎn)生持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì),取得最大績(jī)效,通常需要滿足四個(gè)基本標(biāo)準(zhǔn):有較大價(jià)值、稀缺性、不可完全被模仿以及不可被替代。

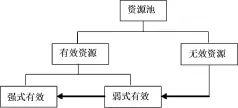

在這里,我們引入資源池的概念。并購(gòu)中的資源池是指企業(yè)在并購(gòu)后,整合管理之前并購(gòu)雙方擁有的資源總量。根據(jù)雙方對(duì)現(xiàn)有資源的整合利用以及并購(gòu)后資源的需求程度可將資源池內(nèi)的資源分為有效資源和無(wú)效資源。其中有效資源是指對(duì)并購(gòu)后進(jìn)行資源配置過(guò)程需要的部分,無(wú)效資源則是指對(duì)企業(yè)并購(gòu)無(wú)用甚至是不利的組成部分。有效又分為強(qiáng)式有效和弱式有效,弱式有效和無(wú)效之間存在微妙關(guān)系。

(二)企業(yè)資源關(guān)系

Schoemaker (1990)、Amit及Schoemaker(1993)在研究中指出,企業(yè)資源之間可能存在四種截然不同的關(guān)系,分別是替代關(guān)系、互補(bǔ)關(guān)系、增益關(guān)系、壓制關(guān)系。當(dāng)一種資源的所有功能都能完全被另一種資源所代替,這兩種資源之間的關(guān)系就是替代關(guān)系。一種資源發(fā)生變動(dòng),而這個(gè)變動(dòng)可以通過(guò)另一種資源得到補(bǔ)償,但兩種資源并不能完全替代彼此,區(qū)別于替代關(guān)系,這就是互補(bǔ)關(guān)系。當(dāng)兩種資源放到一起,一種資源的存在對(duì)另一種資源功能或作用的發(fā)揮有放大作用的時(shí)候,即產(chǎn)生了增益作用。增益作用可以是相互的,也可能是單一的。與增益作用相對(duì)是壓制關(guān)系,某種資源或要素的存在會(huì)對(duì)另一種資源產(chǎn)生抑制作用,抵消或是降低另一種資源的作用效果,當(dāng)走向較為極端的情況時(shí),一種資源的存在甚至?xí)輾Я硪环N資源,一般這種情況較多出現(xiàn)在無(wú)形資源中,如企業(yè)文化等。

對(duì)并購(gòu)企業(yè)資源的整合管理主要是指先將雙方的資源解構(gòu),確定優(yōu)勢(shì)資源,并實(shí)現(xiàn)優(yōu)勢(shì)資源的轉(zhuǎn)移或復(fù)制,形成資源共享的互利關(guān)系,以實(shí)現(xiàn)并購(gòu)雙方企業(yè)價(jià)值的共同提升。并購(gòu)促使企業(yè)在資源重新整合配置的基礎(chǔ)上進(jìn)一步實(shí)現(xiàn)業(yè)務(wù)重組,可能會(huì)改變企業(yè)經(jīng)營(yíng)的路徑,提升技術(shù)和管理系統(tǒng),最終實(shí)現(xiàn)企業(yè)效率和效益的提升,價(jià)值增加和企業(yè)成長(zhǎng)。

二、整合管理中的資源解構(gòu)

(一)解構(gòu)的界定

企業(yè)資源解構(gòu)主要是指以并購(gòu)行為為契機(jī),通過(guò)整合管理行為打散企業(yè)的各類資源要素,將資產(chǎn)、勞動(dòng)、技術(shù)、管理、市場(chǎng)等要素逐一分解,為重組構(gòu)建新的模式奠定基礎(chǔ)。解構(gòu)過(guò)程從并購(gòu)后雙方的長(zhǎng)期發(fā)展戰(zhàn)略出發(fā),將企業(yè)價(jià)值增加和大流程再造作為抓手,打破原有的部門(mén)、制度等因素的限制,重新構(gòu)建合理的管理制度、管理流程,通過(guò)動(dòng)態(tài)發(fā)展實(shí)現(xiàn)企業(yè)競(jìng)爭(zhēng)力的增強(qiáng),戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。

并購(gòu)后企業(yè)的解構(gòu)程度由并購(gòu)的發(fā)展戰(zhàn)略和雙方的實(shí)力等因素具體決定解構(gòu)的過(guò)程實(shí)質(zhì)上是一個(gè)價(jià)值流動(dòng)的過(guò)程,價(jià)值以資源的形式在企業(yè)間流動(dòng),從而尋求更為合理的組合。由于預(yù)期兩個(gè)企業(yè)結(jié)合為一個(gè)企業(yè)后,新企業(yè)能創(chuàng)造出大于兩個(gè)獨(dú)立企業(yè)總價(jià)值的價(jià)值,這才是并購(gòu)得以實(shí)現(xiàn)的條件,即至少看到了“1+1>2”的潛力,即并購(gòu)后一方或雙方都資源能夠發(fā)揮更大的杠桿作用。價(jià)值增加是購(gòu)并的動(dòng)機(jī),新創(chuàng)造的價(jià)值可能來(lái)自于并購(gòu)公司,也可能來(lái)自于被并購(gòu)公司,或二者兼有。

(二)解構(gòu)與價(jià)值

解構(gòu)是一個(gè)價(jià)值分流的過(guò)程,正是通過(guò)價(jià)值分流,新的價(jià)值得以創(chuàng)造。并購(gòu)行為加速了企業(yè)的價(jià)值創(chuàng)新,促使分流模式的形成:一方面,基于資產(chǎn)、技術(shù)等有形資源的實(shí)物價(jià)值流由被并購(gòu)方流向并購(gòu)方;另一方面,基于知識(shí)、文化等無(wú)形資源的虛擬價(jià)值流從并購(gòu)方流向被并購(gòu)方。無(wú)形資源的價(jià)值流是并購(gòu)方的輸出要素和被并購(gòu)方的輸入要素,經(jīng)過(guò)被并購(gòu)方的轉(zhuǎn)化,再經(jīng)過(guò)并購(gòu)方的轉(zhuǎn)化,實(shí)現(xiàn)資源價(jià)值增值。換言之,通過(guò)此兩種價(jià)值分流過(guò)程,并購(gòu)后的企業(yè)價(jià)值得以創(chuàng)造和實(shí)現(xiàn)。

解構(gòu)后的隨意組合性為有效整合提供了必要條件。在企業(yè)原有的運(yùn)行機(jī)制中,必定存在一部分的無(wú)效資源,還有很多沒(méi)有得到充分利用的弱式有效資源,對(duì)于這些資源,需要采取分割、剔除、轉(zhuǎn)移、替代等方法,降低成本,提高整體資源價(jià)值。解構(gòu)為企業(yè)資源提供各類更多可供選擇且切實(shí)可行的組合方式,更有利于實(shí)現(xiàn)產(chǎn)品差異化,占據(jù)市場(chǎng)份額,實(shí)現(xiàn)價(jià)值創(chuàng)造。

三、整合管理中資源的轉(zhuǎn)移與重組

并購(gòu)后,并購(gòu)雙方企業(yè)實(shí)現(xiàn)自身資源解構(gòu),區(qū)分有效資源和無(wú)效資源,完成整合管理前期的“打散”工作。而后,則需通過(guò)對(duì)資源轉(zhuǎn)移和重組,進(jìn)一步實(shí)現(xiàn)企業(yè)價(jià)值的創(chuàng)造。具體而言,對(duì)于企業(yè)并購(gòu)后的解構(gòu)要實(shí)現(xiàn)的目標(biāo)有兩種:資源價(jià)值轉(zhuǎn)化和重定義即資源有效性的正向變化過(guò)程,以實(shí)現(xiàn)資源由無(wú)效到有效,由弱式到強(qiáng)式的轉(zhuǎn)化;重心資源重選擇即企業(yè)資源利用重心的偏移,如資源在組織結(jié)構(gòu)、管理、核心競(jìng)爭(zhēng)力等的轉(zhuǎn)移,并購(gòu)后的文化、人力整合,組織信賴和溝通等是實(shí)現(xiàn)基于資源的核心能力并購(gòu)后轉(zhuǎn)移的主要手段。

一般而言,企業(yè)的核心能力通過(guò)移植或是優(yōu)化配置獲得。在這里,移植是指企業(yè)引入內(nèi)外部資源,優(yōu)化自身的資源配置,重新獲得資源優(yōu)勢(shì)。而重組則是指企業(yè)依靠自身內(nèi)部資源的重組,實(shí)現(xiàn)資源的更優(yōu)配置,是一種由內(nèi)而外的增值模式。無(wú)論企業(yè)采用何種模式,最終目的是為了實(shí)現(xiàn)企業(yè)自身的新發(fā)展。

并購(gòu)企業(yè)間的資源整合除了受到資源本身特性影響外,資源的轉(zhuǎn)移還受到并購(gòu)類型資源的相對(duì)強(qiáng)度以及企業(yè)在并購(gòu)中的相對(duì)地位的影響。從整合的角度,引起影響的一般要素是資源轉(zhuǎn)移的不完善、模仿的不完善和交易性問(wèn)題。資源轉(zhuǎn)移的不完善性來(lái)自于資源使用價(jià)值的專用性,即某種資源對(duì)具有特殊條件的某公司而言有較高價(jià)值,而對(duì)其他公司而言價(jià)值不高,屬于公司專用性特殊資源。資源特性決定了轉(zhuǎn)移的難易程度。資源通常從相對(duì)強(qiáng)的企業(yè)流向相對(duì)弱的企業(yè)。企業(yè)獲得新資源或擴(kuò)展資源的利用過(guò)程均有此轉(zhuǎn)移模式。在大多數(shù)情況下,企業(yè)并購(gòu)和資源重組是為了保持理想的業(yè)績(jī)水平,無(wú)論將來(lái)的業(yè)績(jī)水平是否下降,企業(yè)將尋找能補(bǔ)充自身較弱資源的目標(biāo)公司并將目標(biāo)公司的資源納入到企業(yè)中。

整合管理重新定義了企業(yè)的合作競(jìng)爭(zhēng)關(guān)系,促進(jìn)了有效競(jìng)爭(zhēng)機(jī)制的形成。轉(zhuǎn)移和重組作為兩種價(jià)值影響方式,從不同角度推動(dòng)著價(jià)值創(chuàng)新的實(shí)現(xiàn)。原有機(jī)制的打散和新機(jī)制的形成,使企業(yè)各部分不得不力爭(zhēng)以更快的速度,創(chuàng)造出更多價(jià)值,從而使得資源的價(jià)值元素超越現(xiàn)有企業(yè)邊界,在并購(gòu)雙方之間流動(dòng)和整合,結(jié)果是新的價(jià)值被創(chuàng)造出來(lái)。

參考文獻(xiàn):

[1]Birger Wernerfelt, A Resource-based View of the Firm, Strategic Management Journal[J],1984,2(5)

[2]Schoemaker PJH. Strategy, complexity and economic rent[J].Man?agement Science,1990,36(10).

[3]Amit R, Schoemaker PJH. Strategic assets and organizational rent [J]. Strategic Management Journal,1993,14(1)

[4]P.S.薩德沙納姆兼并與收購(gòu)[M].中信出版社,1998

[5]劉文通.企業(yè)的兼并與收購(gòu)[M].北京大學(xué)出版社,1997

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

現(xiàn)代企業(yè)文化·綜合版(2011年6期)2011-06-24 05:30:44