電力企業(yè)財(cái)務(wù)報(bào)表分析

2015-07-28 09:26:11國電萬安水力發(fā)電廠朱藝

財(cái)經(jīng)界(學(xué)術(shù)版) 2015年10期

國電萬安水力發(fā)電廠 朱藝

電力企業(yè)財(cái)務(wù)報(bào)表分析

國電萬安水力發(fā)電廠朱藝

摘要:文章分析了不同財(cái)務(wù)分析主體的財(cái)務(wù)分析目的,提出了電力企業(yè)財(cái)務(wù)表表指標(biāo)分析需要注意的幾點(diǎn)內(nèi)容,以供參考。

關(guān)鍵詞:電力企業(yè)財(cái)務(wù)報(bào)表分析方法

一、前言

電力是我國重要的能源資源,其發(fā)展直接影響到社會(huì)生活與生產(chǎn)的各個(gè)方面。財(cái)務(wù)報(bào)表的主要內(nèi)容包括現(xiàn)金流量、利潤表、資產(chǎn)負(fù)債表以及附表與附注等,通過將財(cái)務(wù)表表分析應(yīng)用在電力企業(yè)中,能夠?qū)﹄娏ζ髽I(yè)的資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表、附表與附注進(jìn)行分析,以此保證財(cái)務(wù)報(bào)表表達(dá)以及傳遞的信息能夠更加清晰、明確的反映電力企業(yè)的經(jīng)濟(jì)狀況。

二、不同財(cái)務(wù)分析主體的財(cái)務(wù)分析目不相同

財(cái)務(wù)報(bào)表分析的目的主要包括以下幾個(gè)方面:其一,對(duì)比經(jīng)營同類商品的其他企業(yè)之間的差距狀況與指標(biāo)優(yōu)勢,為找出標(biāo)桿企業(yè)或者標(biāo)桿指標(biāo)提供可靠的依據(jù);其二,檢查企業(yè)的預(yù)算完成狀況,評(píng)價(jià)經(jīng)理人員的業(yè)績,為企業(yè)激勵(lì)機(jī)制的完善提供有效的參考;其三,預(yù)測企業(yè)未來可能的風(fēng)險(xiǎn)以及報(bào)酬,為經(jīng)營者、投資者、債權(quán)人的決策提供可靠的參考。由于財(cái)務(wù)分析目標(biāo)不同,導(dǎo)致財(cái)務(wù)分析的內(nèi)容也存在一定的差別,這種差別主要是由于財(cái)務(wù)分析主體關(guān)注重點(diǎn)存在差異導(dǎo)致的。對(duì)于企業(yè)投資者來說,財(cái)務(wù)報(bào)表分析的主要目的在于評(píng)價(jià)企業(yè)的盈利能力以及實(shí)際狀況,主要包括企業(yè)現(xiàn)在以及預(yù)期盈利和該種盈利趨勢的穩(wěn)定性,重點(diǎn)關(guān)注企業(yè)的財(cái)務(wù)狀況以及避免破產(chǎn)能力。

根據(jù)目前的狀況來看,我國財(cái)務(wù)報(bào)表分析體系主要包括企業(yè)盈利能力、債務(wù)風(fēng)險(xiǎn)、資產(chǎn)質(zhì)量、經(jīng)營增長等指標(biāo)構(gòu)成,分析方法主要采用比率分析法。考評(píng)企業(yè)盈利能力的指標(biāo)通常以“會(huì)計(jì)利潤”為基礎(chǔ),例如凈資產(chǎn)收益率、總資產(chǎn)報(bào)酬率、主營業(yè)務(wù)利潤率、盈余現(xiàn)金保障倍數(shù)等。會(huì)計(jì)利潤受到行業(yè)、企業(yè)規(guī)模、企業(yè)制定的會(huì)計(jì)政策、會(huì)計(jì)處理方法以及會(huì)計(jì)估計(jì)等影響,使得各行業(yè)間會(huì)計(jì)利潤不具有可比性。近幾年受到越來越多關(guān)注的EVA(經(jīng)濟(jì)增加值)在一定程度上跳出了這種局限。企業(yè)的債務(wù)風(fēng)險(xiǎn)指標(biāo)包括長期償債能力和短期償債能力,長期償債能力主要包括利息保障倍數(shù)、資產(chǎn)負(fù)債率;短期償債能力主要包括速動(dòng)比率、流動(dòng)比率等,雖然這些指標(biāo)在一定程度上能夠反映企業(yè)的還債能力,但是還忽略了一些問題,例如,債務(wù)的償還通常以等價(jià)物或者現(xiàn)金為保證,如果企業(yè)的資金周轉(zhuǎn)和資產(chǎn)管理存在問題,計(jì)算出的比率則不能夠真實(shí)的反應(yīng)企業(yè)的實(shí)際財(cái)務(wù)狀況。企業(yè)的資產(chǎn)質(zhì)量指標(biāo)主要包括流動(dòng)資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率,這些指標(biāo)有效的緩解了償債能力指標(biāo)存在的缺陷,但是卻并沒有考慮企業(yè)現(xiàn)金流周轉(zhuǎn)能力指標(biāo)。

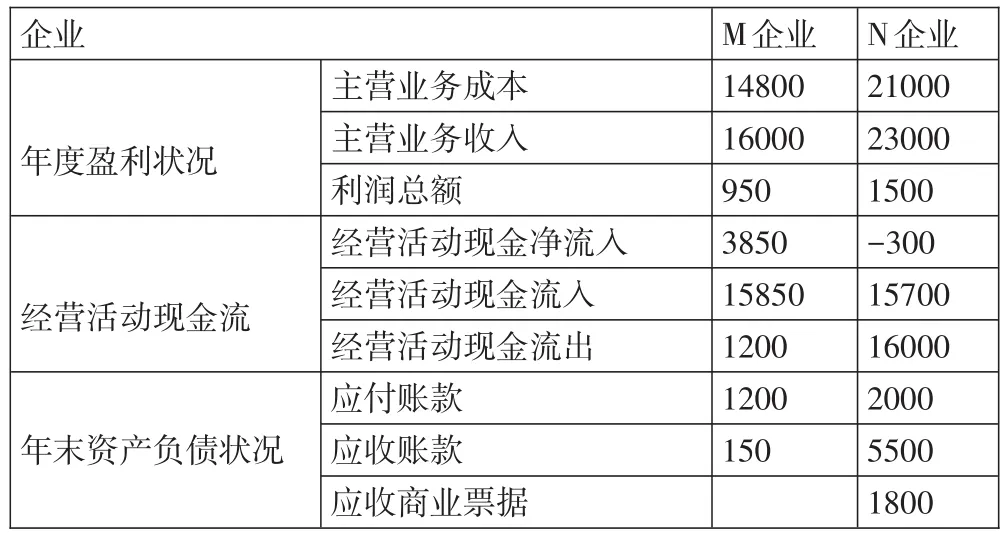

實(shí)例分析,以M、N企業(yè)為例,其應(yīng)收賬款、現(xiàn)金流以及應(yīng)力水平的指標(biāo)如表1所示。

通過表1可知,針對(duì)M企業(yè)和N企業(yè)的盈利狀況進(jìn)行分析,M企業(yè)的利潤總額為950萬元,相對(duì)于N企業(yè)的1500萬元較差,N企業(yè)的利潤總額為M企業(yè)的150%,并且主營業(yè)務(wù)的利潤為6.53%,相對(duì)于M企業(yè)的5.84%來說,其主營業(yè)務(wù)的利潤更高。然而,通過對(duì)M企業(yè)和N企業(yè)的現(xiàn)金流的角度以及資產(chǎn)質(zhì)量角度進(jìn)行分析,N企業(yè)全年的經(jīng)營活動(dòng)現(xiàn)金流入虧損300萬元,同時(shí)企業(yè)的主營業(yè)務(wù)還有7300萬元的收入沒有收回,而M企業(yè)的全年經(jīng)營活動(dòng)現(xiàn)金凈流入為3850,企業(yè)當(dāng)年的現(xiàn)金流明顯增加。通過對(duì)M、N企業(yè)的資產(chǎn)狀況以及現(xiàn)金流進(jìn)行分析,N企業(yè)還存在以下問題:其一,存在應(yīng)收商業(yè)票據(jù)到期不能兌現(xiàn)的風(fēng)險(xiǎn);其二,存在為銷售產(chǎn)品墊付資金的風(fēng)險(xiǎn);其三,存在應(yīng)收賬款壞賬的風(fēng)險(xiǎn);反觀N企業(yè)的現(xiàn)金流狀況,不僅企業(yè)的現(xiàn)金流回收狀況處于正常水平,此外企業(yè)在經(jīng)營的過程中,還掌握了供應(yīng)商的一些應(yīng)付款,從另一種角度來說,N企業(yè)變相的獲得了一筆無息融資資源。總之,通過M、N企業(yè)的對(duì)比分析可以得出,在分析企業(yè)的盈利能力時(shí),不僅應(yīng)該關(guān)注企業(yè)的利潤指標(biāo),還應(yīng)該關(guān)注應(yīng)收賬款指標(biāo)。

表1 M、N企業(yè)財(cái)務(wù)指標(biāo)(單位:萬元)

三、電力企業(yè)財(cái)務(wù)報(bào)表指標(biāo)分析需要注意的幾點(diǎn)內(nèi)容

電力企業(yè)財(cái)務(wù)報(bào)表分析的過程中,應(yīng)該明確需要掌握什么信息,這樣才能夠進(jìn)行有的放矢的獲得相應(yīng)的信息,獲得的信息主要包括以下幾個(gè)方面:權(quán)益報(bào)酬率,權(quán)益報(bào)酬率主要由電力企業(yè)的財(cái)務(wù)杠桿、資產(chǎn)管理能力以及企業(yè)盈利能力所決定;企業(yè)獲利能力,其中銷售凈利率指標(biāo)反映了銷售收入給企業(yè)帶來的凈利潤,即企業(yè)銷售的收益水平;銷售毛利率是電力企業(yè)銷售凈利率的前提,如果毛利率較小,則表明企業(yè)不能盈利;長期償債能力指標(biāo),負(fù)比率表示企業(yè)負(fù)債總額和資產(chǎn)總額的比率;短期償債能力指標(biāo),流動(dòng)資產(chǎn)∕流動(dòng)負(fù)債反應(yīng)企業(yè)償債能力的高低。

加強(qiáng)現(xiàn)金流分析和利用,將營業(yè)活動(dòng)現(xiàn)金流分析指標(biāo)加入到電力企業(yè)的分析指標(biāo)體系中,以此充分的揭示經(jīng)營活動(dòng)給電力企業(yè)帶來的等價(jià)物以及現(xiàn)金,激勵(lì)管理人控制營業(yè)資本不過度的前提下盡量增加盈利,給公司帶來更高額的營業(yè)現(xiàn)金流。

在進(jìn)行財(cái)務(wù)報(bào)表分析時(shí),不僅僅應(yīng)該從靜態(tài)的角度分析問題,還應(yīng)該以動(dòng)態(tài)的眼光對(duì)電力企業(yè)的發(fā)展?fàn)顩r進(jìn)行分析。利用財(cái)務(wù)指標(biāo)進(jìn)行財(cái)務(wù)分析的過程中,既應(yīng)該關(guān)注有關(guān)數(shù)據(jù)的勾稽關(guān)系,還應(yīng)該注意產(chǎn)生不正常變化的指標(biāo),重點(diǎn)對(duì)上述兩種狀況進(jìn)行分析。

四、結(jié)束語

總而言之,財(cái)務(wù)報(bào)表對(duì)于電力企業(yè)的經(jīng)營和發(fā)展具有非常重大而深遠(yuǎn)的影響,因此電力企業(yè)應(yīng)該充分的認(rèn)識(shí)到財(cái)務(wù)報(bào)表的重要性,綜合的應(yīng)用財(cái)務(wù)報(bào)表對(duì)企業(yè)的經(jīng)營業(yè)績、財(cái)務(wù)狀況進(jìn)行分析,不斷的完善電力企業(yè)對(duì)價(jià)值進(jìn)行評(píng)估的方法體系,進(jìn)而促進(jìn)電力企業(yè)更加健康、穩(wěn)定的發(fā)展。

參考文獻(xiàn):

[1]林新良.探討電力系統(tǒng)財(cái)務(wù)報(bào)表體系的方法研究[J].新財(cái)經(jīng),2011,(12):232-233

[2]黃建英.電力財(cái)務(wù)報(bào)表體系的分析方法[J].廣東科技,2009,(4):48-49

[3]倪毅如.電力企業(yè)財(cái)務(wù)報(bào)表體系發(fā)展策略[J].中國科技投資,2012,(36):243-244

[4]冉浩,吳國瓊.淺談電力企業(yè)財(cái)務(wù)報(bào)表分析方法[J].中國電子商務(wù),2011,(10):160-161

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

消費(fèi)導(dǎo)刊(2018年10期)2018-08-20 02:57:10

能源(2017年9期)2017-10-18 00:48:25

遼寧經(jīng)濟(jì)(2017年5期)2017-07-12 09:39:47

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:09

通信電源技術(shù)(2016年6期)2016-04-20 06:21:48