功能法和性質(zhì)法利潤表比較

2015-08-07 02:43:40山西天地煤機(jī)裝備有限公司馬文靜

財(cái)經(jīng)界(學(xué)術(shù)版) 2015年15期

山西天地煤機(jī)裝備有限公司 馬文靜

利潤表是反映企業(yè)在一定期間生產(chǎn)經(jīng)營成果的會(huì)計(jì)報(bào)表,是企業(yè)盈利能力的反映,必須列示收入、營業(yè)利潤、所得稅、非經(jīng)常性損益、凈利潤等項(xiàng)目。《國際會(huì)計(jì)準(zhǔn)則第一號(hào)——財(cái)務(wù)報(bào)表列報(bào)》中指出,費(fèi)用性質(zhì)法指的是通過費(fèi)用依照其性質(zhì)在利潤表內(nèi)以總額體現(xiàn),不在企業(yè)范圍內(nèi)不同功能單位之間再分?jǐn)偂YM(fèi)用功能法通常是指費(fèi)用依照其功能劃分為企業(yè)銷售費(fèi)用、銷售成本以及管理費(fèi)用等方面。費(fèi)用性質(zhì)法利潤表在歐洲國家和地區(qū)廣泛應(yīng)用,而費(fèi)用功能法則主要應(yīng)用于美國、日本等國家。

一、費(fèi)用按照性質(zhì)分類和按照功能分類

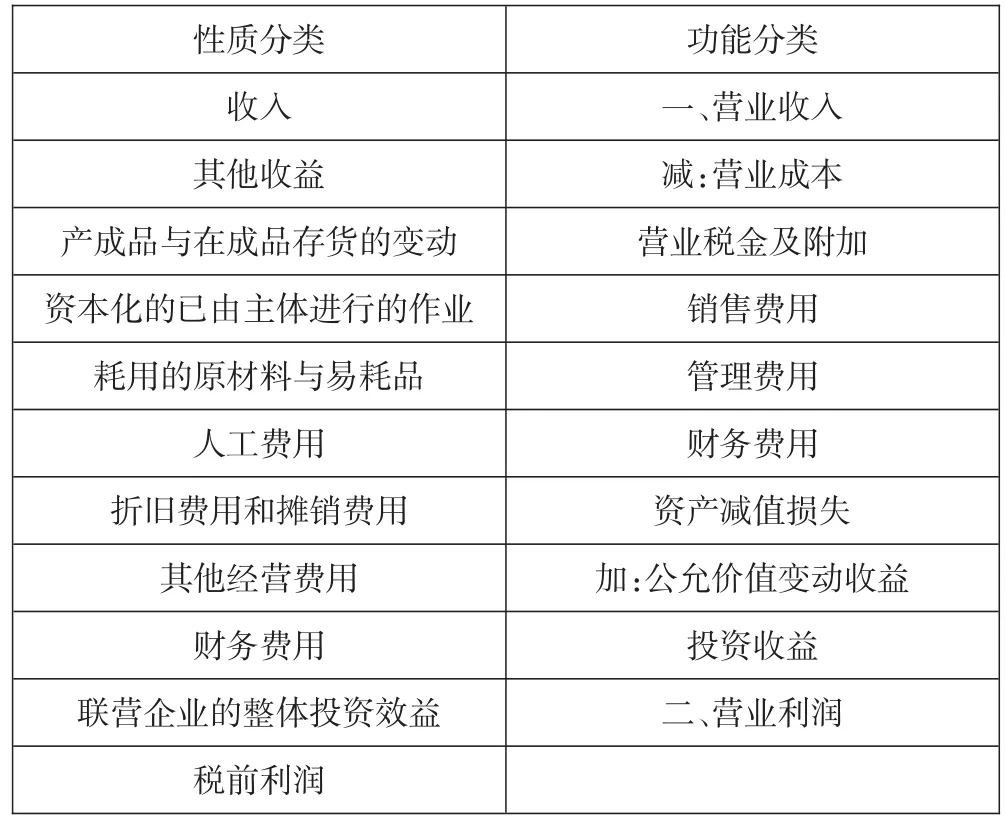

性質(zhì)法利潤表與功能法利潤表,我們從名稱上來看,二者主要存在的不同之處就是對(duì)費(fèi)用的具體分類標(biāo)準(zhǔn)不同。如表1所示,可以看出費(fèi)用依照性質(zhì)與功能這兩個(gè)不同類型的分類標(biāo)準(zhǔn)所得出的項(xiàng)目列示:

表1

通過表1我們可以具體的看出,性質(zhì)法與功能法計(jì)算凈利潤的結(jié)果是相同的,這是因?yàn)楣δ芊ê托再|(zhì)法下的收入、其他經(jīng)營收益、其他營業(yè)費(fèi)用的金額相同,成本費(fèi)用總額的表現(xiàn)形式不同。由于本期的完工產(chǎn)品生產(chǎn)成本=本期制造成本+在產(chǎn)品的變動(dòng),本期銷售成本=本期完工產(chǎn)品成本+產(chǎn)成品的變動(dòng),以上兩個(gè)公式合并得到本期銷售成本=本期制造成本+產(chǎn)成品或在產(chǎn)品的變動(dòng),即銷售成本+期間費(fèi)用+其他經(jīng)營費(fèi)用=經(jīng)營費(fèi)用總額+產(chǎn)成品或在產(chǎn)品的變動(dòng)-資本化資產(chǎn)。等式左邊表示的是功能法,等式右邊表示的是性質(zhì)法,計(jì)算出成本費(fèi)用總額的結(jié)果是一致的,因此兩種方法計(jì)算的凈利潤是一致的。存貨變動(dòng)額、資本化資產(chǎn)作為費(fèi)用調(diào)整項(xiàng)列示,企業(yè)的收入、成本以及利潤率不因選擇何種利潤表發(fā)生變化,兩種利潤表下反映的經(jīng)濟(jì)業(yè)績(jī)一致。

二、兩種利潤表中內(nèi)容分析比較

功能法與性質(zhì)法這兩種利潤表在內(nèi)容上的區(qū)別重點(diǎn)表現(xiàn)在營業(yè)活動(dòng)當(dāng)中,這二者之間的營業(yè)性活動(dòng)的實(shí)際收入、利潤總額以及其他方面的經(jīng)營收入項(xiàng)目完全一樣,在對(duì)成本費(fèi)用項(xiàng)目的分類不同,費(fèi)用的總額是相同的。

在這其中,產(chǎn)成品和在產(chǎn)品出現(xiàn)的變動(dòng)是對(duì)生產(chǎn)費(fèi)用進(jìn)行調(diào)整,以展現(xiàn)出生產(chǎn)導(dǎo)致存貨量上升或者是銷售超出了相應(yīng)的生產(chǎn)量,這兩種狀況我們分別運(yùn)用正負(fù)號(hào)來表示,而資本化資產(chǎn)也是對(duì)成本費(fèi)用的調(diào)整,把計(jì)入資產(chǎn)的成本費(fèi)用從反映經(jīng)營活動(dòng)盈利能力的利潤表中調(diào)整出來。這兩種情形下的“收入和其他方面經(jīng)濟(jì)效益”的項(xiàng)目是相同的,然后就可以得出最后的利潤也是相同的。分析其中的原因,在費(fèi)用性質(zhì)法對(duì)應(yīng)的利潤表當(dāng)中“成本費(fèi)用總額=經(jīng)營費(fèi)用總額+產(chǎn)成品和在產(chǎn)品的變動(dòng)-資本化資產(chǎn)”。

(一)功能法和性質(zhì)法存在的差異性

兩種利潤表的不同表現(xiàn)在費(fèi)用項(xiàng)目上存在差異。其中,依照性質(zhì)法的分類可以看出所消耗的原材料與易消耗品,人工費(fèi)用及其折舊費(fèi)用和攤銷費(fèi)用等,對(duì)費(fèi)用產(chǎn)生的源頭進(jìn)行了細(xì)化,報(bào)表使用人能夠充分的了解具體費(fèi)用的來源,而對(duì)于功能法來講,只是單純的體現(xiàn)出了費(fèi)用的去向,不能為報(bào)表使用人員帶來比較明確和詳細(xì)化的信息。

另外,性質(zhì)法利潤表不揭示企業(yè)實(shí)際銷售成本,它主要是通過企業(yè)產(chǎn)成品與在產(chǎn)品的實(shí)際變動(dòng),將制造費(fèi)用與企業(yè)的實(shí)際銷售收入進(jìn)行配比,加上企業(yè)的期間費(fèi)用和收入相互之間的配比。所以說,它所體現(xiàn)出的成本總額是實(shí)際經(jīng)營費(fèi)用的總量加上在產(chǎn)品與產(chǎn)成品發(fā)生的變動(dòng)額減去資本化資產(chǎn)的結(jié)果。而功能法利潤表主要體現(xiàn)出的是企業(yè)實(shí)際的銷售成本、管理費(fèi)用、銷售費(fèi)用等成本費(fèi)用的歸屬,主要是通過銷售成本、期間費(fèi)用直接和經(jīng)營收入進(jìn)行配比,其中不涵蓋制造產(chǎn)生的費(fèi)用,而是反映出銷售成本總額以及銷售期間所產(chǎn)生的各項(xiàng)費(fèi)用。

當(dāng)前階段我國大部分企業(yè)當(dāng)中所采用的是費(fèi)用功能法利潤表,其中分析的內(nèi)容主要涵蓋了五個(gè)大方面:第一就是主營業(yè)務(wù)利潤,其中主要包含了主營業(yè)務(wù)收入、主營業(yè)務(wù)成本投入以及主營業(yè)務(wù)的稅金和利潤。這不但可以分析主營業(yè)務(wù)的凈收入的變動(dòng),同時(shí)還可以分析出主營業(yè)務(wù)中的毛利潤的細(xì)微變動(dòng);第二就是其他業(yè)務(wù)利潤,主要是依照重要性的原則,其他業(yè)務(wù)收入和其他業(yè)務(wù)支出進(jìn)行有效的配比之后,通過凈額來表現(xiàn)出其他業(yè)務(wù)中的業(yè)務(wù)運(yùn)營能力;第三就是營業(yè)利潤,其主要是主營業(yè)務(wù)利潤和其他業(yè)務(wù)利潤減掉在這個(gè)期間所產(chǎn)生的費(fèi)用所構(gòu)成的。為了對(duì)銷售的環(huán)節(jié)進(jìn)行業(yè)績(jī)的考核,則需要設(shè)立出專業(yè)的賬戶銷售費(fèi)用來具體反映。為了對(duì)管理部門的績(jī)效實(shí)施考核,則需要獨(dú)立的設(shè)立出管理費(fèi)用科目來進(jìn)行核算,第四就是投資收益,具體反映出部分的資金已經(jīng)脫離出企業(yè)本身的周轉(zhuǎn)與循環(huán),對(duì)外部的投資的收益能力;第五就是營業(yè)外收支凈額。

費(fèi)用性質(zhì)法利潤表是不能夠區(qū)分主營業(yè)務(wù)利潤和其他業(yè)務(wù)利潤,只是營業(yè)利潤與功能法利潤表保持一致。由于性質(zhì)法利潤表包含了制造成本在內(nèi)的所有費(fèi)用,從而防止銷售成本的揭示,不反映費(fèi)用去向只反映費(fèi)用來源,從而也就不能明確揭示主營業(yè)務(wù)毛利率等指標(biāo),以保護(hù)企業(yè)商業(yè)秘密。

(二)功能法和性質(zhì)法二者之間的聯(lián)系

(1)二者之間的損益計(jì)算所遵循的模式基本是相同的。盡管二者針對(duì)部分成本費(fèi)用所形成的分類的類型不同,但是二者基本都遵循的是會(huì)計(jì)核算中的成本原則、效益原則、配比原則以及權(quán)責(zé)發(fā)生制原則,所以說這二者之間具備了相同的損益計(jì)算的結(jié)果。

(2)二者的非經(jīng)營性活動(dòng)是相同的。二者實(shí)際的營業(yè)活動(dòng)的經(jīng)濟(jì)收益、其他方面的經(jīng)濟(jì)效益和后續(xù)的項(xiàng)目是相同的,只是營業(yè)利潤項(xiàng)目當(dāng)中的費(fèi)用項(xiàng)目所表現(xiàn)出的內(nèi)容是不相同的,但是實(shí)際的成本費(fèi)用總量是相同的。

(三)功能法與性質(zhì)法綜述

會(huì)計(jì)專家亨德里克森就曾經(jīng)指出了:“將費(fèi)用劃分到銷售費(fèi)用、管理費(fèi)用以及實(shí)際的銷售成本,并且還要對(duì)企業(yè)內(nèi)部進(jìn)行準(zhǔn)確分析,要是可以確定各種職能部門的責(zé)任,也許就是有用處的,但是對(duì)于實(shí)際的利潤來講,卻并不能起到較為特殊的作用。相關(guān)財(cái)務(wù)報(bào)表的閱讀人員并不能快速的運(yùn)用這種歸類方式來實(shí)施有效的預(yù)測(cè),也不能對(duì)職能部門的貢獻(xiàn)額進(jìn)行有效的評(píng)判。不但外界不能通過企業(yè)的銷售費(fèi)用、管理費(fèi)用以及企業(yè)的銷售成本來實(shí)施準(zhǔn)確的預(yù)測(cè),同時(shí)就算是企業(yè)的內(nèi)部,不能通過這三個(gè)較為籠統(tǒng)的數(shù)字來考核相關(guān)的職能部門的貢獻(xiàn)。并且,內(nèi)部職能部門需要履行各個(gè)部門責(zé)任的考核屬于責(zé)任會(huì)計(jì)的工作,利潤表主要表現(xiàn)出的是一個(gè)企業(yè)的盈利能力,其分析的作用是放在當(dāng)前投資人員以及債券管理人員和管理局的實(shí)際需要。

性質(zhì)法利潤表更加有利于報(bào)表以外的使用人員的分析,或者是對(duì)企業(yè)未來經(jīng)營狀況進(jìn)行有效的分析,這樣更有利于投資者針對(duì)性的做出正確的決策。功能法利潤表當(dāng)中主要反映的是銷售成本、管理費(fèi)用、銷售費(fèi)用等,其中較為重視表現(xiàn)出企業(yè)在生產(chǎn)與運(yùn)營過程中所產(chǎn)生的實(shí)際費(fèi)用。所以說它更加適合在企業(yè)內(nèi)部來進(jìn)行運(yùn)用,使得企業(yè)中的管理人員通過對(duì)應(yīng)的報(bào)表來體現(xiàn)出不同信息以及對(duì)企業(yè)中各種政策的變革實(shí)施及時(shí)有效的調(diào)整。但是針對(duì)企業(yè)以外的報(bào)表應(yīng)用人員來講,它們所提供出的預(yù)測(cè)信息運(yùn)用性質(zhì)法利潤表的效果將會(huì)更好,因?yàn)楹芏嗟耐顿Y人員并不能正確的看到企業(yè)的生產(chǎn)狀況以及費(fèi)用所產(chǎn)生的原因這些方面來判斷一個(gè)企業(yè)的發(fā)展能力。

三、結(jié)束語

功能法與性質(zhì)法這兩種利潤表在內(nèi)容上的區(qū)別重點(diǎn)表現(xiàn)在營業(yè)活動(dòng)當(dāng)中,這兩種方式在對(duì)企業(yè)利潤表的編制過程中表現(xiàn)出不同類型的列示費(fèi)用,可以具體反映出不同類型的經(jīng)濟(jì)狀況和本質(zhì),性質(zhì)法明確了企業(yè)內(nèi)部費(fèi)用的出處,功能法讓報(bào)表人們充分的了解具體費(fèi)用的走向。由于功能法只是單純的體現(xiàn)出了費(fèi)用生成的方面,不能為報(bào)表使用人員帶來比較明確和詳細(xì)化的信息,對(duì)功能法與性質(zhì)法在不同的環(huán)境下加以不同的運(yùn)用,可以對(duì)企業(yè)的發(fā)展起到保障作用。

[1]任元明.功能法和性質(zhì)法利潤表比較分析[J].工業(yè)會(huì)計(jì),2012,12:41-43

[2]宋家興,任珊珊,舒玲敏.費(fèi)用性質(zhì)法利潤表相關(guān)觀點(diǎn)探析[J].財(cái)務(wù)與會(huì)計(jì),2014,02:31-33

[3]李孝林.費(fèi)用性質(zhì)法利潤表探析[J].會(huì)計(jì)研究,2011,05:34-37

[4]廖曉菲,楊翟婷.兩種利潤表的比較分析[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì),2012,12:83-84

[5]李孝林,劉一娟.兩種利潤表比較研究——對(duì)《財(cái)務(wù)報(bào)表列報(bào)(草案)》第29條的意見[J].會(huì)計(jì)之友,2013,11:87-88

猜你喜歡

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年5期)2021-07-21 02:14:46

中等數(shù)學(xué)(2020年6期)2020-09-21 09:32:38

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

中等數(shù)學(xué)(2019年6期)2019-08-30 03:41:46

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2018年4期)2018-06-28 03:26:30

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

中國化妝品(2003年6期)2003-04-29 00:00:00