基于結構方程模型的上市公司治理效用研究

2015-08-07 02:43:40北京信息控制研究所楊欣河袁建華許屹黎開顏

財經界(學術版) 2015年15期

北京信息控制研究所 楊欣河 袁建華 許屹 黎開顏

一、前言

從所有權與控制權的分離,預示著現代企業的誕生。現代企業制度雖然使生產效率得到極大的提升,但兩權分離問題成為制約企業發展的障礙。一般認為,兩權分離所導致的代理成本是問題的核心,其中,由股東與管理者之間存在效用偏差,導致管理者追求個人利益最大化而非股東利益最大化的問題,稱為第一類代理問題;由掌握控制權的控股股東與中小股東之間控制權偏差,導致控股股東侵害中小股東利益的問題,成為第二類代理問題。學術界一直致力于解決代理成本問題,從管家理論、委托代理理論到公司治理理論,對代理成本問題的剖析日趨完備。然而,眾多的實證研究結果卻無法得出一致結論,甚至截然相反。回顧這些文獻可以發現,實證研究大多是基于簡單的線性回歸,探索公司治理的某個部分對企業價值的影響,如董事會獨立性、股權集中度、股權屬性等。為了綜合考察公司治理對企業價值的影響,部分研究采用主成分分析的方法,構造了公司治理指數與企業價值的關系。主成分分析法雖然解決了因變量信息含量單一的問題,但在提取主成分的過程中,會丟失部分信息,且克服不了公司治理各個部分的多重共線性問題。

結構方程模型(structure Equation Modeling,SEM)是現代統計學的重大進展之一,它是一種將路徑分析思想引入潛變量研究中,并同因子分析結合起來的多元統計分析方法。它將一些無法直接觀測而又欲研究探討的問題作為潛變量,通過一些可以直接觀測的指標反映這些潛變量,從而建立起潛變量之間的關系。它能同時處理多個因變量的回歸,還允許自變量和因變量都包含測量誤差,因而模型更貼近實際。

本文通過結構方程模型的方法,對我國上市公司股權集中度、董事會獨立性、高管激勵、企業盈利性、企業成長性六者的關系進行探索,建立上市公司治理效用模型。

二、結構方程模型

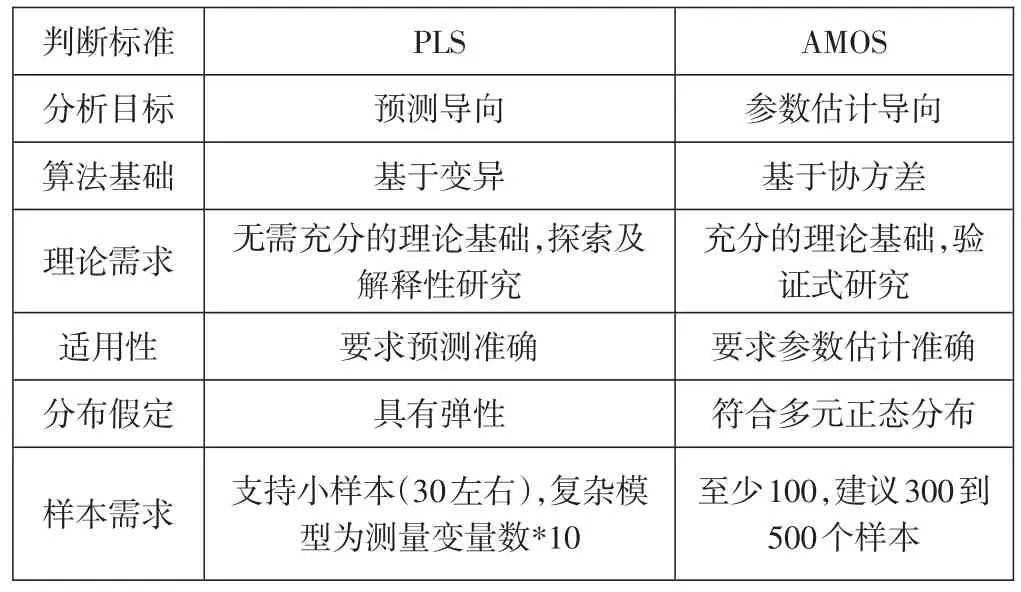

結構方程模型主要討論潛變量與測量變量間的關系以及潛變量與潛變量之間的關系,潛變量之間的關系稱為結構方程,潛變量與測量變量之間的關系稱為測量方程。其主要的建模方法有兩種:LISREL(Lin?ear Structure Relationship)建模法和PLS(Partial LeastSquare)建模法。

AMOS參數估計導向基于協方差充分的理論基礎,驗證式研究要求參數估計準確符合多元正態分布至少100,建議300到500個樣本判斷標準分析目標算法基礎理論需求適用性分布假定樣本需求PLS預測導向基于變異無需充分的理論基礎,探索及解釋性研究要求預測準確具有彈性支持小樣本(30左右),復雜模型為測量變量數*10

鑒于我們的目標是預測公司治理各部分之間的作用以及對企業績效的影響,且搜集的樣本數據不符合多元正態分布假設,因此選擇PLS方法構建上市公司治理效應的結構方程模型。其基本原理為:首先用迭代法對潛變量進行估計,然后根據迭代得到的潛變量的值與測量變量的值,結合模型的設定,對潛變量與測量變量之間的關系進行估計,包括測量方程的因子載荷和結構方程的路徑系數的估計。

三、樣本選取與模型構建

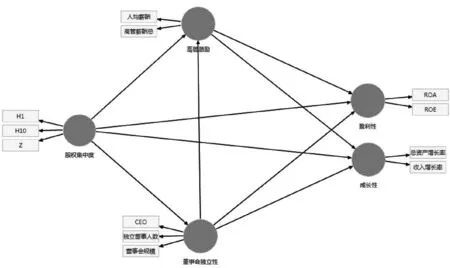

圖1 模型結構圖

(一)樣本選取

本文使用RESSET數據庫對上市公司的公司治理數據和財務指標進行搜集和整理,使用SPSS 19.0對數據進行處理,然后使用Smart PLS 3.0進行計量分析。以2014年滬深300指數的企業為樣本,考慮到金融類公司的報表結構與非金融類公司不同,因此我們剔除金融類公司,最終得到樣本291個。通過smartPLS3.0內置的Bootstraping計算程序,按照291個樣本,重復抽樣6000次,計算得出我國上市公司治理效用模型的估計與檢驗。

(二)模型構建

公司治理,是指公司的所有者為確保自己可以得到投資回報而所作的一系列安排。從狹義上講,是指公司內部組織管理架構上的權力劃分與利益索取的分配和處置;從廣義上講,還包括公司與外部的權力和利益關系的安排。一般來說,公司治理分為內部公司治理和外部公司治理。內部公司治理是指股東、董事會、高管之間控制權和利益索取權的分配;外部公司治理是指利益相關者保護、產權市場和經理人市場對公司的外部控制和影響。本文著重考慮內部公司治理的治理效用,即股東、董事會、高管之間的相互作用及其對企業業績的影響。

我們選取股權集中度、董事會獨立性和高管激勵作為公司治理的潛變量。

股權集中度,指全部股東因持股比例的不同所表現出來的股權集中還是分散的數量化指標。股權集中度是衡量公司的股權分布狀態的主要指標,也是衡量公司穩定性強弱的重要指標。

董事會獨立性,是指董事會作為公司法人資產的托管人,享有獨立的財產權力,履行代理股東管理和經營公司法人資產,追求利潤最大化,實現公司資產的保值增值的責任。它不僅應該獨立于管理層,而且應該獨立于大股東。董事會作為公司常設決策機構,雖然處于權力結構的第二層級,但它卻是公司企業管理權的核心。董事會的性質和地位的確立,是公司法人制度的具體體現,是解決資本社會化與經營管理集權化的矛盾,提高資本的運營效率的關鍵,如果董事會缺乏一定程度的獨立性,那么必然會給股東帶來損失。

高管激勵,是指股東為了使管理者按照股東利益最大化為目標經營管理企業,同時為了使管理者的工作能力和努力程度處于高水平,而對管理者實行的薪酬水平。高管的薪酬水平越高,一般管理者的工作能力也越強,努力程度也越大。

此外,我們以股東最關心的企業盈利性和成長性作為公司治理效用的因變量。

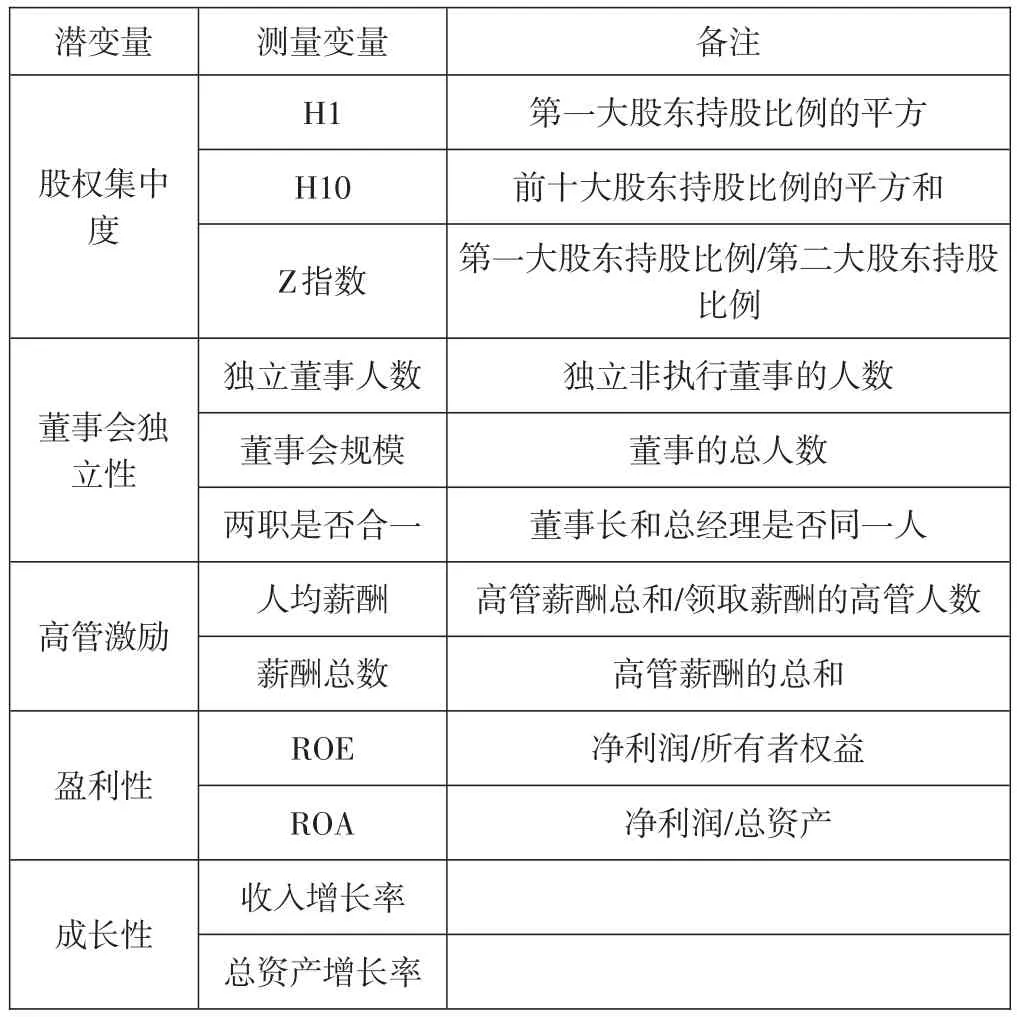

潛變量股權集中度測量變量H1 H10 Z指數董事會獨立性高管激勵盈利性成長性獨立董事人數董事會規模兩職是否合一人均薪酬薪酬總數ROE ROA收入增長率總資產增長率備注第一大股東持股比例的平方前十大股東持股比例的平方和第一大股東持股比例/第二大股東持股比例獨立非執行董事的人數董事的總人數董事長和總經理是否同一人高管薪酬總和/領取薪酬的高管人數高管薪酬的總和凈利潤/所有者權益凈利潤/總資產

構建的結構方程模型如圖1所示。

四、實證分析

PLS模型的分析有兩步,第一步是檢驗測量模型的信度與效度;第二步是檢驗結構模型的路徑系數的顯著性。

(一)信度與效度檢驗

表4-1 Cross Loading

由表4-1可知,每個潛變量所對應測量變量的因素載荷都大于其他因素載荷,即owner-loading大于cross-loading,說明測量變量具有很好的聚合效度(convergentvalidity)和判別效度(discriminantvalidity)。

表4-2

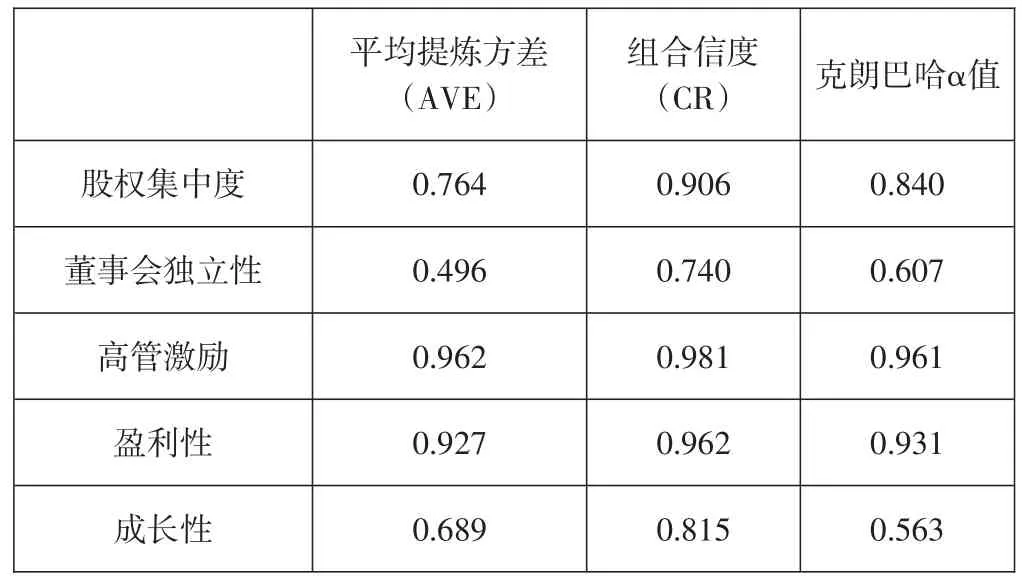

結構方程主要根據平均提煉方差(average variance extracted,AVE)、組合信度(composite reliability,CR)和克朗巴哈α(Cronbach’sal?pha)來評價模型的信度和效度。由表4-2可知,各個潛變量的AVE基本都大于0.5;CR值均大于0.7;但董事會獨立性和企業成長性潛變量的克朗巴哈α低于0.7,說明反映董事會獨立性潛變量和成長性潛變量的測量變量信度稍差。雖然此方面欠佳,但整體而言,模型的信度和效度尚可接受。

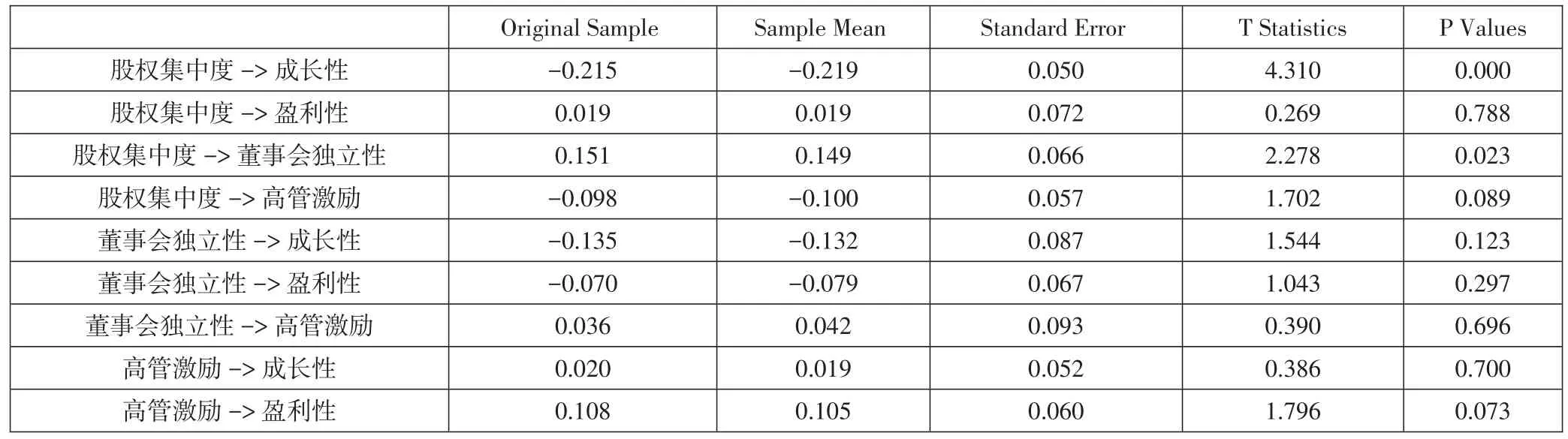

表4-3 結構模型總效應

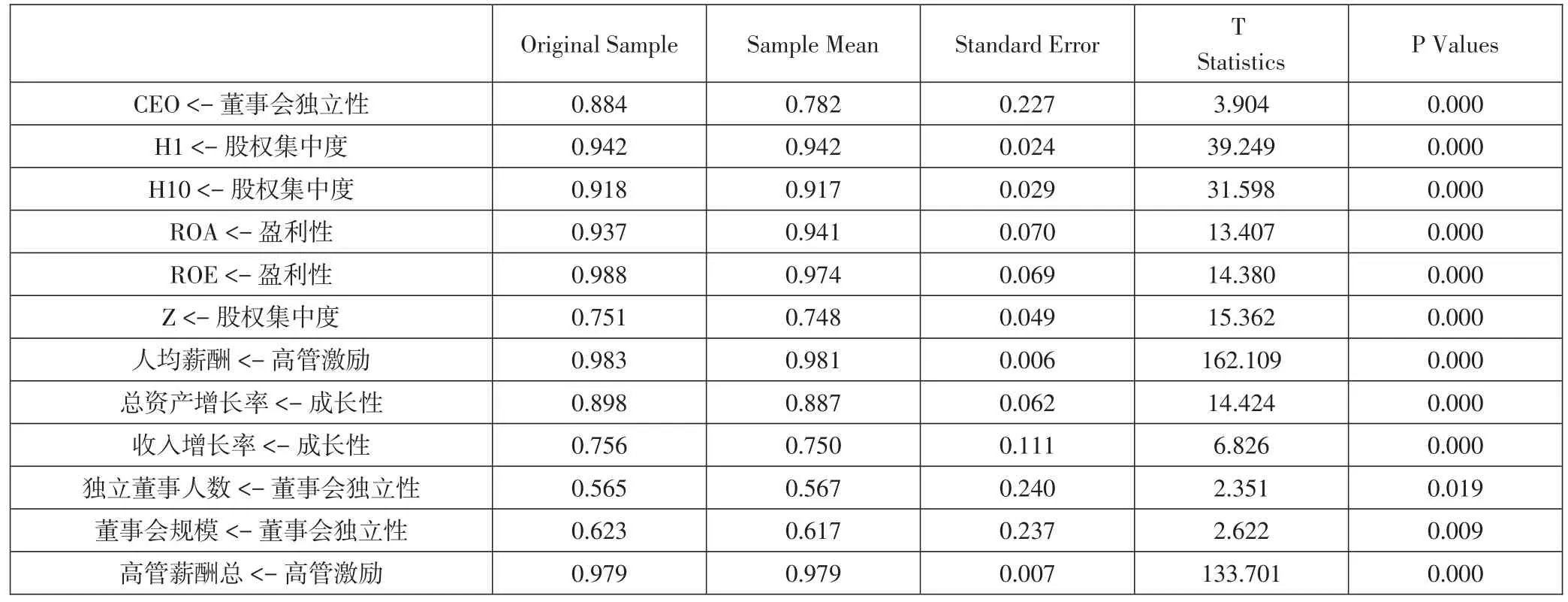

表4-4 測量方程載荷T檢驗

(二)結構模型路徑分析

由表4-3可知,在0.01的置信度下,股權集中度對企業成長性有負向影響,即股權結構越集中,企業的成長性越低,影響系數為-0.215;在0.05的置信度下,股權集中度對董事會獨立性有正向作用,即公司的股權集中度越高,其董事會獨立性越強,影響系數為0.151。在0.1的置信度下,高管激勵對企業盈利性有正向影響,即高管激勵水平越高,企業盈利性越好,影響系數為0.108。此外,董事會獨立性對高管激勵水平、盈利性、成長性的影響均不顯著。股權集中度對盈利性沒有顯著的正向影響。高管激勵對成長性沒有顯著的正向影響。

由表4-4可知,測量方程載荷的T檢驗在0.05置信度下,是顯著的。因此測量指標的選取是合理的。

五、結論

通過PLS-結構方程模型,我們構建了上市公司治理效用模型,從實證結果發現,大股東持股比例的增加,會導致企業成長性的下降和董事會獨立性的提高。對于前者,與相關文獻的結論一致。但對于后者,卻明顯沒有理論支持。對此,有兩方面解釋。

第一,由董事會獨立性對其他變量的影響都不顯著可以發現,我國上市公司的董事會缺位現象十分明顯,董事會作為企業的決策機構和監管機構,未能有效的行使它的職責,因而,董事會獨立性本身失去了我們賦予的意義;第二,上市公司為了得到投資者的信任,構造了看似合理的公司治理結構,董事會獨立性作為公司治理結構的重要組成部分,也在其中。而股權越集中的公司,大股東越容易操縱董事會的情況,使得更高的股權集中度對應更獨立的董事會。

股權集中度對高管薪酬有抑制作用。這說明控股股東的持股比例越大,它越有直接管理公司的意愿和行為,而其直接管理公司的行為,反映在高管薪酬上,是對高管薪酬水平的抑制。即大股東有意愿直接管理公司,此時高管成為執行大股東決策的工具,大股東會制定較低的高管薪酬。

高管薪酬的增加,會導致企業盈利性的上升,但對企業的成長性沒有顯著影響。對此,從模型中可以看到,當假設股權集中度和高管激勵都對企業的盈利性和成長性起作用的時候,股權集中度對企業成長性的作用更顯著,高管激勵對企業盈利性的作用更顯著。這說明隨著股東持股比例的增加,它會不斷侵占管理者的控制權。管理者控制權的降低,導致其無法對成長性產生作用。之所以對盈利性有顯著的正向作用,是因為盈利性決定著企業今后的生存問題,成長性決定著企業今后的發展問題,管理者為了保證自身的工作穩定,自然會努力保證企業的基本盈利。此外,股權集中度對企業成長性的負向作用,也反映出我國上市公司大股東管理水平較低。

[1]吳敬璉,席酉民.公司治理模式探討[J].經濟學動態,1999(1)

[2]林毅夫,李周.現代企業制度的內涵與國有企業改革方向[J].經濟研究,1997(3):3-10

[3]李維安,唐躍軍.公司治理評價、治理指數與企業績效[J].中國工業經濟,2006,(4):98-107

[4]費方域.什么事公司治理[J].上海經濟研究,1996(5):36-39

[5]許小年,王燕.中國上市公司的所有制結構與公司治理[A].1997

[6]白重恩,等.中國上市公司治理結構的實證研究[J].2005(2):81-91

[7]孫永祥,章融.董事會規模、公司治理與績效[J].企業經濟,2000(3):13-15

[8]高明華,馬守莉.獨立董事制度與公司績效關系的實證分析——兼論中國獨立董事有效行權的制度環境[J].南開經濟研究,2002(2):64-68

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19