營改增對運輸企業稅收負擔影響研究

2015-08-07 02:43:38東莞市經濟貿易學校婁召輝

財經界(學術版) 2015年4期

關鍵詞:企業

東莞市經濟貿易學校 婁召輝

在營業稅改增值稅之前,流轉稅的納稅制度排除了運輸行業的增值稅繳納業務,導致了運輸行業增值稅抵扣中斷現象。運輸行業都是繳納全額收入的營業稅,在一定程度上不能抵扣已經繳納的增值稅,包括外購材料的增值稅以及外購運輸勞務的增值稅,從而使運輸行業中經常出現重復納稅現象。營改增在運輸行業中的運行,對企業稅收負擔來說,是挑戰與機遇并存。

一、運輸企業營改增的基本概述

(一)運輸企業營改增的概念

我國的營業稅改增值稅是國家實行的一種結構型減稅措施,但是稅制改革的實質卻沒有發生變化。運輸企業的營業稅改增值稅改革是從2012年開始的,通過對銷項稅額進行抵減,在應納稅額中進行層層抵扣,同時增值稅的稅率相對較低,從一定程度上降低了運輸企業的稅收負擔,減少了運輸企業的重復納稅現象。在營業稅改增值稅之前,營業稅與增值稅兩者分別服務于服務業與制造業,平行征稅,聯系不大。

(二)運輸企業營改增的稅收繳納情況

營改增之前運輸行業的稅收繳納是全部收入營業額與運輸行業營業稅稅率的乘積,稅率在百分之三左右。營業稅改增值稅之后,運輸行業的稅收繳納情況發生變化,改為運輸行業銷項稅額與進項稅額之間的差額。銷項稅額的稅率為百分之十一,高于營業稅稅率,但是可以根據企業取得的增值稅的扣稅憑證,對稅額進行抵扣,主要包括運輸企業外購的貨物、應該繳納增值稅的服務以及繳納增值稅的勞務等的增值稅額。下游運輸企業要依照標準程序獲得增值稅發票、機動車發票以及公路內河運輸的專用發票才能進行增值稅額抵扣。

二、營改增對運輸行業稅收負擔的影響分析

(一)營改增對運輸行業稅收負擔的影響變化

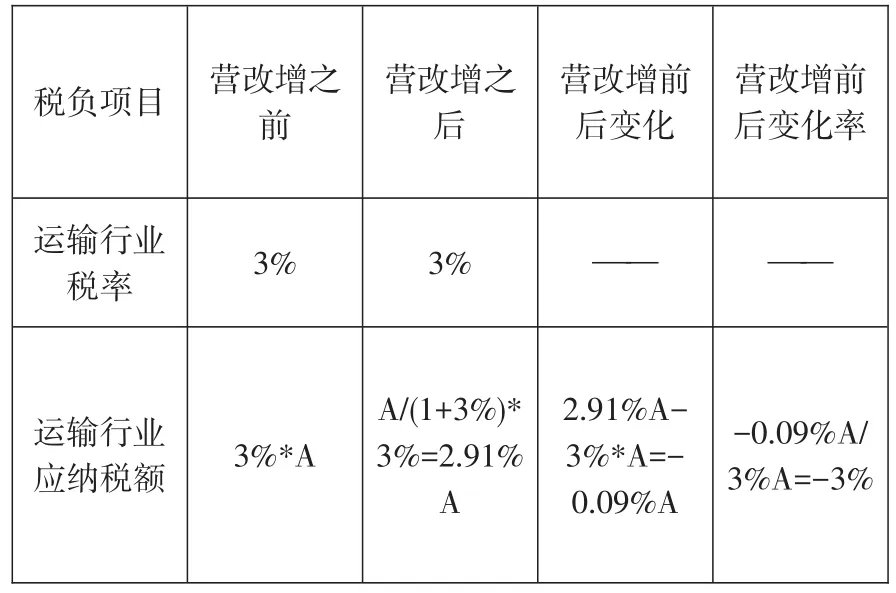

營業稅改增值稅后,增值稅的繳納主要從運輸行業營業收入、運輸行業營業稅金以及運輸行業的附加稅等方面產生影響,歸根結底,營改增改革后直接關系到所得稅的變化。同時對運輸企業增值稅的納稅人包括小規模納稅人以及一般納稅人都會產生一定的稅負影響,運輸行業一般納稅人的應納稅額按照普通意義上的計稅方法,應為當期的運輸行業銷項稅額扣除進項稅額之后,兩者之間的差額,而且一般納稅人的稅率為百分之十一。運輸行業在提供勞務時能夠用繳納增值稅的專門發票,同時購進商品中的進項稅額能進行抵扣。運輸行業中的小規模納稅人則用比較簡易的計稅方法來核算,通常情況下是按百分之三來進行征稅,商品購進過程中產生的進項稅不可以抵扣,提供勞務時不可以開具增值稅專用發票。假設運輸行業的營業額為A,我們可以通過圖表的方式來直觀體現小規模納稅人營改增前后的稅負變化。如表一所示:

表一.小規模納稅人營改增前后稅負對比

從表一可以看出運輸行業的營改增改革前后的稅額變化率為-3%,在一定程度上說明運輸行業的稅負出現下降現象。一般納稅人企業稅負的變化取決于企業購進商品金額在同期企業銷售金額中所占比重的大小,比重在一定水平范圍之內時,營改增前后的變化不大,若高于一定的比重,運輸企業的稅負則下降。

(二)營改增對運輸行業企業利潤的影響

營改增后,運輸行業的經營成本、營業稅金以及營業收入都會受到不同程度的影響。第一,從運輸行業經營成本的角度來看,營業稅改增值稅之后,運輸行業購買應該繳納稅收的服務與應該繳納稅收的產品都可以對進項稅額進行抵扣,抵扣進項稅額之后,營改增的運輸行業經營成本就會出現某種程度的下降[4]。第二,從運輸行業營業稅金的角度來看,在計算運輸行業利潤時應扣除價內稅,但是營改增之后,價外稅也成為應繳納的稅務項目之一,因城建稅等稅基的變化,營業稅金的附加稅金也出現一定程度的變化,最終導致運輸行業的營業稅金下降。第三,從運輸行業營業收入的角度來看,營改增之前營業稅屬于價內稅,營業收入是指運輸行業的全部勞務所得,而營改增之后增值稅為價外稅,運輸行業的收入所得是含稅之后的價款,因此,最終營業收入核算時要分離出銷項稅額,營業收入減少。

三、營改增后運輸行業應對稅收負擔的對策

(一)營改增后運輸行業應盡量將運輸業務細分

運輸行業的物流輔助服務包括運輸貨物的代理服務、客運以及貨運的場站服務以及運輸倉儲服務,這些現代服務業在營業稅改增值稅之后的一般納稅人征收稅率都是百分之六,在一定程度上遠遠低于運輸行業的一般納稅人征收稅率。運輸企業要想降低營業稅改增值稅之后企業稅收負擔,首先要在保證運輸企業利潤實現最大化的前提下,對運輸業務進行細分,用全面發展的眼光看問題,全面考慮稅務征收問題,做好稅務的合理籌劃工作。

(二)強化運輸企業的預算管理水平

要想合理應對營業稅改增值稅之后企業稅收負擔的影響,要不斷提高運輸企業的預算管理水平,在財務預算方面加強管理,將營改增后對企業稅負的消極影響降低到最小。科學規劃運輸企業的材料采購計劃,營業稅改增值稅后,運輸企業固定資產的采購時機、運輸企業原材料的采購時機與運輸燃料的采購時機在一定程度上都直接影響著運輸企業的稅負情況。因此,運輸企業要從實際情況出發,科學控制采購時機。此外,采購成本也會對運輸企業稅負造成一定影響,企業要在全面掌握市場價格的基礎上,對運輸企業原材料、運輸企業的燃料以及固定資產的市場價格成本合理控制,有效規范采購工作的步驟流程,制定一套完整的問責追究制度,對采購工作中徇私舞弊或者濫用職權的行為進行嚴格控制,并對相關負責人嚴肅處理。采購規劃過程中要及時掌握儲存量與進貨量之間的均衡關系,使兩者控制在合理范圍之內,增加運輸企業資金的流動性。保證運輸企業在采購工作順利進行的基礎上,最大限度的降低運輸企業稅收負擔。

(三)營改增之后加強對增值稅發票的管理

運輸行業的增值稅發票對營業稅改增值稅之后的運輸企業稅負起到非常重要的作用,間接影響著企業稅負的高低。運輸企業在集中購置運輸辦公用品時,往往不容易取得增值稅的專業發票,在一定程度上增加了增值稅抵扣的難度。但是在運輸企業中,汽車加油卡的使用頻率較高,同時在購置中可以取得增值稅的專用發票[5]。因此,可以采用集中購置運輸企業加油卡的方式,解決不容易取得增值稅專用發票的情況。運輸企業在交通工作的維修養護工作中,也要充分考慮增值稅發票的獲取情況,盡量到能取得增值稅發票的維修店定期維修養護,從而降低運輸途中維修交通工具的次數,從而有效控制運輸企業的稅收負擔。

(四)運輸行業財務人員要加強更新稅收知識儲備

營業稅改增值稅之后,運輸行業的財務核算工作難度加大。營業稅屬于價內稅,會計核算過程相對簡單,工作程序少,但是,營改增之后的增值稅屬于價外稅,在會計核算的過程中,要涉及到運輸企業應該繳納稅費中的應繳納增值稅和應該繳納稅費中的沒有繳納增值稅,而且對于被稽查的運輸企業,還應該核算應繳納增值稅中的調整檢查企業增值稅。營改增之后的增值稅企業納稅財務申請表在一定程度上也相對繁瑣,財務人員要對稅務核算的流程、方法等重新梳理,為運輸企業的稅收決策提供稅收數據參考。

四、結束語

運輸行業作為受營業稅改增值稅影響較大的特殊行業,要正確對待行業的稅務變化,意識到稅制改革對整個運輸行業帶來的不同層面沖擊。運輸行業的管理人員、各級領導以及財務部門要轉變管理理念,運用先進的會計核算方法,在工作人員豐富的實踐經驗與大量專業知識積累的前提下,制定出有效應對營改增的對策,發揮營業稅改增值稅對減少重復納稅的積極作用,巧妙規避營改增的消極作用,確保運輸行業在稅制改革中獲得更多利益。

[1]趙靜,李曉紅.營改增對公路運輸企業稅收負擔影響的研究[J].中國證券期貨,2013,08:130-131

[2]李紅娟.“營改增”對交通運輸企業稅收籌劃的影響研究[J].會計之友,2014,17:100-102

[3]魏建飛.營改增對交通運輸物流企業稅收籌劃的影響分析[J].商場現代化,2014,16:52-53

[4]胡怡建,蔣穎,葉永青等.上海服務業“營改增”改革試點效應分析[J].科學發展,2013,01:55-64

[5]王豐衛.“營改增”對企業稅收的影響研究[J].商場現代化,2014,22:224

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26