稅收分權下中央政府與地方政府博弈分析

2015-08-08 06:43:42內蒙古財經大學吳瀚

財經界(學術版) 2015年11期

內蒙古財經大學 吳瀚

一、稅權和稅收分權概念界定

(一)稅權

稅權是國家機關行使的涉及稅收的權利的總稱,是國家擁有的強制要求征稅或不征稅的資格和能力。中國稅收立法權有明確規定,且屬于法學范疇,本文中討論的稅權主要是稅收征管權和稅收收益權。

(二)稅收分權

稅收主要從稅權的橫向和縱向兩個角度進行劃分。稅收的橫向劃分是指稅權在相同層級的不同國家機關之間的分割和配置,其模式又分為兩種:一種是獨享模式,強調嚴格的稅收法定原則,由立法機關獨享稅收立法權,根據需要可以依法授予行政機關適當地行使稅收立法權;另一種模式是共享模式,稅收立法權由立法機關和行政機關共享,甚至法院都可能分享到廣義上的稅收立法權。

稅收的縱向劃分是指不同層級的同類國家機關之間在稅權方面的分割與配置。稅收的縱向劃分也分為兩種模式:一種是集權模式,強調稅權特別是稅收立法權集中在中央;另一種是分權模式,強調稅權要分散在各級政權之間,典型的分權模式要求中央政府和地方政府分別對某些稅種實施征管權和收益權。

二、中央與地方稅收收益分權博弈模型分析

中國現行稅收征管系統主要劃分為國家稅務局系統、地方稅務局系統、海關系統。各征管系統雖然存在稅收競爭,但是各利益方實為合作關系,特別是國家稅務局系統與地方稅務局系統。國稅局與地稅局之間的博弈是重復博弈,更是合作博弈,這一關系在共享稅問題中體現尤為明顯。本文采用合作博弈的方法分析國家稅務局與地方稅務局的博弈(不考慮海關系統),分析的重點在中央與地方的稅收收益權博弈,核心問題是中央與地方共享稅分成比例如何確定。目前中央與地方共享稅由國家稅務局征收,因此共享稅征收成本由國家稅務局承擔。設:

Yc和Yl分別表示中央稅和地方稅收入;πc和πl分別表示中央和各地方稅收總得益;α為中央與地方共享稅地方的分成比例;Yt為中央與地方共享稅收入;S為中央對地方的總的轉移支付;F是轉移支付的固定返還基數;C(Yc)代表中央政府征收中央稅的成本;C(Yl)代表各地方征收地方稅的成本;C(Yt)代表征收中央與地方共享稅成本;

中央政府稅收得益可以表示為:

πc=Yc+(1-α)Yt-C(Yc)-C(Yt)-S

地方政府稅收得益可以表示為:

πl=S+Yl+αYt-C(Yl)

在此假設中央對地方的轉移支付是由固定返還金額和共享稅的部分稅收得益兩部分構成的,即:

S=F+αYt

U=πcπl=[Yc+(1-α)Yt-C(Yc)-C(Ft)-S]×[S+Yl+αYt-C(Yl)]

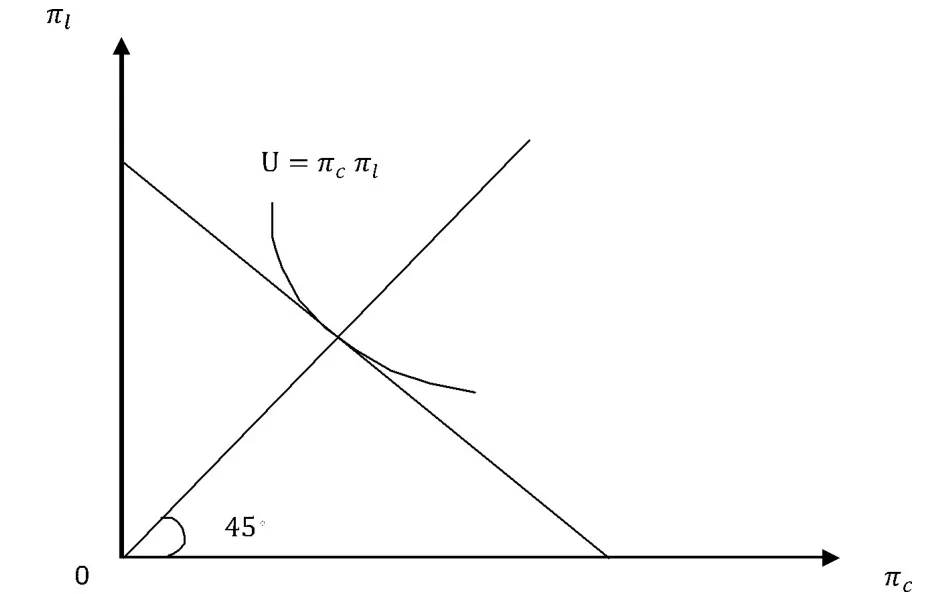

在每個年度內,由于全國資源配置及其他外生變量相對穩定,中央與地方征收的稅收之和相對固定,即πc+πl=K,K在每個年度內并不相同,但在任意一個特定年度內為一常數。在此種情況下,設中央與地方的總效用函數 U=πcπl,當時U取得最大值,即為納什解。具體分配情況如圖1。

圖1

此時得出:

F與α滿足一個線性方程。從上式可以看出,中央對地方的共享稅分成比例與中央對地方的轉移支付成反比。此時涉及到中央政府的策略選擇問題。如果中央政府選擇F大而α小,即中央給予地方較高的轉移支付固定返還額,那么中央就需要降低分配給地方的共享稅比例,這種制度下中央政府傾向于集權,共享稅由國稅系統征收后下放給地方的共享稅比例較小,而固定數額轉移支付較大,地方缺乏征收共享稅的動力,這種策略有兩個明顯的缺陷。首先,這一機制加大了中央政府的財政壓力。大額度的固定返還轉移支付相當于中央政府對地方政府的補貼,這必然加大中央政府的財政支出,而且會導致地方政府稅收努力程度下降,抑制經濟增長;其次,中央與地方存在信息不對稱問題。各地方政府如果了解到中央政府會在共享稅分成比例較低的情況下加大固定轉移支付額,那么各地方政府也存在隱瞞共享稅實際繳納情況的信息以換取大額度固定轉移支付額,而中央在缺乏信息的情況下也只能妥協,這種情況下,各級政府都傾向于等待中央政府的固定轉移支付援助,產生惡性循環。如果中央政府選擇F小而α大,即中央給予地方較低的轉移支付固定返還額,那么中央就需要調高分配給地方的共享稅比例,這種制度下中央政府傾向于分權,轉移支付總額的大小更多的由各地方政府征收共享稅的稅額來決定,這種情況下各地方政府的共享稅得益更多,也有動機與中央共同分享共享稅得益及承擔相應成本,也有助于推動經濟的發展,中央政府也會因為選擇這一策略而受益。中央政府對地方政府的固定返還轉移支付額度變小,減輕了中央政府財政壓力的同時,各地方上報的繳稅情況也較為真實,有利于中央政府進行宏觀調控。中央對地方轉移支付的大小更多的由中央與地方的共享稅額決定,這是一個有效率的激勵制度,對中央政府和地方政府來說,可以獲得雙贏的結果,這種制度下也能實現兩級政府的合作博弈。

在使U最大的情況下,可以得出:

此時中央與地方的得益相同,且中央政府和地方政府應平分中央稅、地方稅及中央與地方共享稅的純得益。這一公式可以擴展到各地方的國稅局和地稅局,如果各地方政府能夠掌握當地國稅局中央稅得益、地稅局的地方稅得益以及國稅局與地稅局的征管成本,那么共享稅的分配情況也將確定,效率最高的方案即為能夠使國稅局與地稅局各自的稅收得益相等的分配方式。但是,中國經濟發展并不均衡,各省市自治區經濟發展水平良莠不齊。中央政府對各地方政府采取不同的F和α策略也是不現實的,因為中央政府不可能對各地方的情況充分了解,也無法掌握大量的各地區經濟發展現狀的信息。出于效率及公平的考慮,中央政府針對不同的地區的經濟發展狀況,可以參考壟斷市場對不同的區域實行三級價格歧視的方法進行固定轉移支付的分配。對于發展較好的東部地區,固定轉移支付額應當較小,中部地區轉移支付額適中,而發展相對落后的西部地區應當適當提高固定轉移支付的額度。F與α滿足的線性方程也說明了另一個重要的信息,即中央對地方固定轉移支付的大小不僅取決于共享稅的返還比例,還要考慮中央政府的中央稅得益、地方政府的地方稅得益以及中央與地方的征管成本,這些因素在東部、中部、西部的差異更為顯著。東部、中部、西部的固定轉移支付分為三個檔次的同時,中央政府還需要通過其他的制度設計,使東部、中部、西部各部分內部形成稅收競爭機制。相同固定轉移支付額的不同省份形成稅收競爭,除了可以獲得更多轉移支付當中共享稅返還的部分,還可以促進經濟的良性發展,形成良好的投資環境,使地方政府有更多的資金用于地方建設。因此,將共享稅與轉移支付的分配掛鉤,使中央和地方共同享受共享稅的得益,共同承擔共享稅的風險,可以充分調動地方的積極性,在中央和地方之間形成互促互進的稅收得益聯動機制。

[1] 呂冰洋.政府間稅收分權的配置選擇和財政影響[J].經濟研究,2009,06:16-27

[2] 孫祖東.共享稅模式:政府策略與現實選擇[D].山東大學,2013

[3] 王靜靜.稅收分權制之國際比較研究與借鑒[J].當代經濟,2013,23:174-176

[4] 呂冰洋,聶輝華.彈性分成:分稅制的契約與影響[J].經濟理論與經濟管理,2014,07:43-50

[5] 彭艷芳.中央與地方稅權配置的法經濟學研究[D].首都經濟貿易大學,2014