合作生產(chǎn)卷煙稅利評(píng)價(jià)探析

2015-08-08 06:43:42陜西中煙工業(yè)有限責(zé)任公司宮璽

財(cái)經(jīng)界(學(xué)術(shù)版) 2015年11期

陜西中煙工業(yè)有限責(zé)任公司 宮璽

近年來,國內(nèi)卷煙市場(chǎng)競(jìng)爭(zhēng)日趨激烈。卷煙制造企業(yè)之間的合作生產(chǎn)越來越廣泛,規(guī)模也逐年擴(kuò)大。現(xiàn)有合作生產(chǎn)卷煙稅利測(cè)算依據(jù)的是行業(yè)量本利報(bào)表,但此報(bào)表測(cè)算的稅利水平受到生產(chǎn)組織等客觀因素影響較大,其局限性日益顯露,并不能被雙方完全接受認(rèn)可。本文對(duì)影響合作生產(chǎn)卷煙稅利水平的因素逐一梳理分析,提出解決方案,與讀者共享。

一、合作生產(chǎn)卷煙稅利評(píng)價(jià)現(xiàn)狀

(一)合作生產(chǎn)背景

合作生產(chǎn)又稱協(xié)作生產(chǎn),是指兩個(gè)或兩個(gè)以上的企業(yè)充分發(fā)揮各自有利條件,以合作經(jīng)營的方式共同生產(chǎn)某種產(chǎn)品。自本世紀(jì)初,合作生產(chǎn)成為國內(nèi)強(qiáng)勢(shì)卷煙制造企業(yè)快速占領(lǐng)市場(chǎng)提升品牌價(jià)值的主要方式。強(qiáng)勢(shì)卷煙制造企業(yè)為快速占有市場(chǎng)迫切要求擴(kuò)大產(chǎn)銷規(guī)模,通過合作生產(chǎn)不僅能搶占當(dāng)?shù)鼐頍熓袌?chǎng)空缺,也能很快克服產(chǎn)能不足對(duì)其自身發(fā)展的制約。弱勢(shì)卷煙制造企業(yè)從自我生存發(fā)展出發(fā),通過合作生產(chǎn)不僅能填補(bǔ)市場(chǎng)競(jìng)爭(zhēng)造成的產(chǎn)能過剩,而且也能相應(yīng)提高產(chǎn)品結(jié)構(gòu),增加經(jīng)濟(jì)效益。合作生產(chǎn)予煙草行業(yè)整體、予合作雙方都是互利互益,能達(dá)到合作多贏的成效,故逐漸被大多數(shù)企業(yè)認(rèn)可。

(二)稅利評(píng)價(jià)現(xiàn)狀

稅利即稅金和利潤,合作生產(chǎn)卷煙稅利指合作生產(chǎn)卷煙實(shí)現(xiàn)的稅金和利潤,包括消費(fèi)稅、增值稅、城建稅、教育費(fèi)附加以及利潤等,是雙方合作生產(chǎn)尤其是品牌加工方關(guān)注的重要指標(biāo)。目前,雙方評(píng)價(jià)合作生產(chǎn)卷煙實(shí)現(xiàn)稅利情況依據(jù)的是煙草行業(yè)量本利報(bào)表。量本利報(bào)表是借助量本利分析法,用來揭示各產(chǎn)品產(chǎn)銷量、生產(chǎn)成本、實(shí)現(xiàn)稅利三者的關(guān)系。

量本利分析法(Volume-Cost-Profit Analysis),全稱為產(chǎn)量成本利潤分析法,也叫盈虧平衡分析,是通過分析生產(chǎn)成本、產(chǎn)品數(shù)量和銷售利潤這三者的關(guān)系,掌握盈虧變化的規(guī)律,指導(dǎo)企業(yè)為實(shí)現(xiàn)目標(biāo)利潤而選擇調(diào)整固定成本、變動(dòng)成本、銷量、售價(jià)等因素的經(jīng)營方案。煙草行業(yè)通過量本利報(bào)表應(yīng)用量本利分析法,成為行業(yè)企業(yè)評(píng)價(jià)各規(guī)格卷煙成本稅金利潤的最直接依據(jù)。

二、合作生產(chǎn)卷煙稅利評(píng)價(jià)存在的主要問題

受各卷煙廠獨(dú)立核算模式和稅費(fèi)發(fā)生不均衡的影響,各規(guī)格卷煙稅利實(shí)現(xiàn)水平受客觀因素影響較大。

(一)獨(dú)立核算模式的影響

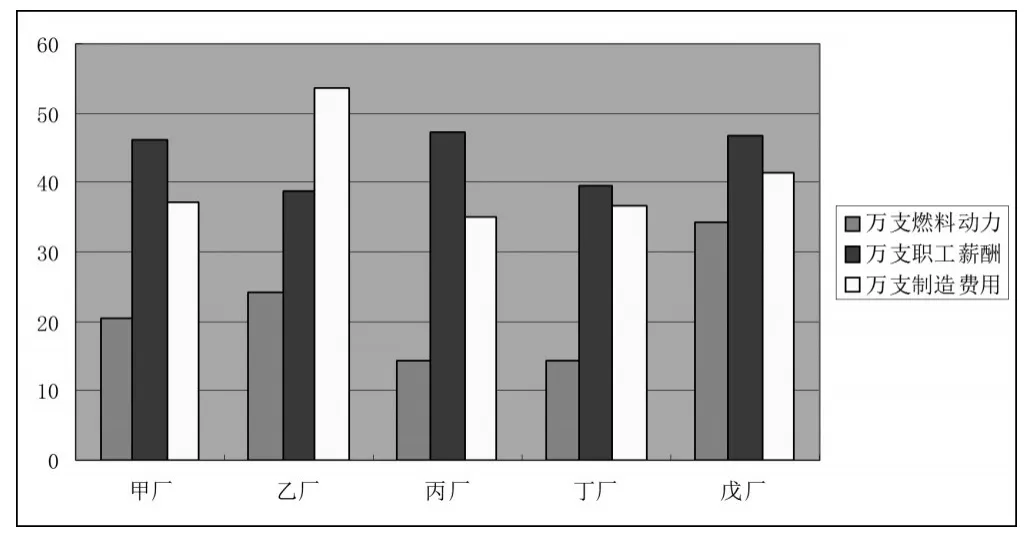

前些年行業(yè)工業(yè)企業(yè)改革重組,取消煙廠法人資格,成立以省級(jí)中煙公司為核心的法人實(shí)體。中煙公司與下屬卷煙廠會(huì)計(jì)核算采用獨(dú)立賬套模式或一賬套多會(huì)計(jì)主體模式,雖是一個(gè)法人實(shí)體,但各卷煙廠仍是相對(duì)獨(dú)立核算的會(huì)計(jì)主體。應(yīng)計(jì)入產(chǎn)品成本的制造費(fèi)用、職工薪酬、燃料動(dòng)力等費(fèi)用只是在某個(gè)卷煙廠內(nèi)部歸集分配,沒有考慮同屬中煙其他煙廠的成本費(fèi)用情況,不能完全代表公司整體投入產(chǎn)出成本。造成從局部看核算無誤,從整體看難免有其局限性和片面性。以某年某中煙工業(yè)公司下設(shè)各廠萬支燃料動(dòng)力、職工薪酬、制造費(fèi)用為例,統(tǒng)計(jì)數(shù)據(jù)形成柱形圖(見表三),可見各廠單位燃料動(dòng)力、職工薪酬、制造費(fèi)用差異較大。

表三:

各廠萬支燃料動(dòng)力、職工薪酬、制造費(fèi)用柱形圖

(二)稅費(fèi)發(fā)生不均衡的影響

從表一看出,稅利指標(biāo)=主營業(yè)務(wù)稅金及附加+應(yīng)交增值稅+營業(yè)利潤。下面逐一分析:

主營業(yè)務(wù)稅金及附加主要受卷煙單價(jià)和銷量影響。單價(jià)與合作生產(chǎn)卷煙結(jié)構(gòu)高低有關(guān),銷量與合作生產(chǎn)卷煙規(guī)模有關(guān),兩者在雙方合作協(xié)定中已商定,在計(jì)算稅利指標(biāo)時(shí)受客觀因素影響最小。

應(yīng)交增值稅=銷項(xiàng)稅額-進(jìn)項(xiàng)稅額+進(jìn)項(xiàng)稅轉(zhuǎn)出,受當(dāng)月銷量、產(chǎn)品結(jié)構(gòu)以及采購原材料進(jìn)項(xiàng)稅額結(jié)算金額控制,發(fā)生不均衡。其總數(shù)按照銷售比重(即當(dāng)月單規(guī)格卷煙銷售收入占當(dāng)月總銷售收入比重)在當(dāng)月各銷售產(chǎn)品中分?jǐn)偂_@樣就容易造成若某月應(yīng)交增值稅金額大,如果當(dāng)月合作品牌銷售比重較大,那么合作品牌分?jǐn)偟膽?yīng)交增值稅就大,反之如果合作品牌銷售比重較小,那分?jǐn)偟膽?yīng)交增值稅就小。

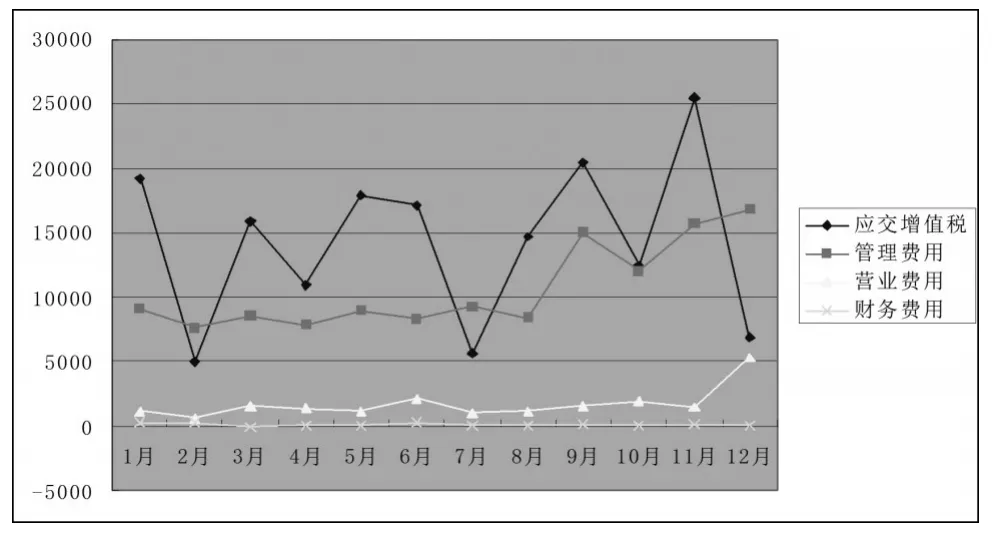

營業(yè)利潤=收入-成本-主營業(yè)務(wù)稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用。三項(xiàng)費(fèi)用受客觀因素影響最大,發(fā)生時(shí)段不均衡。主要表現(xiàn)在管理費(fèi)用下半年發(fā)生數(shù)明顯大于上半年,銷售費(fèi)用主要使用在品牌輸入企業(yè)的自有品牌上,與合作生產(chǎn)卷煙關(guān)系不大,在所有銷售品牌卷煙中分?jǐn)偯黠@不公,影響合作品牌實(shí)現(xiàn)的利潤指標(biāo)。以某年某中煙工業(yè)公司每月應(yīng)交增值稅、管理費(fèi)用、銷售費(fèi)用、財(cái)務(wù)費(fèi)用變化為例,統(tǒng)計(jì)數(shù)據(jù)形成折線圖(見表四),可見該公司各月應(yīng)交增值稅起伏很大且無規(guī)律,管理費(fèi)用下半年發(fā)生數(shù)明顯大于上半年數(shù),銷售費(fèi)用每季末變化較大,財(cái)務(wù)費(fèi)用金額較小其變化影響有限。

表四:

各月應(yīng)交增值稅、管理費(fèi)用、銷售費(fèi)用、財(cái)務(wù)費(fèi)用折線圖

影響營業(yè)利潤還有個(gè)重要因素就是卷煙成本,從表二看,卷煙成本構(gòu)成如下:

生產(chǎn)成本=原料+主要材料+燃料及動(dòng)力+職工薪酬+制造費(fèi)用。燃料及動(dòng)力、職工薪酬、制造費(fèi)用的分?jǐn)偸艿剿趶S當(dāng)月總產(chǎn)量影響,受各廠單箱職工人數(shù)、消耗水平、裝備水平影響,各廠職工薪酬、燃料動(dòng)力和制造費(fèi)用差異也很大,直接影響產(chǎn)品成本,進(jìn)而間接影響營業(yè)利潤。原料和主要材料在出庫時(shí)就指定到產(chǎn)品規(guī)格,只是略受材料出庫單價(jià)影響,整體來看對(duì)成本影響可忽略。其中包含薄片、膨脹煙絲、梗絲、嘴棒等輔助成本中心半成品,同樣也會(huì)間接受到燃料動(dòng)力、職工薪酬、制造費(fèi)用不均衡影響。

三、合作生產(chǎn)卷煙稅利評(píng)價(jià)改進(jìn)設(shè)計(jì)

(一)以會(huì)計(jì)年度作為時(shí)間維度

會(huì)計(jì)年度即自公歷1月1日起至12月31日止,把會(huì)計(jì)年度作為評(píng)價(jià)的時(shí)間維度與總公司卷煙生產(chǎn)計(jì)劃、統(tǒng)計(jì)、會(huì)計(jì)報(bào)表保持一致,便于合作雙方制定年度合作意向,便于同向比較分析,更重要的是解決了生產(chǎn)安排與稅費(fèi)發(fā)生不均衡影響稅利的問題。在年度內(nèi)發(fā)生的稅費(fèi)按銷售比重被均衡的分?jǐn)偟疆?dāng)年所有產(chǎn)品中,不論在哪個(gè)月生產(chǎn)銷售,只要在年度內(nèi)都不受月份期間影響,從而保證稅費(fèi)在各規(guī)格產(chǎn)品間的均衡分?jǐn)偂?/p>

(二)以公司整體作為空間維度

以公司整體即把公司下轄所有煙廠發(fā)生的無法指定到具體產(chǎn)品的費(fèi)用要素按成本項(xiàng)目匯總,在所有產(chǎn)品中進(jìn)行分?jǐn)偂3杀卷?xiàng)目主要有燃料動(dòng)力、職工薪酬、制造費(fèi)用。也就是將所有廠制絲工段、卷包工段等屬于基本生產(chǎn)的燃料動(dòng)力、職工薪酬、制造費(fèi)用歸集,再在所有產(chǎn)品中按產(chǎn)量均衡分?jǐn)偂S捎诟鲝S技術(shù)裝備水平不同,單位產(chǎn)量人工成本不同,單位產(chǎn)量動(dòng)力消耗也不同,以公司整體來考慮成本核算,把原先在各廠內(nèi)部分?jǐn)偟某杀卷?xiàng)目匯總后在所有產(chǎn)品中分?jǐn)偅湍苡行コ撚绊懀愠龃砥髽I(yè)整體的卷煙成本,這樣也就解決了同種產(chǎn)品在不同煙廠生產(chǎn),產(chǎn)生不同成本的問題。

自制半成品中的薄片、膨脹煙絲、嘴棒等,成本中含有燃料動(dòng)力、職工薪酬、制造費(fèi)用等以單獨(dú)煙廠為核算主體核算的成本,但成本還原復(fù)雜且對(duì)總成本影響不大,因此在重新核算卷煙成本時(shí)不考慮該因素。

四、實(shí)例測(cè)試

以某中煙公司2011年量本利報(bào)表為例,用上述方法對(duì)原表重新調(diào)整(調(diào)整前后報(bào)表略)。與原有各規(guī)格卷煙稅利實(shí)現(xiàn)數(shù)比較,發(fā)現(xiàn)萬支稅利額偏差從89元至-3205元不等,各規(guī)格卷煙稅利總額正負(fù)偏差幅度為3720萬元,測(cè)算所有數(shù)據(jù)萬支稅利標(biāo)準(zhǔn)差為631.9,由此可見,調(diào)整后稅利水平與原稅利水平還是有很大差別。

用以上方法調(diào)整后的稅利水平更能反映品牌加工企業(yè)的真實(shí)成本,在充分考慮客觀性與公正性原則基礎(chǔ)上,各產(chǎn)品稅利更加貼近實(shí)際,更能客觀評(píng)價(jià)合作生產(chǎn)卷煙稅利實(shí)現(xiàn)水平。

[1] 劉志遠(yuǎn).管理會(huì)計(jì)學(xué);

[2] 某中煙工業(yè)公司2011年1-12月量本利報(bào)表及相關(guān)數(shù)據(jù)

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

河南電力(2021年5期)2021-05-29 02:10:00

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

機(jī)械制造文摘(焊接分冊(cè))(2014年5期)2014-03-20 13:57:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48