“營改增”對交通運輸業稅負影響的實證分析

2015-08-10 03:36:22陳建萍沈寧袁

當代經濟管理 2015年36期

關鍵詞:影響

○陳建萍 沈寧袁

(溫州大學商學院 浙江 溫州 325035)

營改增是我國一項重要的稅制改革措施,其目的在于調整我國的稅制結構,減輕試點行業的稅收負擔。營改增之后,企業是否受惠?稅負是否得到下降呢?交通運輸業下又分為物流、機場航運、公路鐵路運輸、公交和港口航運,這些行業的公司中經營模式可能有所不同,所以營改增對其稅負的影響也就不完全相同。本文試圖通過實證來分析“營改增”對交通運輸業的稅負影響。

一、樣本設計

按照同花順軟件對于滬深A股行業的分類,選取物流、機場航運、公路鐵路運輸、公交和港口航運等行業的上市企業,故本文只考慮營改增對一般納稅人的影響。剔除ST及*ST的上市公司,選擇成立地點在從2012初就開始進行營改增試點地區的上市企業,最終通過同花順軟件篩選出了以下34家上市企業,其中物流2家,機場航運2家,公路鐵路10家,公交6家,港口航運13家,綜合型的1家,選取了從2010—2014年之間的財務報告。數據來源于同花順軟件、新浪財經等。

二、實證分析

1、樣本處理

以下數據處理采用SPSS17.0及Excel。計算過程如下:(1)搜集34家交通運輸業上市企業從2010—2014年年報的以下各項數據:營業總收入、營業稅金及附加、所得稅費用、支付的各項稅費、收到的稅費返還;(2)計算增值稅近似稅額=支付的各項稅費-營業稅金及附加-所得稅費用-收到的稅費返還;(3)計算流轉稅稅額=(2)+營業稅金及附加;(4)計算流轉稅稅負率 =(3)/營業總收入;(5)作營改增前后數據對比,得出結論。

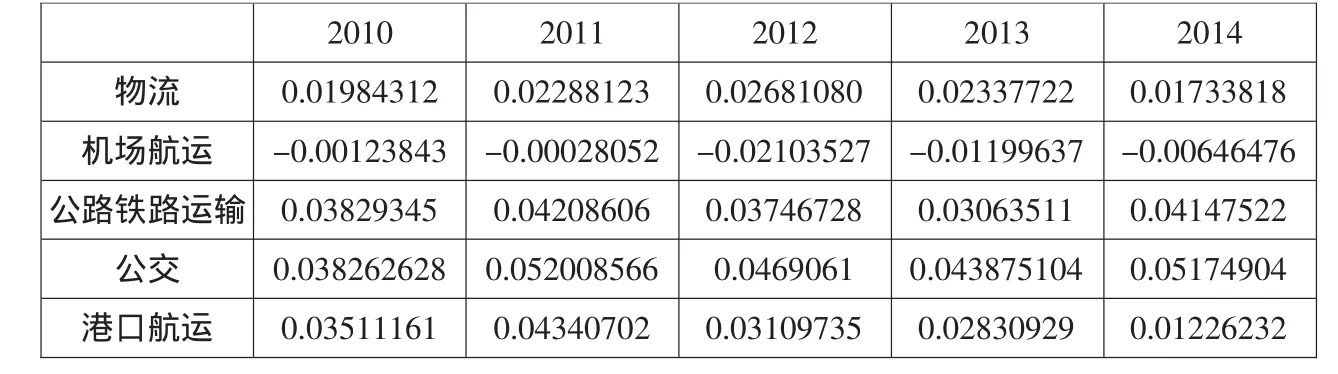

表1 各行業2010—2014年流轉稅稅負率各年均值

從各公司年報中找出各項數據,并按照上述計算方式計算,可得到各企業各年流轉稅稅負率,從而得出如表1所示的2010—2014年流轉稅稅負均值。

2、實證結果

以下是各年流轉稅稅負率均值描述統計量表及流轉稅稅負率均值變化圖。

表2 描述統計量

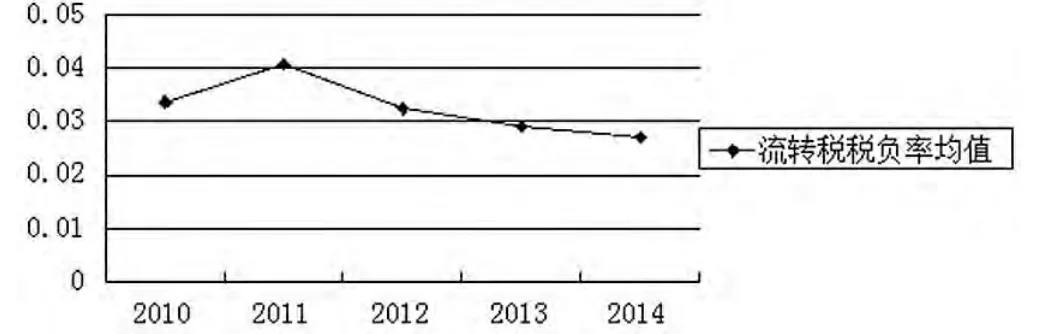

圖1 流轉稅稅負率均值變化圖

從流轉稅稅負率均值變化趨勢圖可以直觀的看到,在實行營改增后的一段時間內,整個交通運輸業的流轉稅稅負率是下降的。

如果從行業的角度分別展開來看,具體分析如下。

物流業稅負大致在1.5%~3%之間,自2012年后便呈現稅負率下降的趨勢,且下降幅度較大,說明物流行業在營改增后的流轉稅稅負率較營改增前下降,營改增效果顯著。

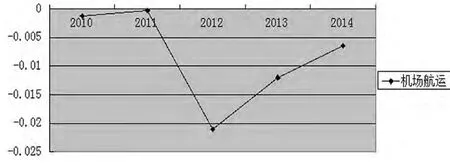

機場航運業的流轉稅稅負率在營改增前處于0的平穩水平,但2012年開始實行營改增后,稅負驟降,隨著時間的推移,稅負逐漸上升,且上升幅度加大,但并未超過營改增前的稅負水平,總體來說,機場航運業的稅負率仍然是下降的。

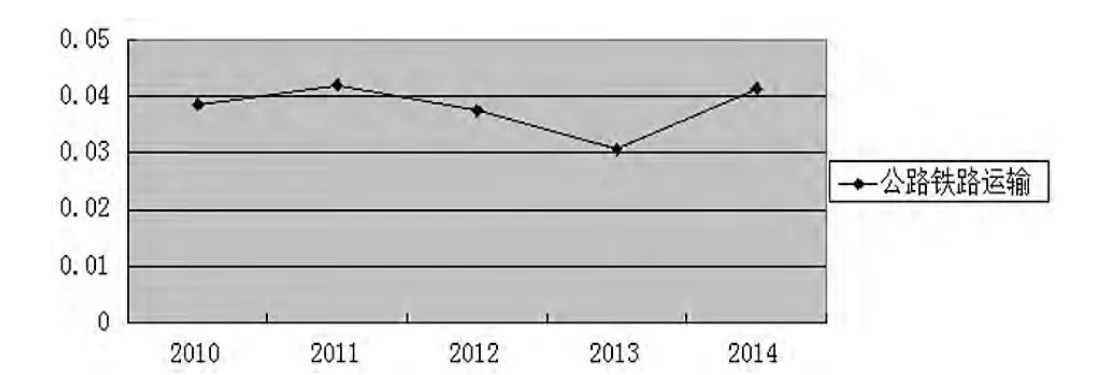

公路鐵路運輸業的流轉稅稅負率在4%左右波動,在剛開始實施營改增的2012—2013年間,稅負率出現下降,且下降了一個百分點左右,但在2014年又出現上升,僅從下降及上升的幅度來看,2012—2013下降了18%左右,而2013至2014上升了近35%。從整體上來看,2014年公路鐵路運輸業流轉稅稅負率上升到與營改增前相同水平,說明營改增對公路鐵路運輸業影響不持久。

圖2 物流業流轉稅稅負率均值變化圖

圖3 機場航運業流轉稅稅負率均值變化圖

圖4 公路鐵路運輸業流轉稅稅負率均值變化圖

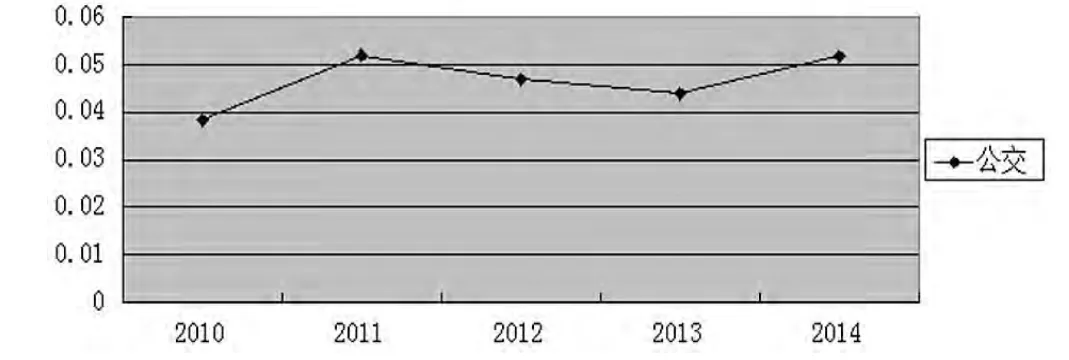

圖5 公交流轉稅稅負率均值變化圖

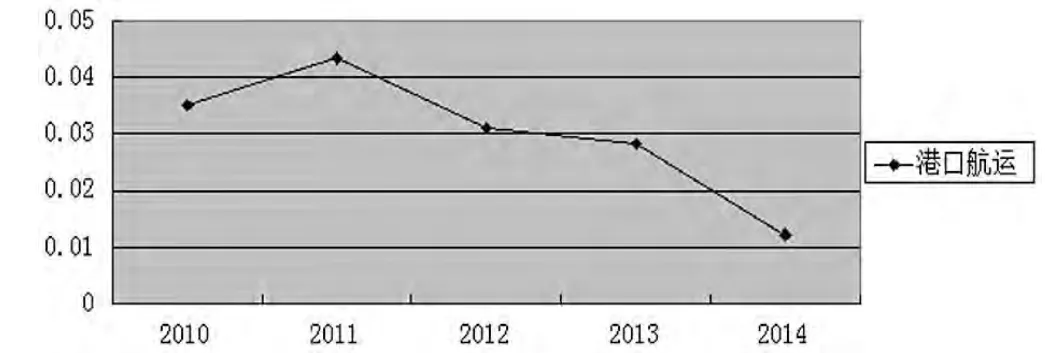

圖6 港口航運業流轉稅稅負率均值變化圖

表3 成對樣本統計量

表4 營改增前后流轉稅稅負率成對樣本T檢驗

公交業稅負較平穩,總體大于4%,2012—2013年間稅負稍有下降,而在2014年出現上升,回到營改增前的稅負水平,說明營改增對于公交行業來說稅負影響不大。

港口航運業稅負率在營改增前后變動較大,營改增前處于較高水平,而營改增后稅率不斷下降,總體來看,港口航運業的流轉稅稅負率是下降的,且交通運輸業是稅負率下降幅度最大的行業。

三、實證檢驗結論

以2010年及2011年的數據作為營改增前流轉稅稅負率的數據,以2012—2014年的數據作為營改增后流轉稅稅負率的數據,將兩者進行配對T檢驗,結果如表3。

配對T檢驗的結果顯示營改增前與營改增后流轉稅稅負率兩組數據的顯著性關系(sig.)為 0.137(>0.05),說明兩者之間不存在顯著性差異。營改增前也就是2010年和2011年,其均值為0.0372;營改增后的2012年、2013年和2014年上半年,其均值是0.0295。雖然從雙側檢驗結果來看,兩者之間不存在顯著性關系,但從均值來看,營改增前的數據大于營改增后的數據。通過以上的數據分析,可以得出結論,營改增對于交通運輸業來說是降低流轉稅稅負率的。

四、小結

根據交通運輸業的營改增情況,本文著重分析了營改增對交通運輸業一般納稅人的稅負的影響,通過SPSS數據分析、數據均值的計算以及營改增前后數據配對T檢驗的實驗,得出的結論是營改增使得交通運輸業一般納稅人的流轉稅稅負率下降。

根據已有文獻,我國的試點納稅人中絕大部分都受到了來自營改增的益處,稅負都有不同程度下降,而本文的結論也是如此,恰恰與我國實施營改增的目的吻合,在一定程度上實現了交通運輸業的生產方式的轉型、經濟結構的優化。

由于時間問題,未能找到更多資料說明營改增對交通運輸業上市企業的流轉稅稅負的影響,也不能更好地說明企業稅負下降的原因。營改增實施到現在僅3年,未來還有很多不確定因素,且隨著試點行業的增多,營改增的減稅效應是否更加明顯,營改增對各行業的稅負影響趨勢如何,我們不得而知。

[1]王善平:營改增對交通運輸業的影響及對策研究[D].首都經濟貿易大學,2014.

[2]胡蕓瑋:營業稅改征增值稅對我國交通運輸業影響研究——以交通運輸業上市公司為例[D].青島理工大學,2014.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00