江蘇省高端裝備制造業(yè)發(fā)展戰(zhàn)略研究

2015-08-13 09:37:32王惠清馬麗君

當(dāng)代經(jīng)濟(jì) 2015年32期

○王惠清 馬麗君 張 燕

(三江學(xué)院商學(xué)院 江蘇 南京 321013)

裝備制造業(yè)可以分為傳統(tǒng)裝備制造業(yè)和高端裝備制造業(yè)。其中高端裝備制造業(yè)是國民經(jīng)濟(jì)的支柱產(chǎn)業(yè)和先導(dǎo)產(chǎn)業(yè),在國務(wù)院2010年10月發(fā)布的《國務(wù)院關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》中被列為七大戰(zhàn)略新興產(chǎn)業(yè)之一。在《江蘇省國民經(jīng)濟(jì)和社會(huì)發(fā)展第十二個(gè)五年規(guī)劃綱要》、《江蘇省“十二五”培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)規(guī)劃》和《江蘇省“十二五”工業(yè)轉(zhuǎn)型升級(jí)綱要》中都提出將高端裝備制造業(yè)作為重點(diǎn)培育的戰(zhàn)略性新興產(chǎn)業(yè)之一。重點(diǎn)發(fā)展電控裝備、高檔數(shù)控機(jī)床、航空裝備、軌道交通和海洋工程裝備、大噸位工程機(jī)械等,加快提高裝備的智能化、自動(dòng)化水平,向大型化、成套化方向發(fā)展。然而,江蘇省高端裝備制造業(yè)發(fā)展中存在著一些問題,因此,筆者通過對(duì)其發(fā)展現(xiàn)狀及發(fā)展中存在的問題進(jìn)行分析,并提出相應(yīng)的政策措施,以期促進(jìn)江蘇省高端裝備制造業(yè)的更好發(fā)展。

一、江蘇省高端裝備制造業(yè)發(fā)展?fàn)顩r

1、基于分析性指標(biāo)的分析

(1)工業(yè)生產(chǎn)總值

江蘇高端裝備制造業(yè)主要涉及航空航天裝備、軌道交通裝備、智能制造裝備、高端專用裝備和關(guān)鍵零部件等領(lǐng)域,現(xiàn)有企業(yè)近3000家,銷售收入過萬億元,整體發(fā)展水平居全國前列,是我國最大的高端裝備制造業(yè)的生產(chǎn)和出口基地。

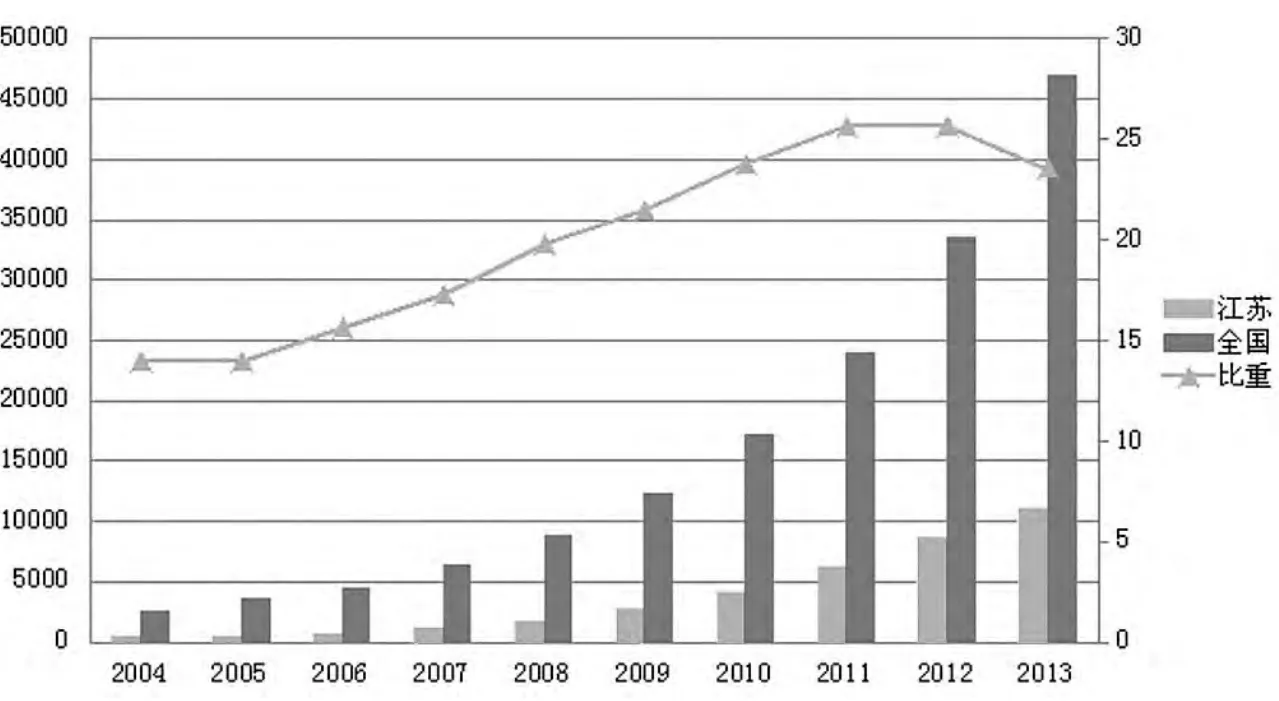

從圖1可以看出,江蘇以及全國的高端裝備制造業(yè)工業(yè)總產(chǎn)值一直呈現(xiàn)逐年上升的態(tài)勢(shì),除2013年外,江蘇占全國的比重也一直在不斷增加。

(2)勞動(dòng)生產(chǎn)率

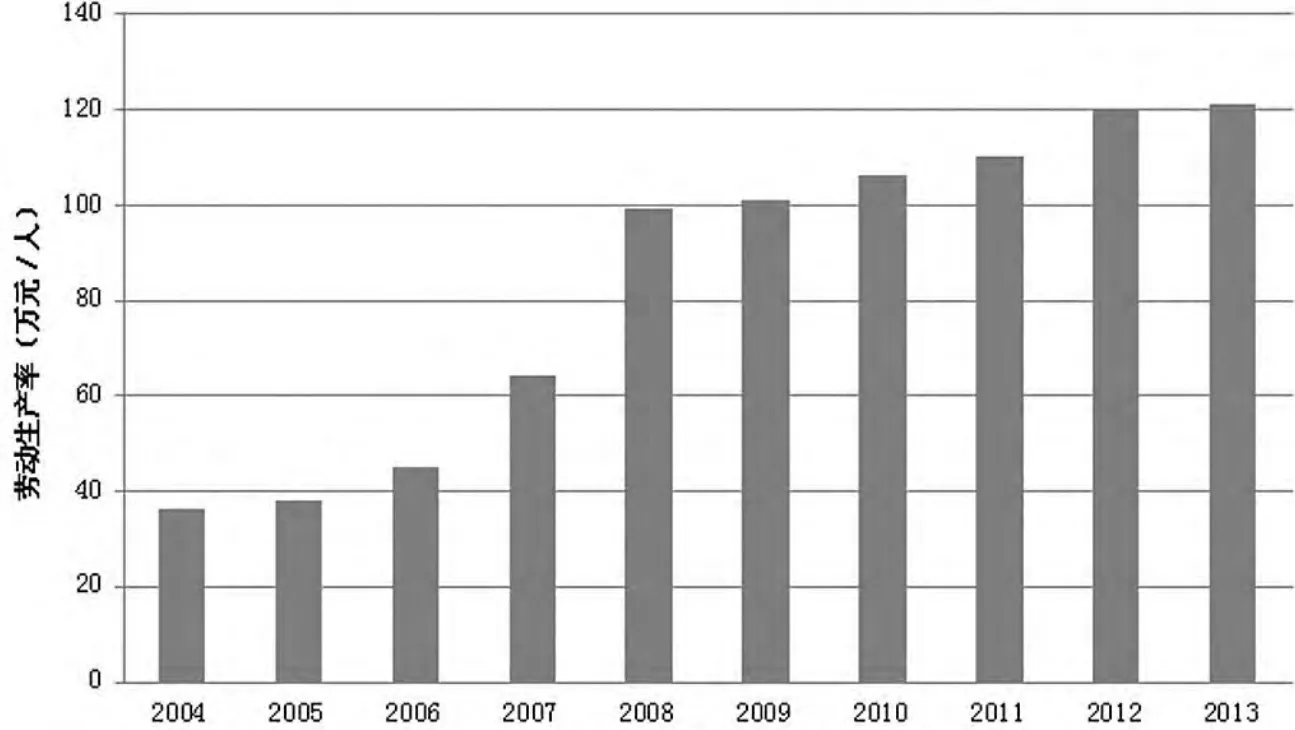

全員勞動(dòng)生產(chǎn)率反映的是勞動(dòng)者的生產(chǎn)效率,在計(jì)量分析中,本文采用高端裝備制造業(yè)的從業(yè)人員一年內(nèi)生產(chǎn)出來的產(chǎn)品總值,即用高端裝備制造業(yè)工業(yè)總產(chǎn)值與高端裝備制造業(yè)年均從業(yè)人數(shù)之比來計(jì)算。

從圖2可以看出,2004—2013年江蘇高端裝備制造業(yè)規(guī)模以上工業(yè)企業(yè)全員勞動(dòng)生產(chǎn)率呈現(xiàn)逐年上升的態(tài)勢(shì)。

(3)產(chǎn)業(yè)積聚

圖1 江蘇省高端裝備制造業(yè)工業(yè)總產(chǎn)值及其占全國比重

圖2 江蘇省高端裝備制造業(yè)勞動(dòng)生產(chǎn)率

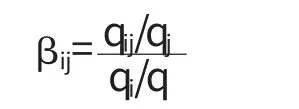

區(qū)位熵由哈蓋特(P.haggett)首先提出并用于區(qū)位分析中,是產(chǎn)業(yè)的效率與效益分析的定量工具,又稱專門化率,可以用來衡量某一區(qū)域要素的空間分布情況,用來反映某一產(chǎn)業(yè)部門的專業(yè)化程度,專業(yè)化程度實(shí)際上也代表了一個(gè)地區(qū)的產(chǎn)業(yè)集聚程度。區(qū)位熵指數(shù)是從行業(yè)角度來分析集聚狀況。本報(bào)告用區(qū)位熵的方法來計(jì)算江蘇省裝備制造業(yè)產(chǎn)業(yè)集聚狀況。區(qū)位熵的具體計(jì)算公式如下:

其中,βij表示j區(qū)域i行業(yè)對(duì)于高層次區(qū)域的區(qū)位熵指數(shù),qij表示j區(qū)域i行業(yè)的產(chǎn)值,qj表示j區(qū)域工業(yè)總產(chǎn)值,qi表示i行業(yè)高層次區(qū)域的產(chǎn)值,q表示高層次工業(yè)總產(chǎn)值。如果βijffgt;1,說明j區(qū)域i行業(yè)的集聚程度大于高層次區(qū)域行業(yè)的集聚程度,βij越大,表明產(chǎn)業(yè)集聚程度越高。

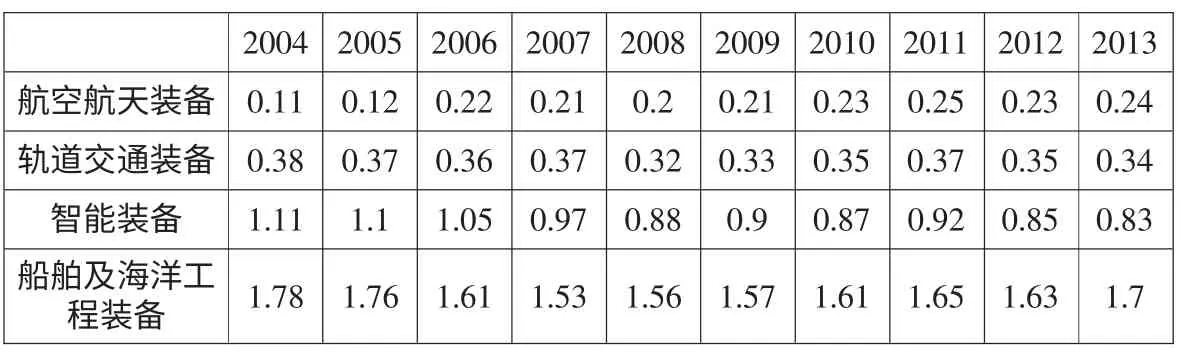

根據(jù)統(tǒng)計(jì)資料,計(jì)算所得的2004—2013年江蘇高端裝備制造業(yè)產(chǎn)業(yè)集聚指數(shù)如表1所示。從江蘇高端裝備制造業(yè)分行業(yè)來看,產(chǎn)業(yè)集聚指數(shù)大小依次為船舶及海洋工程裝備、智能裝備、軌道交通設(shè)備、航空航天裝備。2004—2013年,大部分產(chǎn)業(yè)地方專業(yè)化指數(shù)都有下降趨勢(shì),說明產(chǎn)業(yè)集聚在減弱。

2、發(fā)展現(xiàn)狀分析

(1)產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力進(jìn)一步增強(qiáng)

高檔全地面起重機(jī)、高空作業(yè)車等國內(nèi)市場(chǎng)占有率排位第一;城軌和動(dòng)車牽引制動(dòng)系統(tǒng)、車輛和門系統(tǒng)、通信與信號(hào)控制系統(tǒng)、售檢票系統(tǒng)、內(nèi)裝飾等軌道交通裝備,交流電動(dòng)機(jī)、變壓器、電力電纜、光纜等新型電力設(shè)備的產(chǎn)量居全國首位;固體廢棄物處理設(shè)備在全國的市場(chǎng)占有率為44.4%,數(shù)控金屬成形機(jī)床產(chǎn)量占全國的41%,儀器儀表總產(chǎn)值占全國的40%,金屬切削工具產(chǎn)量占全國的75%。

(2)企業(yè)技術(shù)創(chuàng)新能力進(jìn)一步提升

近年來,江蘇高端裝備制造產(chǎn)業(yè)建立國家級(jí)企業(yè)技術(shù)中心26家,省級(jí)企業(yè)技術(shù)中心349家,分別占全省國家級(jí)和省級(jí)企業(yè)技術(shù)中心總數(shù)的38.8%和41.8%,位居全省各新興產(chǎn)業(yè)首位。在新型航空材料制造技術(shù)、高速軌道交通車輛牽引制動(dòng)技術(shù)、高速大型精密數(shù)控機(jī)床制造技術(shù)、超大型施工機(jī)械設(shè)計(jì)制造技術(shù)、智能化網(wǎng)絡(luò)化機(jī)器人生產(chǎn)線集成技術(shù)等關(guān)鍵核心技術(shù)領(lǐng)域,率先實(shí)現(xiàn)研發(fā)突破。

(3)各產(chǎn)業(yè)初步形成相應(yīng)的產(chǎn)業(yè)集聚區(qū)

江蘇已形成以徐工集團(tuán)為龍頭的工程機(jī)械產(chǎn)業(yè)鏈,以南車浦鎮(zhèn)車輛、戚墅堰機(jī)車為龍頭的軌道交通裝備產(chǎn)業(yè)鏈,以華恒焊接機(jī)器人、天乾科技等為龍頭的智能制造裝備產(chǎn)業(yè)鏈等;已形成以南京、無錫、蘇州、鎮(zhèn)江為中心的航空裝備產(chǎn)業(yè)集聚區(qū),以南京、常州為中心的軌道交通裝備產(chǎn)業(yè)集聚區(qū),以南京、常州、蘇州、揚(yáng)州為中心的智能制造裝備產(chǎn)業(yè)集聚區(qū),以徐州、常州、無錫、南京、揚(yáng)州、蘇州等為中心的專用設(shè)備產(chǎn)業(yè)集聚區(qū)。

表1 2004—2013年江蘇高端裝備制造業(yè)產(chǎn)業(yè)集聚指數(shù)

二、江蘇省高端裝備制造業(yè)發(fā)展中存在的問題

一直以來,江蘇省的高端裝備制造業(yè)都走在全國前列。未來,在軌道交通、海洋工程、航空航天、智能裝備等高端裝備制造業(yè)的引領(lǐng)下,江蘇省的高端裝備制造業(yè)將迎來新一輪黃金發(fā)展期。但在發(fā)展的過程中,也出現(xiàn)了一些問題。

1、產(chǎn)業(yè)的集聚化趨勢(shì)中出現(xiàn)新的重復(fù)建設(shè)

在江蘇省高端裝備制造業(yè)逐步向園區(qū)集中的過程中,形成了一批高端裝備制造業(yè)產(chǎn)業(yè)集聚區(qū),促進(jìn)了產(chǎn)業(yè)的發(fā)展,但在部分地區(qū)的園區(qū)建設(shè)和高端裝備制造業(yè)的發(fā)展中,出現(xiàn)了低層次的重復(fù)建設(shè)。

2、重大裝備的成套能力比較薄弱

江蘇省重型機(jī)械工業(yè)的經(jīng)濟(jì)總量雖然名列全國首位,但重大裝備的成套能力仍然較弱,在涉及國民經(jīng)濟(jì)的重大關(guān)鍵、高端裝備方面,如大型電站、石油機(jī)械、礦山設(shè)備、核電裝備、航空航天等領(lǐng)域,江蘇省仍然是處于配套地位。

3、基礎(chǔ)零部件和關(guān)鍵通用機(jī)械比較薄弱,依賴進(jìn)口

江蘇省很多基礎(chǔ)零部件和關(guān)鍵通用機(jī)械的經(jīng)濟(jì)總量,在全國都處于領(lǐng)先地位,但很多重大裝備的關(guān)鍵基礎(chǔ)零部件和通用機(jī)械都要依賴進(jìn)口,如機(jī)床行業(yè)的產(chǎn)業(yè)規(guī)模全國領(lǐng)先,但機(jī)床的數(shù)控系統(tǒng)幾乎全部要依賴進(jìn)口和外省。我國高端機(jī)床市場(chǎng)95%以上被國外品牌占據(jù),關(guān)鍵技術(shù)、核心技術(shù)高度依賴國外。目前,江蘇一些機(jī)床企業(yè)主要借用美國、德國、荷蘭、瑞士等國家的技術(shù)開展整合組裝,產(chǎn)業(yè)創(chuàng)新性較低,競(jìng)爭(zhēng)力較弱,這種局面最終會(huì)大幅提高高端裝備制造成本,從根本上限制了江蘇高端裝備制造產(chǎn)業(yè)綜合競(jìng)爭(zhēng)力的有效提升。

三、促進(jìn)江蘇省高端裝備制造業(yè)發(fā)展的政策措施

1、加強(qiáng)宏觀調(diào)控,加大政策扶持力度

在促進(jìn)高端裝備制造業(yè)發(fā)展的同時(shí),要加強(qiáng)行業(yè)的宏觀調(diào)控力度,盡可能避免新的重復(fù)建設(shè)。在政策扶持方面,既要用足國家關(guān)于進(jìn)口設(shè)備關(guān)稅減免、國產(chǎn)設(shè)備抵扣稅及財(cái)政扶持等投資政策,又要充分發(fā)揮國家、省、市各級(jí)政府在扶優(yōu)扶強(qiáng)大中小企業(yè)和科技創(chuàng)新方面的政策優(yōu)勢(shì),調(diào)動(dòng)企業(yè)積極性,充分激發(fā)企業(yè)的投資熱情。大力實(shí)施新產(chǎn)品開發(fā)扶持政策,推動(dòng)企業(yè)自主創(chuàng)新,加大新產(chǎn)品開發(fā)及產(chǎn)業(yè)化的投資力度。鼓勵(lì)企業(yè)自主創(chuàng)新、保護(hù)自主知識(shí)產(chǎn)權(quán)、積極參與國際競(jìng)爭(zhēng)。

2、優(yōu)化特色產(chǎn)業(yè)集群,培育骨干龍頭企業(yè)

促進(jìn)產(chǎn)業(yè)集群發(fā)展,優(yōu)化現(xiàn)有的產(chǎn)業(yè)集群。現(xiàn)有基本形成的產(chǎn)業(yè)集群主要有:南京、蘇州、鎮(zhèn)江等重點(diǎn)航空產(chǎn)業(yè)集群;常州、南京、蘇州、揚(yáng)州、泰州、南通等重點(diǎn)智能制造裝備產(chǎn)業(yè)集群;南京、常州等重點(diǎn)軌道交通產(chǎn)業(yè)集群;徐州工程機(jī)械、常州新型農(nóng)用機(jī)械、泰州醫(yī)用診斷醫(yī)療儀器儀表、金湖井口石油機(jī)械、建湖采油石油機(jī)械、宜興電力電纜等一批特色產(chǎn)業(yè)集群;南京齒輪、無錫內(nèi)燃機(jī)配件、常州刀具、泰州車用精鍛齒輪、昆山模具等特色產(chǎn)業(yè)集群。鼓勵(lì)國內(nèi)外企業(yè)進(jìn)入產(chǎn)業(yè)集群園區(qū)內(nèi)新辦企業(yè)或新上項(xiàng)目,在土地或廠房使用方面給予優(yōu)惠,企業(yè)所得稅方面也給予一定減免,促進(jìn)產(chǎn)業(yè)集群的發(fā)展。

大力培育骨干龍頭企業(yè)。鼓勵(lì)龍頭企業(yè)做強(qiáng)、做大主業(yè)。龍頭企業(yè)集中精力抓好產(chǎn)品升級(jí)換代的研發(fā)設(shè)計(jì)、產(chǎn)品營銷和品牌推廣以及關(guān)鍵零部件生產(chǎn)和整機(jī)組裝,從而提高專業(yè)化生產(chǎn)、社會(huì)化協(xié)作的水平。鼓勵(lì)龍頭企業(yè)延伸產(chǎn)業(yè)鏈,向上游的科技研發(fā)、工業(yè)設(shè)計(jì)和下游的營銷網(wǎng)絡(luò)、售后服務(wù)、為客戶提供安裝調(diào)試等鏈節(jié)延伸;由制造業(yè)向生產(chǎn)性服務(wù)業(yè)延伸,以自身的主導(dǎo)產(chǎn)業(yè)為基礎(chǔ),發(fā)展總集成、總承包、專業(yè)維修、檢維修等生產(chǎn)性服務(wù)業(yè)。鼓勵(lì)龍頭企業(yè)組建戰(zhàn)略聯(lián)盟,龍頭企業(yè)應(yīng)選擇上下游企業(yè)、研發(fā)機(jī)構(gòu)中實(shí)力較強(qiáng)的合作伙伴組建戰(zhàn)略聯(lián)盟,實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ),提高產(chǎn)業(yè)整體競(jìng)爭(zhēng)力。

3、加強(qiáng)對(duì)高端裝備制造業(yè)的配套服務(wù)

大力發(fā)展與主機(jī)技術(shù)水平相協(xié)調(diào)的專業(yè)化、規(guī)模化配套企業(yè),鼓勵(lì)配套企業(yè)向“專、精、特”方向發(fā)展,提升基礎(chǔ)元器件、核心零部件及關(guān)鍵系統(tǒng)的配套能力,滿足高端裝備制造業(yè)發(fā)展需求。打造一批具有優(yōu)勢(shì)的專業(yè)化、特色化的生產(chǎn)和服務(wù)企業(yè)。建設(shè)產(chǎn)品全生命周期的服務(wù)體系和服務(wù)網(wǎng)絡(luò),發(fā)展具有高端裝備特色的現(xiàn)代制造服務(wù)業(yè),形成制造與服務(wù)相互促進(jìn)的機(jī)制,形成以具有總承包資質(zhì)、國際競(jìng)爭(zhēng)力的大企業(yè)集團(tuán)為核心,若干具有完整配套能力的中小企業(yè)為輔助的高端裝備制造業(yè)配套產(chǎn)業(yè)集群。

4、加強(qiáng)高端裝備制造業(yè)人才隊(duì)伍建設(shè)

牢固樹立“人才是第一資源”的理念,加強(qiáng)高端裝備制造業(yè)企業(yè)管理、研發(fā)、技術(shù)、行銷、品管、專利等相關(guān)人才的引進(jìn)、培養(yǎng)和使用。建立人才引進(jìn)基金、創(chuàng)業(yè)扶持基金,對(duì)人才給予政府專項(xiàng)津貼。高端技術(shù)人才對(duì)高端裝備制造業(yè)的發(fā)展尤為重要,要加強(qiáng)技術(shù)工人的技能培育和素質(zhì)提升,籌集技術(shù)工人培養(yǎng)專項(xiàng)資金,對(duì)相關(guān)企業(yè)的技術(shù)工人培訓(xùn)提供資金補(bǔ)貼。依托國內(nèi)外高校、大型企業(yè)集團(tuán),加強(qiáng)高端裝備制造業(yè)技術(shù)工人和經(jīng)營管理人才的培養(yǎng)。完善人才激勵(lì)機(jī)制,推動(dòng)企業(yè)通過持股、技術(shù)入股、提高薪酬等方式,吸引優(yōu)秀企業(yè)家、經(jīng)營管理人才和技術(shù)骨干。

[1]張軍生、范黎波:我國機(jī)電產(chǎn)業(yè)國際競(jìng)爭(zhēng)力的內(nèi)生演進(jìn)[J].國際貿(mào)易問題,2010(10).

[2]朱海就:長三角蘇、滬、浙三地制造業(yè)競(jìng)爭(zhēng)力比較[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2005(4).

- 當(dāng)代經(jīng)濟(jì)的其它文章

- 資本結(jié)構(gòu)影響因素的實(shí)證分析

- 廣西經(jīng)濟(jì)增長與環(huán)境污染水平的環(huán)境庫茲涅茨曲線關(guān)系的實(shí)證分析

- 交通基礎(chǔ)設(shè)施投資與經(jīng)濟(jì)增長關(guān)系的實(shí)證研究——基于“新絲綢之路”經(jīng)濟(jì)帶西部五省面板數(shù)據(jù)

- 農(nóng)民工資性收入與工業(yè)化、城鎮(zhèn)化動(dòng)態(tài)關(guān)系研究——基于VAR模型視角

- 引入投資者情緒的上證指數(shù)預(yù)測(cè)模型實(shí)證研究

- 論人口老齡化對(duì)泉州市