美元:強勢延續 波動加劇

2015-08-16 18:38:04韓會師編輯張美思

中國外匯 2015年1期

文/韓會師 編輯/張美思

美元:強勢延續 波動加劇

文/韓會師 編輯/張美思

預計2015年美元強勢的大格局將維持。不過,一些不確定因素可能使美元的上行路徑一波三折。

回顧2014年的美元走勢,可以用“半年平淡,半年驚艷”來概括。自2014年7月開始,美元指數驟然改變上半年波瀾不驚的窄幅震蕩格局,快速突破維持了近一年的79.0~81.5波動區間。截至12月23日,美元指數最高觸及89.65,全年最大升值幅度達到11.6%。可以說,2014年下半年以來美元的不斷走強,是建立在經濟和貨幣政策雙支持的良好的基本面基礎上的:一方面是巨大的增長優勢為強勢美元奠定了較為堅實的支撐;另一方面,則是美聯儲貨幣政策正常化的穩健步伐為強勢美元提供了良好的政策環境。在這種情況下,預計2015年美元強勢的大格局將維持。不過,一些不確定因素可能使美元的上行路徑一波三折。

強勢基礎:增長領先和美聯儲加息

2015年,美國的經濟基本面和貨幣政策將繼續領先于歐、日等發達經濟體,這將是美元走強的堅實基礎。

根據最新的《世界經濟展望》,IMF預測美國2014年GDP增速將達2.2%,遠高于歐元區的0.8%和日本的0.9%,預計美國經濟一枝獨秀的格局很可能在2015年得到延續。首先,美國就業市場在持續好轉,2014年失業率下降0.9個百分點至5.8%,且下降趨勢仍在延續,這將直接增強居民的消費能力;其次,美國頁巖油的開發使能源供給獨立性大大提高,促使能源價格大幅下滑,相對增加了居民的實際可支配收入,有助于消費支出的加快增長;再次,美國房地產市場復蘇步伐穩健,房地產價格穩步上升,抵押貸款規模持續擴張,社會投資有望穩步增長。而與美國形成鮮明對比,歐洲仍在遭受高失業率、消費疲弱和投資不振的多重困擾;日本失業率雖然不高,但日元貶值導致的貿易逆差居高不下,而工資增長乏力與日元貶值同時出現,則極大制約了日本內需的長期增長潛力。IMF預測,2015年美國與歐洲和日本的差距將進一步拉大,美國GDP增速將達到3.1%,而歐元區和日本分別為1.3%和0.8%。

經濟基本面的巨大差異直接導致了美、歐、日在貨幣政策上的分化。2015年,美聯儲啟動加息將越來越接近現實;而歐洲、日本,將在量化寬松的道路上邁出更大的步伐。

在2014年的最后一次議息會議上,美聯儲用“對于貨幣政策恢復正常應保持耐心”的措辭,取代了此前“維持低利率相當長時間”的表述。盡管美聯儲表示這兩種表述在內涵上并無本質區別,但其對“低利率”措辭的淡化處理被市場普遍解讀為2015年加息已經不可避免,且主流判斷首次加息時間可能在年中。

與之相對的是,市場對歐洲央行的關注焦點則是何時啟動QE,大規模購買國債。2014年,歐洲央行在10月20日和11月21日先后啟動了資產擔保債券和ABS購買計劃。歐洲央行行長德拉基在11月21日表示,如果現有政策仍不見效,將擴大干預規模,包括提升債券購買的數量、頻率或改變債券組成。市場將德拉基的表態解讀為歐洲央行已經對QE做好預案。盡管目前德國對歐版QE仍持消極態度,但市場普遍預期,歐洲央行有望在2015年第一季度開啟QE。

而日本方面,自民黨在提前大選中的獲勝,為安倍經濟學繼續主導日本未來的經濟政策鋪平了道路。日本央行在2014年最后一次貨幣政策會議上也強調,為在2015年度實現物價上漲2%的目標,將繼續實施果斷的貨幣寬松政策。而最新數據顯示,剔除消費稅影響后,日本10月的核心CPI同比上升僅0.9%,距離2%的通脹目標仍然遙遠。2014年10月31日,為了抵消國際油價走低帶來的通縮壓力,日本央行曾大舉加碼量化寬松;但隨后兩個月油價依舊低迷,且頻創新低,進一步增加了日本實現通脹目標新的壓力。市場普遍預期,2015年日本央行將進一步加碼量化寬松。

強化助力:新興市場貨幣風險

總體而言,2015年,領先的經濟增長與貨幣政策態勢,將繼續為美元提供走強支撐。而新興市場可能面臨的貨幣風險或會進一步助推美元的走強。2014年年末以來,俄羅斯爆發盧布危機,這給新興市場敲響了警鐘。事實上,無論是國際收支還是外匯儲備,俄羅斯在新興市場經濟體中都是比較健康和雄厚的。雖然2014年歐元的大幅貶值和俄羅斯央行干預匯市使得外匯儲備明顯縮水,但截至2014年11月,仍有3737億美元的外匯儲備。而根據IMF的數據,截至2014年二季度末,俄羅斯外債總余額約7312億美元,其中短期外債余額863億美元;俄羅斯政府和中央銀行外債余額約732億美元,其中短期外債余額為77億美元。不難發現,無論是俄羅斯政府還是俄羅斯整個國家,在未來12個月發生大規模債務違約的概率是比較低的。盡管如此,面對資本外逃的壓力,俄羅斯盧布依舊快速陷入崩潰的邊緣。

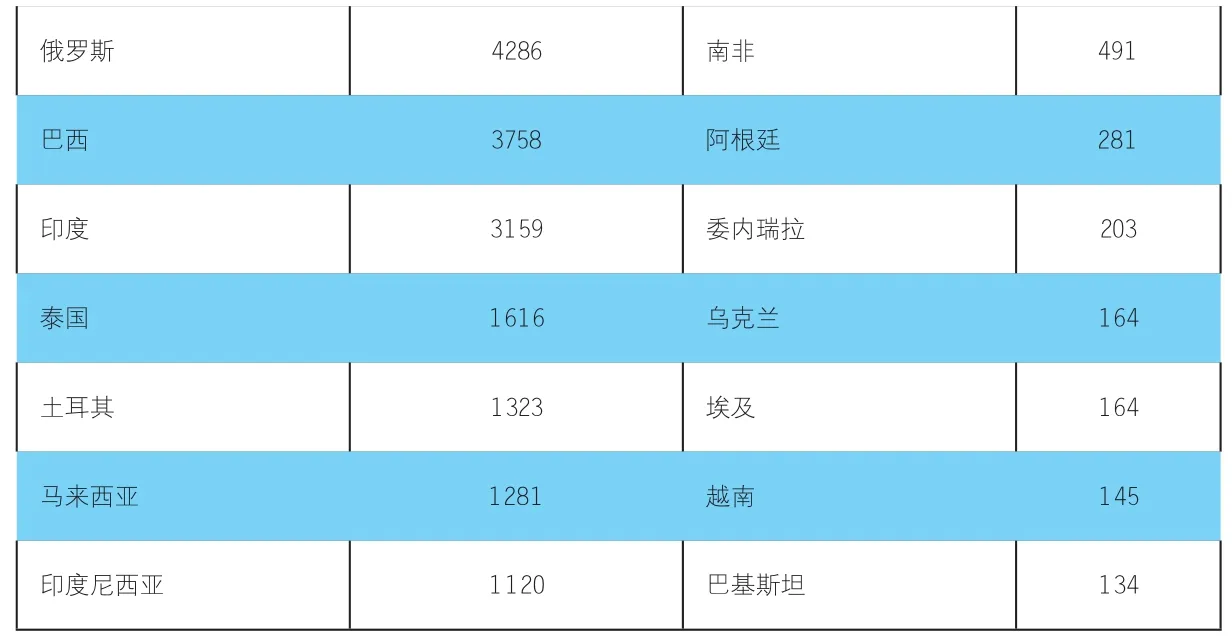

雖然盧布的暴跌受西方制裁和油價下跌的影響很大,但也說明,一旦市場預期發生逆轉,即使新興市場經濟體的外匯儲備規模已經較亞洲金融危機期間明顯增加,但其抵抗力依然令人擔憂。在2014年12月中旬俄羅斯盧布大跌期間,巴西雷亞爾、印度盧比、南非蘭特等新興市場貨幣的同步貶值,就反映了市場的不安情緒。此外,新興市場經濟體的基本面情況良莠不齊,2015年,面對美聯儲的加息壓力,那些經濟結構性問題突出、國際收支長期逆差、外匯儲備單薄的國家,即使沒有俄羅斯那樣復雜的政治、經濟壓力,也很可能因資金外流而陷入貨幣危機,如委內瑞拉、阿根廷、越南等國(見附表)。考慮到新興市場危機的高傳染性,這是2015年不可忽視的潛在風險。而這無疑將有助于美元的走強。

部分新興市場國家國際儲備規模表(億美元)

不確定性:低油價影響美聯儲加息決策

雖然內外部環境整體上都將繼續為強勢美元提供支撐,但是,美元在2015年仍將面臨一些不確定性。最顯著的一點就是低油價對美國及全球范圍的通脹水平造成影響,從而可能影響美聯儲的加息決策。

截至2014年12月23日,2014年國際油價累計跌幅超過40%,且預計2015年的國際原油價格仍將保持低迷。在歐洲、日本經濟增長緩慢,中國經濟增速下滑,新興市場經濟普遍疲軟的大環境下,國際原油市場的需求端難有起色;而以沙特為首的OPEC為打壓美國頁巖油企業,維持市場份額,拒絕減產提價,俄羅斯、委內瑞拉等國雖極度依賴石油出口收入,油價下跌對其經濟穩定沖擊巨大,但在無力影響原油供給大局的情況下,只能開足馬力生產以部分抵消油價下跌的影響,這一切又會進一步刺激供給的過剩。因此國際原油市場供給大于需求的格局在2015年仍可能延續。

而從中長期看,低油價將不可避免地會壓低全球范圍的通脹水平。在這種情況下,盡管市場普遍預期美聯儲可能在2015年6月啟動加息,但如果美國經濟復蘇仍然較為穩定,且通脹水平因油價的低迷而保持在較低位置,美聯儲有可能推遲加息,甚至在2015年不加息。這主要是因為,美國目前雖然增長穩定,但就業市場的表現并不足夠樂觀。截至2014年11月,雖然美國失業率降至5.8%,創6年來新低,但同時勞動參與率則維持在62.8%,僅比今年9月62.7%的36年最低水平高0.1個百分點,比雷曼兄弟倒閉前66.1%的水平還低3.3個百分點。為了從實質上降低美國失業率,在低通脹環境下,美聯儲加息的動力可能大為下降。一旦市場對美聯儲2015年年中的加息預期落空,即使只是加息時間的延遲,對強勢美元長期積累的樂觀情緒也可能發生較大的波動,美元可能出現較大的階段性下挫。

當然,對仍在通縮線上掙扎的歐元區和極力拉高CPI的日本而言,全球通縮風險將為其進一步擴大貨幣寬松和財政刺激留下了較大的空間,這會抑制歐元和日元的走強。因此,即使美聯儲加息預期落空,也不至于徹底逆轉美元的基本強勢,只會暫時拖累其強勢步伐。

整體而言,美元走強的大勢在2015年有望維持,但延續2014年下半年大幅飆升的態勢難度較大。因美聯儲加息時機仍存在較大的不確定性,市場情緒的波動很可能導致美元明顯的階段性下滑。預計2015年美元指數的主要波動區間為85~93。

(本文僅代表作者個人觀點)

作者單位:中國建設銀行總行金融市場部