經濟泡沫的存在性、形成機理及防治對策探討

2015-08-23 07:02:04費聿珉

東北師大學報(哲學社會科學版) 2015年3期

費 聿 珉

(東北師范大學 經濟學院,吉林 長春 130117)

?

經濟泡沫的存在性、形成機理及防治對策探討

費 聿 珉

(東北師范大學 經濟學院,吉林 長春 130117)

與經濟增長放緩和市場波動相伴隨,經濟泡沫問題在國內學術界引起廣泛關注。筆者在梳理國內外研究成果的基礎上,認為經濟泡沫是資產價格超出其內在價值的部分,市場信息的不對稱性和市場參與者的投機行為等是經濟泡沫產生的主要因素,通過強化信息披露、規范市場參與者行為以及完善政策與制度等措施來防治泡沫。

經濟泡沫;形成機理;測定;治理

自20世紀80年代以來,國際社會先后出現了一系列的泡沫事件,如日本經濟泡沫、泰國經濟泡沫和美國房地產泡沫等,這些泡沫事件給當地乃至整個世界經濟造成了嚴重的破壞。從國際典型泡沫事件尤其是現代經濟體系中的泡沫事件來看,經濟泡沫的形成、膨脹、破裂和治理等問題具有復雜性,關于這些問題的研究對防治經濟泡沫、穩定經濟增長具有重要意義。經濟泡沫是資產的市場價格超出其基本價值的部分(Tirole,1998)[1],基于這一概念,本文對經濟泡沫的存在性、形成機理及防治對策等進行了系統性闡述,以期對經濟泡沫問題的理論研究和治理實踐提供參考和借鑒。

一、經濟泡沫的存在性

經濟泡沫存在性研究包括檢驗和測定兩個方面。對經濟泡沫進行科學地檢測和測定,能夠為進一步分析經濟泡沫的適度性并且為有效地控制泡沫提供依據。

(一)經濟泡沫的檢驗

現有的關于經濟泡沫檢驗的研究主要集中在理性泡沫方面。根據檢驗思路的不同可以分為以下兩種檢驗方法:

1.間接檢驗

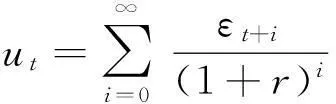

間接檢驗是在假設可以完全預見某一資產未來各期收益的前提下,利用假設檢驗的方法,將收益的現值能夠解釋該資產市場價格設為原假設,然后根據檢驗結果判斷是否存在理性泡沫。較為著名的間接檢驗方法是方差界檢驗[2]:

(1)

其中,r表示不變的資產各期無風險利率。根據理性預期的假定可知:

pt=pt*-ut

(2)

(3)

2.直接檢驗

直接檢驗是在理性泡沫模型的基礎上,利用真實的經濟運行數據,直接驗證某一過程中泡沫解的有效性。鑒于泡沫解的多重性,該方法僅在少數類型理性泡沫的檢驗中得到運用,其中較為著名的是確定性理性泡沫和內生性理性預期泡沫。對于前者,Flood和Garber進行了開創性研究,他們通過對德國20世紀20年代發生的惡性通貨膨脹的研究,于1980年得出該市場可能存在著一個確定性泡沫的結論[7]。但是當引入理性預期后,實證結果并沒有支持這一結論。對于這一結果,Blanchard將其歸因于惡性通貨膨脹時期資產基礎價格的不確定性。直接檢驗中內生性泡沫的運用克服了間接檢驗的劣勢,是泡沫研究中的一大突破。Froot and Obstfeld(1991)運用這一概念進行實證分析,解釋了美國股市1900—1988年的過度波動性[8]。

(二)經濟泡沫的測定

學術界對經濟泡沫的測定可以分為三種思路,據此,可以分成以下測定方法:

1.基礎值測度法

基礎值測度法的思路是通過計算資產的內在價值,并與其實際價值相比較,二者的差異即為泡沫值。設p0為資產現值,資產在第t期的現金流為dt,折現率為r:

p0即為資產在0時刻的理論價值。u=p0-p即為資產在0時刻的泡沫值。

現金流現值是對資產內在價值最好的反映,但在預計資產未來各期的現金收益和判斷應選取的折現率方面往往存在一定的主觀性,這削弱了該方法的準確性。該方法主要適用于房地產類資產,對于股票類資產主要是市盈率法。

2.虛擬資本與實體經濟比較法

虛擬資本與實體經濟比較法是根據虛擬資本偏離實體經濟的程度來測定金融泡沫。相關指標主要是金融工具發行總量/GDP增長率和金融工具存量價值增長率/國民財富總值增長率。前者屬于流量指標,衡量的是虛擬資本的增長速度,但由于國家或地區之間所處發展階段和虛擬資本市場發育程度的差異,該指標往往不能準確地反映不同國家或地區的泡沫程度。后者屬于存量指標,能夠在一定程度上反應泡沫程度,但國民財富較難衡量。

3.泡沫膨脹速度法

泡沫膨脹速度法是從動態的角度對經濟泡沫運行狀態的衡量。從這個角度出發,可以用股票市值增長率/名義GDP增長率來度量泡沫的變化速度[9],但對于處于發展階段的股票市場而言,新發行的股票會影響股票市值的增長率,從而影響該指標的準確性。為了解決這一問題,可以將上述指標改為股票市場價格指數增長率/GDP增長率,然后根據這一比值及其符號來判斷泡沫程度和運行狀態[10]。

二、經濟泡沫的存在性機理

傳統的金融理論認為資產是通過“有效”的市場來定價的,其價格充分反映了資產定價信息,因而不存在泡沫。基于這一理論,國內外學者通過放寬各種假設條件對經濟泡沫的形成機理進行了探討。

(一)理性泡沫的形成機理

1.有效市場理論

如果一個市場上資產價格能夠充分反映所有相關信息,那么該市場就是有效市場。具體來講,市場信息集I包含所有可獲取的信息,任何個體都無法通過特定信息集I獲取經濟利潤。有效性市場包含以下假設條件:首先,市場是完全競爭的,任何市場參與者都無法通過單獨的市場行為影響均衡價格,而只能按照均衡價格進行交易;其次,市場是無摩擦的,不存在交易成本和套利交易成本;再次,信息進入市場是隨機的,可以被無差別地傳遞到所有市場參與者;最后,所有市場參與者是理性的,能夠根據實時的完全信息,做出一致的預期。

在這些條件下,市場價格可以對信息變動做出及時準確的反應,任何時點上資產價格都反映了所有的信息,因而不存在泡沫。但這些假設條件并不符合現實,也不存在完全有效的市場。根據市場的有效性強度可將市場分為弱型、半強型和強型有效市場,由于市場信息的不對稱性,三種市場中均存在投機行為,而這又是促使經濟泡沫產生與膨脹的主要因素。

2.理性預期

(1)個體知道真實的經濟模型;

(2)個體具有相同的信息集It;

(3)信息集It是無記憶損失的,即It?It+1,It={xt,xt-1,…,x0,yt,yt-1,…,y0};

(4)令Ω是一個信息集,ω?Ω,?x,有:

3.理性泡沫模型

根據有效市場理論和理性預期模型,可以利用以下模型對理性泡沫的形成過程進行模擬。假設:資產在t期的價格yt內生地取決于該變量t+1期的預測值和一個外生變量xt:

(1)

(2)

基于信息集It對上式兩邊取數學條件期望:

(3)

將(3)代入(2),連續替代y的預期值,整理可得:

基于信息集It對上式兩邊取t+1期的預期:

(二)非理性泡沫的形成機理

理性泡沫模型以理性預期為基礎,擁有完善的研究框架,但它所刻畫的泡沫往往與現實不符。這是因為現實中市場是不完全的,信息不對稱性、噪聲、市場個體的心理因素等多種因素會導致預期的不一致,從而使泡沫呈現非理性的特征。

1.噪聲交易

基于市場的實際情況,噪聲交易理論放寬了理性泡沫模型的假設條件,強調市場中存在噪聲交易者,他們將自己獲取的信息視為有效信息,并據此做出判斷和決策。但這種基于不完全信息對市場的判斷可能出現系統性偏差,從而做出非理性的行為,最終形成泡沫。Delong、Shleifer、Summers、Waldman(1990)等人為了清晰、準確地描述噪聲交易,提出了DSSW模型[12]。

模型假定:存在兩類交易者:噪聲交易者和理性投資者。二者占比為n和1-n;存在兩種投資機會,完全供給彈性的無風險資產和有限供給彈性的風險資產。

交易者的預期財富效用函數:

U=-e-(2Υ)w

其中w為預期財富,Υ為絕對風險回避系數。

(4)

噪聲交易者的預期效用:

(5)

ΦR+ΦN=1

(6)

由(4)至(6)式,可得:

上式表明噪聲交易者的比重,噪聲者對基礎價值的平均判斷偏差及判斷偏差的方差會影響資產均衡價格,當噪聲交易者普遍看多時,資產市場價格將上漲,偏離其基礎價值,形成泡沫。

2.過度反應

過度反應指的是資產價格對基礎價值方面信息的反應超過了信息本身對價值的真實反應。這是由投資者對信息的理解和反應的偏差造成的。投資者在進行投資決策時,會傾向于利用較近時期獲取的信息和以往相似的特定價格趨勢對資產價格做出預期,因此當資產價格出現上升或下跌的情形時,投資者會預測資產價格出現更大程度的上升或下跌,買入或賣出標的資產,最終促使資產價格在短期偏離其基礎價值。

3.正反饋交易

正反饋交易是指在資產價格上漲時買入,資產價格下跌時賣出的行為。當資產價格上漲時,投資者預期價格將進一步上漲而買入資產以期獲利,需求的增加推動資產價格的上漲,并形成循環,導致泡沫產生并不斷膨脹。當資產價格上漲到一定程度時,會因某種因素而發生逆轉,價格的下跌又會因正反饋特性,而不斷下跌。這種特性主要是由外推預期、從眾行為等因素決定的。投資者對價格的預期不僅建立在過去的數據上,而且建立在數據的變化方向上,且部分投資者由于無法獲取完全信息而模仿其他投資者,產生正反饋交易。

三、經濟泡沫的防治對策

經濟泡沫在形成與膨脹過程中會在一定程度上刺激經濟增長,但各種生產資源向泡沫資產領域的集聚,造成資源浪費,制約實體經濟的發展[13]。如果泡沫破裂,個人的財富會減少,企業資產將貶值。財富減少導致消費需求下降,從而總需求下降,妨礙經濟增長。企業資產貶值致使企業無法償還銀行借款,增加銀行不良債權,惡化銀行資產結構,甚至引發金融危機。銀行為降低風險會縮減信貸,這會增加企業融資難度,導致企業投資減少,影響經濟增長。在開放經濟條件下,國內資產價格暴跌會導致資金外流、本幣貶值,加劇企業財務困境和金融體系不穩定性,在更大程度上抑制經濟增長。為了避免上述影響、穩定經濟增長,本文提出了以下防治對策。

(一)強化市場信息披露,引導投資者行為

根據有效市場理論,完全有效的市場是不存在泡沫的,而市場有效的關鍵在于信息的完全性、有效性和可獲得性。因而可以通過強化市場信息披露,提高信息披露的充分性、準確性和及時性,以規范和引導資產市場投資者的行為來防治泡沫。具體來講,在證券市場上,應加強對上市公司信息披露的監督,尤其是對上市公司內幕信息的監督,對利用內幕信息謀取利益、操縱市場的行為進行嚴懲;在房地產市場上,應建立專門的信息平臺,強制性地收集、整理、并定期公布有關房地產開發成本、空置率、供需結構等信息。此外,還應鼓勵投資咨詢服務機構的發展,為投資者提供信息咨詢、引導其投資行為。

(二)健全公司內部治理結構,規范企業行為

企業作為最重要的社會實體之一,其生產經營活動決定著資產的基礎價值。現代企業內部治理結構的不健全、經營決策者自身能力缺陷、信息不對稱性等問題促成了企業的非理性行為,導致資產價格與資產基礎價值的偏離。健全公司內部治理結構的關鍵是內部監管機構和制度的建立,如風險管理管理委員會、內部審計委員會、獨立董事等,這些機構和制度的建立可以形成有效內部約束機制,規范企業的自身行為。從外部治理而言,主要是銀行針對企業利用貸款進行投機行為的限制。

(三)健全金融體系,規范金融機構行為

銀行、證券公司、基金公司等金融機構組成的金融體系是經濟體系的組成部分,對資產市場的有效運行發揮著重要作用,但由于體系中相關主體之間信息的不對稱性,致使金融機構具有放大資產泡沫的作用。健全金融體系主要是指健全金融監管機構和完善金融機構內部治理結構,以加強對金融機構的監督約束和金融機構的自我約束,避免金融機構過分追求利益的行為。

(四)增強資產市場供給彈性

股票和房地產市場易于產生泡沫的原因在于股票和房地產市場的供給在短期內缺乏彈性。為此,在證券市場上,政府可以建立股市平準基金,根據市場供求情況適時進行股票的買入和賣出,調節市場供求。當整個股市過熱時,可以放寬股票上市和增資配股條件,增加股市擴容的速度,提高股票供給彈性[14]。在房地產市場上,由于土地等資源的特殊性而只能在必要時由政府通過經濟手段、行政手段、法律手段等進行直接干預。但對于一般性的民用住宅,政府仍可以通過適度調整土地供給結構來增強供給彈性。

以上措施主要是對經濟泡沫形成的防范以及泡沫形成后抑制泡沫膨脹,降低經濟泡沫化程度的措施。而當經濟泡沫破裂時,面臨的是危機處理和經濟的恢復與復蘇問題。在經濟泡沫破裂時,首要的問題是金融體系的穩定,主要治理措施是通過增發貨幣、降低存款準備金率、發行債券籌資和債務重組等方式穩定銀行體系。之后,通過適度寬松的財政與貨幣政策促進實體經濟發展,加快經濟復蘇。

四、結 論

經濟泡沫是資產價格超出其內在價值的部分,基于這一概念的各種檢驗和測定方法對現實中經濟泡沫的監測具有指導意義。現實中泡沫的存在及負面影響要求對泡沫的形成機理進行分析。其中,市場信息的不對稱性和市場參與者的投機行為等是經濟泡沫產生的主要因素,因而需要通過強化信息披露、規范市場參與者的行為和各種政策與制度的安排等措施來防治泡沫。

[1] Tirole,J.Possibity of speculation under rational expectations[J].Econometrica,1998:1163-1181.

[2] Shiller,R.Do Stock Prices Move Too Much To Be Justified By SubsequentChangesinDividends?[J].American Economic Review,1981,71:421-436.

[3] Hamilton,J.Whiteman.The observable Implications of Self-fulfilling Expectations[J].Journal of Monetary Economics,1985,16:353-373.

[4] Hamilton,J.On Testing for Self-fulfilling Speculative Price Bubbles[J].International Economic Review,1986,27:545-552.

[5] Diba,B.and H.Grossman.Rational Inflationary Bubbles[J].Journal of Monetary Economics,1988,21:35-56.

[6] Campell John and Robert Shiller.Cointegration and Tests of the Present Value Relation[J].Journal of Political Economy,1987:1062-1088.

[7] Flood,R,and D,Garber,Market.Fundamentals Versus Price-level Bubbles[J].The First TestsJournal of Political Economy,1980,88:745-770.

[8] Froot,K,and M,Obstfeld.Intrinsic Bubbles:The Case of Stock Prices[J].American Economic Review,1991,81:1189-1214.

[9] 張文凱,包建祥.股票市場泡沫:合理范圍和政策選擇[J].投資研究,1999(6):13-18.

[10] 董貴昕,金融泡沫運行于控制研究[D].東北財經大學,2001.

[11] Muth,J.Rational Expectations and The Theory of Price Movements[J].Econometrica,1961,29:315-335.

[12] Delong,J.Bradford,Shleifer,Andrei,Summers,Laurence H.and Waldmann,Robert J.Noise Trader Risk in Financial Markets[J].Journal of Political Economy,1990,98:703-738.

[13] 張乃麗,劉巍.日本“經濟泡沫”成因的邏輯判斷與統計分析(1985—1991)[J].現代日本經濟,2013(2):1-14.

[14] 扈文秀.泡沫經濟的防范研究[J].經濟管理,2002(11):24-26.

Research of the Existence of the Economic Bubble,Formation Mechanism,Prevention and Control Countermeasure

FEI Yu-min

(School of Economics,Northeast Normal University,Changchun 130117,China)

Accompanied with economic growth slowing and market fluctuations,the economic bubble problem has caused wide attention in domestic academic circles.On the basis of teasing out research results at home and abroad,this paper argues that the economic bubble is the part of asset price exceeds its intrinsic value.Market information asymmetry and the speculation of market participants are the main factors that lead to economic bubble.To prevent and control the bubble,we can take these measures such as strengthening information disclosure,regulating the behavior of market participants and improving the policy and system.

Economic Bubble;Forming Mechanism;Measure;Management

2014-12-20

吉林省教育廳“十二五”社會科學研究合作項目(吉教科文合字[2014]第573號)。

費聿珉(1967-),男,山東日照人,東北師范大學經濟學院博士研究生。

F014.7;F061.2

A

1001-6201(2015)03-0053-05

[責任編輯:秦衛波]

[DOI]10.16164/j.cnki.22-1062/c.2015.03.011

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中華手工(2017年2期)2017-06-06 23:00:31

大社會(2016年6期)2016-05-04 03:42:05

中外會展(2014年4期)2014-11-27 07:46:46

全國新書目(2009年24期)2009-07-17 08:12:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32