服務業投入與出口產品國內附加值:基于中國貨物分行業數據的實證研究

2015-08-23 08:59:57孫莉莉

東北師大學報(哲學社會科學版) 2015年4期

關鍵詞:產品

郭 沛,孫莉莉

(1.山西大學 經濟與管理學院,山西 太原 030006;2.沈陽師范大學 國際商學院,遼寧 沈陽 110034)

服務業投入與出口產品國內附加值:基于中國貨物分行業數據的實證研究

郭沛1,孫莉莉2

(1.山西大學 經濟與管理學院,山西 太原 030006;2.沈陽師范大學 國際商學院,遼寧 沈陽 110034)

在KWW(2010)的分析框架下,根據世界投入產出數據庫提供的相關數據計算了中國1995—2011年出口產品國內附加值率、附加值絕對額、各行業服務業投入以及本國服務業投入的變化,實證檢驗了服務業投入對出口產品國內附加值率和附加值絕對額的影響,結果表明:中國出口產品國內附加值率呈下降趨勢,勞動、資源密集型行業出口產品國內附加值率較高,技術、資本密集型行業出口產品國內附加值的絕對額增長較快;資源密集型行業對服務產品的需求較高,資本、技術密集型行業對服務產品的需求較低;實證檢驗結果表明,服務業投入和本國服務業投入對中國出口產品國內附加值率和附加值絕對額的影響為正且本國服務業投入對中國出口產品國內附加值率和國內服務業絕對額的影響高于服務業總投入對中國出口產品國內附加值率和國內附加值絕對額的影響。

服務業;分行業;出口;國內附加值

一、引 言

伴隨世界貿易的非線性增長,以全球性產品生產協作為基礎的垂直專業化貿易作為國際貿易領域中一種新的貿易形式,是世界貿易中增長速度最快的部分,成為引起世界貿易非線性增長的一個重要原因,極大地改變了世界貿易的格局。相關研究表明,垂直專業化貿易占世界貿易總量的30%左右,且在20世紀的最后25年中以40%的年均增長速度遞增(D.Hummels et,2001)。垂直專業化貿易的迅速發展,一方面加快了世界各國融入國際分工體系的進程,促進了各國對外貿易的發展,另一方面由于大量中間產品依靠進口,也降低了各國出口產品中的本國附加值。

在垂直專業化貿易發展的過程中,服務業至少從以下兩個方面影響了一國出口產品中的國內附加值。第一,由于服務業(特別是生產性服務業)具有降低交易成本、減少交易風險等作用,為垂直專業化程度的不斷深化提供了可能,因此,服務業投入的增加促進了垂直專業化的發展,降低了一國出口產品中的國內產品附加值,這可以被稱為服務業投入對一國出口產品國內附加值的反向作用。第二,服務業投入對一國出口產品國內附加值也具有一定的正向作用,主要體現在:一方面,在增加的服務業投入中,必然有一部分由本國服務業來提供,因此,服務業投入的增加會相應地增加本國的要素投入,這有助于增加一國出口產品中的國內附加值;另一方面,服務業投入的增加,有助于提高出口企業的生產效率,從而增加出口產品的國內附加值。服務業投入對一國出口產品國內附加值的最終影響,即上述兩方面效應對出口產品國內附加值的影響最終體現為哪一種效應,并非一個單純的理論問題,需通過實證的方式做進一步的研究。從實踐的角度來說,研究服務業投入對中國出口產品國內附加值的影響,進而從推進服務業發展的角度提出增加中國出口產品國內附加值的對策建議,一方面將有助于促進中國對外貿易的發展,另一方面也有助于中國向國際產品價值鏈分工的高端發展,優化中國出口的貿易結構。因此,本文首先利用世界投入產出數據庫中的國家間投入產出表計算出1995—2011年中國出口產品中的國內附加值,其次對服務業投入對中國出口產品國內附加值的影響進行實證檢驗,從而得出二者之間的具體關系。

目前國內外學者在服務業對垂直專業化的影響這一問題的研究上,更多的是關注服務產品單位成本的下降對垂直專業化發展的作用。Frobel(1978)認為愈加便宜、快捷的國際運輸與通訊服務使生產的區位轉移成為可能,促進了新的國際分工的產生。大多數學者均認為運輸成本的下降是促進垂直專業化程度不斷加深的主要原因(D.Hummels et,2001[1];Deardorff,2000[2];Kei-Mu,Yi,2003[3];Lall,Albaladejo和Zhang,2004[4];Jones,Kierzkowski和Chen,2005[5]等)。D.Hiratsuka(2008)[6]對東亞生產價值鏈的研究表明,東亞各國由于較低的勞動力成本而導致的較低的服務連接成本對于東亞生產價值鏈的形成具有重要意義。Ngo Van Long(2005)[7]的研究表明服務成本的降低促使跨國公司重新分配各個生產階段,進而影響一國中間產品進出口的種類和數量。成丹、趙放(2011)[8]以SITC分類中的中間產品為研究對象,研究了服務貿易與中國中間產品貿易之間的關系,認為生產性服務的進口促進中間產品的出口,對中間產品進口影響不顯著;生產性服務進口對中、低技術密集型中間產品出口的影響較為明顯;服務貿易自由化程度的提高使低技術密集型中間產品的出口增加,高技術密集型中間產品的出口減少。綜合國內外學者的研究可以發現,國外學者對服務業對垂直專業化貿易的影響的研究主要針對服務單位成本下降對垂直專業化程度的影響,很少提及服務業投入對垂直專業化程度和出口產品國內附加值的影響;國內學者的研究所針對的僅是服務貿易,且是以中間產品貿易作為垂直專業化貿易的替代變量,由于無論是依據SITC分類還是HS分類的中間產品貿易的進口只能體現中國進口中間產品的規模,并不能準確反映出口產品中的國內和國外附加值,因此,單純利用中間產品貿易作為衡量垂直專業化程度的變量有失準確。基于此,本文的主要貢獻在于:首先依據國家間投入產出表對中國出口貿易中的國內附加值進行更為準確的測度,其次是從實證的角度對服務業投入對中國出口產品國內附加值的影響進行研究。

本文接下來主要分為以下幾個部分:第二部分,對所采用出口產品國內附加值的測度方法進行簡要介紹;第三部分,利用1995—2011年間的17張中國投入產出表對這一時期中國垂直專業化貿易中的國內附加值的變化情況進行測度;第四部分,計量模型、變量和數據,主要對所選取的計量模型進行介紹,并給出了所選取變量的描述性統計;第五部分,檢驗結果及分析,主要對計量模型的結果進行分析;第六部分為本文主要結論和對策建議。

二、出口產品國內附加值的測度方法

在對出口產品國內附加值的測度方法的選擇上,本文在R.Koopman、Z.Wang和S.J.Wei(2010)[9]的方法基礎上對其做了進一步的簡化處理,最終計算公式如下:令VS表示一國的垂直專業化程度,即一國整體單位出口產品中的國外要素含量。

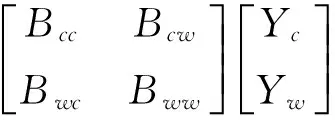

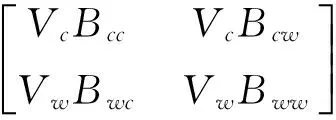

假設世界上只包括中國和世界其他國家共兩個組成部分,每個組成部分均有N個產業部門,每個產業部門所生產的產品要么作為最終產品被各國消費,要么作為中間投入品被各國的生產者使用。各國的總產出按其流向可表示為如下形式:

(1)

其中:c、w分別代表中國和除中國以外的世界其他國家,Asr(s,r=c,w)為N×N矩陣,表示r國生產中使用的s國產品的直接消耗系數矩陣,X為各國的總產出,Ysr(s,r=c,w)代表r國對s國的最終需求,均為N×1矩陣。上式經整理可得:

(2)

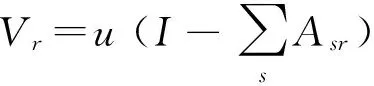

(3)

其對角線上的元素代表各國的直接附加值系數,進一步的,生產一單位產品出口的各國附加值可以表示為:

(4)

(5)

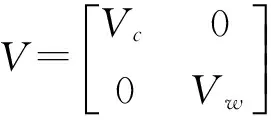

各國出口附加值矩陣可以分解為:

(6)

(7)

在兩國模型下,可以將一國出口按照最終流向,分解為如下三個部分:

Ers=Yrs+ArsXs=

(8)

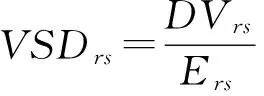

經過矩陣計算,即可得到計算一國出口產品中的本國附加值的計算公式:

DVrs=VrBrrErs=

(9)

(10)

三、中國各工業行業出口產品國內附加值和服務業投入的典型化事實

(一)相關數據來源

本文中所使用的相關數據來自于世界投入產出數據庫(WIOD)中的國家間投入產出表和社會—經濟賬戶表。該數據庫由歐盟委員會于2012年編制,包括世界投入產出表、國家投入產出表、社會—經濟賬戶表、環境賬戶表等四大部分13個子表,提供了1995—2011年間世界40個主要國家(其中包括27個歐盟國家和13個其他國家)以及世界其余部分的35個行業(其中包括1個農業行業、16個工業行業、18個服務業行業)的相關數據[10]。

(二)出口產品國內附加值變化

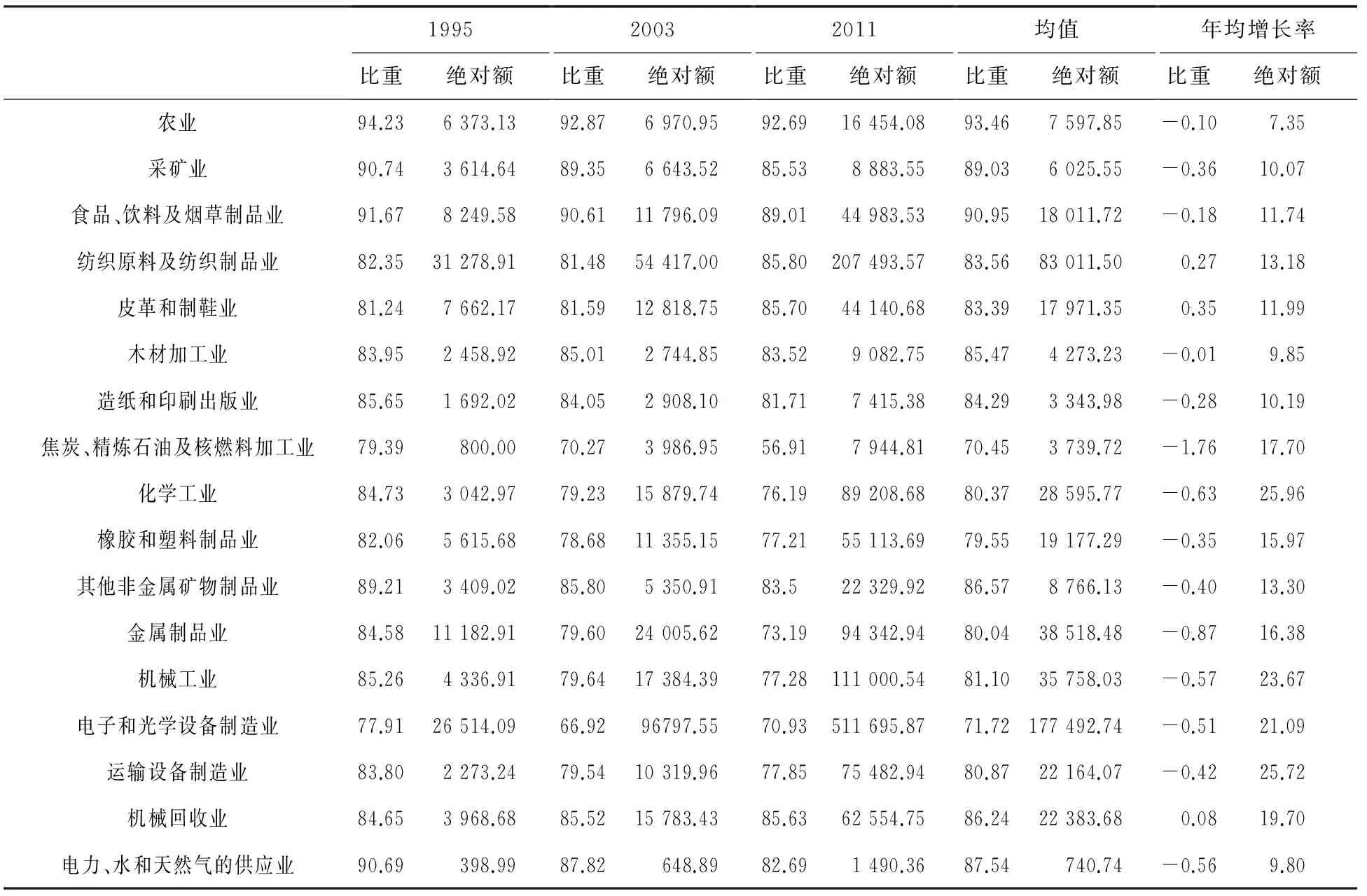

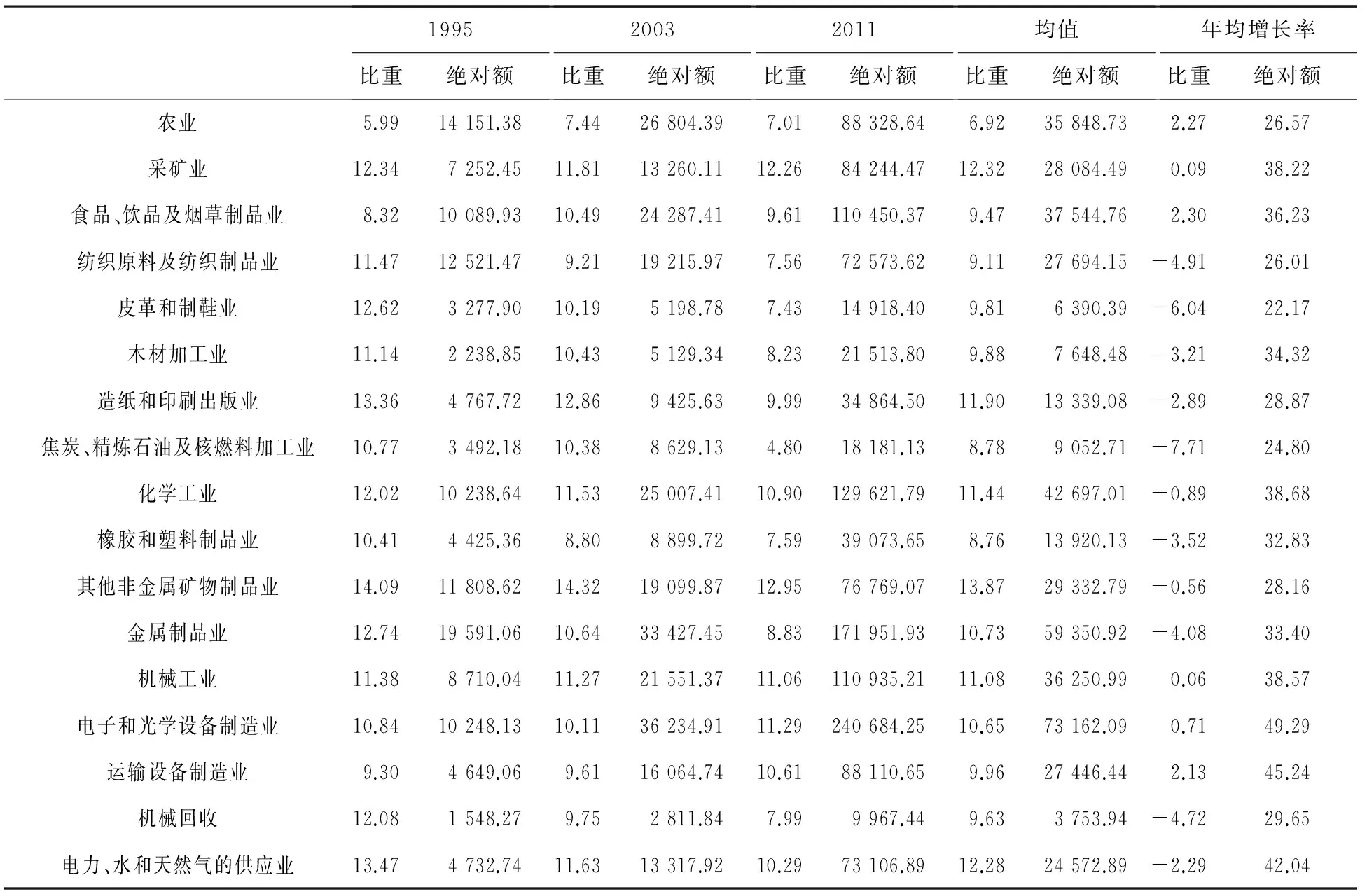

表1計算了1995—2011年部分年份中國出口產品中本國附加值占出口比重及絕對額的變化情況,從中可以發現:

1.出口產品國內附加值率的變化呈現如下特點:第一,從年均增長率的變化來看,17個行業中只有3個行業出口產品中本國附加值所占比重的年均增長率為正;第二,從不同類型行業的年均增長率變化來看,以皮革和制鞋業、紡織原料及紡織制品業為代表的傳統勞動密集型行業中本國附加值所占比重的年均增長率較高,以焦炭、精煉石油及核燃料加工業、金屬制品業、化學工業為代表的資本密集型和技術密集型行業,其出口產品中本國附加值所占其出口比重的年均增長率較低;第三,從各行業出口產品中本國附加值所占比重的均值變化來看,可以將各行業分為如下幾個層次,一是以農業和食品、飲料及煙草制品業為代表的行業,二是以電子和光學設備制造業、焦炭、精煉石油及核燃料加工業、橡膠和塑料制品業為代表的部分技術密集型和資本密集型行業,三是除上述兩個層次所包含的行業以外的部分勞動密集型和資本密集型行業,三個層次的行業中出口產品中本國附加值占總出口比重分別在90%以上、80%以下和80%—90%之間。

2.出口產品國內附加值絕對額變化呈現如下特點:第一,從整體上看,各行業出口產品中的本國附加值的絕對量均呈上升趨勢,這一特點在各行業出口產品中本國附加值的年均增長率上表現得更為明顯,17個行業出口產品的本國附加值的年均增長率均為正,并且只有3個行業的出口產品中本國附加值的年均增長率在10%以下;第二,從各行業出口產品中本國附加值的絕對量的均值上看,則可以分為如下幾個層次,一是電子和光學設備制造業,其出口中的本國附加值絕對額的均值達到了1 774.93億美元,二是紡織原料及紡織制品業,其均值達到了830.12億美元,三是以機械工業、金屬制品業、運輸設備制造業為代表的資本密集型和技術密集型行業,其出口產品中的本國附加值絕對量的均值在200—400億美元之間,四是除上述三個層次以外的行業,主要以勞動密集型行業為主,其出口產品中的本國附加值絕對額的均值在200億美元以下。

綜上所述,表1說明了如下事實:第一,隨著中國對外開放程度的擴大和進出口額的不斷增加,雖然出口產品國內附加值的絕對額在不斷上升,但出口產品國內附加值率卻在總體上呈不斷下降的趨勢;第二,出口產品國內附加率高的行業均集中在勞動密集型和資源密集型行業上,技術密集型行業出口產品國內附加值較低;第三,近年來中國在技術密集型和資本密集型行業的出口產品國內附加值的絕對額增加較快。

表1 1995—2011年部分年份中國出口產品中本國附加值占出口比重及絕對額 單位:%;百萬美元

數據來源:根據世界投入產出數據庫(WIOD)中國家間投入產出表中相關數據計算而得,精確到小數點后2位。

(三)服務業投入變化

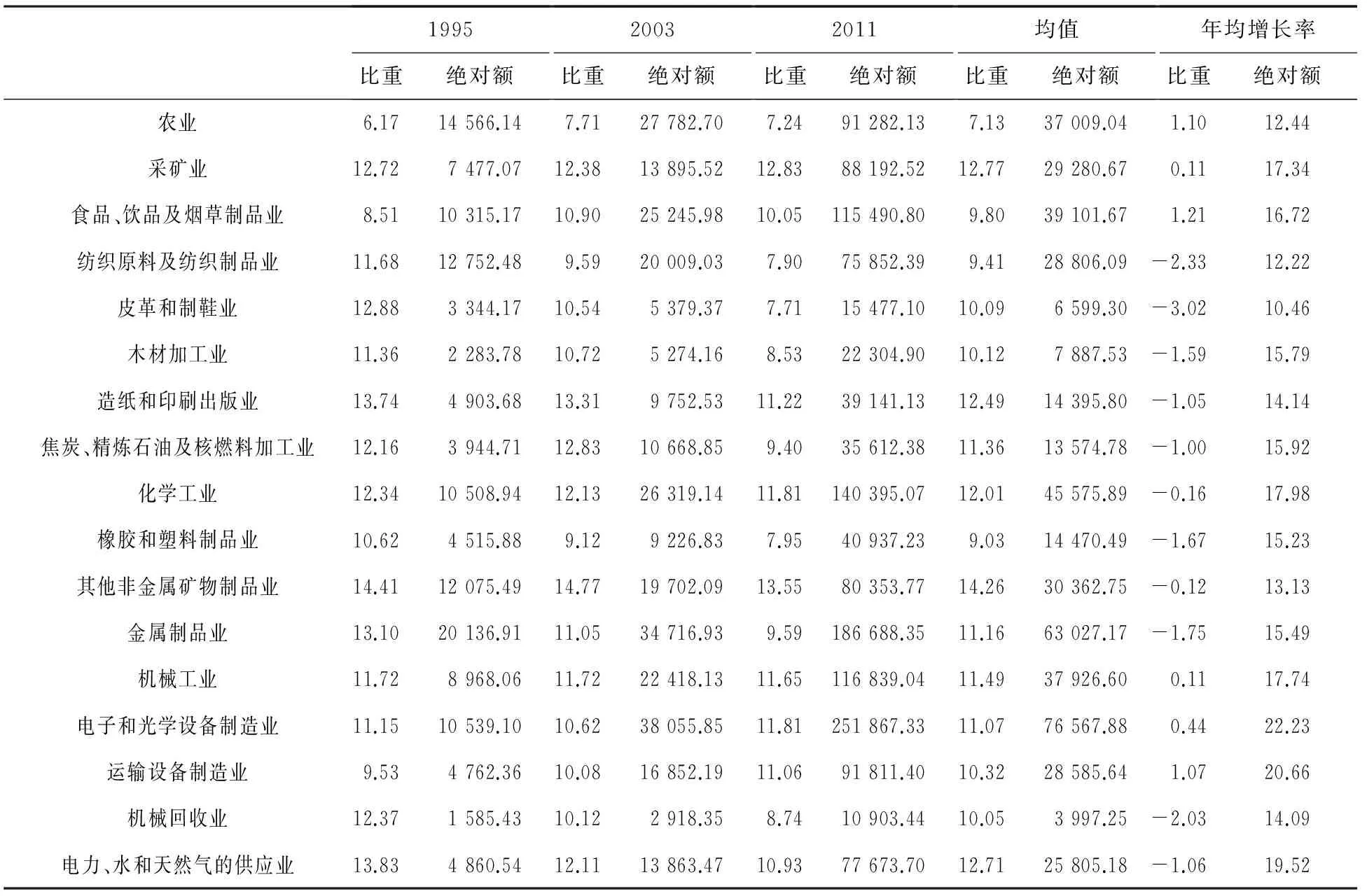

表2計算了1995—2011年間部分年份中國貨物行業服務業投入占行業總投入比重及絕對額的變化情況,從中可以發現:

1.本國服務業投入比重變化呈現如下特點:第一,17個行業中只有6個行業中本國服務業投入占總投入的比重是呈上升趨勢的,且年均增幅均相對較低;第二,從本國服務業投入占該行業總投入比重的年均增長率在不同類型行業中的分布來看則表現為以運輸設備制造業、電子和光學設備制造業為代表的技術密集型行業中,其服務業投入占行業總投入比重的年均增長率較高,以皮革和制鞋業、機械回收業為代表的勞動密集型行業,其服務業投入占行業總投入比重的年均增長率相對較低且均為負值;第三,從這一時期上述行業服務業投入占總投入比重的均值來看,各行業這一時期服務業投入占總投入比重保持在10%左右,服務業投入占總投入比重超過12%的包括4個行業,其中其他非金屬礦物制品業中服務業投入占該行業總投入比重最大,達到了14.26%,其余3個服務業分別是采礦業、造紙和印刷出版業、化學工業。

2.服務業投入絕對額變化呈現如下特點:第一,與1995年相比,2011年中國貨物行業中服務業投入的絕對額均顯著增加,17個行業的年均增長率均為正,其中年均增長率最低的也在10%以上;第二,從年均增長率在不同類型行業的分布上來看,則表現為以電子和光學設備制造業、運輸設備制造業、機械工業為代表的資本密集型和技術密集型行業中服務業投入絕對額年均增長率較高,以農業、皮革和制鞋業、紡織原料及紡織制品業為代表的傳統的勞動密集型產業的出口中服務業投入絕對額的年均增長率較低;第三,從各行業中服務業投入絕對額的均值來看,可以將17個行業分為如下幾個層次:一是以電子和光學設備制造業、金屬制品業等為代表的傳統意義上的資本密集型和技術密集型行業,服務業投入絕對額在600億美元以上;二是以機械回收業、皮革和制鞋業、木材加工業為代表的勞動密集型行業,上述三個行業中服務業投入絕對額的均值在100億美元以下;三是除上述兩個層次以外的其他行業,其服務業投入絕對額的均值在100—400億美元之間。

表2 1995—2011年中國貨物行業服務業投入占總投入比重及絕對額變化 單位:%;百萬美元

數據來源:根據世界投入產出數據庫(WIOD)中國家投入產出表(NIOT)中相關數據計算而得,精確到小數點后2位。

(四)中國服務業投入變化

鑒于各行業所投入的服務業中間投入中,既包括本國(中國)服務業中間投入,又包括外國服務中間投入,在此,本文進一步分析各行業中的本國服務業中間投入變化。表3計算了1995—2011年中國貨物行業中本國服務業投入占總投入比重及絕對額的變化情況,從中可以發現與表2中整體服務業投入占行業總投入比重及絕對額的變化情況大體相同:

1.本國服務業投入比重變化呈現如下特點:第一,總體上來看,17個行業中本國只有6個行業中服務業投入占總投入的比重是呈上升趨勢的,且年均增幅均相對較低;第二,從本國服務業投入占該行業總投入比重的年均增長率在不同類型行業中的分布來看表現為以運輸設備制造業、電子和光學設備制造業為代表的技術密集型行業中,其本國服務業投入占行業總投入比重的年均增長率較高,以皮革和制鞋業、焦炭、精煉石油及核燃料加工業、機械回收業為代表的部分勞動密集型和資本密集型行業中,其本國服務業投入占行業總投入比重的年均增長率相對較低且均為負值;第三,從上述行業本國服務業投入占總投入比重的均值來看,各行業這一時期本國服務業投入占總投入比重保持在10%左右,服務業投入占總投入比重超過12%的包括3個行業,其中其他非金屬礦物制品業中本國服務業投入占該行業總投入比重最大,達到了13.87%,其余2個分別是采礦業和電力、水和天然氣的供應業。

2.服務業投入絕對額變化呈現如下特點:第一,與1995年相比,2011年中國貨物行業中本國服務業投入的絕對額均顯著增加,17個行業的出口中服務業投入絕對額的年均增長率均為正,其中年均增長率最低的也在20%以上;第二,從年均增長率在不同類型行業的分布上看,表現為以電子和光學設備制造業、運輸設備制造業、機械工業、電力、水和天然氣的供應業為代表的資本密集型、技術密集型行業以及具有公共品屬性的行業中本國服務業投入絕對額年均增長率較高,以農業、皮革和制鞋業、紡織原料及紡織制品業為代表的傳統的勞動密集型產業的出口中本國服務業投入絕對額的年均增長率較低;第三,從各行業中本國服務業投入絕對額的均值來看,可以分為如下幾個層次:一是以電子和光學設備制造業、金屬制品業和化學工業等為代表的傳統意義上的資本密集型和技術密集型行業,本國服務業投入絕對額在400億美元以上;二是以機械回收業、皮革和制鞋業、木材加工業、焦炭、精煉石油及核燃料加工業為代表的勞動密集型行業,其本國服務業投入絕對額的均值在100億美元以下;三是除上述兩個層次以外的其他行業,其本國服務業投入絕對額的均值在100—400億美元之間。

表3 1995—2011年中國貨物行業中本國服務業投入占總投入比重及絕對額變化 單位:%;百萬美元

數據來源:根據世界投入產出數據庫(WIOD)中國家投入產出表(NIOT)中相關數據計算而得,精確到小數點后2位。

四、計量模型、變量和數據

為更精準地分析服務業投入對中國出口產品國內附加值的影響,本文根據前述相關數據,考慮到計量方程可能存在的內生性問題,利用動態面板數據的系統廣義矩估計(系統GMM),從中國各貨物行業服務業總投入和國內服務業投入兩個角度,從服務業投入占總投入比重和服務業投入絕對額兩個方面,對貨物行業服務業投入對出口產品國內附加值的影響進行實證研究,最終建立如下計量模型:

lnvsdit=c+α1lnvsdt-1+α2lnserait+α3lnprit+α4lnpoutit+α5lniprit+uit.

(11)

lnvsdqit=c+β1lnvsdqt-1+β2lnseraqit+β3lnprit+β4lnpoutit+β5lniprit+μit.

(12)

lnvsdit=c+γ1lnvsdt-1+γ2lnseradit+γ3lnprit+γ4lnpoutit+λ5lniprit+υit.

(13)

lnvsdqit=c+φ1lnvsdqt-1+φ2lnseradqit+φ3lnprit+φ4lnpoutit+φ5lniprit+ηit.

(14)

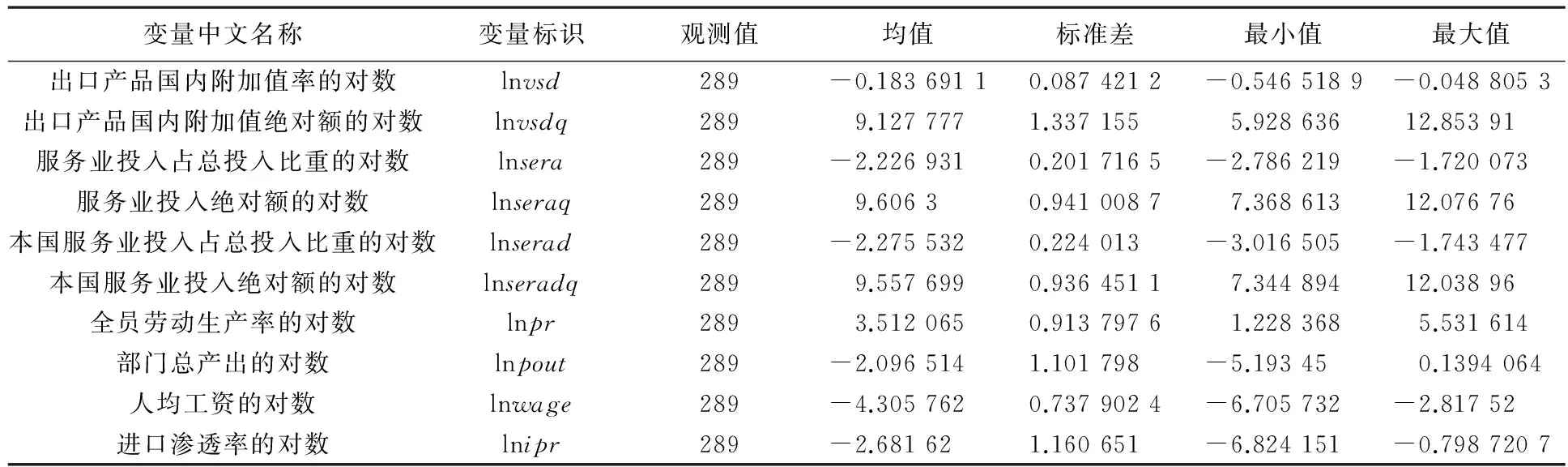

其中:i=1,2…,n表示行業,t表示年份,常數項c表示每個方程中不隨時間變化而變化的影響因素,αi、βi、γ和φ分別為4個方程中各變量的系數,各變量名稱見表4且均為利用以1995為基期的生產價格指數進行平減后所得的結果。

對計量模型中變量的選取和數據來源說明如下:

1.被解釋變量。lnvsd,出口產品國內附加值率的對數,方程(11)和方程(13)中的被解釋變量,其中出口產品國內附加值率的計算方法如公式(10);lnvsdq,出口產品國內附加值絕對額的對數,方程(12)和方程(14)中的被解釋變量,計算公式如公式(9)。

2.主要解釋變量。lnsera,服務業投入占總投入比重的對數,方程(11)中的主要解釋變量;lnservq,服務業投入絕對額的對數,方程(12)中的主要解釋變量;lnserad,國內服務業投入占總投入的對數,方程(13)的主要解釋變量;lnseradq,國內服務業投入絕對額,方程(14)中的主要解釋變量。

在數據來源方面,各貨物行業出口產品中外國附加值率、服務中間投入與總產出之比的數據來源于世界投入產出數據庫中的國家間投入產出表,其他變量所使用的數據均來源于世界投入產出數據庫中社會—經濟賬戶表。所有數據均按照以1995年為基期的價格指數進行了平減。相關的變量的描述性統計見表4。

表4 變量及描述性統計

五、檢驗結果及分析

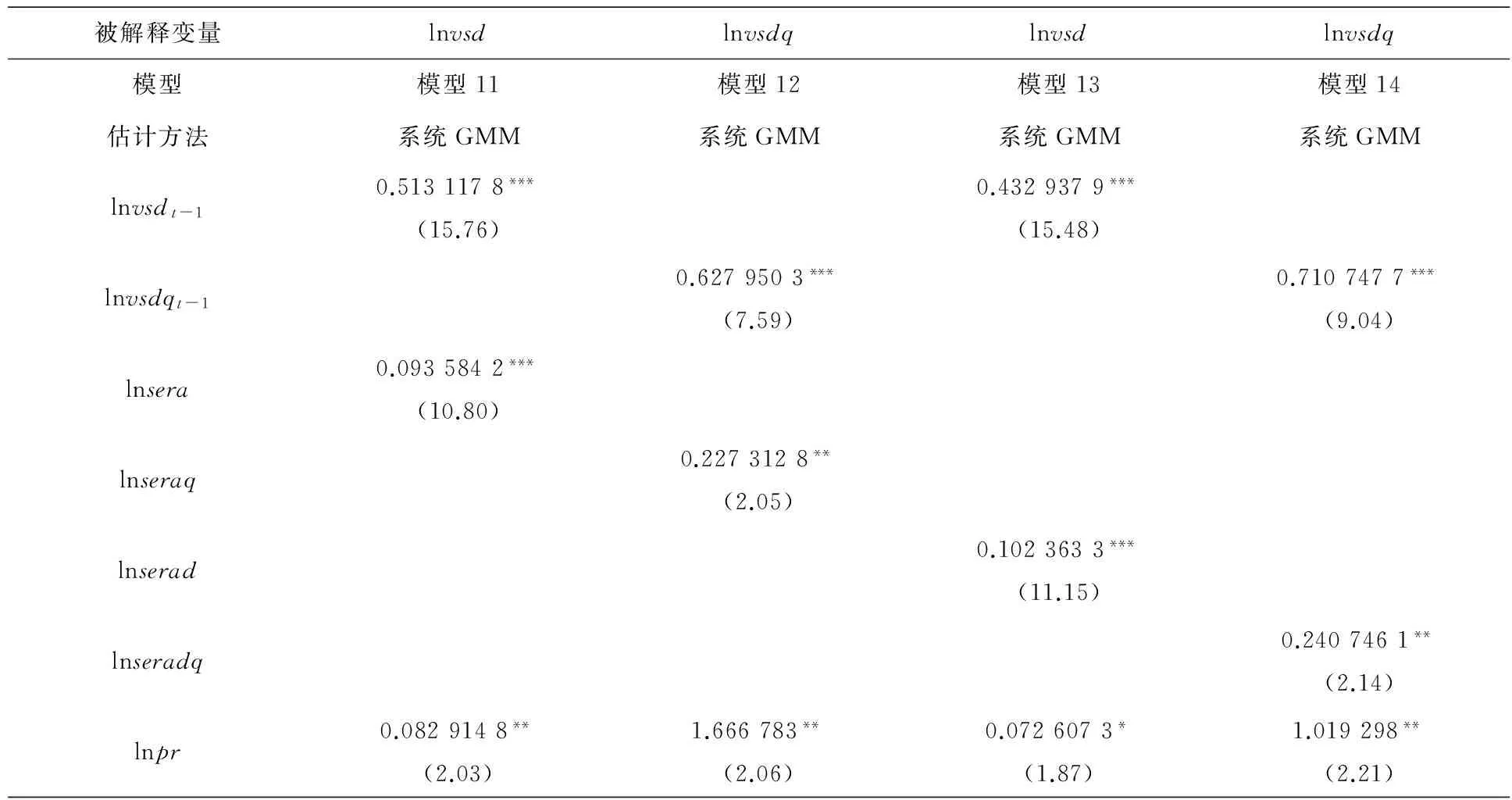

雖然面板數據在一定程度上能解決遺漏變量問題,但如果模型本身包含內生解釋變量,則仍需使用工具變量法來解決內生問題,在此,本文采用系統GMM方法對4個模型進行估計,至多使用被解釋變量的4階滯后值和解釋變量的3階滯后作為工具變量。根據表5,Arellano-Bond AR(1) 和AR(2)統計量表明,4個計量方程均存在一階自關,但不存在二階自相關,故可以使用動態面板數據的系統GMM方法進行估計,Sargan統計量表明,4個計量方程中所使用的工具變量是有效的。

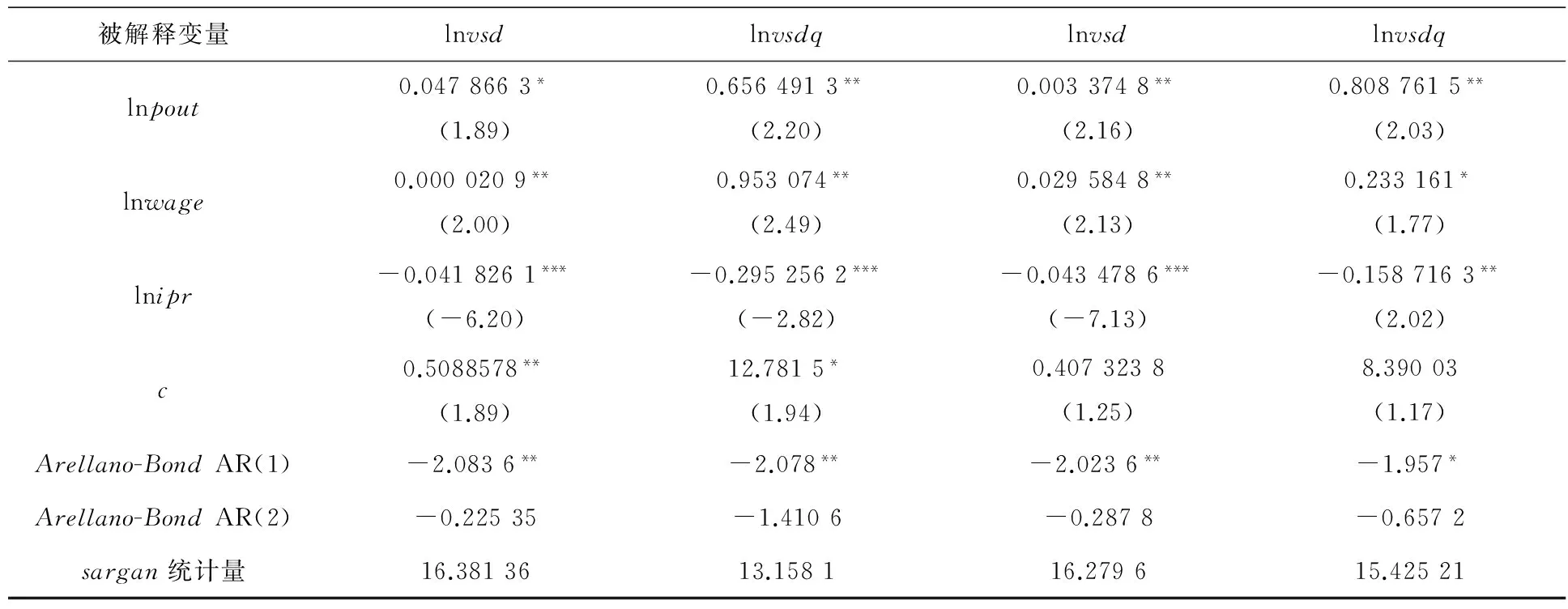

(一)主要解釋變量對被解釋變量影響的計量分析

從計量結果的顯著性上看,至少在10%的顯著性水平下,主要解釋變量均通過了顯著性檢驗。從計量結果上看,服務業投入比重的對數對中國出口產品國內附加值率的對數的系數約為0.09,說明服務業投入占總投入比重每增加1%,將導致出口產品國內附加值率增加約0.09%;國內服務業投入比重的對數對中國出口產品國內附加值率的對數的系數約為0.10,說明服務業投入占總投入比重每增加1%,將導致出口產品國內附加值率增加約0.10%;服務業投入絕對額的對數對中國出口產品國內附加值絕對額的對數的系數約為0.22,說明服務業投入絕對額每增加1%,將導致出口產品國內附加值率增加約0.22%;國內服務業投入絕對額的對數對中國出口產品國內附加值絕對額的對數的系數約為0.24,說明國內服務業投入絕對額每增加1%,將導致出口產品國內附加值率增加約0.24%。出現上述結果的原因在于,隨著服務業投入的增加,有助提高出口企業的生產效率,幫助企業向國際產品價值鏈的上游移動,從而增加了企業出口產品的國內附加值。從回歸系數的對比上看,無論是國內服務業投入比重還是國內服務業投入絕對額,其對中國出口產品國內附加值率和國內附加值絕對額的影響程度均高于服務業投入比重和服務業投入絕對額,這其中的一個原因可能在于,服務業投入中既包括國內服務業投入也包括進口服務業投入,進口服務業投入對中國出口產品國內附加值的影響為負,因此,其所計算整體服務業投入對中國出口產品國內附加值的影響小于單純計算本國服務業投入對中國出口產品國內附加值的影響。

(二)控制變量對被解釋變量影響計量分析

從控制變量的計量結果上看,進口滲透率的對數對出口產品國內附加值的對數的影響系數為負;部門總產出、全員勞動生產率和人均工資的對數對中國出口產品國內附加值的影響為正,上述幾個控制變量對中國出口產品國內附加值的影響的系數符號均與預期相符,在此,不再對上述結果產生的原因做進一步的解釋。

表5 服務業投入對中國出口產品國內附加值的影響:計量結果

續表5

注:小括號內t值,*、**和***分別表示在10%、5%和1%的顯著性水平下顯著,Arellano-BondAR(1) 和AR(2) 檢驗的零假設分別是模型不存在一階和二階自相關,Sargan統計量的原假設為工具變量是有效的。

六、主要結論和對策建議

本文從絕對額和比重兩個方面分析了中國各工業行業出口產品國內附加值和服務業投入的變化情況,并對服務業投入對中國出口產品國內附加值的影響進行了實證檢驗,得出以下結論:

(1)1995年以來,中國出口產品國內附加值率在總體上呈下降的趨勢,國內附加率高的行業主要集中在勞動密集型和資源密集型行業上,但近年來中國在技術密集型和資本密集型行業的出口產品國內附加值的絕對額增加較快。

(2)資源密集型行業對服務業中間產品的需求較高,資本密集型和技術密集型行業對服務業中間產品的需求則較低。

(3)實證研究的結果表明,服務業總投入和本國服務業投入的增加對出口產品國內附加值率和出口產品國內附加值絕對額的增加均具有正面影響;從系數上看,本國服務業投入的增加對中國出口產品國內附加值絕對額和國內附加值率的影響高于服務業總投入對中國出口產品國內附加值絕對額和國內附加值率的影響。

根據上述結論,本文提出如下對策建議:

首先,對于未來中國服務業的發展,從提高中國出口產品國內附加值的角度而言,一方面各級政府應進一步出臺相關的產業政策和稅收政策,進一步促進中國服務業,特別是促進中國生產服務業的發展。生產性服務業作為直接或間接為生產過程提供中間服務的服務性產業,由于具有知識含量、附加值和生產率高的基本特點[12],通過促進中國生產性服務業的發展,增強中國服務業的國際競爭力,提升中國服務業在中國出口企業中的作用。

其次,在努力提高服務業發展的同時,也應進一步有步驟地擴大中國服務業的開放程度。由于服務業在出口生產中的重要作用,擴大服務業的開放程度,雖然在短期內可能會由于出口企業大量使用國外更為優質的服務中間品而降低中國出口產品的國內附加值,但從長遠來看,擴大服務業開放程度,一方面會進一步降低出口企業的生產成本、提高生產效率,從而提高國內產品附加值,另一方面也可能通過競爭效應和學習效應,促進中國本地服務業的發展,而中國服務業的發展壯大,又將會促進中國出口產品國內附加值的提高,因此,從長遠來看,擴大服務業開放程度,無疑將會對提高中國出口產品國內附加值起到積極作用。

[1] Hummels D,Ishii J,Yi Kei-Mu.The Nature and Growth of Vertical Specialization in World Trade[J].Journal of International Economics,2001(54):75-96.

[2] Alan V.Deardorff.International Provision of Trade Service,Trade,and Fragmentation[R].Paper Prepared of a World Bank Project,WTO 2000.

[3] Kei-Mu Yi.Can Vertical Specialization Explain the Growth of World Trade?[J].Journal of Political Economy,2003,111(1):52-102.

[4] Lall S,Albaladejo M,Zhang J. Mapping Fragmentation:Electronics and Automobiles in East Asin and Latin America[R].QEH Working Paper Series,2004,QEHWPS115.

[5] Jones,Ronald;Kierzkowski,Henryk and Chen,Lurong.What Does Evidence Tell Us About Fragmentation and Outsourcing?[J].International Review of Economics and Finance,2005(14):305-316.

[6] Dsisuke Hiratsuka.Production Fragmentation and Networks in East Asia Characterized by Vertical Specialization[A]. Hiratuska & Uchida eds.,Vertical Specialization and Economic Integration in East Asia[C].Chosakenkyu-Hokokusho,IDE-JETRO,2008: 91-116.

[7] Ngo Van Long,Raymond Riezman,Antoine Soubeyran. Fragmentation and Service[J].The North American Journal of Economics and Finance,2005(16):137-152.

[8] 成丹,趙放.中國生產性服務貿易與中間產品貿易關系——基于行業面板數據的考察[J].國際經貿探索,2011(11):20-25.

[9] Koopman R.,W.Powers,Z.Wang,S. J.Wei. Give Credit Where Credit Is Due: Tracing Value Added in Global Production Chains[R]. NBER Working Paper,2010,No.16426.

[10] Timmer Marcel.The World Input‐Output Database (WIOD):Contents,Sources and Methods[R]. WIOD Working Paper,2012,No.10.

[11] 梁運文,張帥. 垂直專業化、層次國際競爭力與中國制造業發展態勢[J].世界經濟研究,2013(5):3-10.

[12] 趙放,高偉.中日韓服務業產業內貿易比較分析[J].東北師大學報:哲學社會科學版,2013(6):84-87.

The Services Sector Input and the Domestic Value-added of Export of Products:An Empirical Research Based on the Chinese Industrial Sector Data

GUO Pei1,SUN Li-li2

(1.School of Economics and Management,Shanxi University,Taiyuan 030006,China;2.College of International Trade,Shenyang Normal University,Shenyang 110034,China)

Based on the KWW(2010),using the World Input-Output database,this paper calculates the Chinese domestic added value of export products and the services sector input changes during 1995—2011. Then empirical testes the effect of the service sector input to the domestic value-added of export products. The results show that: the rate of Chinese domestic added value in export products appears a downward trend overall;the rate of domestic added value in export products is high in labor-intensive and resource-intensive industries;the demand for service products is higher in resource-intensive industries,and the demand for service product is lower in capital-intensive and technology-intensive industries;the effect is positive of the service sector input and domestic service sector input to the domestic value-added rate of export products and domestic added value and the effect of domestic service sector input on Chinese domestic value added is bigger than the effect of total service sector on Chinese domestic value added.

Service Sector;By Industry;Export;Domestic Value-added

2014-06-24

國家社科青年基金項目(12CJY08);教育部人文社科青年基金項目(14YJC790058);山西大學人文社會科學科研基金項目(011551801006)。

郭沛(1986-),女,山西永濟人,山西大學經濟與管理學院講師,博士;孫莉莉(1980-),女,吉林通化人,沈陽師范大學國際商學院副教授,博士。

F752

A

1001-6201(2015)04-0034-10

[責任編輯:秦衛波]

[DOI]10.16164/j.cnki.22-1062/c.2015.04.007

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14