基于總成本法的寧德市古田縣石材行業生態補償標準初探

2015-08-23 08:52:29福建省環境保護設計院

海峽科學 2015年6期

福建省環境保護設計院 胡 軍

基于總成本法的寧德市古田縣石材行業生態補償標準初探

福建省環境保護設計院胡軍

生態補償標準的確定是實施生態補償的核心,該文以古田縣石材行業為例,初步探討了敖江流域典型污染行業生態補償標準,目的是將古田縣石材行業因保持敖江水質導致的損失以貨幣的形式加以量化。總成本法是一種把生態保護的間接成本、直接投入作為補償標準額,并廣泛用于生態補償標準確定的方法。該方法在間接成本的確定中通常依據生態保護前后居民的收入差額來計算,而石材行業在生態保護中的間接成本應針對行業本身,因此,傳統總成本法在計算行業生態補償標準時會出現一定的誤差。該文以總成本法為基礎,提出了石材行業生態補償標準核算模型,并對模型中間接成本、直接投入、修正系數的賦值方法進行了說明。

總成本法生態補償標準污染行業古田縣石材行業

生態補償(EcologicalCompensation)是一種以維護生態系統服務功能為目的,以經濟刺激為主要手段,調節相關者經濟利益關系的制度安排。生態補償包含了補償目的、補償的主客體、補償的標準三個基本要素。其中,生態補償標準是生態補償實施的關鍵,決定著生態補償實施的效果。計算補償標準,也即如何確定流域生態保護補償主體對補償客體的支付金額標準。目前,確定生態補償標準的研究方法很多,如機會成本法、意愿調查法、生態系統服務功能價值法等[1]。生態系統服務功能價值法在確定生態系統服務功能價值與生態補償標準之間的關系時往往取決于研究者的主觀因素,使其結果缺乏科學性[2];意愿調查法在確定補償標準中往往受到人口、立場等因素影響,使補償標準出現較大波動;機會成本法確定生態補償標準中僅考慮間接成本,考慮的因素較少,計算結果往往偏大[3]。總成本法是一種把生態保護的間接成本、直接投入作為補償標準額,并廣泛用于生態補償標準確定的方法[4-6],主要用于流域或區域生態補償標準的確定,較少用于行業生態補償標準的確定。

總成本法針對流域保護的間接成本,提出了以生態保護區居民收入差額為核算載體的計算模型,而石材行業在生態保護中的間接成本,其計算的載體應為產值的變化。為此,筆者針對傳統總成本法的適用范圍,提出了石材行業生態補償標準核算模型,并將該模型應用于敖江流域典型污染行業生態補償標準的確定。

敖江流域發源于寧德市古田縣鷲峰山脈,流經福州市羅源縣、晉安區、連江縣后匯入東海。1997年,敖江被列為福州市第二飲用水源地,是福州市重要的水源保障。敖江流域(古田段)范圍內石材礦產資源豐富,主要為飾面花崗巖石礦。自上世紀90年代以來,該地區依托豐富的石材礦產資源,大力發展石材加工業,并迅速發展成為當地的支柱產業。至2008年底,古田縣共有飾面石材開采礦山點90個,石材加工企業279家,鋸機1188臺。石板材行業產生大量的廢水、粉塵和廢渣污染,不僅給敖江流域帶來了較大的生態環境破壞,還對下游人民的飲水安全帶來巨大威脅。

為了保證福州市飲用水安全,保護敖江流域水質,古田縣對石材產量進行了嚴格控制,并對石材企業進行規范化改造。通過整治,敖江流域水質不斷改善,2008年敖江水域功能達標率100%,水質濁度達標率88.17%,但敖江流域良好整治成果的維護是一項長期的工程,如繼續完善、強化石板材污染的治理,以及石材行業因環境保護導致經濟發展受限需要一定的生態補償,這一切工程都需要源源不斷的資金投入。誠然,對于敖江流域的水資源管理,若僅僅依靠上游地區進行投入是不可行的,它需要上下游共同進行投入。特別是對于古田縣石材行業因水源保護導致的損失,必須引入生態補償加以解決。

在流域生態補償的實施過程中,生態補償標準是關鍵所在,它關系到生態補償實施的效果。然而,我國在行業補償標準方面的研究甚少,一些核算方法仍處于探索階段,本研究選取總成本法對古田縣石材行業因敖江生態保護導致的損失以貨幣的形式加以量化,以期為敖江流域生態補償標準的確定起到一定的借鑒意義。

1 總成本法核算模型的構建

總成本法確定補償標準的依據由生態保護中的總成本、保護者的貢獻率、受益者的受益程度三部分構成。在流域保護中,上游地區為了控制石材污染,加大了對該行業的嚴格審批和整合,并投入大量的資金進行企業規范化整改。因此,石材行業在流域保護中的總成本可歸納為產值損失導致的間接成本以及規范化整改投入的資金。此外,水作為人類生產、生活關系最密切的因素,對于石材行業的生態補償應該考慮水質和水量指標,需要對流域的生態建設與保護總成本進行修正,主要考慮水量分配系數和水質修正系數。

1.1間接成本

在傳統的總成本法中,間接成本的核算對象為水源地居民,其計算公式為[7]:

式中:LC為流域保護間接成本(萬元/年);R0為參照地區農民人均純收入(元/人);R為流域保護區農民人均純收入(元/人);Nf為流域保護區農業人口 (萬/人);T0為參照地區城鎮居民純收入(元/人);T為流域保護區城鎮居民純收入(元/人);Nt為流域保護區城鎮居民人口(萬/人)。

傳統模型計算間接成本時考慮的對象范圍比較廣,但對于行業生態補償而言,其間接成本的核算對象十分明確,就是行業本身,且間接成本就體現在行業利潤的損失上。因此,在核算間接成本時,可將傳統的間接成本模型進行適當的變化,使之適用于具體行業的間接成本的核算。以石材行業為例,其間接成本計算公式為:

式中:IC為石材行業的間接成本(萬元/年);P0為流域保護后的石材總產量(m2/年);P為流域保護前石材總產量(m2/年);C0為流域保護后石材年平均價格(元/m2);p`為石材行業的利潤率(取20%)。

1.2直接投入

石材行業的直接投入應區別于傳統總成本法中關于流域保護的直接投入。在傳統總成本法中,流域生態保護的直接投入包括水利工程設施建設、水土保持工程、城鎮垃圾和污水處理設施建設等項目的投資總和。這種直接投入涉及流域保護的各個領域,但對于石材污染控制而言,直接投入只是針對本行業,主要包括石材礦山點的修復和石材企業環保設施的建設,用MC表示。

1.3修正系數

流域生態保護的總成本并不代表補償標準,它需要通過引入修正系數對成本進行分攤,進而確定合理、公平的補償標準。某種意義上說,流域生態保護導致的總成本全部由下游地區承擔是不公平的,因為流域保護區也從中獲得了一定的生態效益。生態保護總成本的分配通常根據受益程度和貢獻率來確定。

1.3.1水量分攤系數

流域上游地區為保護流域生態資源環境付出了諸多努力,以保證下游區域的用水安全,上游地區既是生態建設區,同時也是生態受益區,而下游只作為單純的受益區。基于流域上、下游地區對水量的要求,引入水量分攤系數(ki)。計算公式為:

式中:ki為流域中某一區域的分攤系數,Qi為某一區域的取水量。

1.3.2水質修正系數

在測算流域生態補償標準時,除了要考慮上下游的受益程度,還需考慮上游地區在保護流域中的貢獻率。貢獻率通常根據流域水質來確定,也即水質修正系數FQAi,其計算公式為:

式中:Cai表示流域上游區域與下游區域交界斷面的某污染指標的濃度,Csi表示某污染指標的濃度標準。對于DO污染指標,隨著濃度的增加,水質越好,采用公式⑷進行計算,對于COD、TP、濁度、BOD5等污染指標,隨著濃度的增加,水質越差,采用公式⑸進行計算,并取最小值。由此,根據流域實際水質的不同,生態補償的標準測算亦有區別:

當FQAi=1時,即流域上游區域與下游區域交界斷面某污染指標的濃度正好與標準水質相等,此時,補償標準僅需考慮水量分攤系數ki;

當FQAi>1時,即流域上游區域與下游區域交界斷面的某污染指標的濃度要優于標準水質,此時,下游區域除了要進行水量分攤之外,還需對優于標準水質的水資源對上游區域進行補償;

當FQAi<1時,即流域上游區域與下游區域交界斷面的某污染指標的濃度要劣于標準水質,此時,下游區域進行水量分攤,但上中游區域要為劣于標準水質的水資源向下游區域進行賠償。

綜上,補償標準EC的計算公式為:

2 寧德市古田縣石材行業生態補償標準的確定

2.1石材行業的間接成本

為了保護好飲用水源,水源地相關部門對石材的開采量進行了嚴格控制,每年石材開采量將以上一年5%的總量削減。古田縣2009年~2010年石材產量、石材年平均價格見表1。

表1 古田縣2009年~2010年石材行業規模情況

由表1可知,2010年石材產量比2009年減少了170萬m2,根據公式⑹計算可知,古田縣石材行業在2010年因流域保護中的間接成本為884萬元,也即石材行業的產值損失為884萬元。

2.2石材行業的直接投入

近兩年來,古田縣石材行業在污水控制方面的投入主要是:“一園六區”公共環保設施建設和礦山生態修復治理,是石材行業生態補償標準的重要依據之一。石材行業生態建設和保護情況如下:

2.2.1石材加工集中園區環保建設

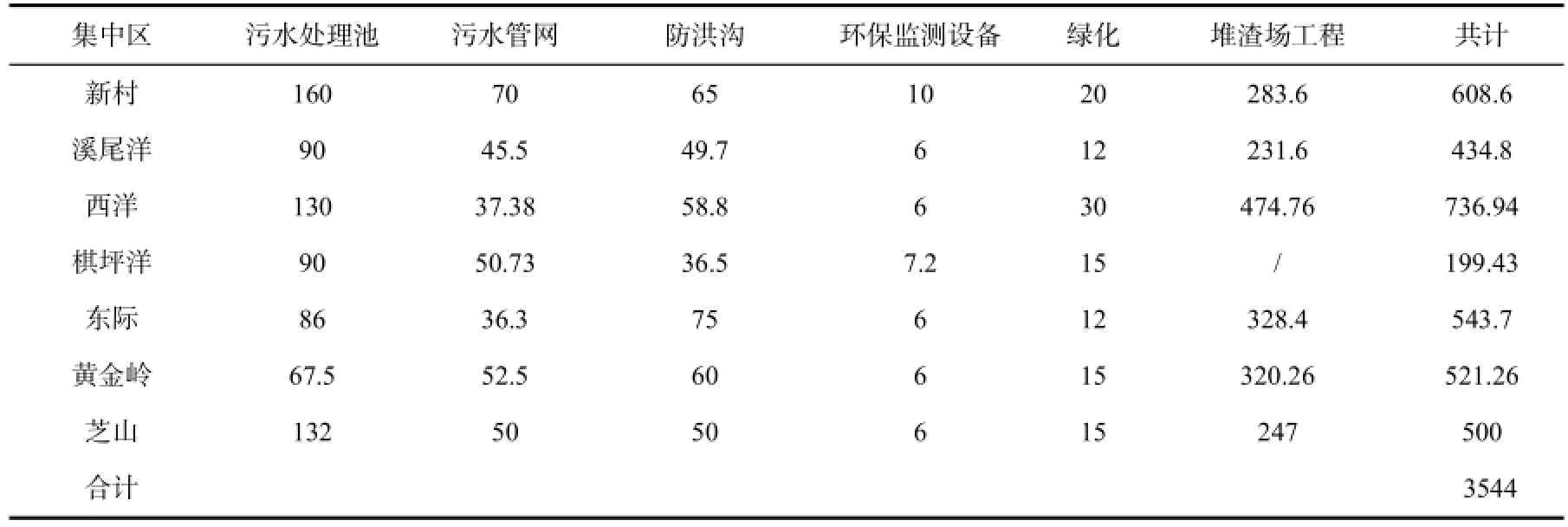

2009年~2010年,古田縣投入3544萬元建設“一園六區”公共環保設施。“一園六區”,即芝山工業園(二期)、新村加工集中區、溪尾洋加工集中區、棋坪洋加工集中區、西洋加工集中區、東際加工集中區、黃金嶺加工集中區。公共環保措施包括:污水處理站、污水管網及回用管網、各集中區防洪溝、環保監測設備(主要為監控器)、綠化、堆渣場工程等。

2009~2010年各集中區環保投入情況見表2。

表2 2009年~2010年集中區環保投入情況 (單位:萬元)

2.2.2礦山點生態修復

根據敖江流域(古田段)水環境綜合整治辦公室提供的數據資料,2009~2010年古田縣各礦山點已累計投入資金600余萬元落實生態恢復措施,其中,投入200萬元對已關礦山礦渣回填并進行全面覆土綠化;投入400萬元在采礦山建成污水收集池、沉淀池、回用池、擋土墻等,嚴防污水外流和水土流失。若兩年以相同額進行投入,則2010年礦山點生態修復的投入額為300萬元。

2.2.3直接投入的確定

對于石材行業在污水治理方面的建設成本可分年限進行補償,主要考慮到下游的支付能力以及環保設施的固定性。由于古田縣大東地區石材加工集中區專項規劃時限為2009年~2020年,也即“一園六區”公共環保設施的使用年限為11年,則每年需分攤的設備投入額為322萬元。綜上可知,2010年古田縣石材行業在保護敖江流域水環境的直接投入為622萬元。

2.3總成本

石材行業的總成本為間接成本與直接投入之和,包括石材行業在敖江流域水質保護中的損失和投入。綜合2010年古田縣石材行業的產值損失以及在廢水治理方面的直接投入,可得2010年古田縣石材行業生態保護的總成本為1506萬元。

2.4修正系數

修正系數的確定依據主要有兩個:一是上游地區流域保護者(或生態系統服務功能提供者)的貢獻,以水質修正系數表示;二是下游地區(或生態系統服務功能享用者)的受益程度,以水量修正系數表示。值得注意的是,上游地區既是生態功能提供者也是享受者。古田縣石材行業生態補償標準修正系數包括水質修正系數和水量分攤系數兩個方面。

2.4.1水量分攤系數

水量分攤系數主要依據流域上、下游的取水量而定。根據福建省環境科學研究院于2006年11月編制的《福建省敖江流域綜合規劃修編環境影響報告書》,福州市2010年在敖江流域的取水量為40m3/d,占敖江流域日總取水量的54.29%,也即福州市向古田縣石材行業支付補償標準的水量分攤系數ki為0.5429。

2.4.2水質修正系數

在核算石材行業生態補償標準時,需考慮上游石材行業對流域水質保護的貢獻。從目前的文獻上看,研究者在制定流域補償標準時通常根據常規監測指標來確定水質系數,如COD、BOD5、NH3-N、TP等。但在本研究中,石材行業對敖江流域水質的影響不表征在常規監測指標上。國內學者對石材污染的研究認為,石材污染的特征污染物為濁度,為此,筆者將濁度作為水質修正系數(FQAi)的計算指標。

根據敖江流域(古田段)水環境綜合整治辦公室提供的資料,2010年敖江流域霍口斷面水質濁度≤60度(省控標準)的比例達91.7%,也即福州市向古田縣石材行業支付補償標準的水質修正系數FQAi為0.917。

根據公式⑹以及2010年累計統計的數據,得出在2010年敖江流域保護中,古田縣石材行業的補償標準為750萬元。

3 結論

(1)古田縣石材行業生態建設與保護的總成本為1506萬元,其中間接成本為884萬元,占總成本的58.7%,直接投入占41.3%。由此看出,當地加大了對石材產量的控制,使石材產量逐年下降,并產生了較大的產值損失。

(2)通過對古田縣石材行業生態保護的補償額度分析可知,古田縣石材行業的補償標準為750萬元,占總成本的49. 8%,其他區域需要分擔總成本的50.2%。

(3)隨著古田縣石材行業整治力度的加大,敖江流域古田段水質濁度達標率逐年提高,表明該行業對流域水質保持的貢獻。但與此同時,貢獻的背后必然存在經濟利益的損失。本文將古田縣石材行業因保持敖江水質導致的損失以貨幣的形式加以量化,可以為流域生態補償標準的確定提供理論指導。

(4)運用總成本法確定石材行業生態補償標準,本文僅做初步的探索,如何提高該方法計算補償標準的科學性和可靠性,有待于進一步研究。此外,敖江流域典型污染行業生態補償標準作為整個流域生態補償的一部分,如何確定大尺度范圍的補償標準,健全流域補償機制也是今后努力的方向。

[1]孫根緊,何婧.中國生態補償研究綜述[J].商業時代,2011(12):100-102.

[2]李曉光,苗鴻,鄭華等.生態補償標準確定的主要方法及其應用[J].生態學報,2009,29(8):4431-4440.

[3]李懷恩,尚小英,王媛.流域生態補償標準計算方法研究進展[J].西北大學學報(自然科學版).2009,39(4):667-672

[4]張自英,胡安焱,向麗.陜南漢江流域生態補償的定量標準化初探[J].水利水電科技進展,2011,29(1):25-28.

[5]胡熠,黎元生.論流域區際生態保護補償機制的構建——以閩江流域為例[J].福建師范大學學報(哲學社會科學版),2006(6):53-58.

[6]鐘華,姜志德,代富強.水資源保護生態補償標準量化研究——以渭源縣為例[J].安徽農業科學,2008,36(20):8752-8754.

[7]劉玉龍,許鳳冉,張春玲等.流域生態補償標準計算模型研究[J].中國水利,2006(22):35-38.

[8]孔凡斌.江河源頭水源涵養生態功能區生態補償機制研究——以大伙房水庫流域為例[J].經濟地理,2010,30(2):299-305.

[9]王彤,王留鎖,姜曼.水庫流域生態補償標準測算體系研究——以江西東江源區為例[J].生態環境學報,2010,19(6):1439-1444.

[10]李小梅,吳春山,莊一庭,等.石板材加工行業的水環境污染特征研究[J].福建師范大學學報(自然科學版),2006,22(4):67-71.

猜你喜歡

環境(2023年5期)2023-06-30 01:20:01

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

當代水產(2019年1期)2019-05-16 02:42:04

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

專用汽車(2016年4期)2016-03-01 04:13:43

領導文萃(2015年4期)2015-02-28 09:19:05