基于模仿風險的技術許可費分析

2015-08-24 06:55:28程金偉

東華大學學報(自然科學版) 2015年2期

關鍵詞:企業

程金偉

(上海交通大學 安泰經濟與管理學院,上海200052)

基于模仿風險的技術許可費分析

程金偉

(上海交通大學 安泰經濟與管理學院,上海200052)

介紹了技術許可費的定價原則、價格形式及定價方法,依托一個包含內部創新者的古諾雙寡頭競爭模型,演示了技術模仿威脅通過調整談判初始點影響專利技術商品市場的動態博弈,從而論證了這類技術受讓方不僅可以支付較低的許可費,還能引進不對其他企業開放的技術,甚至能獲得補貼.最后,重構了許可費區間定價法.

許可費區間;許可利潤分享;技術模仿風險;模仿成本

在獨立研發能力不強的背景下,技術許可是國內企業節約研發和商業化成本并保持競爭優勢的捷徑.但目前國外專利企業漫天要價的現象比較普遍,DVD專利費爭端就是一個典型案例.因此,技術許可的核心問題是許可費定價.

專利技術具有智能形態、一次性生產、成本模糊且與價值弱相關、相似交易信息稀缺、收益不確定等特點,這導致眾多價值影響因素都是定性且一直處在高度動態變化中[1].因此,專利價值評估,無論“嫁接”實物資產的依托財務評價理論的3種傳統定價方法,還是采用側重未來動態收益的基于期權[2]、技術生命周期[3]、托賓Q[4]、宏觀經濟增長[5]等理論的方法,都不太精確且主觀性很強,最終達成的價值無非是綜合考慮各類定價方法后,雙方在精確程度和資源限制之間權衡的結果[6].專利價值評估是一項藝術[7].技術許可是技術資產評估中最綜合、最復雜也最難以預測的一種情景,由于不同于轉讓的一次性買斷,通常許可方既有權自己使用,也能再許可.許可費度量的只是技術的(有限)使用權價值,它取決于雙方對目標技術效應的不同認知和談判實力對比[1].這樣,許可就演變為一種博弈,許可費定價相應地也應聚焦其交易屬性,通過雙方在專利產品市場討價還價的交易價格來體現其使用權價值,這完全異于基于成本收益觀點的從靜態角度直接考察價值屬性的專利權評估[5].

在上述定價策略框架內,大量文獻考察了許可費價格形式的內在機理[8].許可費有固定費制、分成制和兩部制3種形式.在文獻[9]的研究樣本中,固定費只占15%,相關解釋可歸結為“不對稱信息”“許可方是否參與競爭”“技術產品市場結構”“產品差異化”“專利是否可被模仿”等因素.固定費制能促進共謀[10],兩部制可激勵許可方傳授技術訣竅[11].若信息完全或許可方是外部創新者,則由于固定費制不存在產品失真且許可方能從受讓方攫取最高的利潤,它是最優的[12].文獻[11,13]從“專利價值不可知的逆向選擇”“許可方存在道德風險”“受讓方存在道德風險”及“雙邊道德風險”的視角,一致得出了在信息不對稱和不確定條件下兩部制最優的結論,原因在于兩部制特有的“風險共擔機制”能在一定程度上緩解創新技術的不確定性[14],并降低外部創新者的風險[15].但對于事前的信息不對稱,若是“受讓方不知曉專利質量”的信號傳遞問題,則高質量專利的外部創新者偏好兩部制或分成制,因為其中的“可變費項”可作為傳遞“高質量專利”的信號,而低質量的只愿意采用固定費制[16],這與完全信息下的情形相同;若為“許可方不知曉專利對于企業真實價值”的逆向選擇問題,文獻[17]認為應對高效企業宜采用固定費制,對低效企業使用兩部制.對于事后信息不對稱所引發的道德風險問題,若企業風險中性,固定費制是最優的;若企業回避風險,則兩部制是最優的[16,18].在產品差異化方面,有學者將專利質量和專利產品差異化引入Cournot和Bertrand模型[2],得出了分成制優于固定費制及其策略性替代形式的一般結論.具體而言,若兩家企業的產品完全不能替代,固定費制是優先選擇;若可替代,差異度高時選擇兩部制,較低時選擇單一分成制[19];若產品同質,對于非激烈專利技術,分成制優于固定費制,這與外部專利人的策略恰好相反[20].此外,在Stackelberg模型中,對于較小的專利,分成制占優;較大的專利,固定費制占優[21].模仿也會影響許可費的形式,對模仿成本低且模仿概率高的企業,許可方總偏好固定費制[22].如果模仿成本較高,則許可方會選擇“較低分成率+較高固定費”的兩部制[15].

許可費定價方法包括綜合評價或多屬性效應理論定價(MAUT)及區間定價兩大類.影響許可費的因素涉及法律、技術、經濟/市場和社會4個層面[23].其中,綜合評價法首先對這幾層因素進行評測,權衡甄選出影響因子,確定其對許可費率的影響度,再根據行業專家確定的權重,結合國際慣例和可比交易案例,建立評測體系并構造綜合評價模型,最終得到許可費率[24].區間定價法認為許可要遵循利潤分享原則[25],許可后,專利權人因喪失技術優勢而遭受損失,受讓方因受益于“許可技術效應”而獲得收益,唯有收益超過損失時,占前者一定份額的許可費才能既完全補償許可方,又不“侵蝕”受讓方的保留效應,才能同時滿足雙方的參與約束.接下來雙方再就“總利潤增量部分”討價還價以確定許可費,并形成了一個以“許可方利潤損失”為下限、以“受讓方利潤增量”為上限的許可費區間[26],區間內的點對應雙方談判實力對比的所有可能,區間大小取決于許可導致的“市場競爭結構及雙方利潤”的調整幅度.現行“25%原則”和“未來收益評估法”[6]本質上都是這類方法的擴展形式.

1 技術模仿風險下的許可費區間

比較而言,區間定價法嚴格遵循許可費定價原則,基于專利產品市場動態博弈,通過揭示雙方的“議價底牌”突出其交易屬性,因此,它更能體現許可費的經濟學內涵.不足之處是當前研究未考慮技術模仿因素.實踐表明,約60%的新技術在市場化后的前4年被其他企業模仿[27].文獻[28]在一項行業R&D (research and development)調查中發現,在近一半的行業中,即使是那些已申請專利的重大創新,也會被其他企業在3年甚至更短的時間內模仿.企業通常采用“反向工程”的方式,模仿的可能是替代技術,也可能是不受專利保護的專有技術,還有可能是在弱知識產權保護制度下的同一項專利技術.文獻[29]進一步指出,現實經濟中技術進步及要素生產率的提高,不僅取決于自主創新,還依賴于對外界先進技術的模仿與吸收,否則就很難解釋大多數國家技術進步的內在決定機制.這一觀點得到了大量實證支持[30].可見,技術模仿是一種普遍現象,將其納入區間定價模型更具有現實指導意義.

1.1技術模仿風險

技術模仿風險因新技術類型、技術生命周期以及許可方式的不同而呈現差異,本文只考慮“可置信”的技術模仿風險.可置信意味著專利權人不許可時,企業模仿的利潤較高,所以它必定被模仿.從對商品市場沖擊力的角度,一項新技術可劃分為“需求創新”(DT)和“工藝創新”(IT).基于DT的創新產品能引導新的市場需求,它的“革命性效應”會迫使不擁有該技術的廠商出局;IT的復雜性和先進性都遠不及DT,它只能有限度地降低企業的邊際生產成本,但不會改變既有的市場競爭結構.DT最復雜,當其處于成長期且在“獨家許可”下難以擴散時,它的模仿成本最高,且模仿只能獲得部分新技術,此時專利權人面臨著“技術山寨風險”的復雜性要低得多,從另一個角度,這也可看作DT已發展至成熟期,新的主導技術已在實驗室里出現,此時模仿不僅成本下降,還能獲得全部新技術,這稱為“技術跟隨風險”.當IT歷經多次“普通許可”被廣泛傳播后,或者說,DT已步入衰退期,新的主導技術已經成功商業化時,“模仿”會導致“技術超越風險”,嚴格意義上,這里的模仿應該是研發或引進更先進的下一代技術.

模仿會提升受讓方在初始狀態的技術水平,從而改變雙方的技術對比,專利權人不再因許可而必定遭受損失,受讓方的利潤增量也不再限于“許可技術效應”,它還包括節省的模仿成本,且“許可技術效應”也有可能為負值.這些都會對專利權人的許可策略以及許可費區間產生深刻影響.

1.2古諾雙寡頭模型

這里給出一個包含內部創新者的古諾雙寡頭模型以直觀證明有關結論.

下文的字符含義說明:MC為邊際成本;π為利潤;上標Y表示許可;上標0和N分別表示不許可時的無模仿情形和存在模仿情形;下標1代表企業A,下標2代表企業B.

假定A和B兩家企業生產商品T,MC1=MC2=C,,市場需求曲線為,市場結構為成本無差異且產品同質的古諾雙寡頭競爭.如A研發出某項新技術DT或IT,B的模仿成本為Ki,許可費率為r.簡化起見,本文只考慮獨家許可和普通許可兩種許可方式.假定兩家企業之間信息對稱.

1.2.1DT的獨家許可(技術山寨風險)

A研發出DT,MC1=0.許可前,若無山寨風險,均衡價格,B放棄生產,A壟斷市場.

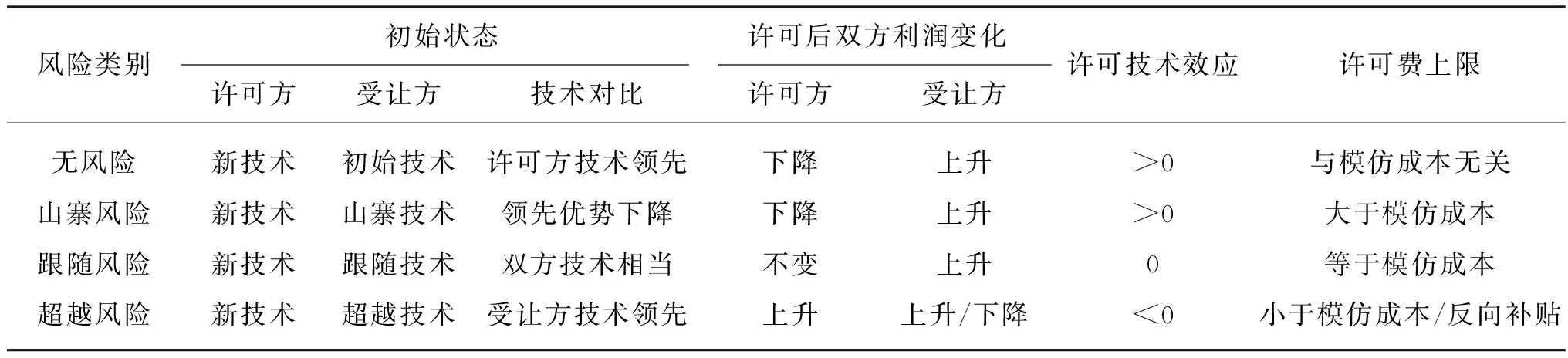

許可前,若存在山寨風險,且A不許可,B則投入K1,獲得DT1弱于DT,MC2=α,0<α A向B許可DT,雙方都使用DT,MC1=MC2=0.則 命題1獨家許可下,對于需求創新技術,若企業不能模仿,專利權人封鎖技術;若企業能夠模仿,則專利權人選擇許可,受讓方的利潤增量包括“技術許可效應”和“節省的模仿成本”兩部分.此時,許可費上限大于模仿成本. 1.2.2IT的獨家許可(技術跟隨風險) A研發出IT,MC1=β,0<β 許可前,若無跟隨風險,依據定義,IT不會迫使B退出市場. 若許可前存在跟隨風險,且A不許可,B則投入K2,獲得IT1≡IT,MC2=β,則 若A向B許可IT,雙方都使用IT,MC1=MC2=β.則 命題2獨家許可下,對于工藝創新技術,“企業能研發出跟隨技術”的模仿威脅會降低許可費區間:下限變為0,上限等于受讓方的模仿成本. 1.2.3IT的普通許可(技術超越風險) 本次許可前,A已將同一項技術許可給C,費率為ρ,ρ>r. 若無超越風險,則 若存在超越風險,A不許可,B則投入K3,獲得IT3強于IT,MC2=γ,γ<β. 若A向B許可IT,則 命題3對于工藝創新技術的普通許可,只有當節省的模仿成本足以彌補“負的”許可技術效應時,“能通過研發獲得超越技術”的企業才會接受許可;否則,專利權人會運用阻礙策略,通過反向補貼防止企業研發更先進的技術. 表1歸納了以上3個命題的主要結論. 表1 技術模仿對技術許可以及許可費的影響Table 1 The impact of imitation on the license and license fee 本文基于技術模仿風險,依托技術許可的交易背景,初步探討了許可費區間的內在決定機制.許可費區間取決于技術類型和生命周期、許可類型、許可技術商品市場的競爭結構及技術模仿威脅等因素,因此,簡單地將“受讓方的模仿成本”視為許可費上限或遵循“25%原則”的做法都缺乏嚴密的理論邏輯基礎.進一步的研究將在本文模型框架內引入信息不對稱、產品差異化及市場結構等其他變量,以更好地指導實踐. 本文的模型分析對國內企業和政策制定者有以下啟示:企業需審視自身,辨明是否能施加技術模仿威脅及模仿類別,從而理清許可費區間,并在技術許可交易中合理議價.此外,只有技術基礎較高的企業才能施加可置信的模仿威脅,迫使專利權人做出讓步,因此,國內企業應加大研發投入,不斷強化模仿威脅,在以較低代價引進技術后,進一步提升自主研發水平,最終形成一個有利于企業長遠發展的良性循環.從政策制定者視角而言,主管部門應對國內某些關鍵行業保持適度的產業禁入,并加強反壟斷力度,通過減少“專利權人因許可而遭受的損失”來降低許可費區間,為國內企業真正走向自主創新之路營造合宜的政策環境. [1] 蘇平.美國知識產權資產評估方法選擇及其啟示[J].知識產權,2010(3):87-94. [2] ERNST H,SEBASTIAN L,ULRICH L.Determinants of patent value[J].Technological Forecasting and Social Change,2010,77(1):1-19. [3] 鞠春臨,周泉佚,劉建寧.基于生命周期的技術定價模型研究[J].科學進步與對策,2006(10):100-103. [4] BESSEN J.Estimates of patent rents from firm market value[J].Research Policy,2009,38(10):1604-1616. [5] 于冬.基于經濟增長模型下的企業知識產權價值評估[J].科技管理研究,2005(2):131-132. [6] 王卉群.國際技術許可貿易中確定技術許可費及保護知識產權的策略[D].北京:對外經濟貿易大學國際經濟貿易學院,2007:23-25. [7] ARNOLD T.Basic consideration in licensing[J].Les Nouvells,1980(6):25-29. [8] 岳賢平.國內外知識產權交易中專利資產評估研究綜述[J].中國科技論壇,2010 (8):152-160. [9] 張曼.我國專利技術許可費收取現狀與分析[J].電子知識產權,2010 (6):11-14. [10] GALLINI W.Technology transfer under symmetric information[J].Rand Journal of Economics,1990(21):147-160. [11] MACHO I S,MARTINEZ X G,PéREZ J D C.The role of information in licensing contract design[J].Research Policy,1996,25(1):43-57. [12] MUTO S.On licensing politics in bertrand competition[J].Games and Economic Behavior,1993,5(2):257-267. [13] BEGGS A W.The licensing of patents under asymmetric information [J].International Journal of Industrial Organization,1992,10(2):171-191. [14] BOUSQUET A,GREMER M,WOLKOWICZ M .Risk sharing in licensing[J].International Journal of Industrial Organization,1998(16):535-554. [15] 李瑛瑩.技術創新許可方式及阻礙模仿策略的研究[D].北京:華北電力大學經濟與管理學院,2007:12-16. [16] 岳賢平,顧海英.不確定條件下技術許可契約的收費方式研究[J].科技管理研究,2005(12):175-178. [17] SEN D,TAUMAN Y.General licensing schemes for a cost reducing innovation[J].Games and Economic Behavior,2007,59(1):163-186. [18] 易文,徐渝,陳志剛.隨機環境下技術開發和授權的最優策略[J].運籌與管理,2007,16(3):133-137. [19] MUKHERJEE A,BALASUBRAMANIAN N.Technology transfer in a horizontally differentiated product market[J].Research in Economics,2001,55: 257-274. [20] WANG X H.Fee versus royalty licensing in a differentiated cournot duopoly[J].Journal of Economics and Business,2002,(54):253-266. [21] KAMIEN I,TAUMAN Y.Patent licensing: The inside story[J].The Manchester School,2002,70(1):7-15. [22] ROCKETT K E.The quality of licensed technology[J].International Journal of Industrial Organization,1990(8):559-574. [23] 馮麗艷.專利技術價值評估影響因素分析[J].鄭州大學學報,2010(4):34-36. [24] 中和資產評估有限公司宏觀經濟參數獲取研究課題組.淺議技術許可費評估[J].中國資產評估,2009(8):18-20. [25] 張偉,李永紅.技術作價的價格談判[J].管理與財富,2007(4):74-77. [26] 宋偉,盛四輩.采用區間價格模型評估技術資產[J].中國資產評估,2009(5):23-25. [27] MANSFIELD E.Imitation costs and patents[J].The Economic Journal,1981(9):907-918. [28] REITZIG M.What determines patent value insights from the semiconductor industry[J].Research Policy,2003,32(1):13-26. [29] 林毅夫,張鵬飛.后發優勢、技術引進和落后國家經濟增長[J].經濟學季刊,2005(1):53-56. [30] COE D.International R&D spillovers[J].European Economic Review,1995,39:859-887. Analysis of License Fee Based on the Threat of Technology Imitation CHENGJin-wei (Antai College of Economics & Management,Shanghai Jiaotong University,Shanghai 200052,China) Based on the survey of the license fee’s pricing principle,pricing form and pricing mode,a duopoly Cournot model involving inside innovator is applied to exhibit the technology imitation threat influence on the dynamic gaming of patent market through adjusting the status quo point.Licensees which can exert credible imitation threat could not only pay lower fee,but also introduce some technologies that are not licensed to other companies,and even receive subsidies under some conditions.Lastly,license fee’s interval pricing mode is reconstructed. interval of license fee; licensor’s share on licensee’s profit; technology imitation threat; imitation cost 1671-0444(2015)02-0267-06 2013-09-06 程金偉(1975—),男,山東濰坊人,博士,研究方向為組織經濟學.E-mail: chengjinwei1975@163.com F 062.9 A

2 結 語

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30當代水產(2022年6期)2022-06-29 01:11:44當代水產(2022年5期)2022-06-05 07:55:06當代水產(2022年4期)2022-06-05 07:53:30當代水產(2022年1期)2022-04-26 14:34:58當代水產(2022年3期)2022-04-26 14:27:04當代水產(2022年2期)2022-04-26 14:25:10當代水產(2021年5期)2021-07-21 07:32:44當代水產(2021年4期)2021-07-20 08:10:14云南畫報(2020年9期)2020-10-27 02:03:26