超低利率造就大牛市

2015-09-10 07:22:44臥龍

股市動態分析 2015年5期

關鍵詞:利率

臥龍

最近一個令人吃驚的消息是丹麥央行于兩周內連續三次減息,最新的利率是負0.5厘。沒錯,是負利率!德國最新的通脹亦是負數——意味著通縮。歐洲人口增長見頂,技術無法創新,社會制度難以負荷,都是產生通縮的原因。不過,為了避免1929年式經濟崩潰,歐洲終于開始歐版QE,每月買入幾百億歐元債券,總規模超萬億歐元。

2005年7月16日筆者寫過一篇文章,題為《沖向長期利率的最低點》,摘錄如下:“1800年以來,美國長期利率低于4厘的局面出現過兩次,一次是1900年前后,另一次是1950年前后,相隔50年。前蘇聯經濟學家康德拉季耶夫在研究過后認為,經濟的長周期為50-60年(中國人的傳統智慧認為60年代表一個“甲子”)。

按照康氏周期,以美國長期利率為標的的長周期低點應該出現在2000-2010年。我在幾年前就已經分析過,預計在2008年北京奧運會之后將出現。”去年6月21日亦曾寫過《歐洲國債利率超低百年不遇》一文,法國、意大利及西班牙三國長期利率跌至百年新低,法國西班牙10年期國債利率乃近300年最低。

德銀全球信用策略負責人Jim Reid發布研究報告,指“還有誰仍懷疑現階段不是經濟史上超乎尋常的時期”。歐洲國家的超低利率,說明經濟復蘇乏力,雖然金融危機已經過去,但要經濟恢復活力,仍然需要采取貨幣寬松政策。顯然對人民幣長期升值有壓力,迫使中國央行采取較為寬松的貨幣政策。

2008年發生的全球金融危機令美國利率進一步下挫。雖然美國迅速采取措施穩定市場,但歐洲金融危機進一步擴散,令歐美利率進入300年不遇之超低水平。幾年來,不斷有人認為美聯署要加息,但事實上美國30年國債孽息率反復創新低,最新報2.32厘,反映投資者對長期經濟的憂慮是前所未有的,亦表明美聯署加息的可能性較低。各位若不意識到歐洲經濟遇上天花板,則會對未來的長期超低利率產生錯判。在全球低利率的大環境下,中國長期利率亦會隨之反復下跌。

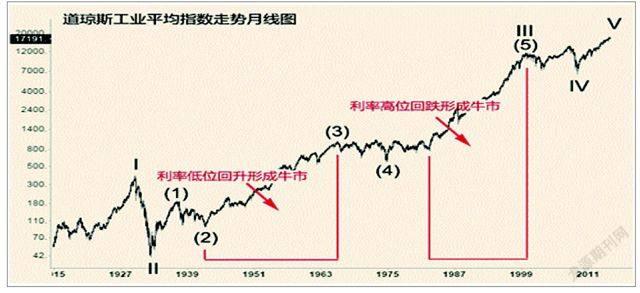

美國銀行利率上一個低潮是1932-1950年(美國長期債券利率低潮則是1940-1960年),接近20年時間;本輪周期低位以2008年開始計算,亦可能長達20年,至2028年(以2003年計算則是2023年)。根據我10多年前的研究,利率低潮往往引發股市出現大牛市,美國股市1942-1966年是大牛市,2009年至今美股亦是大牛市。以波浪理論分析,1942-1966年美股大牛市是III浪(3),2009年以來的牛市屬于浪V。

美股創新高、德國股市創歷史新高自不必講,英國股市亦創歷史新高,瑞典、挪威、新西蘭、印度、墨西哥、以色列、印尼、菲律賓等國股市均創歷史新高。西班牙、意大利等國股市近期表現都有起色,只有俄羅斯、巴西等國股市持續受壓。歷史上,中國股市總是趕在全球股市見頂前約兩年進入大牛市。

例如1991年9月深圳股市見底,直沖至1993年,與香港股市同步見頂;1993年至1996年初暴跌,此后展開大牛市,1997年5月見頂,再次與全球股市同步;1999年5月再次展開牛市,此輪牛市于2001年見頂(深圳成份A股指數實際于2000年8月見頂);2005年結束大熊市,飚升5倍于2007年見頂,又一次與全球股市同步;2014年5月以來中國股市又全面展開大牛市,是否意味著2016或者2017年股市見頂?

最近證監會檢查融資融券,“1.19”暴跌后本周又再次檢查余下45家中小券商,中國股市再次下跌;接著又傳保監會檢查保險公司的融資融券狀況,周五股市再度受壓。不斷的檢查,最大的受害者是銀行股,銀行股占整體股市權重較大。

上證50指數相當于半個金融股,因此該指數表現最差。管理層介入股市短期升跌,反而令小型股受益而市盈率只有6倍的銀行股受壓,這是典型的弄巧反拙做法,變相鼓勵市場炒作題材股、概念股。日線圖上,上證指數RSI走勢形成下降趨勢;15分鐘走勢圖上,1月23日3406點以來的走勢RSI再次形成下降趨勢。因此技術上須先突破下降趨勢,才能走好。波浪理論認為,60分鐘圖上,目前處于牛市第1浪的v浪2調整;而日線圖上,亦可以認為是處于1浪v調整,總之短線震蕩待升的局面。<\\Hp1020\圖片\13年固定彩圖\結束符.jpg>

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09