廣發證券:等待情緒和環境的共振機會

2015-09-10 07:22:44

股市動態分析 2015年39期

主要觀點:

1、情緒和環境的共振或將從三季度延后到四季度。

2、對股市有利的宏觀環境有望持續更長時間,有利于扭轉悲觀情緒。

3、成長性行業的龍頭公司有望引領反彈。

情緒和環境的共振延后至四季度

廣發證券在四季度投資策略中,首先對此前的判斷進行了一些調整。廣發證券此前的判斷是:三季度“宏觀環境好,情緒逐漸修復”;四季度“情緒修復,但宏觀環境惡化”。基于此判斷,廣發證券認為,三季度會有一段時間出現“情緒和環境”的共振。

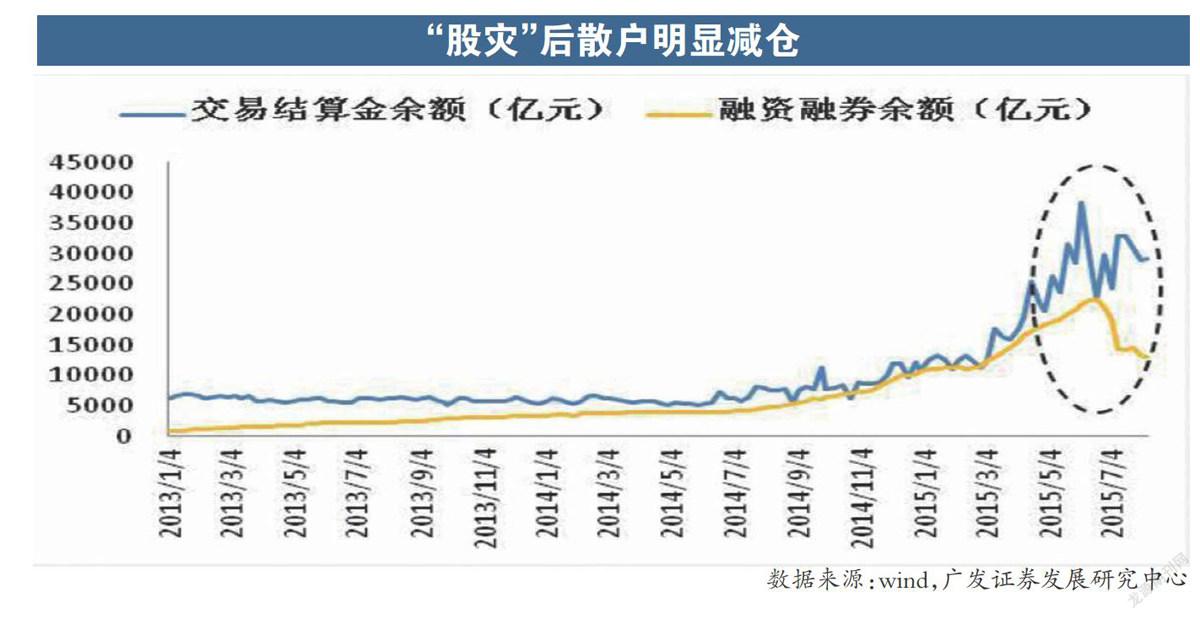

但是,從實際情況來看,情緒修復的進程低于預期。這主要表現在:投資者新增加了對人民幣匯率的擔憂;受央行短期操作的影響,市場對于貨幣政策的走向爭議極大;短期資金主導的市場,缺乏持續主線,難以集聚人氣;海外市場的動蕩也對國內投資者情緒產生沖擊。

此外,宏觀環境惡化的進程也與預期有偏差。這主要表現在:宏觀數據并沒有出現企穩跡象,反而有加速下滑跡象;隨著房價上漲,對地產銷量開始產生擠出效應,一線城市房價上漲還未向三四線傳導;雖然國內豬肉價格上漲,但是國內工業品和海外大宗商品價格大幅回落,真實通脹壓力并未形成。

基于上述原因,廣發證券認為,情緒和環境的共振或將從三季度延后到四季度。而未來轉向樂觀的信號和催化劑包括,經濟數據、通脹數據和房價數據出現回落;央行進一步的貨幣政策寬松;利率的進一步下行。

成長性行業的龍頭公司將引領市場

廣發證券認為,一旦開啟反彈行情,成長性行業的龍頭公司將有望引領市場。從1996年市場出現大跌后的反彈走勢來看,深發展、四川長虹、萬科A等股票引領市場反彈,而這些股票所處的地產、家電這些行業正是當時那個時代背景下的“成長性行業”。因此,成長性的行業將是未來引領市場反彈的急先鋒。

廣發證券通過多年來的研究發現,杜邦分析是尋找成長性行業的有效手段,并由此選擇了移動支付、環保、軟件和醫療行業作為投資標的。

廣發證券進一步指出認為,從近兩月經濟數據來看,經濟下行風險未解除,下半年“保增長”的壓力較大,財政支出力度勢必加大。但在2008年的“四萬億”的教訓后,財政資金不可能再投向產能過剩的傳統領域,而在符合轉型方向的新興產業中,其中能夠進行重資產化投資的領域主要就是節能環保。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55