行情向上業績向下

2015-09-10 07:22:44

股市動態分析 2015年17期

關鍵詞:業績

2014年年報披露即將落下帷幕,而2015年一季報的發布率也已超過50%。在“大牛市”的火爆行情背景下,我們希望從2014年度數據中尋找到支撐行情快速發展的業績基礎,但統計結果顯然不支持這種判斷。

市場行情向上,業績增速向下。

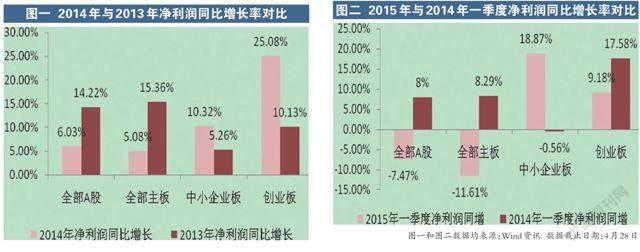

截至4月28日的數據統計顯示,2014年A股2692家公司凈利潤同比增長6.03%,不及2013年同比增速的一半。其中主板同比增速由上年的15.36%下滑至5.08%,成為A股公司整體業績下行的主要原因。

此外,2015年一季度,A股凈利潤同比下跌了7.47%,而上年一季度業績同比增長8%。主板依然是業績增速回落的重災區。

目前二級市場行情蒸蒸日上,而基本面的情況相比之下則略顯慘淡。換言之,自2014年7月以來,二級市場行情主要還是靠“預期”以及“資金”的推動,而業績推動因素相形見絀。

不過,雖然整體業績統計數據與行情發展形成了背離,但具體到每個行業上,業績因素與股價走向仍表現出強相關性。例如,二級市場上表現較好的新興產業,其業績增速也往往是大幅走高,而業績墊底的傳統資源、制造行業,二級市場上的表現則并不盡如人意。我們認為,在改革預期與資金流入的大牛市背景下,整體行情的行進速度已經遠遠快于可觀察到的業績增速,投資者應在板塊和個股的選擇上更為慎重,對于行情走向與業績表現嚴重背離的品種需提高警惕,更多的布局在新興產業及業績增速較快的品種。

主板:凈利潤增速大幅走低

根據wind數據,2014年A股主板凈利潤同比增長5.08%,不及2013年業績增長的一半,使得其成為了全體A股業績增速整體下滑的主要原因。

具體來看,A股剔除金融行業以后,2014年報業績出現了負增長,而其主要原因,來源于A股主板中,采掘、鋼鐵、化工、有色金屬等資源類以及中游制造業企業的年報增速均出現了大幅的下滑。其中,采掘業2014年業績大幅下滑710.46%,排名墊底。

對此,廣發證券研究員指出,主板年報業績回落源于宏觀周期的下滑。數據顯示,去年以來,經濟運行持續疲軟,2014年四季度,工業企業利潤自2012年三季度以來首次出現負增長,利潤增速從8月份開始明顯下滑至11月份-4.2%的水平。進入2015年,經濟依然沒有扭轉下行趨勢,1-2月工業企業下滑4%,其中上游采掘行業利潤增速同比下行62%,中游原材料行業利潤同比下滑19%,改善不明顯。

此外,從已披露的一季報情況來看(目前主板一季報的發布率為50.47%),A股主板2015年一季度業績下滑11.61%,遠遠低于2014年8.29%的增速。而采掘、機械設備等依然是主板業績增速下滑的重災區。

廣發證券認為,由于主板的盈利增速與統計局月度發布的工業企業盈利增速走勢非常一致,因此可以從工業企業利潤的趨勢來預判主板的一季報情況。預計主板一季度盈利增速也將出現下滑(A股剔除金融的利潤增速從-0.5%下滑至-4%)。

創業板:業績出現明顯加速

數據顯示,創業板的2014年報增速為25.8%,相比2013年報的10.1%以及2014三季報的15.9%均出現明顯加速。

長城證券指出,創業板業績的加速增長源于成分公司的抗周期性以及大量外延式兼并收購的資產并表。此外,創業板年報業績出現大幅超越季節性的現象,例如四季度利潤環比三季度大幅提升57.4%,而歷史季節性一般在20%左右的水平。究其原因,一方面是因為創業板大量公司屬于新興產業,在政策以及各種概念的刺激下,去年以來取得了良好的表現,且新興產業與宏觀周期波動的關聯度不大,而第二個原因系創業板公司在過去一年進行了大量兼并收購,這些外延式收購的資產并表后,抬高了當期業績。

從目前已發布的一季報來看,創業板一季度業績增速有所下滑。截至4月28日,創業板一季度的凈利潤增速為9.18%,低于2014年的同比增速。

數據同時顯示,雖然創業板每年一季度的利潤環比前一年四季度都會下滑,但今年環比降幅高達-45.6%,大幅弱于季節性(季節性一般是-30%左右)。業內研究員指出,創業板在去年四季度的業績大幅加速是因為外延式收購資產并表帶來的,那么今年一季度所對應的去年基數應該也較低,而2015一季報的業績增速相比去年年報增速下滑了十個百分點,這是低于預期的。

對于創業板業績向下的原因,廣發證券指出,創業板中的很多公司主營收入增速相比去年年報出現了下滑,同時部分公司的非經常損益也低于去年同期,從而帶來了他們一季報利潤增速的下跌。

中小板:增速高于主板,低于創業板

中小板方面,根據wind數據統計,中小板股票的2014年報增速為10.32%,相比2013年報的5.26%以及2014三季報的8.6%,也出現了一定程度的加速。數據同時顯示,中小板的業績增幅達到了三年以來的最高值。

具體來看,在739家中小板公司中,2014年營業收入、凈利潤實現增長的公司各有540家和471家,占比分別為73.07%和63.73%。2014年凈利潤增長幅度超過30%或與上年相比扭虧為盈的公司有241家,占比32.61%,而2013年,該類公司僅有222家,占比30.04%,2014年業績高增長的公司占比有所提升。

中小板凈利潤前三十名的公司主要集中在金融、設備制造、醫藥、電子、信息技術等領域,平均實現營業收入130.66億元,同比增長14.89%,實現凈利潤16.24億元,同比增長25.45%

中小板上市的286家公司的主導產品或服務在國內市場排名第一,有108家公司位居全球市場前三名。這些細分行業龍頭2014年營業收入平均增長16.53%,凈利潤平均增長17.50%,增速明顯高于板塊平均水平。

2015年一季度,中小板表現依然靚麗,業績增幅達到18.87%。其中,非銀金融、醫藥生物、商業貿易以及傳媒等行業一季度凈利潤平均漲幅均超過100%,為業績增速的提升做出了主要貢獻。

關注新興產業業績向上個股

上述數據分析顯示,2014年年報以及2015年一季報中所反映出來的A股業績提升動能減弱,主要源于主板市場業績的下滑,而采掘、資源行業以及中游制造業成為了業績下滑的主要來源。

值得注意的是,最新的年報以及一季報中,各行業的增速較前一期相比,出現了明顯的分化。以主板為例,在2014年年報中,排名墊底的采掘業業績增速為-710.46%,同比增速低于-200%的有6個行業;而位列榜首的計算機行業凈利潤同比增速則高達3051.87%。2013年,同比增幅第一名與最后一名之間的差距僅為471.85%(國防軍工同比增幅-264.93%,房地產行業同比增幅206.92%)。此外,主板個股一季度的業績也反映出來了同樣的大分化趨勢。

我們認為,目前A股整體業績增速下滑來源于大分化格局給A股整體基本面帶來了更大的不確定性。因此,盡管行情與業績呈現出相背離的趨勢,但具體到每個行業上,二者之間又透露出強相關性。例如,二級市場上表現較好的新興產業,其業績增速也往往是大幅走高,而上述業績墊底的傳統資源、制造行業,二級市場上的表現則并不盡人意。可見,基本面分析依然是精選個股的重要手段。

目前雖然部分行業業績增幅緩慢,但仍有眾多板塊業績漲幅遠遠高于上年同期。因此,在選擇個股時,可以從該部分行業入手。

此外,我們可以看到,業績增速排名靠后的行業大部分屬于傳統型行業,而近年來不斷推出的“一帶一路”、工業4.0等政策,也在不斷地助力其轉型升級。有機構研究員指出,相關政策的提出也許會在二級市場做出迅速的反應,但是政策落地和實施都需要時間,這導致不少轉型中的傳統企業的業績不能同樣快速上行。而未來,隨著政策紅利不斷釋放,這部分傳統企業業績將會有所好轉。

上述研究員同時表示,對于傳統行業,可以選擇具有“A+X”模式的公司,A表示公司有穩定的主營業務來源,X表示公司在努力尋找轉型的成長性機會。

猜你喜歡

中國化肥信息(2022年4期)2023-01-02 15:41:59

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25