澳門特別行政區(qū)2015年財(cái)政年度預(yù)算案

2015-09-14 06:56:22

中國財(cái)政年鑒 2015年0期

關(guān)鍵詞:法律

澳門特別行政區(qū)2015年財(cái)政年度預(yù)算案

立法會(huì)根據(jù)《澳門特別行政區(qū)基本法》第七十一條(二)項(xiàng),制定本法律。

第一條 通過及執(zhí)行

一、通過作為本法律組成部分的2015財(cái)政年度澳門特別行政區(qū)財(cái)政預(yù)算,并由2015年1月1日起開始生效及執(zhí)行。

二、執(zhí)行2015財(cái)政年度澳門特別行政區(qū)財(cái)政預(yù)算時(shí),適用本法律及公共財(cái)政管理制度的其它相關(guān)法規(guī)。

第二條 收入之預(yù)計(jì)

一、包含自治機(jī)構(gòu)收入的預(yù)算收入的總額預(yù)計(jì)為$154,657,511,400.00(澳門幣壹仟伍佰肆拾陸億伍仟柒佰伍拾壹萬壹仟肆佰圓整),并于2015年度內(nèi)按照現(xiàn)規(guī)范或?qū)⒁?guī)范有關(guān)征收之法律規(guī)定進(jìn)行征收;該總額應(yīng)根據(jù)現(xiàn)行法例,用于支付該年度內(nèi)所作之開支。

二、澳門特別行政區(qū)政府根據(jù)適用于2015年度財(cái)政預(yù)算收入項(xiàng)目中所登錄各款項(xiàng)之法例征收上款所指的收入。

三、依法定方式許可之收入,方得征收;所有該等收入,不論其性質(zhì)及來源或有否特別用途,均在規(guī)定期間交予澳門特別行政區(qū)庫房,并在年終將之載于有關(guān)年度之賬目內(nèi),但法律另有明文規(guī)定者除外。

第三條 開 支

2015財(cái)政年度包含自治機(jī)構(gòu)開支之財(cái)政預(yù)算開支總額定為$83,716,698,300.00(澳門幣捌佰叁拾柒億壹仟陸佰陸拾玖萬捌仟叁佰圓整)。

第四條 預(yù)算結(jié)余及年度盈余

一、2015財(cái)政年度中央預(yù)算結(jié)余預(yù)計(jì)為$51,861,893,000.00(澳門幣伍佰壹拾捌億陸仟壹佰捌拾玖萬叁仟圓整)。

二、2015財(cái)政年度特定機(jī)構(gòu)年度盈余預(yù)計(jì)為$19,078,920,100.00(澳門幣壹佰玖拾億柒仟捌佰玖拾貳萬零壹佰圓整)。

三、如執(zhí)行2015財(cái)政年度預(yù)算時(shí),需要?jiǎng)佑弥醒腩A(yù)算結(jié)余以應(yīng)付額外的資金需求,澳門特別行政區(qū)政府應(yīng)將法案提交立法會(huì)審核及通過。

第五條 各項(xiàng)措施

一、澳門特別行政區(qū)政府得采取平衡公共賬目及使司庫獲正常補(bǔ)充所需之措施,為此,得使資源配合需要。

二、如出現(xiàn)確實(shí)使公共賬目陷于不平衡之異常情況,澳門特別行政區(qū)政府得限制、縮減甚至中止非由法律或先前已訂立之合同所定之開支,以及給予任何機(jī)關(guān)、組織或?qū)嶓w之津貼。

三、具指定用途收入之相應(yīng)款項(xiàng),僅在進(jìn)行有關(guān)征收后,并在遵守適用之法律規(guī)定下,方許可轉(zhuǎn)移。

四、考慮到經(jīng)許可之收入之征收進(jìn)展情況,并考慮到使財(cái)政資源獲得最佳之利用,得接受財(cái)政預(yù)算有關(guān)作抵銷的開支項(xiàng)目之追加或修改,以及提前調(diào)動(dòng)可動(dòng)用之資源,以實(shí)現(xiàn)澳門特別行政區(qū)政府各優(yōu)先目標(biāo)。

第六條 十二分一之制度

一、在2015年度內(nèi),應(yīng)遵守十二分一之制度,但在下列情況下不受該制度限制:

(一)金額等于或低于$300,000.00(澳門幣叁拾萬圓整)之撥款;

(二)支付于確定日期到期之每月固定負(fù)擔(dān)之撥款,或支付因履行關(guān)于工程之實(shí)施或取得財(cái)產(chǎn)與勞務(wù)之合同而引致之每月固定負(fù)擔(dān)之撥款;

(三)支付固定及長期報(bào)酬、超時(shí)工作、日津貼及啟程津貼,以及終止職務(wù)之金錢補(bǔ)償之撥款;

(四)應(yīng)立即運(yùn)用之追加款項(xiàng)或登錄款項(xiàng)之金額;

(五)登錄于不具財(cái)政自治權(quán)的部門之運(yùn)作預(yù)算內(nèi)之資本撥款,以及登錄于各自治機(jī)構(gòu)之本身預(yù)算內(nèi)之資本撥款;

(六)分配予政府投資與發(fā)展開支計(jì)劃之撥款;

(七)按上級核準(zhǔn)之有關(guān)計(jì)劃、標(biāo)準(zhǔn)及期限,用作給予補(bǔ)貼之撥款;

(八)經(jīng)有關(guān)部門提出充分理由,且經(jīng)濟(jì)財(cái)政司司長在聽取財(cái)政局意見后而作出預(yù)先許可之其它情況。

二、在自治機(jī)構(gòu)中,上款(八)項(xiàng)所指情況無須遵守十二分一制度的權(quán)限限屬有關(guān)監(jiān)督實(shí)體。

三、上款所指之特許,須在不影響司庫之正確管理及保障有關(guān)之財(cái)政平衡下行使,而財(cái)政局得建議全部或部分中止有關(guān)特許。

第七條 開支許可的期限

一、2015財(cái)政年度澳門特別行政區(qū)財(cái)政預(yù)算的開支許可最遲須于2015年12月31日作出,結(jié)算期則于2016年1 月15日結(jié)束,但結(jié)算日仍視為2015年12月31日;倘開支的支付屬迫切性或不能有所拖延時(shí),結(jié)算可最遲于2016年1月20日作出。

二、涉及2015年作出的開支的庫房款項(xiàng)提取申請書及其他文件須最遲于2016年1月5日送交財(cái)政局,絕對不能延誤。

三、直至2016年1月31日尚未作出之支付,有關(guān)的支付許可則視為失效。

第八條 常設(shè)基金

一、關(guān)于取得財(cái)產(chǎn)及勞務(wù)且金額不超過$15,000.00(澳門幣壹萬伍仟圓整)的開支可由常設(shè)基金賬目支付,但法律有相反規(guī)定者除外。

二、常設(shè)基金之剩余差額,應(yīng)最遲于2016年1月8日存回庫房。

第九條 款項(xiàng)之分配

一、項(xiàng)目組或同等實(shí)體獲分配的整體資金,須在聽取財(cái)政局意見并按經(jīng)濟(jì)及職能分類之適當(dāng)項(xiàng)目預(yù)先分配后,方可使用。

二、在執(zhí)行財(cái)政預(yù)算時(shí)所作之不須額外動(dòng)用資源之調(diào)整,須根據(jù)為修改財(cái)政預(yù)算而訂定之法律制度為之。

第十條 指定收入、共享收入及預(yù)算轉(zhuǎn)移

一、在2015財(cái)政年度澳門特別行政區(qū)財(cái)政預(yù)算內(nèi)清楚載明之預(yù)算轉(zhuǎn)移、指定收入及共享收入,系根據(jù)公共財(cái)政管理制度之規(guī)定處理。

二、上款之規(guī)定不排除在獲經(jīng)濟(jì)財(cái)政司司長經(jīng)聽取財(cái)政局意見后而許可之特定情況下,可全部或部分預(yù)收將到期之轉(zhuǎn)移。

三、以指定收入及共同收入名義征收之款項(xiàng)超出2015年度澳門特別行政區(qū)財(cái)政預(yù)算之最初預(yù)計(jì)時(shí),則超出最初預(yù)計(jì)的部分被視為默示追加,并對相應(yīng)之開支項(xiàng)目作同等調(diào)整。

四、如出現(xiàn)上款規(guī)定之情況,則新增之金額須每月在由財(cái)政局局長簽署并公布于《澳門特別行政區(qū)公報(bào)》之聲明書內(nèi)列明。

第十一條 營業(yè)稅之豁免

一、2015年度,不對附于12月31日第15/77/M號(hào)法律通過的《營業(yè)稅規(guī)章》表1及表2所載之營業(yè)稅稅額進(jìn)行征收。

二、上款的規(guī)定不免除該《規(guī)章》第二條所包括之自然人或法人應(yīng)遵守之宣告義務(wù),亦不妨礙因不履行該等義務(wù)而被科處罰則。

三、稅務(wù)當(dāng)局之有權(quán)限部門應(yīng)根據(jù)《營業(yè)稅規(guī)章》第十條及第十一條以及附于同一《規(guī)章》的行業(yè)總表表1規(guī)定,維持各類場所的評定程序。

第十二條 保險(xiǎn)合約和銀行業(yè)務(wù)之印花稅豁免

一、在2015年度投保或續(xù)期的保險(xiǎn)單,獲豁免經(jīng)第15/2012號(hào)法律第二條及第4/2011號(hào)法律修訂的6月27日第17/88/M號(hào)法律核準(zhǔn)之《印花稅規(guī)章》第二十四條和第二十五條及《印花稅繳稅總表》第四條所指的印花稅。

二、在2015年度進(jìn)行的銀行業(yè)務(wù),獲豁免經(jīng)第15/2012號(hào)法律第二條及第4/2011號(hào)法律修訂的6月27日第17/88/M號(hào)法律核準(zhǔn)之《印花稅規(guī)章》第四十條及《印花稅繳稅總表》第二十九條所指的印花稅。

第十三條 財(cái)產(chǎn)移轉(zhuǎn)印花稅之豁免

一、對于經(jīng)第15/2012號(hào)法律第二條、第4/2009號(hào)法律及第4/2011號(hào)法律修訂的6月27日第17/88/M號(hào)法律核準(zhǔn)之《印花稅繳稅總表》第四十二條所指,以有償方式移轉(zhuǎn)用作居住之不動(dòng)產(chǎn)所涉及之須征稅之文件、文書及行為,于2015年度獲豁免征收其涉及金額至$3,000,000.00(澳門幣叁佰萬圓整)相關(guān)之印花稅。

二、獲給予豁免的取得人應(yīng)同時(shí)具備以下條件:自然人、成年、澳門特別行政區(qū)永久性居民,以及于2015年非為用作12月17日第6/99/M號(hào)法律第一條所指用途的任何位于澳門特別行政區(qū)的不動(dòng)產(chǎn)的所有人,但不妨礙下款規(guī)定的適用。

三、擁有不多于一個(gè)用于上款所指法律第一條第一款g)項(xiàng)所指用途的不動(dòng)產(chǎn)者如符合上款所指條件,亦可受惠于第一款所指的豁免。

四、為適用第二款的規(guī)定,所有人是指以任一被《印花稅規(guī)章》第五十一條第二款及第三款規(guī)定為須就移轉(zhuǎn)作征稅的文件,以有償或無償方式取得不動(dòng)產(chǎn)之自然人,不論其有無在物業(yè)登記局作出取得登記。

五、如所取得財(cái)產(chǎn)的價(jià)值超出第一款所指金額,但具備獲給予豁免之條件,則就超出的部份以《印花稅規(guī)章》之一般性規(guī)定征稅。

六、倘某一不動(dòng)產(chǎn)的取得人為兩人或以上

(一)當(dāng)屬夫妻共同取得不動(dòng)產(chǎn),且采用的制度為一般共同財(cái)產(chǎn)制、取得共同財(cái)產(chǎn)制或取得財(cái)產(chǎn)分享制時(shí),即使其中一方為非永久性居民,只要于2015年夫妻任何一方非為第二款規(guī)定的不動(dòng)產(chǎn)所有人,有權(quán)享有第一款規(guī)定的豁免;

(二)上項(xiàng)所指以外的其它共同取得不動(dòng)產(chǎn)的情況,僅符合第二款規(guī)定條件的取得人,才有權(quán)在稅額上按比例獲得其應(yīng)得的稅務(wù)豁免。

七、自給予豁免之日起計(jì)三年內(nèi)非基于繼承的原因移轉(zhuǎn)有關(guān)不動(dòng)產(chǎn),即導(dǎo)致豁免失效,獲豁免者應(yīng)于作出移轉(zhuǎn)之前,根據(jù)一般性規(guī)定繳納應(yīng)征收的印花稅。

八、經(jīng)出示財(cái)政局發(fā)出的旨在證實(shí)已履行上款所指義務(wù)的聲明書,公證員方可繕立與享有稅項(xiàng)豁免之不動(dòng)產(chǎn)移轉(zhuǎn)有關(guān)之文件、文書及行為。

九、本條的規(guī)定不免除以有償方式購置不動(dòng)產(chǎn)者履行申報(bào)義務(wù),亦不妨礙適用就不履行該等義務(wù)所定的罰則。

十、在本預(yù)算生效期間,如納稅主體已于過往年度獲得相同稅務(wù)優(yōu)惠,則不適用本條第一款的規(guī)定。

第十四條 表演印花稅之豁免

于2015年度,豁免經(jīng)第15/2012號(hào)法律第二條及第4/2011號(hào)法律修訂的6月27日第17/88/M號(hào)法律通過的《印花稅規(guī)章》第三十五條及《印花稅繳稅總表》第九條所指的表演、展覽或任何性質(zhì)娛樂項(xiàng)目的入場券或觀眾票的印花稅,包括在離場時(shí)方征收的門票的印花稅。

第十五條 旅游稅之豁免

一、于2015年度,根據(jù)4月1日第16/96/M號(hào)法令第六條規(guī)定屬第一組分類之同類場所之自然人或法人所提供的服務(wù),獲豁免8月19日第19/96/M號(hào)法律通過的有關(guān)《規(guī)章》所規(guī)定的旅游稅。

二、基于適用4月1日第16/96/M號(hào)法令第七條第一款之規(guī)定,該法令第五條所指的第一、第二及第三組酒店場所的上款所指的第一組同類場所之專有業(yè)務(wù),亦獲豁免旅游稅。

第十六條 廣告及宣傳物品之費(fèi)用及稅項(xiàng)之豁免

一、于2015年度,民政總署不征收有關(guān)宣傳或廣告物品的張貼或放置的牌照費(fèi)。

二、第一款的規(guī)定不影響9月4日第7/89/M號(hào)法律之規(guī)定以及其它關(guān)于宣傳及廣告物品之張貼的一般或特別規(guī)定的遵守。

三、按第一款規(guī)定豁免繳納牌照費(fèi)的宣傳及廣告物品的張貼或放置,亦免繳納經(jīng)第15/2012號(hào)法律第二條及第4/2011號(hào)法律修訂的6月27日第17/88/M號(hào)法律核準(zhǔn)之《印花稅規(guī)章》第二十一至第二十三條以及《印花稅繳稅總表》第三條所指的印花稅。

第十七條 職業(yè)稅稅額之扣減和豁免限額

一、于2015年度,設(shè)立職業(yè)稅稅額之扣減項(xiàng)目,有關(guān)扣減率訂定為30%。

二、為適用2月25日第2/78/M號(hào)法律所核準(zhǔn)的《職業(yè)稅規(guī)章》第七條第一款所指的稅率,須課征職業(yè)稅之2015年度收益的豁免額,訂定為$144,000.00(澳門幣壹拾肆萬肆仟圓整),而對于超出該金額之收益,適用同一條文所指之百分比。

三、為遵守上款規(guī)定,雇主應(yīng)根據(jù)2月25日第2/78/M號(hào)法律通過之《職業(yè)稅規(guī)章》第三十五條第一款規(guī)定,對雇員或散工進(jìn)行同一《規(guī)章》第三十二條所指之就源扣繳之職業(yè)稅稅額扣減工作,并應(yīng)每季以增加之豁免額為計(jì)算基礎(chǔ),扣除30%之納稅主體應(yīng)繳稅額交予澳門財(cái)稅廳收納處。

四、《職業(yè)稅規(guī)章》第三十二條第二款a)項(xiàng)及b)項(xiàng)所指的就源扣繳規(guī)定僅在下列情況方可作出:

(一)散工,如其每日工資及其它可課稅收益超出$640.00(澳門幣陸佰肆拾圓整);

(二)雇員,如其每月收益超出$16,000.00(澳門幣壹萬陸仟圓整)。

五、上款的規(guī)定適用于2015年度最后一季扣除的金額,并應(yīng)最遲于2016年1月15日將之交予澳門財(cái)稅廳收納處。

六、根據(jù)《職業(yè)稅規(guī)章》第十條規(guī)定,應(yīng)遞交M/5格式收益申報(bào)書的納稅人之職業(yè)稅稅額扣除,由稅務(wù)當(dāng)局依職權(quán)作出,因而第一款及第二款所規(guī)定之30%的扣減率及豁免額之增加亦應(yīng)在同一《規(guī)章》第四十一條所指之征收憑單中作適當(dāng)?shù)目鄢?/p>

七、以上數(shù)款的規(guī)定不影響根據(jù)有關(guān)《規(guī)章》須作出的職業(yè)稅遞交或返還。

第十八條 退還職業(yè)稅稅款

一、于2015年度,向2013年12月31日持有澳門特別行政區(qū)居民身份證的職業(yè)稅納稅人,退還60%應(yīng)繳并已繳納的2013年度職業(yè)稅稅款,上限為$12,000(澳門幣壹萬貳仟圓整)。

二、上款所指職業(yè)稅稅款的退還,可透過支票、M/7格式結(jié)算單,或經(jīng)銀行轉(zhuǎn)賬作出。

三、符合本條第一款要件的納稅人,如處于以下任一情況,獲退還的稅款將經(jīng)銀行轉(zhuǎn)賬存入其銀行賬戶內(nèi)。

(一)正在收取第66/2004號(hào)社會(huì)文化司司長批示規(guī)定的直接津貼的教職人員;

(二)正在收取第76/2012號(hào)社會(huì)文化司司長批示規(guī)定的專業(yè)發(fā)展津貼的教學(xué)人員;

(三)正在公共行政部門、包括自治機(jī)構(gòu)擔(dān)任職務(wù)且收取報(bào)酬的人士;

(四)在財(cái)政局指定的機(jī)構(gòu)或透過電子渠道,在該局規(guī)定的限期內(nèi),遞交填妥后的專用格式意愿聲明書以選擇該付款方式的人士。

四、其余納稅人由財(cái)政局按其在職業(yè)稅納稅人檔案內(nèi)申報(bào)及登記的地址,以郵寄劃線支票或M/7格式結(jié)算單退還稅款。

五、本條規(guī)定的退稅權(quán)于第426/2009號(hào)行政長官批示重新公布、經(jīng)第28/2009號(hào)行政法規(guī)引入修改的第6/2006號(hào)行政法規(guī)第三十條第二款規(guī)定的限期屆滿后消滅。

六、為退還2013年度職業(yè)稅稅款,財(cái)政局可根據(jù)第8/2005號(hào)法律《個(gè)人數(shù)據(jù)保護(hù)法》第九條規(guī)定,采用包括數(shù)據(jù)互聯(lián)在內(nèi)的任何方式,核實(shí)相關(guān)人士的個(gè)人數(shù)據(jù)。

七、在不影響本法律的一年期的時(shí)效制度下,本條的效力延至結(jié)算權(quán)失效期屆滿,該期限根據(jù)《職業(yè)稅規(guī)章》第四十條第一款的規(guī)定計(jì)算。

八、為著本條之效力,得適用《職業(yè)稅規(guī)章》第三十九條第二款的規(guī)定。

第十九條 市區(qū)房屋稅稅額之扣減

一、在2015年度設(shè)立市區(qū)房屋稅之稅額扣減項(xiàng)目,有關(guān)扣減稅額定為$3,500.00(澳門幣叁仟伍佰圓整),且將會(huì)依職權(quán)入賬及應(yīng)于由8月12日第19/78/M號(hào)法律核準(zhǔn)及經(jīng)第1/2011號(hào)法律修訂的《市區(qū)房屋稅規(guī)章》第九十二條所指的征稅憑單內(nèi)作出相關(guān)的扣減。

二、如納稅主體為法人、自然人商業(yè)企業(yè)主或非澳門特別行政區(qū)居民,則不適用上款所指之稅額扣減。

三、倘納稅主體為兩個(gè)或以上自然人,只要其中一名為澳門特別行政區(qū)居民,亦適用第一款所指之稅額扣減。

第二十條 所得補(bǔ)充稅豁免限額

為適用由9月9日第21/78/M號(hào)法律核準(zhǔn)之《所得補(bǔ)充稅規(guī)章》第七條所指附表內(nèi)的稅率,須課征所得補(bǔ)充稅之2014年度收益的豁免額,訂定為$300,000.00(澳門幣叁拾萬圓整),而對于超出該金額之收益,視乎所超出之金額所屬級別,適用9%及12%之稅率。

第二十一條 稅額扣減之期限

在不妨礙本法律之每年期限制度的情況下,本法律所設(shè)立的稅額扣減在結(jié)算權(quán)失效期屆滿前適用,該期限根據(jù)所適用的規(guī)章且自稅務(wù)優(yōu)惠所涉及之年或年度起計(jì)算。

第二十二條 地租及租金之征收以及退回之最低值

于2015年度,應(yīng)歸澳門特別行政區(qū)所有之低于$100.00(澳門幣壹佰圓整)之地租及租金之年金額不予以征收,亦不退回總額低于此數(shù)之金額。

2015財(cái)政年度總收入預(yù)算表單位:澳門幣(元)

第二十三條 薪俸點(diǎn)100點(diǎn)的調(diào)整

一、在不妨礙本法律之每年期限制度的情況下,第14/2009號(hào)法律《公務(wù)人員職程制度》附件一內(nèi)表1所載薪俸表中的薪俸點(diǎn)100點(diǎn)的金額,自2015年1月1日起調(diào)整為$7,900.00(澳門幣柒仟玖佰圓整),并維持至重新調(diào)整為止。

二、澳門特別行政區(qū)公共行政工作人員的退休金及撫恤金按上款所指增加依比例調(diào)整。

2014年12月17日通過

立法會(huì)主席 賀一誠

2014年12月29日簽署。

命令公布。

行政長官 崔世安

政府一般綜合收入預(yù)算表單位:澳門幣(元)

續(xù)表

續(xù)表

續(xù)表

續(xù)表

續(xù)表

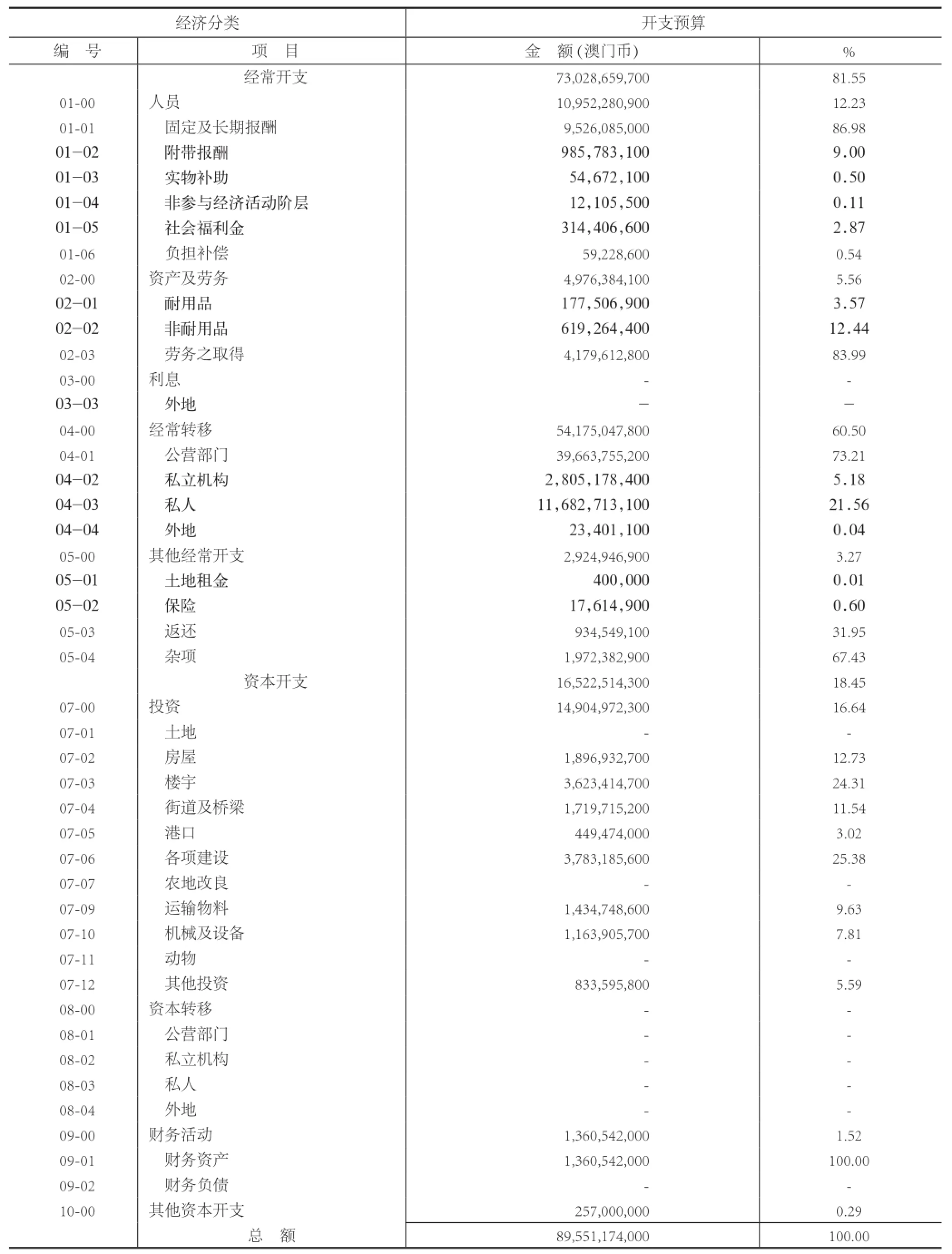

2015財(cái)政年度總開支預(yù)算表單位:澳門幣(元)

按經(jīng)濟(jì)分類的綜合開支摘要

按組織分類之綜合開支摘要

續(xù)表

指定撥款﹑共同分擔(dān)及預(yù)算轉(zhuǎn)移金額

投資計(jì)劃

中央部門開支撥款表

續(xù)表

按經(jīng)濟(jì)分類的中央部門總開支摘要

按組織分類的中央部門總開支摘要

續(xù)表

按職能分類的中央部門總開支摘要

按經(jīng)濟(jì)分類的中央部門運(yùn)作開支摘要

按職能分類的中央部門運(yùn)作開支摘要

按組織分類的投資計(jì)劃開支摘要

按職能分類的投資計(jì)劃開支摘要

猜你喜歡

新少年(2023年9期)2023-10-14 15:57:47

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年4期)2019-11-16 01:07:16

法律方法(2019年3期)2019-09-11 06:27:06

法律方法(2019年1期)2019-05-21 01:03:26

法律方法(2018年2期)2018-07-13 03:21:38

學(xué)生天地(2016年23期)2016-05-17 05:47:10

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56

- 中國財(cái)政年鑒的其它文章

- 財(cái)政部2014年度新增享受政府特殊津貼人員名單

- 市(地、州)、縣(區(qū)、市)級財(cái)政局長名單

- 財(cái)政部關(guān)于印發(fā)《中國經(jīng)濟(jì)改革促進(jìn)與能力加強(qiáng)項(xiàng)目管理暫行辦法》的通知

- 普通高校及科研單位財(cái)政專業(yè)生源信息

- 各省、自治區(qū)、直轄市和計(jì)劃單列市、副省級市財(cái)政廳(局)、新疆生產(chǎn)建設(shè)兵團(tuán)財(cái)務(wù)局領(lǐng)導(dǎo)名單

- 中央紀(jì)委、監(jiān)察部駐財(cái)政部紀(jì)檢組、監(jiān)察局領(lǐng)導(dǎo)名單