北京市企業(yè)環(huán)境會計信息披露研究

2015-10-25 08:50:50北京信息科技大學經(jīng)濟管理學院謝瑞峰王薪龍

財經(jīng)界(學術(shù)版) 2015年24期

北京信息科技大學經(jīng)濟管理學院 謝瑞峰 王薪龍

本項目為北京市哲學社會科學規(guī)劃項目《北京綠色物流會計研究》項目號12JGB029 的階段性研究成果,并受北京信息科技大學研究生教學提高項目的資助

一、研究背景

環(huán)境信息披露,就是對環(huán)境污染、環(huán)境破壞以及環(huán)境保護活動所引起的企業(yè)經(jīng)濟活動及其相應管理措施和企業(yè)經(jīng)濟活動對環(huán)境造成的影響等信息進行報告,包括環(huán)境污染、環(huán)境破壞以及環(huán)境保護對財務狀況和經(jīng)營成果產(chǎn)生的財務影響方面的信息,企業(yè)經(jīng)營活動對環(huán)境污染及環(huán)境破壞產(chǎn)生影響的非財務信息兩部分內(nèi)容。國外環(huán)境信息披露的研究萌芽于20 世紀40 年代的社會責任披露,進入20 世紀70 年代后,隨著全球環(huán)境問題的日益嚴重,它又重新成為了一個研究熱點。我國對環(huán)境信息披露的研究始于上世紀90年代,但由于一直以來我國上市公司環(huán)境信息披露缺乏規(guī)范性,我國對環(huán)境信息披露的研究還處于很初級的階段。

近些年來,隨著在科學發(fā)展觀的引導下,可持續(xù)發(fā)展成為我國經(jīng)濟發(fā)展新的指導思想,對上市公司環(huán)境信息披露的要求也隨之不斷提高。2008年2月25日,國家環(huán)境保護總局發(fā)布了《關(guān)于加強上市公司環(huán)保監(jiān)管工作的指導意見》,標志著“綠色證券”環(huán)境經(jīng)濟政策的正式出臺,對促進上市公司持續(xù)改進環(huán)境表現(xiàn)有重要意義。本文以北京市上市公司為研究對象,對當前情況下我國上市公司環(huán)境會計信息披露的情況加以研究。本文希望通過分析環(huán)境會計信息披露的質(zhì)量,發(fā)現(xiàn)當前環(huán)境會計信息披露過程中的不足并提出相應的建議旨在為進一步改善我國上市公司的環(huán)境會計信息披露做出一定的貢獻。

二、上市公司環(huán)境會計信息披露的形式和內(nèi)容

(一)環(huán)境會計信息披露的方式及數(shù)據(jù)獲取

本文研究對象是截止至2014年底還在上海、深圳證券交易所上市的北京市上市公司,并扣除掉其中的服務類行業(yè)上市公司,包括金融服務類行業(yè)和提供技術(shù)服務類的行業(yè)。因為這些行業(yè)的主要經(jīng)營內(nèi)容是提高服務,不涉及或很少涉及對環(huán)境產(chǎn)生影響的活動,因此并不具有很高的研究價值。同時還應將具有自身不屬于國家環(huán)境保護部門規(guī)定的重污染行業(yè)的上市公司及其子公司的環(huán)保情況說明的上市公司去除,最終得到的數(shù)據(jù)樣本包括600008北京首創(chuàng)股份有限公司、000860北京順鑫農(nóng)業(yè)股份有限公司、000729 北京燕京啤酒股份有限公司等共計54家上市公司,收集并分析這54 家上市公司的環(huán)境會計信息,數(shù)據(jù)主要來源于和訊網(wǎng)、巨潮網(wǎng)以及新浪財經(jīng)。

環(huán)境信息的披露方式,通常有在年度報告中編制獨立的環(huán)境報告;將環(huán)境信息融入常規(guī)財務報告中列示;在企業(yè)的招股說明書、臨時報告等文件中對環(huán)境問題做出反映等。但是由于目前我國尚無統(tǒng)一的標準,而且很多情況下是依靠企業(yè)的自愿性來進行環(huán)境信息披露的,所以導致我國環(huán)境會計信息披露的形式較為混雜。通過實際查閱上市公司披露的信息,本文發(fā)現(xiàn)目前我國上市公司關(guān)于環(huán)境信息披露的內(nèi)容主要集中在董事會報告中,即將環(huán)境信息作為其他報告附加成分;還有少部分上市公司的環(huán)境會計信息是通過專門的環(huán)境報告或社會責任報告進行披露的。

(二)環(huán)境會計信息披露的內(nèi)容

環(huán)境會計信息的核算對象是指企業(yè)的環(huán)境活動和與環(huán)境有關(guān)的經(jīng)濟活動。由于企業(yè)與環(huán)境資源關(guān)系復雜,在界定環(huán)境會計核算對象時,要最大限度的有效揭示企業(yè)與環(huán)境資源相關(guān)的信息。在會計界,有的學者參照傳統(tǒng)會計中的會計要素分類方法,提出了環(huán)境會計六要素,即環(huán)境資產(chǎn)、環(huán)境負債、環(huán)境權(quán)益、環(huán)境收入、環(huán)境費用、環(huán)境利潤。但對其如何確認和計量等關(guān)鍵問題沒有提出可行性方案,所以這種方式在具體實現(xiàn)上還比較困難。有點學者認為我國環(huán)境信息披露的基本核算對象應包括以下三項基本內(nèi)容:自然資源的損耗而由企業(yè)負擔的成本費用、環(huán)境保護支出以及環(huán)境保護收益。還有的學者認為,我國環(huán)境會計信息披露的內(nèi)容主要應包括環(huán)境成本、環(huán)境收益和環(huán)境績效三個部分,其中環(huán)境成本和環(huán)境績效可以通過貨幣量化,環(huán)境績效較多以專業(yè)測試和評估的方式進行,以非貨幣計量。

目前我國上市公司披露的社會責任報告中關(guān)于環(huán)境會計信息的披露內(nèi)容是在環(huán)境責任項目下進行披露,具體內(nèi)容由環(huán)保意識、環(huán)境管理體系認證、環(huán)保投入金額、排污種類數(shù)以及節(jié)約能源種類數(shù)共五個模塊組成。

綜上,本文從環(huán)境成本、環(huán)境收益和環(huán)境管理這三個角度對企業(yè)環(huán)境信息披露的內(nèi)容進行分析。其中,環(huán)境成本包括環(huán)境保護成本和環(huán)境治理成本。其中環(huán)境保護成本不僅包括企業(yè)在生產(chǎn)經(jīng)營過程中為了減少企業(yè)對環(huán)境的危害而發(fā)生的成本,還包括企業(yè)在生產(chǎn)經(jīng)營前和生產(chǎn)經(jīng)營后為環(huán)境保護而發(fā)生的成本以及企業(yè)在日常活動中為進行環(huán)境管理而發(fā)生的成本。環(huán)保收益不僅包括企業(yè)通過采取環(huán)保措施取得的直接收益,還包括企業(yè)減少排污種類數(shù)量、節(jié)約能源數(shù)量以及由此給企業(yè)帶來的間接收益。環(huán)境管理則主要采用非貨幣指標進行評估,主要包括企業(yè)的環(huán)保意識、環(huán)境管理體系的建立、環(huán)境法規(guī)的執(zhí)行情況等。

三、北京市上市公司環(huán)境會計信息披露現(xiàn)狀的分析研究

(一)總體披露內(nèi)容分析

上述的54家上市公司中大多數(shù)都按規(guī)定披露了社會責任報告,但是大多數(shù)的公司的社會責任報告中并沒有對環(huán)境會計信息進行披露,或者是在環(huán)境責任項目下的5個模塊均為零分,不具備任何意義,視為沒有對環(huán)境會計信息進行披露。扣除掉這些無意義的披露報告,54家上市公司中在社會責任報告中對環(huán)境會計信息進行披露的只有安泰科技股份有限公司和北京空港科技園區(qū)股份有限公司。具體的環(huán)境會計信息披露情況如下:

表1:北京市上市公司環(huán)境會計信息披露情況

即2014 年北京市54 家上市公司中,只有15 家上市公司對環(huán)境會計信息進行了不同程度的披露,只占全部樣本數(shù)量的25.93%,在對環(huán)境會計信息披露要求越來越高的今天,這樣的披露比例無疑是難以讓人滿意的。其中通過社會責任報告對環(huán)境會計信息進行披露的上市公司更是只有2家,占全部上市公司中的3.70%,而其余12家上市公司均是在董事會報告中對環(huán)境會計信息進行披露,占到了全部進行環(huán)境會計信息披露的上市公司的85.71%。可以看出,我國上市公司的環(huán)境會計信息主要是通過董事會報告對外披露的,對比國外主要通過資產(chǎn)負債表中單獨項目列報或者發(fā)布單獨的報告對環(huán)境會計信息進行披露,我國企業(yè)披露的環(huán)境會計信息的質(zhì)量還比較低,比較欠缺規(guī)范性和系統(tǒng)性。

(二)環(huán)境管理分析

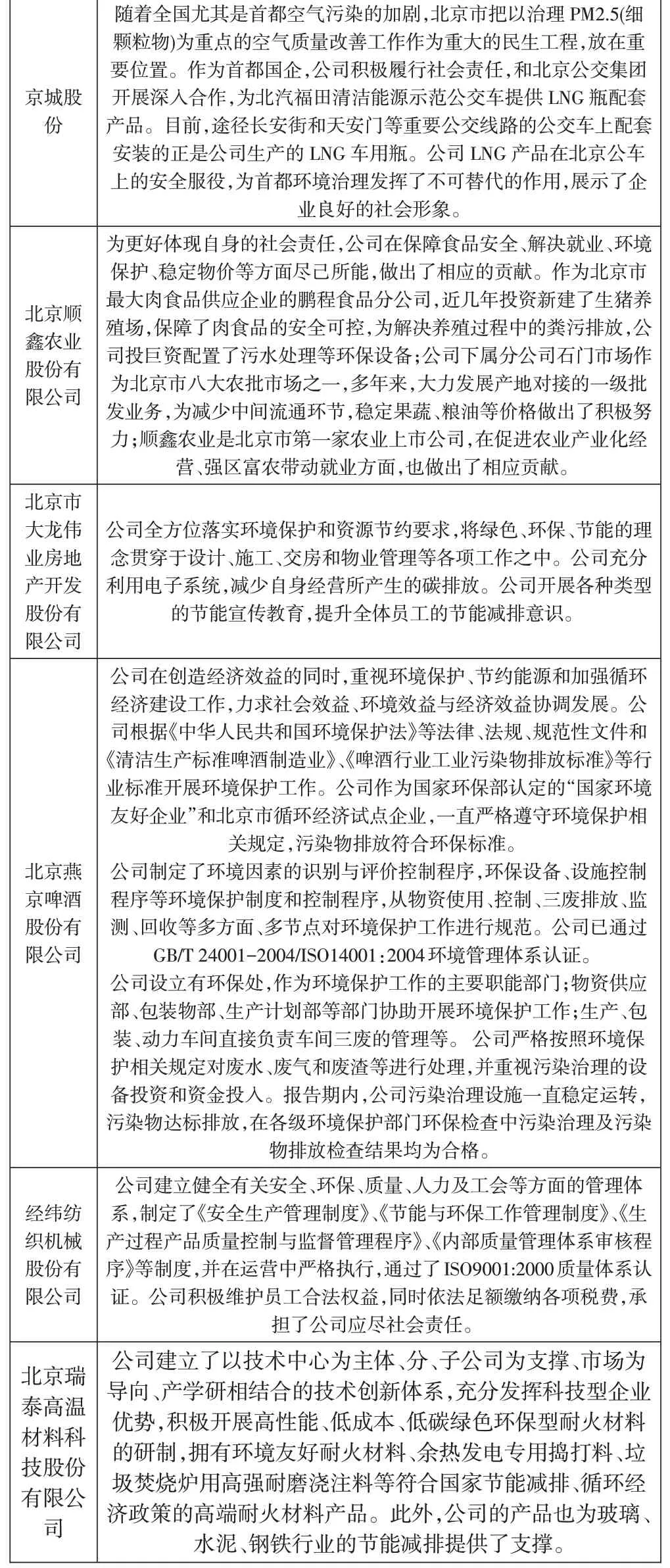

本文對上述14 家上市公司的環(huán)境會計信息披露的具體內(nèi)容進行分析、總結(jié),發(fā)現(xiàn)12 家利用董事會報告對環(huán)境會計信息進行披露的上市公司都對環(huán)境管理的有關(guān)信息進行了披露,得出下表2:

表2:環(huán)境管理會計信息披露情況

?

?

上述進行環(huán)境會計信息披露的上市公司均對環(huán)境管理的有關(guān)內(nèi)容進行了披露,披露的內(nèi)容主要集中在了對企業(yè)環(huán)保意識的普及、推廣;環(huán)保體系的建立,包括污染物的治理、為節(jié)能減排而進行的工藝改進、設備更新以及內(nèi)部控制等和執(zhí)行相關(guān)法律要求的情況。

雖然,所有的14家上市公司均對環(huán)境管理的有關(guān)會計信息進行了披露,但是這些披露存在著很多的問題。一方面披露的信息的質(zhì)量卻比較低,缺乏可比性即可理解性。披露的信息總體上都很籠統(tǒng),缺乏對細節(jié)的披露以及對重要事項的必要解釋,更像是單純的為了應付差事。如“制定環(huán)保設施的超低排放改造的工藝方案”應該披露的內(nèi)容應該包括改進前的工藝方案、改進后的工藝方案,為了改進該工藝需要投入的資金以及改進完成后可以節(jié)約的資源、減少的污染等;而不是像現(xiàn)在一樣一筆帶過。因此,希望在上述披露的內(nèi)容中提取上市公司環(huán)境會計信息、要素無疑是困難的。另一方面,披露的信息過于片面,報喜不報憂,所有披露都集中于企業(yè)在環(huán)境管理中好的一面,而不提及企業(yè)生產(chǎn)經(jīng)營過程中產(chǎn)生的污染,消耗的能源等。同時,環(huán)境會計信息的披露缺乏一個統(tǒng)一的標準,不同企業(yè)之間難以進行比較。

(三)環(huán)境成本、環(huán)境收益分析

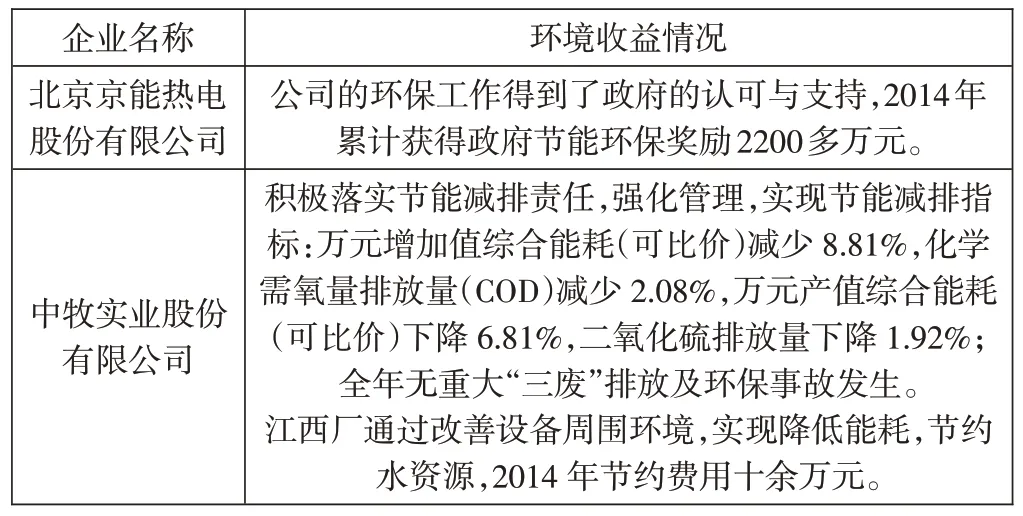

對環(huán)境會計信息中有關(guān)環(huán)境成本和環(huán)境收益的內(nèi)容進行披露需要對其內(nèi)容進行量化考量,因此對環(huán)境成本和環(huán)境收益的披露有利于報告使用者的理解和決策,披露的信息具有更高的質(zhì)量。但本文選取的北京市54家上市公司中,只有北京首鋼股份有限公司一家上市公司對環(huán)境成本的有關(guān)內(nèi)容進行了披露;而對環(huán)境收益有關(guān)信息進行披露的上市公司也只有北京京能熱電股份有限公司和中牧實業(yè)股份有限公司。對環(huán)境成本、環(huán)境收益的有關(guān)信息進行披露的具體情況如下表2、表3所示:

表2:環(huán)境成本會計信息披露情況

表3:環(huán)境收益會計信息披露情況

由上表可以看出,披露的環(huán)境成本的信息集中在為節(jié)能減排而更換設備所花費的金額,缺乏其他有效信息,尤其是在生產(chǎn)過程中為減少污染、節(jié)約資源而花費的成本以及環(huán)境治理的信息,信息披露在完整性上存在缺陷。

對環(huán)境收益的有關(guān)信息披露中,北京京能熱電股份有限公司獲得政府獎勵2200萬元,以及中牧實業(yè)股份有限公司江西廠節(jié)約水資源10萬元這些金額與其總的成本、收益相比無疑是非常小的,意義不是很大。而中牧實業(yè)股份有限公司雖然對節(jié)約能源進行了披露,但披露的數(shù)據(jù)均為相對數(shù),缺乏絕對數(shù)據(jù),也不知道節(jié)能減排可以給企業(yè)帶來的間接收益的具體金額,難以給人留下直觀的感受。

綜上所述,對于環(huán)境成本和環(huán)境收益的有關(guān)信息進行披露的最大問題就是披露數(shù)量上的嚴重不足,55 家上市公司中只有1 家上市公司對環(huán)境成本信息進行了有效披露,只占了樣本總體的1.82%,而對環(huán)境收益信息進行披露的上市公司也只有2 家,占總體的2.34%,比例非常之低。另外,對環(huán)境成本和環(huán)境收益的信息披露主要都集中在特定的方面上,披露的角度過于狹隘,同時還存在報喜不報憂等選擇性信息披露等問題,披露信息在完整性上存在很大的缺陷,因此披露的質(zhì)量同樣需要改進。

(四)問題總結(jié)

首先,目前我國環(huán)境會計信息的披露最大的問題就是披露數(shù)量的嚴重不足,這既反映在對環(huán)境會計信息總體進行披露的上市公司的數(shù)量及其占總體比例的不足,同樣體現(xiàn)在對環(huán)境會計信息的各個方面的披露不足,尤其是對環(huán)境成本和環(huán)境收益信息進行披露的企業(yè)更是非常之少。由于上市公司環(huán)境信息披露中有關(guān)環(huán)境成本和環(huán)境收益的內(nèi)容可以量化,而環(huán)境管理的有關(guān)內(nèi)容無法進行有效的量化。因此對環(huán)境成本和環(huán)境收益信息披露的不足同時會導致企業(yè)披露的環(huán)境會計信息的質(zhì)量的低下。

其次,環(huán)境會計信息披露的過程中存在大量報喜不報憂的情況,選擇性地進行披露或者只是對特定問題進行披露,使得披露角度過于狹隘,披露的信息在完整性上存在很大的缺陷。

最后,當前我國環(huán)境會計信息披露缺乏統(tǒng)一的規(guī)范,造成披露信息缺乏可理解性和可比性,同時缺乏直觀的數(shù)據(jù)使報表使用者很難利用披露信息進行相關(guān)問題的決策,信息披露的意義不大。

四、建議

建立相關(guān)的法律法規(guī)制度:通過政府頒布法律法規(guī)條文的形式,用法律對環(huán)境會計進行規(guī)范,對企業(yè)的環(huán)境會計信息披露提出剛性的要求。一方面對上市公司應該披露的環(huán)境會計信息進行要求,另一方面對信息披露的格式也應該提出規(guī)范性要求。

加強政府部門對企業(yè)的環(huán)境會計信息披露的監(jiān)管,同時應該發(fā)揮人民群眾的作用,完善監(jiān)督體系,加強社會監(jiān)督所起的作用。

繼續(xù)加強環(huán)境會計理論與核算方法的研究,豐富我國的環(huán)境會計理論,指導實務。由于環(huán)境會計的核算對象較為復雜,特別是環(huán)境要素的貨幣化計量的不確定性,這也是目前環(huán)境會計信息披露發(fā)展緩慢的主要障礙之一。因此,會計行業(yè)應當爭取攻破環(huán)境會計的理論難關(guān),突破環(huán)境會計信息披露發(fā)展中的瓶頸,為環(huán)境會計的發(fā)展尋找一條切實可行的核算體系和披露模式。

[1]周潔,王建明.美國企業(yè)環(huán)境會計信息披露的分析——以重污染行業(yè)上市公司為例[J].生態(tài)經(jīng)濟,2005,10:101-105

[2]耿建新,焦若靜.上市公司環(huán)境會計信息披露初探[J].會計研究,2002,01:43-47

[3]楊國星.上市公司會計信息披露的政府監(jiān)管[N].中央財經(jīng)大學學報,2007,08:52-56

[4]趙荔雯.我國重污染行業(yè)上市公司環(huán)境會計信息披露探討[D].江西財經(jīng)大學,2013

[5]韓琦莉.我國企業(yè)環(huán)境會計信息披露探究[D].江西財經(jīng)大學,2013

[6]劉明.環(huán)境會計信息披露問題探討[D].山東大學,2014

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04