餐飲業質量成本控制問題研究

2015-10-25 08:50:50安徽財經大學會計學院王香珺

財經界(學術版) 2015年36期

安徽財經大學會計學院 王香珺

一、餐飲業質量成本控制研究背景及意義

當今社會,餐飲業競爭壓力越來越大,經歷過“地溝油”事件、“勾兌陳醋”和“化學醬油”等事件之后消費者對餐飲業的質量控制失去信心。質量的好壞成為決定企業競爭力的重要因素,高質量高要求的產品固然會得到一眾消費者的青睞,但是一味追求高質量,而忽視成本在各個環節造成的損失也不利于企業發展。質量成本控制是質量成本管理的核心部分,質量和成本不能孤立看待。

本文通過對餐飲業質量成本控制的研究,借助朱蘭質量螺旋模型,從其涉及的市場研究,產品開發、設計,指定產品規格、工藝,采購,儀表儀器及設備裝置,生產,工序控制,產品檢驗、測試,銷售及服務等共13個環節出發,通過提高勞動生產率、節約材料消耗、控制生產損失的發生、控制制造費用、采用高新技術和優化企業價值鏈,實現集團優勢等途徑,降低可以避免的產品成本,同時提高產品質量和工作效率,完善企業業績評價體系,增強消費者信心和企業信譽,增加企業的行業競爭力。

二、質量成本控制理論基礎

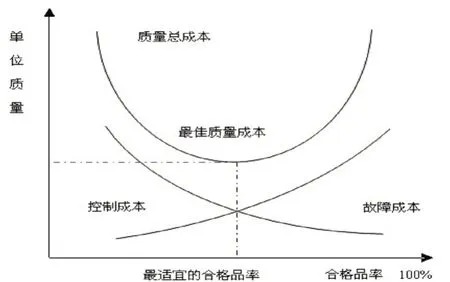

質量成本,是指企業為了保證和提高產品或服務質量而支出的一切費用,以及因未達到產品質量標準,不能滿足用戶和消費者而產生的一切損失。它包括預防成本、鑒定成本、內部損失成本和外部損失成本,內部損失成本和外部損失成本又統稱為故障成本,特殊情況下,還會包括外部質量保證成本。

如圖所示我們可以看出,在最適宜的合格品率點時對應的質量總成本即為企業可以得到最佳的質量成本。

質量成本控制,是指在既定的經濟技術條件下,對質量成本的形成和發生施以施以必要積極的影響,從而實現最佳質量效益的行為。企業開展質量成本控制,以使產品的質量成本控制在最佳質量成本,為企業帶來經濟效益。根據朱蘭的質量螺旋模型中的13個環節,各個環節相互聯系又相互促進,而質量的形成是一個不斷探索,不斷提高的過程,依賴于企業的各個部門各個流程,因此企業應當開展系統全面的質量成本控制工作。

三、我國餐飲業質量成本現狀

我國的餐飲企業在質量成本控制方面仍存在許多不足,這表現在許多方面,在管理層觀念方面,餐飲企業大多為中小規模,員工觀念相對落后,管理層在質量成本控制方面尚未形成全面的質量成本管理體系,這導致企業競爭力不足而被市場淘汰;在產品開發方面,管理層未能把焦點放在研發高質量產品,提高工作人員工作能力上;在質量成本監督方面,許多餐飲企業使用質量檢查不合格的產品進行餐飲加工提供給消費者,影響了消費者的餐飲安全,又不利于企業的長足發展;在餐飲加工方面,因市場調研不足,各餐飲企業易造成各原材料的浪費,增加了企業的廢次品損失;在餐飲售后方面,各個部門不能很好的協調配合,吸收廣大顧客的建議改進產品質量,未能在不斷的探索中形成一整套行之有效的質量成本控制體系;在人員配置方面,中小規模餐飲企業的管理層未聘用專業的成本會計人員對質量成本加以控制和管理。

四、質量成本控制的改進措施

(一)事前控制

在市場研究、產品開發和設計、制定產品規格和工藝階段,通過廣泛的收集分析資料,找準市場定位,確定開發某種產品,結合企業自身實力,采用新技術新設備,這些新技術新設備的使用,可以極大的提高企業的勞動生產率,降低單位產品的成本,提高產品質量,實現集團優勢,得到顧客的長久信賴。在采用新技術新設備的初期,可能會使企業成本上升,但隨著時間推移,會在較長一段時間內使企業的成本下降。

(二)事中控制

在生產、工序控制、產品檢驗和測試階段,對于企業來說,降低生產損失是降低產品成本的重要途徑。企業應當對員工制定合理的獎懲制度,提高員工的工作熱情和工作素養,在生產過程中提高勞動生產率,降低廢次品損失。對于餐飲行業來說,原材料成本是在產品成本中占較大比重的,因此企業做好相應的市場預測和分析,并采取有效的措施,如制定各種消耗定額、實行限額發料制度等,盡可能的使材料損失降到最低。同時,可以采用一定的會計方法,加強企業質量成本核算。

(三)事后控制

在銷售及售后服務階段,餐飲業各企業應當使用一定的網絡手段在網絡上開展顧客評價等活動,及時聽取顧客的意見,不斷改進,提高產品質量,降低成本。建立完善的質量成本控制考核系統,提高員工的工作熱情。同時,關注市場動向,不斷創新和提高產品質量,形成全面的質量成本控制體系。

五、結束語

市場競爭激烈,餐飲業原材料價格不斷上漲,顧客群體口味多樣化,都對餐飲企業提出了更高的挑戰,因此,各企業為了長久發展,應更加注重產品質量成本的全面控制,提升市場競爭力。

[1]李鑫.論質量成本管理[D].東北財經大學,2003

[2]張曉冰.基于顧客滿意的質量成本控制研究[D].河南大學,2010

[3]萬壽義,任月君主編:《成本會計》[M].大連,東北財經大學出版社,2013

[4]鄧敏.汽車制造企業質量成本控制研究[D].中南林業科技大學,2013

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:30

勞動保護(2019年7期)2019-08-27 00:41:04

中國生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

質量技術監督研究(2018年1期)2018-03-26 08:04:36

新農業(2016年20期)2016-08-16 11:56:22

汽車觀察(2016年3期)2016-02-28 13:16:26