中國智能終端技術市場分析

2015-10-28 09:02:39韓凌

電視技術 2015年10期

關鍵詞:智能

韓凌

(格蘭研究,北京100000)

中國智能終端技術市場分析

韓凌

(格蘭研究,北京100000)

中國作為智能終端制造大國和消費大國,智能終端產業的發展近年來受到了國務院、廣電總局及工信部的積極支持和鼓勵。主要闡述了智能終端的定義、特征以及信息安全方面存在的隱患;從智能電視、智能機頂盒、智能手機/移動智能終端、可穿戴設備等方面入手,分析了智能終端技術的發展現狀和未來發展趨勢,最后對智能終端技術及產品的市場機會和前景進行了展望。

智能終端;智能電視;可穿戴設備

【本文獻信息】韓凌.中國智能終端技術市場分析[J].電視技術,2015,39(10).

1 總體情況

1.1智能終端的定義和特征

定義:具備智能操作系統、一般可以自由接入公眾互聯網、可以下載并執行各種專門開發的應用程序、具有豐富的多媒體處理能力及人機交互能力等。

特征:常見的智能終端主要包括智能電視機、智能電視機頂盒、智能手機、平板PC、可穿戴設備等,其主要特征包括:智能終端產品屬于消費電子的范疇,市場在消費電子類產品中發展最為活躍,產品推陳出新速度快,并主要體現在硬件升級上,對擴大內需具有重要的支撐作用;智能終端產品是集成電路芯片技術和新一代信息技術應用的載體。集成電路市場的推動力已經由PC轉向智能終端。

1.2發展受到國家鼓勵

近年來,國務院、廣電總局及工信部推出了一系列政策,積極支持智能終端產業的發展,主要內容包括:

國務院《關于促進信息消費擴大內需的若干意見》(國發〔2013〕32號)文件[1]:在第三大點“增強信息產品供給能力”中,特別提出要“鼓勵智能終端產品創新發展。加快實施智能終端產業化工程,支持研發智能手機、智能電視等終端產品,促進終端與服務一體化發展。”

在《國務院關于加快培育和發展戰略性新興產業的決定》(國發〔2010〕32)[2]:智能終端所承載的新一代信息技術被列入國家戰略性新興產業的范疇。“新一代信息技術產業:新一代移動通信、下一代互聯網核心設備和智能終端的研發及產業化,加快推進三網融合,促進物聯網、云計算的研發和示范應用。”

《國家集成電路產業發展推進綱要》(2014.6)[3]:北京、安徽、天津等地相繼出臺了集成電路扶持意見,通過設立投資基金,重點支持地方龍頭企業在集成電路領域進行整合做大;智能終端產品及其核心技術與應用均屬于國家政策的重點支持領域。

工信部根據國務院《關于促進信息消費擴大內需的若干意見》[1]的相關要求,將加大力度鼓勵支持智能終端產品和新型信息服務來創新發展。廣電總局也發布了一系列的有關互聯網電視內容的管制措施,引導智能終端產品與新媒體的內容進行符合規范的對接工作。

1.3中國——最大的(智能)終端制造國和消費國

中國是最大的(智能)終端制造國。統計數據顯示,2014年,我國手機整體產量達到16.3億部(約占到全球市場的80%),出口13.1億部。2014年,我國全行業共生產彩色電視機14 129萬臺,出口彩色電視機7 406萬臺(工信部電子信息業相關產量數據)。據格蘭研究統計,中國制造機頂盒出貨占全球機頂盒需求的八成以上。

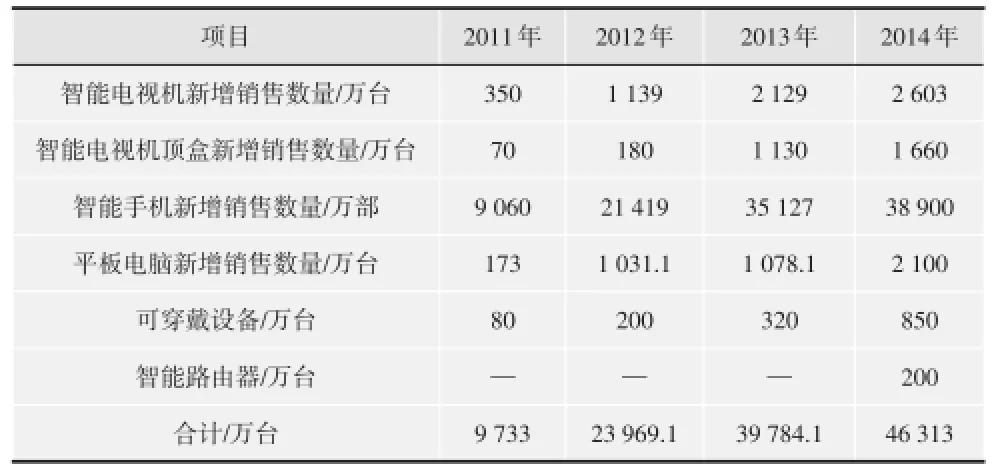

同時,中國也是最大的智能終端消費國。2014年,中國市場智能終端的總銷售量達到約4.8億臺,市場規模約為萬億(見表1)。2012—2014年平均同比增長速度達到76.2%。

表1 2011—2014年我國智能終端發展狀況

格蘭研究預計2015—2017年間,中國市場智能終端市場仍將保持較高的增長速度,增長動力將主要來源于數字電視機向智能電視機、基本型數字機頂盒向智能機頂盒、3G手機向4G智能手機演進而帶來的變化需求,以及可穿戴設備所帶來的增量需求。

1.4關鍵核心技術對外依賴度高、差距大

芯片:芯片約占終端BOM成本的40%,屬于智能終端領域最核心的技術。初步統計,目前,國外與我國臺灣地區芯片公司的市場份額占到80%以上。其中,智能手機芯片主要生產企業包括高通、聯發科、三星等。智能電視機芯片主要生產企業包括Mstar、聯發科等。智能電視機頂盒芯片主要生產企業包括AMlogic、全志、海思等。芯片企業之間的差距主要體現為32 nm/28 nm與16 nm(制程),其中,我國芯片制造業在先進工藝方面的距離至少差1~2代,產業鏈各個環節相互割裂,不能形成上下游協調配合的產業結構,與國內整機產業也沒能形成良性互動,同時,高端芯片嚴重依賴進口,投資和研發不足可能使本土企業與國際企業的差距進一步拉大。

操作系統:目前,智能終端使用的操作系統主要包括Android、ios、Linux、Windows等,100%來自于國外企業。在市場份額方面,Android(包括國內企業在Android基礎上自主研發的系統)在2014年新增智能終端中占據了80%以上的市場份額;蘋果IOS是基于Unix系統開發的封閉操作系統,不對開發者開放SDK,只是選擇性地同幾個公司進行合作,這在一定程度上限制了平臺價值的發揮。Android的開源和蘋果IOS的封閉分別代表了兩種商業思維,一種是產業鏈上的橫向一體化,一種是產業鏈上的縱向一體化。此外,還存在現有自主知識產權操作系統的問題。

應用商店:爭奪應用商店主導權將成為智能終端另一個重要的戰場。目前最大的兩個應用商店是蘋果App Store和谷歌Google Play,國產電視機廠商自建的應用商店正處于成長之中。

1.5巨大的信息安全隱患

由于智能終端核心技術對外依賴程度過高,這為個人乃至國家的信息安全均帶來巨大隱患。首先,每個人至少有一個連接互聯網的智能終端,生活中的痕跡,例如消費、娛樂,乃至健康信息,都形成源源不斷的數據,每個人又構成不同的群體,最終國外核心技術廠商有可能會了解到所有團體網上信息,并通過大數據分析,深入了解我們國家的每一個角落,極大損害國家信息安全;其次,移動智能應用開發在我國還是一個較新的領域,因此,在管理層面上,移動智能的相關法律法規滯后,行業對移動智能安全相關的風險認識不足,存在過分重視超前概念和業務而忽視基礎安全設施的問題。而在技術層面,移動應用開發組織沒有將信息安全列入軟件全生命周期,因此出現了復雜業務邏輯處理不當,對集成功能模塊把關不嚴格,甚至個別開發者為某些商業利益故意收集信息等諸多安全問題。

2 智能電視

2.1智能電視機——滲透率與激活率的對比

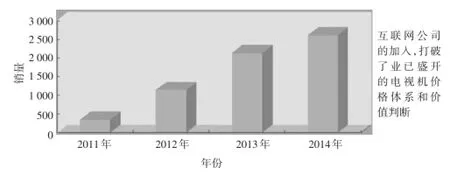

從2011年智能電視機元年至今,智能電視機在中國市場上累計銷量已經超過6 000萬臺,在電視機總銷量中的占比逐年攀升,來自奧維咨詢的數據顯示,2014年智能電視機滲透率達到約60%,預計這一比例在2015年還將繼續提升(見圖1)。

圖12011 —2014年中國市場智能電視銷量

但與此同時,目前國內智能電視機激活率仍較低,來自中怡康的數據顯示,中國智能電視用戶總量(智能電視機激活數量)為3 110萬,僅為智能電視機存量市場的一半。

格蘭研究調查顯示,目前的智能電視機主要用于“收看視頻節目”,雖然廠商提供了很多花哨的應用,但實用性不是很強,用戶使用率總體較低;即使在“收看視頻節目”的應用中,部分用戶在經歷過最初的新鮮之后,認為搜索節目比較復雜,最終也會轉為搭配有線機頂盒收看有線電視節目。

2.2智能電視機——電視應用受關注

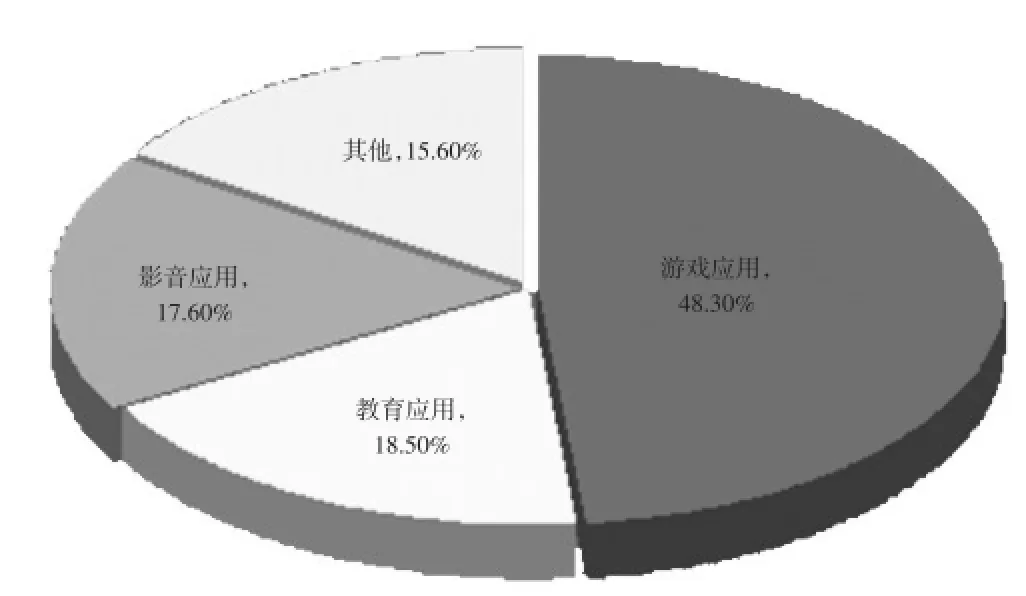

來自奧維咨詢的數據顯示,2014年智能電視應用數量將達到1 794款(占應用總數的約千分之二),主要以市場影音、游戲、教育三類產品為主(如圖2所示)。

其中,電子游戲行業政策的解禁和智能電視/機頂盒的普及,也將推動電視游戲行業迅速增長。數據顯示,2014年全球電視游戲產業收購和IPO規模達到了240億美元,是2013年的3倍,2012年的4倍,創歷史新高。而中國市場的電視游戲由于剛剛起步,因此發展潛力巨大。

圖2 智能電視應用統計

2.3智能電視機——終端和應用的垂直整合

目前,電視機廠商以及致力于尋找家庭互聯網終端入口的互聯網科技公司都在尋找可以提供好的電視應用和電視服務的公司,進行終端和應用的垂直整合,以為后期提供“內容+終端+服務”做基礎。而相關動作主要集中在電視游戲領域。

海信和騰訊共同開發“聚好玩”智能電視游戲市場,在內容方面“聚好玩”平臺將統一規范游戲審核和測試流程,從簡單移植手游和PC游戲到統一為電視專屬定制,在畫質、音效、操控等方面做到與大屏的無縫適配。

創維攜手完美世界發力電視游戲。

TCL啟動游戲生態圈戰略聯盟,并推出游戲電視。

阿里巴巴向電視遙控器應用Peel投資5千萬美元(2013年曾投資500萬美元);將斥千萬美元投資美國游戲機廠商Ouya。

小米科技聯手西山居成立西米互動,專門針對“智能電視平臺”開發棋牌休閑游戲,專注于“棋牌和休閑游戲”的開發運營。

3 智能機頂盒

3.1智能電視機頂盒——OTT TV機頂盒異軍突起

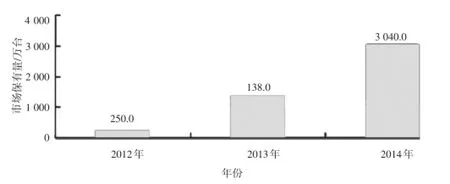

2014年整年的OTT TV市場猶如過山車一般,上半年出貨量節節高攀,下半年在廣電總局相關政策的影響下,OTT TV機頂盒市場在2014年Q3季度進入觀望期和調整期,Q3季度OTT TV機頂盒市場出貨量大幅萎縮,2014年Q4季度OTT TV市場開始回暖,至2014年年底,市場保有量占到3 000萬臺以上(見圖3)。格蘭研究分析認為,隨著互聯網機頂盒產品鏈條各方面將更加清晰地界定自己的產業位置和產品邊界,以及與互聯網電視牌照商的合作推進,OTT TV機頂盒將會在2015年第一季度后逐步復蘇,預期2017年末市場保有量將達到約9 000萬臺。

其中,牌照商與機頂盒廠商之間的關系從2014年第四季度開始進入到新的階段,例如:芒果TV打造終端生態;國廣東方于2014年第四季度也提出“Inside all one”,提供集成牌照播控、內容、游戲增值等套餐的整體方案。

圖32012 —2014年OTT機頂盒發展

3.2智能電視機頂盒——OTT TV機頂盒芯片

1)OTT TV機頂盒芯片發展很快

在CPU上以ARM為主,主要原因是智能手機基本都使用ARM平臺,已經營造了一個非常強大的生態環境。2012年雙核芯片,2013年部分廠商開始選擇四核芯片,2014年市場上的主流OTT TV機頂盒以四核芯片為主。

2)2015年的特征

2015年OTT TV機頂盒芯片技術正在轉向64位。Google于2014年10月發布的Android 5.0除了支持32位,還支持64位,在64位的支持下,OTT TV智能機頂盒的CPU性能和圖形處理能力都會大幅提升。2015年CES期間,有多個芯片廠家展示了支持64位的芯片產品,預計2015年OTT TV機頂盒高端產品將在下半年轉向64位技術。除了64位技術,2015年OTT TV機頂盒芯片的普遍特征還表現在支持H.265/H.264硬件解碼與4K HDMI顯示輸出。

與2014年OTT TV機頂盒普遍采用Cortex-A9或Cortex-A7不同,2015年新發布的芯片新品開始采用Cortex-A53。Cortex-A53是ARM為保持高性能與低功耗的領先地位而于2014年推出的又一款產品,其性能在同頻下相比Cortex-A7提升約40%。Cortex-A53剛剛開始推廣,ARM于2015年2月又推出主打高端市場的Cortex-A72,A72最快在2016年實現商用。

格蘭研究認為,CPU性能的不斷升級推動OTT TV機頂盒的兩極化發展:1)更高性能,疊加電視游戲功能仍是OTT TV高端機頂盒的一個方向,這類型OTT TV機頂盒要求更快的運行速度和更美的畫面顯示,同類型CPU上的區別更多將體現在配置上;2)更多低端性價比高的產品,性價比會隨著高端產品的出現而愈加物美價廉。

3.3智能電視機頂盒——嚴格管控成為新常態

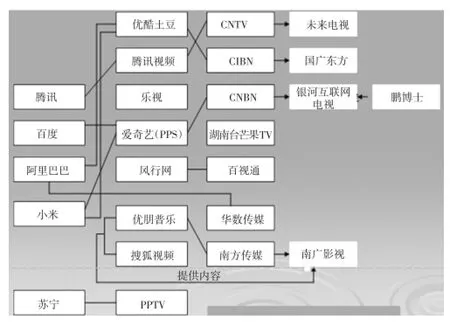

廣電總局近期推出的相關政策及企業約談等一系列管控措施的實施,已對恣意發展的互聯網電視牌照商的內容管理和市場運做起到了規范作用,也使得牌照商回到產業鏈的核心位置。由于發展互聯網電視業務必須與牌照商進行合作,因此互聯網牌照商以及與之已經有資本關系的合作方都成為稀缺資源。圍繞互聯網電視牌照資源的資本合作方如圖4所示。

圖4 圍繞互聯網電視牌照資源的資本合作方

為了合乎規范地發展互聯網電視業務,BAT互聯網公司、主流商業視頻公司等,都已經或多或少地與互聯網電視牌照商建立起資本上的合作聯系。

其中,借助他力發展互聯網電視的牌照商由于只是提供牌照資源,因此,并不能完全發揮內容管控的主力作用。

3.4智能電視機頂盒——OTT TV機頂盒衍生品

目前,OTT TV機頂盒的衍生品目前主要有游戲電視盒、智能路由器、無屏電視等。

游戲電視盒:2014年以來,專業游戲功能正被移植到運行Android系統的智能機頂盒上。從目前牌照商合作推出的終端游戲機數量來看,華數更勝一籌,這得益于華數從2013年開始在游戲上的業務布局。百視通Xbox One自2014年第四季度推廣以來有些水土不服。

OTT+視頻+X:OTT不僅可以傳遞視頻內容,未來更多還將在專業服務領域發揮更大價值,這些專業領域即可包括健康、教育、社區等服務,也可專門針對特定年齡群如老人與兒童,目前這一趨勢已經越來越明顯。

智能路由器:廠商將智能路由器作為數字家庭的入口進行戰略部署,2014年后市場逐漸啟動,出貨量接近200萬臺。格蘭研究分析認為,智能路由器仍處于廠商教育市場的啟動階段,典型特征是進入廠商數量逐漸增多,銷量處于緩慢上量階段,普通大眾開始認知商品,一些技術愛好者陸續嘗試使用,但由于目前我國的信息家電和家庭信息化的概念剛剛興起,并且大多數家庭對于數字家庭并沒有強需求,因此,格蘭預計,未來智能路由器用戶覆蓋率的快速增長將面臨很多困難及問題。

無屏電視/智能近投:目前市場上新出現如極米(XGIMI)、酷樂視(COOLUX)等品牌的無屏電視,實際上是智能機頂盒和投影儀的一種新結合,產品初衷是為了推出有別于網絡機頂盒的獨特產品。2 000元以內的投影儀一般可以通過外插電視棒解決視頻收看問題;2 000元以上的產品一般會將OTT TV的功能內置到投影儀里。格蘭研究分析認為,無屏電視(投影儀)主要定位于無房族,攜帶方便、使用方便、性價比較好,但此種產品仍是小眾市場,目前引起了技術發燒友的注意,但清晰度、色彩還原、流明亮度仍不夠好,雖值得關注,但市場真正起量仍有難度

3.5智能電視機頂盒——有線智能機頂盒

目前有線智能機頂盒市場發展還處于起步階段,整體市場出貨量較小。機頂盒是行業發展的聚焦,從機頂盒入手帶出整個廣電業務模式的網絡化、平臺化、智能化是一個系統工程。目前廣電整體轉換下發的基本型機頂盒已開始成為影響有線電視產業發展的制約瓶頸,從某種意義上來說,解決了有線智能機頂盒的問題,也就解決了產業發展的問題。

目前,開始(計劃)部署有線智能機頂盒的地方有上海、廣州、貴州、陜西、安徽等。

有線智能機頂盒的發展主要面臨以下幾方面的問題:

首先,對于行業而言,電視應用發展迅猛,產生了電視教育、電視游戲等具有較大發展前景的電視應用產品,但由于這些應用都屬于部門交叉管轄,因此未來的管理難以界定。此外,智能機頂盒的典型特征是具有操作系統,目前在操作系統市場雖然Android大行其道,但基于安全性穩定性等諸多方面的考慮,廣電總局正在大力推廣TVOS,如何避免一管就死,一放就亂的局面是廣電目前應該考慮的問題,而最重要的問題是,整個行業需要一個詳細可參考的終端整盤發展路徑。

其次,對于有線機頂盒廠商而言,大量的互聯網企業和新型科技公司沖到了機頂盒行業中,這些公司習慣于消費電子的節奏,推動機頂盒產品形態的發展速度不斷加快,而傳統廣電運營商一直從事產品形態較慢的運營商市場,如何持續保持在機頂盒行業技術和市場上的領先性是行業面臨的第一個問題,此外,廣電系統存在諸多特殊性,因此有線機頂盒的智能化路徑該如何規劃?有線機頂盒廠商與電視應用的商務合作關系如何捆綁?在平臺化運轉過程中,如果建立電視應用的平臺化流轉等等也是行業面臨的新問題。

第三對有線運營商而言,如何培養用戶的使用習慣,使用戶體驗智能機頂盒與原有機頂盒的區別,是運營商推廣智能機頂盒首先面臨的問題。同時,在智能機頂盒時代,有線運營商搭建的智能化平臺,如何對相關業務建立引入、考核、評估、退出評估機制,以用戶需求為目的,市場為導向引入業務,促使業務良性發展是其必須要解決的問題。

4 智能手機/移動智能終端

4.1智能手機/移動智能終端——用戶規模增長

目前,我國智能手機不僅用戶數量快速增長,而且在2014年,用戶結構也發生了重大調整:2013年及之前,移動寬帶用戶主要由3G用戶構成;2014年新增4G用戶數量超出3G移動電話用戶數量,3G用戶新增首次出現大幅度下降。2014年中國通信運營業統計公報顯示,截至2014年年底,中國移動寬帶用戶(4G/3G)總數達到58 253.9萬戶(4G和3G移動電話用戶總數分別達到9 728.4和48 525.5萬戶),在移動用戶中的滲透率達到45.3%。

4.2智能手機/移動智能終端——移動流量與應用

隨著我國基礎電信網絡從2G向3G,3G向4G的過渡,移動互聯網接入流量業實現高速增長。與此同時,互聯網應用持續向移動端遷移,其中,百度移動搜索覆蓋用戶流量已超越PC搜索。2014年發展最快的移動互聯網應用為網購和移動支付(手機網購、團購、手機支付、手機銀行)、旅行預訂等手機商務應用。

4.3智能手機/移動智能終端——APP應用市場興起

據初步統計,目前中國移動互聯網App應用數量已達到約百萬個,社交、搜索、工具類下載量最高,移動智能終端已經成為中國最大的社交平臺、搜索平臺、電子商務、生活服務平臺。2014年,基于移動智能終端的移動互聯網應用市場規模(移動購物、移動娛樂、移動生活服務、移動營銷等)達到1.1萬億以上,其中移動購物占比約為80%,移動生活服務占比約為10%。

其中,騰訊財報稱,騰訊的QQ和微信在移動智能終端的月活躍帳戶均超出5億;阿里巴巴的支付寶錢包的活躍用戶數已經達到1.9億且日常移動支付日交易筆數超過4 500萬筆;至2014年4季度中期,攜程旅行App累計下載量超過4億,無線端單日交易額峰值高達2.7億元;每百萬人中有52 578人用“快的”,而有49 748人用“滴滴”,“滴滴”打車每個用戶的月度使用時長為33 min,快的是25 min(2015年2月數據);互聯網和傳統產業的結合部,在線教育和移動醫療的市場正在迅速擴大,形成新的行業應用平臺。截止2014年年底,我國教育APP總數量已超過7萬個,增速明顯;我國醫療APP數量已超2 000個,2014年移動醫療市場規模將達到30.1億元,預計2017年將達到125.3億元。

4.4移動互聯網所造成的顛覆性遷移

工業和信息化部電信研究院于2014年年中發布的《移動互聯網白皮書(2014)》指出:移動互聯網已經成為最大的信息消費市場、最活躍的創新領域和最強的ICT產業驅動力量,從PC主導的計算平臺向移動智能終端技術體系的遷移;產業鏈的所有關鍵環節——終端、操作系統、芯片、應用都將圍繞著這場變遷發生顛覆性變化,與此變遷相對應的是全球ICT產業的市場格局、產業體系、業務模式乃至開發者陣營的大變換。

5 可穿戴設備

可穿戴設備由于開啟了電子設備新的產品形態而被稱為新一代智能終端,市場空間巨大。

從產品類型而言,目前比較普遍的可穿戴設備主要有智能手表、智能手環、智能眼鏡,如Apple Watch、Google Glass、Geak手表,咕咚手環、小米手環等,除此之外還有智能鞋子等,功能主要集中在游戲娛樂、信息交互、運動健康醫療等領域。

格蘭研究認為,可穿戴設備之所以受到廣泛關注并不僅僅是電子設備的銷售,而是一個正在演進形成中的由可穿戴設備、傳感器技術、云計算等共同組成的新興商業生態系統:傳感器技術將可穿戴設備收集的數據上傳云端,通過大數據和云計算后臺,一方面為用戶提供遠程個性化服務;另一方面,通過對用戶信息的精準分析,可以開發出更有市場針對性的產品或服務。在這一新興商業生態系統領域,需要依賴更多專業人士的參與,例如在健康監測領域,通過哪些可穿戴設備獲取哪些方面的生理數據,如何根據個人情況設置健康的預警參數,如何科學地給出進一步的建議和指導等等,只有在專業人士的參與下才能有效實現可穿戴設備所設想的功能,否則用戶將從對可穿戴設備的最初興奮狀態轉為逐步淡化到最后棄而不用,最終影響可穿戴設備的整體硬件銷售規模。

6 發展趨勢和市場機會

6.1整體發展趨勢

格蘭預測,受政策和需求拉動,未來5年仍是智能終端產品的景氣周期。其整體發展趨勢體將體現在以下幾方面:

技術進步。總體而言,技術進步在最近兩年主要體現在芯片技術、語音搜索、人臉識別/手勢識別、私人云技術、智能UI技術、智能傳感技術、信息安全等技術的快速進步。具體而言,不同類別智能產品所體現的細節技術進步又有所相同,例如智能手機的技術進步主要體現為無邊框技術,智能電視的技術進步則體現在編解碼技術等方面。技術進步對終端產品制造的影響將體現在加速硬件產品的更新速度和縮短產品的生命周期上。

融合發展和跨平臺應用。我國將進入“互聯網+”時代,手機、智能終端等信息產品擴展到可穿戴設備、智能家居等新型網絡化、智能化產品。在“互聯網+”時代,一批具備線上產業生態整合能力的數據驅動型企業將成為新的產業領導者。

大數據應用和新的生態系統。移動互聯網時代,智能終端源源不斷地向云端輸送豐富的用戶行為數據,基于對這些行為數據的精準分析,可以催生新的產品和服務,并形成新的生態系統。

6.2市場機會

主要技術及產品發展領域包括:

終端制造:智能網關、4G智能手機、智能電視(機頂盒)。

可穿戴設備:運動健康醫療因為應用場景將更加契合可穿戴設備而成為最具發展前景的領域,運動跟蹤、健康監測、醫療輔助會成為未來的穿戴設備的熱門功能。

芯片與電子元器件:中國智能終端產品規模的不斷壯大是推動國產芯片和電子元器件發展的主要推動力量,有望在未來5年得到受益并成長壯大起來。芯片國產化的發展將使智能終端走上“換芯潮”,為芯片企業提供更多市場空間。

智能技術:語音搜索、人臉識別/手勢識別、私人云技術、智能UI技術、智能傳感技術、安全技術等。

電視應用:電視應用有望成為又一高增長的行業。

“互聯網+”與“O2O”:2015年的政府工作報告中提出我國政府將制定“互聯網+”行動,強調把傳統行業與互聯網銜接起來,O2O為“互聯網+”提供了一個落腳點。由于O2O服務的垂直性和地域性明顯,對本地資源的掌控能力——特別是對用戶重點分布區域的精準覆蓋至關重要,因此未來O2O可以發力的重點方向是社區和商區。

[1]關于促進信息消費擴大內需的若干意見[EB/OL].[2015-03-05]. http://www.gov.cn/zwgk/2013-08/14/content_2466856.htm.

[2]國務院關于加快培育和發展戰略性新興產業的決定[EB/OL].[2015-03-10].http://www.gov.cn/zwgk/2010-10/18/content_172484 8.htm.

[3]國務院印發《國家集成電路產業發展推進綱要》[EB/OL].[2015-03-10].http://www.gov.cn/xinwen/2014-06/24/content_270 7281.htm.

TN948

B

10.16280/j.videoe.2015.10.030

汪云

2015-04-17

猜你喜歡

開放教育研究(2021年3期)2021-05-25 02:41:06

小學科學(學生版)(2020年12期)2021-01-08 09:28:04

裝備制造技術(2020年4期)2020-12-25 05:26:24

表面工程與再制造(2019年6期)2019-08-24 06:40:04

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

商周刊(2018年18期)2018-09-21 09:14:46

能源(2018年4期)2018-05-19 01:53:44