建筑工程項目成本控制方法的探討

2015-10-31 02:44:46吳靖

建材與裝飾 2015年20期

吳靖

(廣西碧園房地產開發有限公司 廣西南寧市 530001)

建筑工程項目成本控制方法的探討

吳靖

(廣西碧園房地產開發有限公司 廣西南寧市530001)

在建筑工程項目建設的過程中,成本控制是十分重要的,對工程項目的整體效益、工程進度等方面有著直接的影響。在本文中,筆者全面分析了建筑工程項目成本的控制方法,以供參考。

建筑工程;成本控制;方法;原則

1 建筑項目成本控制的關鍵點

1.1要正確把握成本控制與經濟效益之間的關系

在建筑施工管理中,成本控制與施工質量之間是沒有直接的關系,與成本控制有著直接關系的是經濟效益。建筑工程成本控制的越好,建筑企業所獲得的經濟效益就越高。盡管施工質量和成本控制沒有直接的關系,但如果工程的施工質量不合格,返工重建的話,就會增加施工成本,所以在建筑工程施工中,控制工程施工成本,保證工程施工質量,才能達到提高企業經濟效益的目的。

1.2成本控制要注重權力與責任的結合

成本控制直接影響到建筑企業的經濟效益,在具體的實施中要注意遵循項目組織形式,充分保證成本管理中權力與責任的結合,明確工程各階層人員的權力和義務。另外,還要做好項目施工中每個環節的成本控制,將員工的績效考核與工程成本控制效果相掛鉤,激發員工成本控制管理的積極性,確保成本控制落到實處。

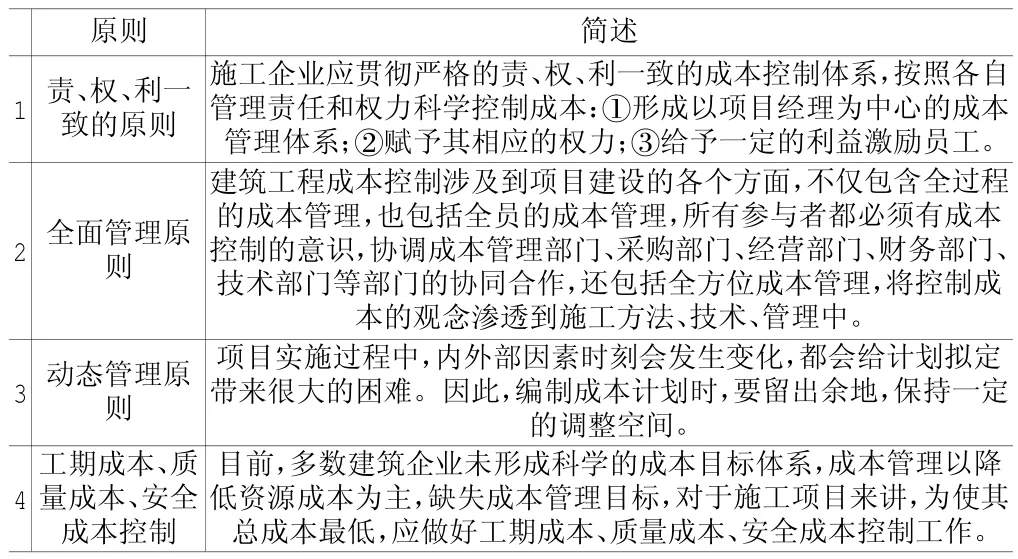

2 建筑工程成本控制的原則

建筑工程項目成本控制應遵循的原則具體分析見表1。、

表1 項目成本控制應遵循的原則

3 成本控制的方法

成本控制的方法有許多種,大致有以下幾種:

3.1全面成本控制

全面成本控制是指在企業運營過程中,更多指在某一工程開展過程中,對發生的全部成本以及成本生成的過程,包括所有參與人員發生的成本進行的控制。全面成本控制要求有管理的重點,同時,也要做到有管理、有指導、有獎懲。

3.2絕對與相對的成本控制

絕對成本控制是指在項目管理中,對成本支出的控制要保持在一個絕對金額的范圍內,這種管理方法是一種大范圍的資金管理方法,它計算的各個方面要更精細一些,不僅要考慮總的金額,還要考慮公司或企業的利潤情況,要計算企業或公司能得到多大的利潤,做到支出成本的最低消費。

3.3標準成本法

標準成本法也叫基礎比較成本法,它是國外計算成本的一種方法。它把一項工程或一項任務的基礎成本也實際發生的成本進行比較,通過比較可以核算出超出成本多少或少于成本多少。這也是一種加強成本控制并用來評價工作業績的一種常用方法。

3.4本量利分析法

這是一種關系分析法,它主要研究成本、銷售數量、價格和利潤之間數量關系。通過這種關系的即時考察,就能發現企業是否贏利,工程是否超出成本預算,以及是否對業主有利。

3.5價值工程法

顧名思義,價值工程法是指在工程從預算起,就強調是否具有價值,也就是說該工程是否能以最低的成本實現它的服務功能。這包括該項工程的壽命周期的成本計算方法。價值工程計算法,不能很明顯地看出來,它需要精密的進行計算,但目前來看,這也不是一項復雜的工作,計算機可以把這一切很快計算出來。

3.6成本企劃法

這是一種先導性或者叫做預防性的成本控制方法。它最早由日本開始使用并逐漸流行。成本企劃法要計算整個成本其預算值與實際發生值之間的偏差,看一下多大程度上發生了偏離。如果偏離太大,就要對原來的計劃進行有效地調整,進行糾正。通過彈性調整使成本控制最終實現其目標成本,或接近目標成本。

3.7成本控制即時化

這是最務實的一種管理方法,也是最具體的一種管理方法。它要求現場施工的人員,每天都是要記錄當天發生的各種費用,包括材料消耗、工時費、機械使用數量與工程完成數量關系,還有記錄經過檢驗人員檢驗合格的工程情況,通過這些記錄,計算工程實際發成本。

3.8定額法

這與成本企劃法有相同的地方,它是在工程建設之前確定一項工程的定額經費,在建設過程中,始終把它做為一個標尺,計算實際發生的費用與這個定額經費之間的差,通過這個差異額就能及時把握成本的控制。

3.9目標成本法

這是最重要的成本控制方法,也是最根本的方法。該方法首先要考慮業主為該項工程會付出多少成本,再通過市場產品價格及高質量的建設計算達到目標所需要的成本。這個成本包括建筑企業的利潤。

3.10線性規劃法

這是20世紀40、50年代最常用的一種成本計算方法,后來逐漸被建筑行業所接受并認可。該方法是從運籌學發展而來,主要研究有限資源的最佳分配問題,目前,這種方法也正被后來的學者建筑行業的實踐者不斷地改進。

譯介學是以跨民族、跨語言、跨文化和跨學科為比較視域而展開的一支文學翻譯互動的研究。其學理基礎是“國別文學”與國際文學交流的存在,主要研究譯家譯作與國別文學發展之間的互動關系,也研究譯作對輸入國文學技巧的影響。[12]

4 建筑工程項目施工成本控制的方法

4.1施工準備階段的控制方法

合同簽訂與施工準備階段的成本控制方法。施工準備階段的成本控制方法是做好事前控制,此階段工作是不是細致會直接決定工程項目的整體成本支出,是十分重要的一個過程。因此,施工準備階段的成本控制方法,應當做好下面幾點工作:①在施工以前做好相關的實地考查研究,注重成本失控的風險預測,包括有可能產生的工程量的增減、工程的風險、價格的調整、業主的信用、物價的漲跌、能源情況、資金的組織協調能力和施工所在地的交通情況、氣候情況等影響因素的預測。根據調查的信息,擬定出可行的施工組織設計,施工進度的計劃,繼而避免應該產生的風險,來減少施工的成本。②加強合同控制,項目施工中的合同控制,其時間范圍應當從合同談判時開始,到保修期結束時終止,特別要增強施工時的合同控制,避免被對方索賠。③細化成本控制目標,做好工程的組織設計、施工進度的計劃、優化施工方案,構成全面全員的成本控制體系,將項目總成本的目標做好修正,加強它的合理性及可行性。

4.2施工過程中的控制方法

4.2.1人工成本的控制方法

人工費實施的是“量價分離”的控制方法。依據勞動定額計算出定額用工的數量,針對各個班組實施工資包干的制度,有些工程技術含量低的企業,可以承包到分包商那里,就降低了工費。提高工人的技術專業水平及班組組織的管理能力,降低及避免無效的勞動,加快勞動生產率,勞動生產率的增強就意味著企業工程的用工降低,單位時間里完成工程數量增加,這樣不僅可以降低成本中的人工費用,還可以相應地減少其他的費用。

4.2.2機械施工成本的控制方法

對于機械施工成本的控制,主要包括:依據工程的需求,科學合理的選擇機器,加強施工現場機器的使用率,降低機器的使用成本,提高機器的保養維護,將機器最大程度上處在良好狀態中,做好機器設施備用配件的管理工作。

在進行施工時,材料成本在施工成本中占了60~70%左右,嚴把材料費用這一關,對于控制施工成本有著非常重要的作用。材料費用一樣是實施“量價分離”的控制辦法,包含材料用量的控制與材料價格的控制兩個方面。

4.2.4施工成本的財務控制

(1)資金的合理使用

工程的施工使用好資金要做好下面幾點:①要嚴格依照施工組織設計安排工程的施工總進度表進行操作。②財務人員要與工程技術人員依據施工組織設計及施工總進度表,擬定出較詳細的資金運用表。③采購材料要和生產廠家訂好貨款協議書。

(2)報賬

為了讓報賬工作既嚴格又靈活,要做到:①資金的運用一定要有計劃。②報賬一定要有“三支筆”,財務人員就能給予報賬。③財務人員要依據工程的規模,擬制一個工程量和資金使用的計劃報表。

(3)獎罰

獎罰是對施工人員努力工作,積極開拓進取,技術上大膽革新的鼓勵。獎罰要做到:①獎罰要公正;②要有充分的民主性及透明度;③要為全部的施工者制造機會平等及公平競爭的條件;④獎勵要有激勵性;⑤要依據獎罰制度堅決給予處罰。

4.3工程完工階段的成本控制措施

實際中經常會忽略完工驗收階段的成本控制。工程只要進入到完工的收尾階段,就把管理精力投入到其他在建工程,導致收尾工作一等二拖,繼續出現包括管理費在內的其他費用。于是在完工驗收階段中的成本控制工作要注意下面幾個地方:①工程完工后盡快清退多余工作人員,清除現場的機器及剩余原料,結算未付款項,避免繼續出現不必要的其他費用;②及時做好工程驗收資料的收集、整理、匯總及分析工作;③與目標成本作對比,對于超過目標成本控制的部分,進行剖析,找出原因,進行經驗總結;④做好工程的后續保修費用支出工作。

5 結束語

現在的市場競爭如此激烈,施工企業如果想在競爭中立足,并且發展起來,直至壯大,就要選擇控制成本,所以重視成本的控制是所有施工企業首要的任務。由于每個建筑企業都存在不同,所以成本控制的措施也有所差異,這樣就要求我們必須選擇適合自己的成本控制方式。

[1]任冬生.建筑施工企業物資成本控制的有效途徑與方法[J].商品與質量:建筑與發展,2014,05.

[2]王立超.影響建筑工程成本的因素與成本控制管理方法[J].建筑工程技術與設計,2014,31.

[3]鄭美麗,陶然.淺析當前建筑工程施工成本控制的有效防范[J].商品與質量:建筑與發展,2014,11.

[4]陳廣建.試析建筑施工成本控制的有效途徑與方法[J].城市建設理論,2015,02.

[5]馬舜利.建筑成本控制管理的方法探討[J].人間,2014,27.

[6]張文靜.淺析當前建筑工程施工成本控制的有效方法[J].建筑工程技術與設計,2014,26.

F275.3

A

1673-0038(2015)20-0124-02

2015-3-22

吳靖(1980-),女,本科,主要從事項目開發管理工作。

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

河南電力(2021年5期)2021-05-29 02:10:00

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

電影(2018年12期)2018-12-23 02:18:48

太空探索(2016年6期)2016-07-10 12:09:06

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34