全面預算,量化未來

2015-11-02 10:26:12于越

首席財務官 2015年10期

關鍵詞:企業

于越

全面預算作為財務部門的重要職責,在經濟下行時期其重要性將越發凸顯。

為了完成新三板掛牌或者上市,企業都需要進行內部規范等準備工作,全面預算管理就是其中不可或缺的一環。而對于大型企業,大部分公司的預算編制都會持續一個月以上,幾乎所有的部門都會參加,那么花如此大量的人力、物力做出來的預算對于公司的營運究竟能起到什么樣的作用?

某個跨國外資企業1997年進入中國,整個公司看上去忙忙碌碌,剛進入中國市場的時候看上去很賺錢,沒有進入到這個企業的人員都有這樣的感覺。但當新任財務總監2010年來到這個企業,發現該公司賬面實際結果令人震驚,初始投入的3000萬美元資本換來的賬面全是債權、費用,在外界看來這么好的一個公司居然賬面高額虧損。

究其原因,就是該公司進入中國以來從沒有做過預算,沒有人去想做這些事情給公司帶來了什么,投入的資本到底怎么花的、什么時候花完的、花完了怎么辦、那些費用是否真實的、能給公司帶來了回報沒有、外邊的欠債是怎么造成的?好像大家忙得都顧不上這些,而這恰恰是企業經營管理中最核心的問題。為了改變現狀,財務總監通過引入預算管理,該企業各項經營活動基本上納入了實現計劃當中,資產損益狀況逐步得到了好轉。次年虧損從近2個億已經降到5千萬元。

量化未來

預算是通過嚴格的落實經營計劃來創造價值的。經營計劃決定的問題是:未來要做什么(目標);未來由誰去做(責任);未來何時去做(時間);未來如何去做(措施)。而預算是將經營計劃按數量金額來表現,用來分配企業的人、財、物等資源以實現企業的戰略目標,監控企業戰略目標的執行進度、控制開支、預測企業現金流,以及經營利潤的實現情況。

通過落實經營計劃,對企業現有資源合理配置,預算就能夠解決花了多少錢、什么時候花的、什么時候花完、花的錢給公司帶來了什么。解決了這些問題,公司才能遠離財務風險乃至經營風險。

預算的關鍵作用是規劃未來,細化和量化企業的戰略目標;促進內部溝通協作,推動各部門之間的溝通協作;績效考評,考評各部門的業績;控制和監督,有據可依地監督各部門的工作實績;資源整合,優化企業各項資源的配置,促進利益最大化。

一個好的開始

全面預算的完成要克服三大困難:

(1)高層領導不夠重視,全員參與度不高,預算體系不健全。

(2)預算目標與企業戰略目標不協調,目標預測的方法不科學,隨意性強。

(3)基礎數據缺乏,準備不充分,編制方法不合理,上下以及部門之間溝通協調不順暢。

在編制預算開始之前,一個層次高、相互信任的預算小組必不可少。預算小組由財務牽頭,聯合各部門的負責人,舉行預算會議。有了組織保證,預算才能更好地執行和調整,便于事后的預算分析。公司的最高領導應當擔當預算小組的負責人,主持預算會議或者在預算預備會議中發言。

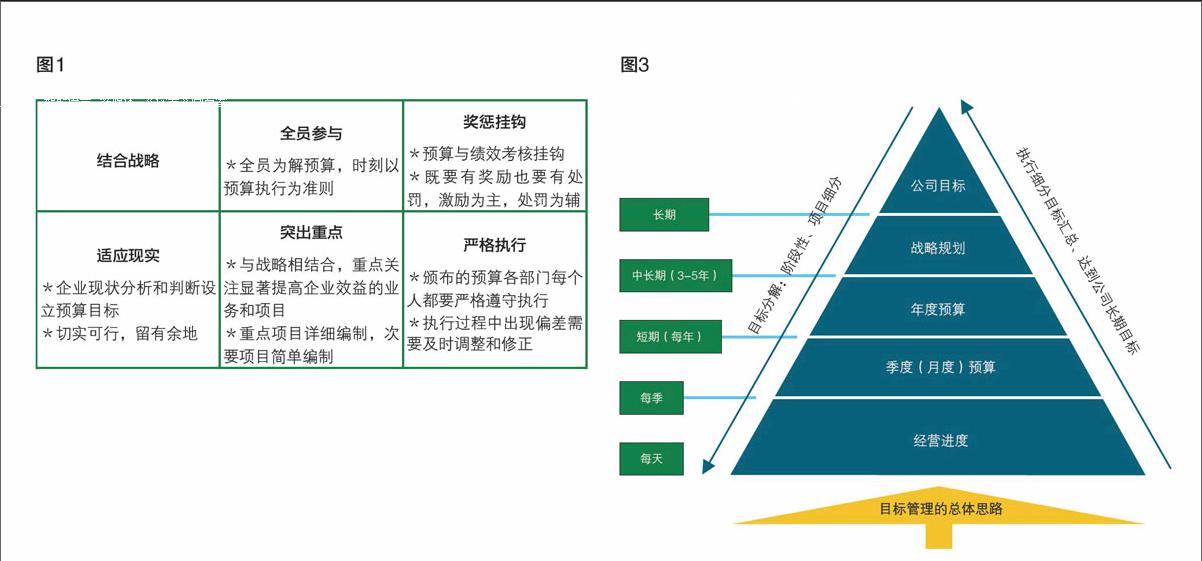

預算目的是完成企業經營計劃,因此一定要結合企業戰略。預算必須適應現實,保證數據的真實,不能杜撰,同時還得留有余地。目標可以分為“力爭目標”及“真實目標”。突出重點,企業編制預算需要有所側重,如貿易企業需要關注銷售費用、市場費用及采購成本。

把握基本原則

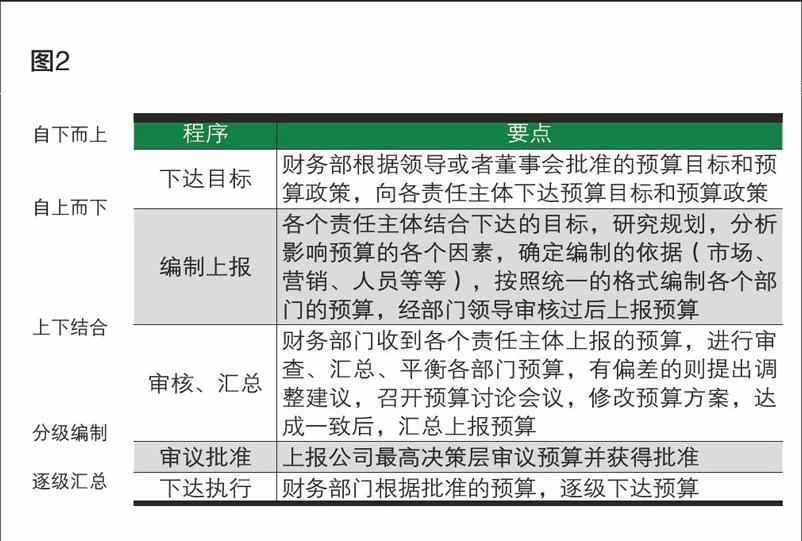

一般來說企業采取自上而下的方式。有的人認為自下而上更貼近實際,事實并非如此。個人或多或少都存在本位主義,如銷售部門明明有能力完成100萬元的銷售額,但是他預算只報50萬元,以免任務未完成的懲罰;同時還可能將費用報得很高。自上而下的缺點則是只考慮了集團或者高層的目標,達成目標有一定難度。所以上下結合的方式更加科學,集團提出總目標,下層反饋意見。因此,預算需要較多會議,各部門在會議中進行交流,提出意見并給出證明。財務部門再將合理意見反饋給上層,繼續調整預算。

預算目標的確定與分解

戰略規劃是長期的,時限通常為五年及以上,也因為時間跨度較大,不確定因素較多,戰略規劃的目標不一定能達到。因此企業更加關注年度預算,進而分解成季度、月度預算。

提供一種目標制定的典型方法供財務管理者參考。

a.目標利潤

根據市場占有率、銷售增長率、市場價格水平、產品的盈利能力等來確定預算目標利潤。

b.分析評估

以企業歷史數據分析以及外部市場變化、行業水平等評估預算目標是否切實可行。有些企業會在季末或者月末舉行經營損益會議,財務人員分析銷售額、費用、成本和利潤并同預算進行比較。如果發現差異的話,需要讓各部門負責人說出原由,找到根本原因及應對措施。

c.其他預算

圍繞著目標利潤的達成,進行充分挖潛和細分,最終確定預算各項目標,如部門經費的預算(快遞費用、辦公費用)。

合理的編制責任人

需要注意的是,預算編制中由誰負責提供數字需要費一番考量。原則是讓專業人做專業的事。例如固定資產預算,由業務部門提供折舊和攤銷的預算就不太合適。而由業務部門提供采購、驗收計劃,再由財務部門計算折舊和攤銷,做出的數字就會更為專業和準確。

具體方式是:財務部門提供已有固定資產的明細表給到資產使用的部門,使用部門對明細表上的設備進行檢查,再填寫處理情況,比如報廢、變賣、投資等計劃。如需要新增設備,該使用部門按照格式填寫上報,并提供新增的依據說明,經過批準后再采購。但是有的部門因估計不足等原因,未能在固定資產預算期內購置設備。考慮到預算嚴肅性和時效性,這種情況視作固定資產采購預算計劃失效,若要購買必須層層上報領導,提交申請。利用復雜的申報機制倒逼部門嚴肅對待預算工作。

(作者為鉑略咨詢公司研究中心總監)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26