信息不對稱與定向增發價格折扣率

——機構投資者與分析師的影響

2015-11-22 07:02:10吳井峰

證券市場導報 2015年5期

吳井峰

(吉林大學經濟學院,吉林 長春 130021)

隨著股票市場的發展,定向增發已經成為我國上市公司股權再融資的主要工具。由于證監會對上市公司實施定向增發的限制較少,眾多上市公司將其作為股權再融資的首選方式,特別是存在嚴重信息不對稱的上市公司(Wu,2004;Cronqvist and Nilsson,2005;鄧路和王化成,2012)[7][4][8]。信息不對稱除了影響上市公司股權再融資模式的選擇,還是影響融資發行價格的重要因素之一。定價問題直接關系到發行公司、認購投資者和其他投資者的切身利益。本文的研究目的就是考察信息不對稱對股權定向增發價格的影響,并進一步考察上市公司如何應對信息不對稱的影響。

研究假設的提出

當發行公司面臨較大程度的信息不對稱時,股權定向增發的認購投資者對發行公司未來價值的估計存在偏差,為了對認購投資者面臨的估值風險進行補償,發行價格存在一定的折扣(Hertzel and Smith,1993)[5]。Anderson et al.(2006)[1]對新西蘭上市公司定向增發價格折扣率的研究表明,對發行公司估值存在的困難越大,價格折扣率越高。對于我國定向增發價格折扣率,何賢杰和朱紅軍(2009)[9]的研究同樣表明,發行公司面臨的信息不對稱程度越大時,價格折扣率也顯著越高。由于我國從2006年開始才全面啟動股權定向增發,現有關于信息不對稱如何影響定向增發價格的研究并沒有使用近年的樣本,而隨著我國股票市場的發展,信息披露機制也在不斷完善,在此種情況下,信息不對稱是否還對定向增發價格產生顯著的影響呢?為了對該問題進行研究,本文提出假設1:發行對象面臨的信息不對稱程度越高,折扣率越高。

眾多已有研究表明,機構投資者以及證券分析師對上市公司信息環境具有顯著的影響。機構投資者參與投資后,通過各種渠道獲取、分析被投資公司各種信息,促進公司信息公開。Bushee and Noe(2000)[3]就發現機構投資者持股與信息透明度正相關。證券分析師的主要職責是搜集、整理和分析上市公司信息,并以研究報告形式向市場發布;并且,證券分析師也會選擇信息透明度較高的上市公司進行跟蹤。因此,證券分析師跟蹤人數也與信息透明度正相關。如果信息不對稱程度顯著影響定向增發價格折扣率,機構投資者和證券分析師是否可以減輕這一影響呢?為了對此進行檢驗,本文提出假設2:在發行前,機構持股比例越高、證券分析師跟蹤人數越多的上市公司,信息不對稱對價格折扣率的影響越低。

數據、模型及變量

一、數據

本文使用的定向增發樣本時間范圍為2006~2013年。由于我國市場定向增發全面開始于2006年,因而樣本從該年開始。樣本期內,本文共獲取1172次定向增發,由886家A股上市公司實施,部分公司在樣本期內多次實施定向增發。本文對樣本的篩選要求如下:(1)剔除由銀行和保險等金融行業發行公司實施的定向增發樣本;(2)剔除有數據缺失的樣本。經過上述篩選,本文共得到1049個定向增發樣本。

定向增發樣本、發行公司的財務數據與交易數據等信息都來自于國泰安數據庫(CSMAR)。

二、實證模型

為了檢驗信息不對稱程度對增發價格折扣率的影響,本文構建如下模型:

為了檢驗機構投資者及證券分析師如何影響信息不對稱程度與價格折扣率的關系,本文構建如下模型:

在上述模型(1)和(2)中,Discount表示價格折扣率;InfoAsy表示信息不對稱程度; OutGovern表示機構投資者持股比例或者證券分析師跟蹤人數;Control表示其他影響價格折扣率的因素;Year表示年份的虛擬變量;Industry表示行業的虛擬變量。

三、變量設定

1.被解釋變量

本文根據王浩和劉碧波(2011)[10],使用定向增發公告日后第10個交易日股票價格作為基準價格計算價格折扣率,記為Discount,其公式為:

其中,PriceA+10為公告日后第10個交易日股票價格,PPrice為發行價格。

盡管我國上市公司進行定向增發時通常采用董事會決議公告日作為定價基準日,但是為了考慮定向增發為發行公司附加的成本,本文使用公告發布后第10個交易日股價作為基準。該股價可以被視為包含增發信息的價格(with information price),使用這一價格能夠更加準確地反應增發給公司帶來的發行成本。因此,本文使用的價格折扣率定義如上。

2.解釋變量之一

本文使用如下三種方式度量信息不對稱程度。

(1)PtoS。根據Barclay et al.(2007)[2]、何賢杰和朱紅軍(2009)[9]等,使用定向增發股票數量對發行前股票數量的比值衡量信息不對稱程度,記為PtoS。更高的比值表示發行公司在未來的投資機會高于已有的投資額,公司面臨的不確定更高,對其的估值難度也更大,即信息不對稱程度更高。因此,PtoS與信息不對稱程度正相關。

(2)IAsset。根據Barclay et al.(2007)[2]、何賢杰和朱紅軍(2009)[9]等,使用無形資產占總資產的比例來度量信息不對稱程度,記為IAsset。如果無形資產在總資產中占較高,對公司的估值難度也越高,因此,IAsset也與信息不對稱程度正相關。

(3)Age。根據Joh and Jung(2012)[6],使用發行公司實施定向增發距上市的時間來度量信息不對稱程度,記為Age。發行公司實施定向增發距上市的時間間隔越長,投資者對該公司的了解越充分,因而,Age與公司的信息不對稱程度負相關。

3.解釋變量之二

機構投資者和證券分析師相關變量設定如下:

(1)II。根據已有文獻,本文使用發行公司定向增發上年末機構投資者持股比例作為機構投資者代理變量,記為II。

(2)Analyst。根據已有文獻,本文使用發行公司定向增發上年擁有的證券分析師跟蹤人數作為證券分析師代理變量,記為Analyst。

4.控制變量

根據Barclay et al.(2007)[2]、章衛東和李德忠(2008)[11]以及何賢杰和朱紅軍(2009)[9]等,本文引入以下對價格折扣率具有影響的變量作為控制變量:

?

(1)賬面市值比(BM),為發行公司定向增發上年年末賬面價值對公告日前一交易日總市值的比值;(2)定向增發規模的自然對數(LnPV),為定向增發募集資金的自然對數值;(3)發行公司規模(LnSize),為定向增發公告日前一交易日總市值的自然對數值;(4)資產負債率(Debt),為定向增發上年末總負責對總資產的比值;(5)股價波動率(Volatility)為定向增發公告日前40個交易日經市場收益率調整的個股超額收益率的標準差。

實證結果與分析

一、描述性統計

在報告實證檢驗結果之前,本文首先報告全樣本下所有變量的描述性統計結果。

(1)基本描述性統計結果。所有變量的統計結果列在表1。可以看出:

Discount平均值為19.6%;中位數為20.2%。從平均值與中位數的比較結果來看,多數股權定向發行公司的發行價格都存在一定折扣率,但也有少數公司溢價發行股份,其價格折扣率為負。Discount的最小值為-203.1%;最大值為89.00%。

從平均水平來看,定向增發股票數量占增發后總股份之比是21.9%;無形資產占比是4.9%;發行公司定向增發距成立日為9.55年。發行公司的機構投資者持股比例均值為35.03%;分析師跟蹤人數均值為8.48名。

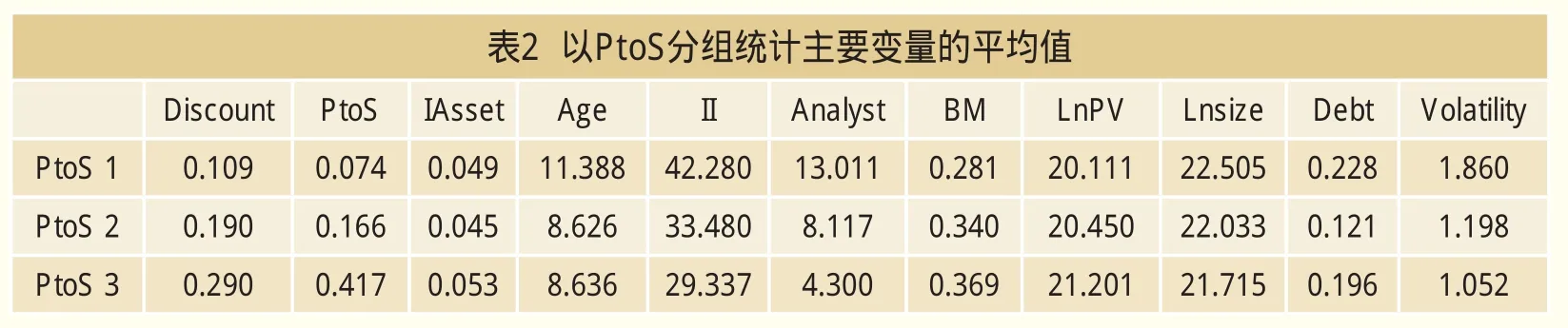

(2)分組統計結果。以PtoS分組得到的統計結果列在表2中,從中可知:

從第一組到第三組的PtoS平均值分別為0.074、0.166與0.417;相應的Discount平均值分別為0.109、0.190與0.290。從分組統計結果來看,發行公司面臨的信息不對稱程度確與價格折扣率正相關。

此外,IAsset平均值分別為0.049、0.045與0.053,IAsset衡量的信息不對稱程度與PtoS衡量結果大致相當;Age平均值分別為11.388、8.626與8.636,同樣,PtoS第一組代表信息不對稱程度最低的組,其增發日距成立日也最長。在其他發行公司的特征方面,三個PtoS組的均值水平沒有較顯著的差異。

二、實證檢驗

(1) (2) (3)Intercept 0.710**(2.33)0.897***(2.95)0.957***(3.19)PtoS 1.100***(8.74)IAsset 0.061*(1.70)Age-0.004**(-2.21)BM -0.156***(-7.54)-0.202***(-10.75)-0.083***(-9.84)LnPtfdrs -0.118***(-4.59)-0.197***(-11.20)lnSize 0.082***(4.23)-0.086***(-10.11)0.058***(4.15)Leverage -0.004***(-4.25)0.064***(5.06)-0.007***(-5.05)Volatility 0.026***(4.27)-0.007***(-6.39)0.026***(4.10)Year Y Y Y Industry Y Y Y N 1049 1049 1049 Adj.R2 0.348 0.254 0.257 F 17.92*** 11.83*** 12.00***0.025***(4.24)注:***、**、*分別表示在1%、5%、10%的水平下顯著。

(1) (2) (3)Intercept 0.688**(2.39)0.897***(2.83)0.898***(2.96)PtoS*InsHlder -0.001***(-2.94)IAsset*InsHlder -0.009**(-2.34)Age*InsHlder 0.000*(1.86)PtoS 1.124***(11.85)IAsset 0.389(1.60)-0.007**(-2.50)InsHlder 0.000(0.23)Age 0.001(0.51)BM -0.156***(-7.21)0.000(0.84)-0.197***(-10.84)-0.192***(-9.85)lnSize 0.082***(3.86)-0.085***(-9.18)0.057***(4.14)Leverage -0.004***(-4.29)-0.081***(-8.37)LnPtfdrs -0.116***(-4.36)0.064***(5.04)-0.007***(-4.95)Volatility 0.026***(4.23)-0.007***(-6.62)0.026***(3.99)Year Y Y Y Industry Y Y Y N 1049 1049 1049 Adj.R2 0.347 0.255 0.257 F 16.88*** 11.25*** 11.34***0.025***(4.12)

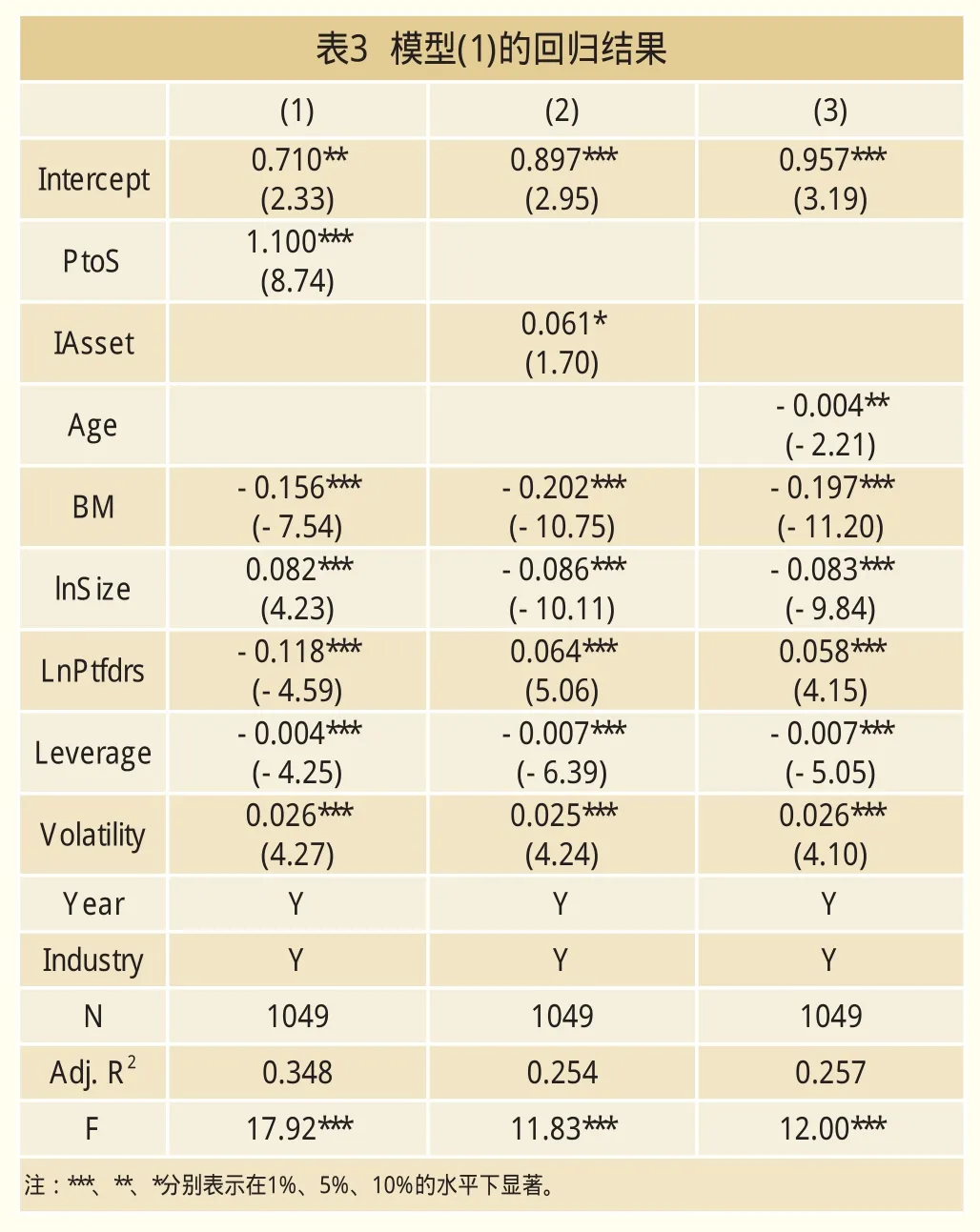

1.本文對模型(1)使用虛擬變量最小二乘法(LSDV)進行回歸估計,結果見表3。

從表3的第(1)列可知,在控制了其他影響Discount的因素以及行業和年份因素后,Discount對PtoS的估計系數在1%水平下顯著為1.10,經行業——年份雙維Cluster修正后的t統計量為8.74。第(2)列的結果顯示,Discount對IAsset的估計值在10%的水平下顯著為0.061,經Cluster修正后的t統計量為1.70。第(3)列的結果顯示,Discount對Age的估計系數在5%水平下顯著為-0.004,經修正后的t統計量為-2.21。

表3的結果表明,當定向增發的發行公司面臨較高程度的信息不對稱時,發行價格折扣率較其他公司顯著更高。這是因為,當發行公司面臨的信息不對稱程度更高時,認購投資者對其未來價值的估計難度更高,從而要求較高的價格折扣率對其面臨的風險進行補償。因此,信息不對稱程度對發行價格折扣率具有正向影響,上述實證結果支持了本文提出的假設。

(1) (2) (3)Intercept 0.684***(2.86)0.758**(2.55)0.803***(2.71)PtoS*Analyst -0.003**(-2.37)IAsset*Analyst -0.032***(-2.96)Age*Analyst 0.000** (2.05)PtoS 1.108***(9.59)IAsset 0.251*(1.76)-0.006***(-3.14)Analyst 0.000(0.33)Age 0.000(0.26)-0.197***(-10.81)0.002(1.14)BM -0.154***(-8.30)-0.187***(-10.19)lnSize 0.082***(3.87)-0.078***(-7.67)0.056***(3.87)Leverage -0.005***(-3.57)-0.075***(-7.56)LnPtfdrs -0.116***(-4.31)0.063***(4.75)-0.008***(-4.88)Volatility 0.026***(4.22)-0.008***(-6.10)0.026***(4.08)Year Y Y Y Industry Y Y Y N 1049 1049 1049 Adj.R2 0.347 0.257 0.258 F 16.88*** 11.35*** 11.43***0.025***(4.16)

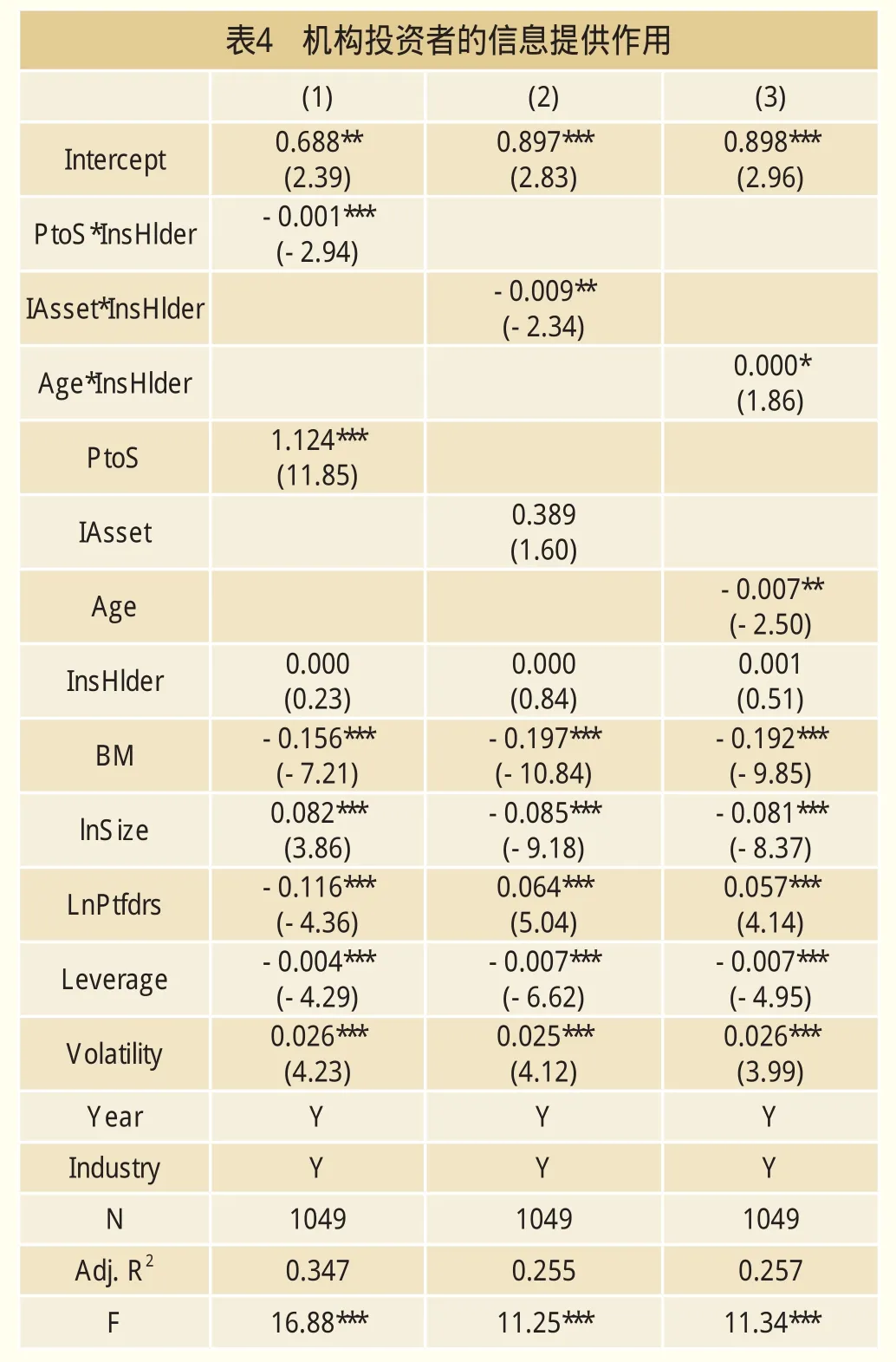

2.本文同樣使用虛擬變量最小二乘法(LSDV)對模型(2)進行回歸估計,估計結果分別列在表4和5中。

從表4可知,Discount對PtoS與II交叉項的估計系數在1%水平下顯著為-0.001,修正后的t統計量達到-2.94。Discount對PtoS的估計系數也在1%水平下顯著為1.124,t統計量11.85。Discount對IAsset與II交叉項的估計系數分別為-0.009,對Age與II交叉項的估計系數為0.0003,修正后的t統計量分別為-2.34和1.86。Discount對IAsset和Age的估計系數分別為0.389和-0.007,t統計量分別為1.60和-2.50。

上述結果表明,在加入II的影響后,發行公司面臨的信息不對稱程度仍然對價格折扣率具有顯著的正向影響。而當機構持股比例越高,發行公司信息不對稱程度有所改善,從而價格折扣率有所降低。這一結果支持了本文的假設。機構投資者參與公司持股,向市場傳遞公司信息,提高了發行公司的信息透明度,因此對定向增發價格折扣率具有顯著的負向影響。

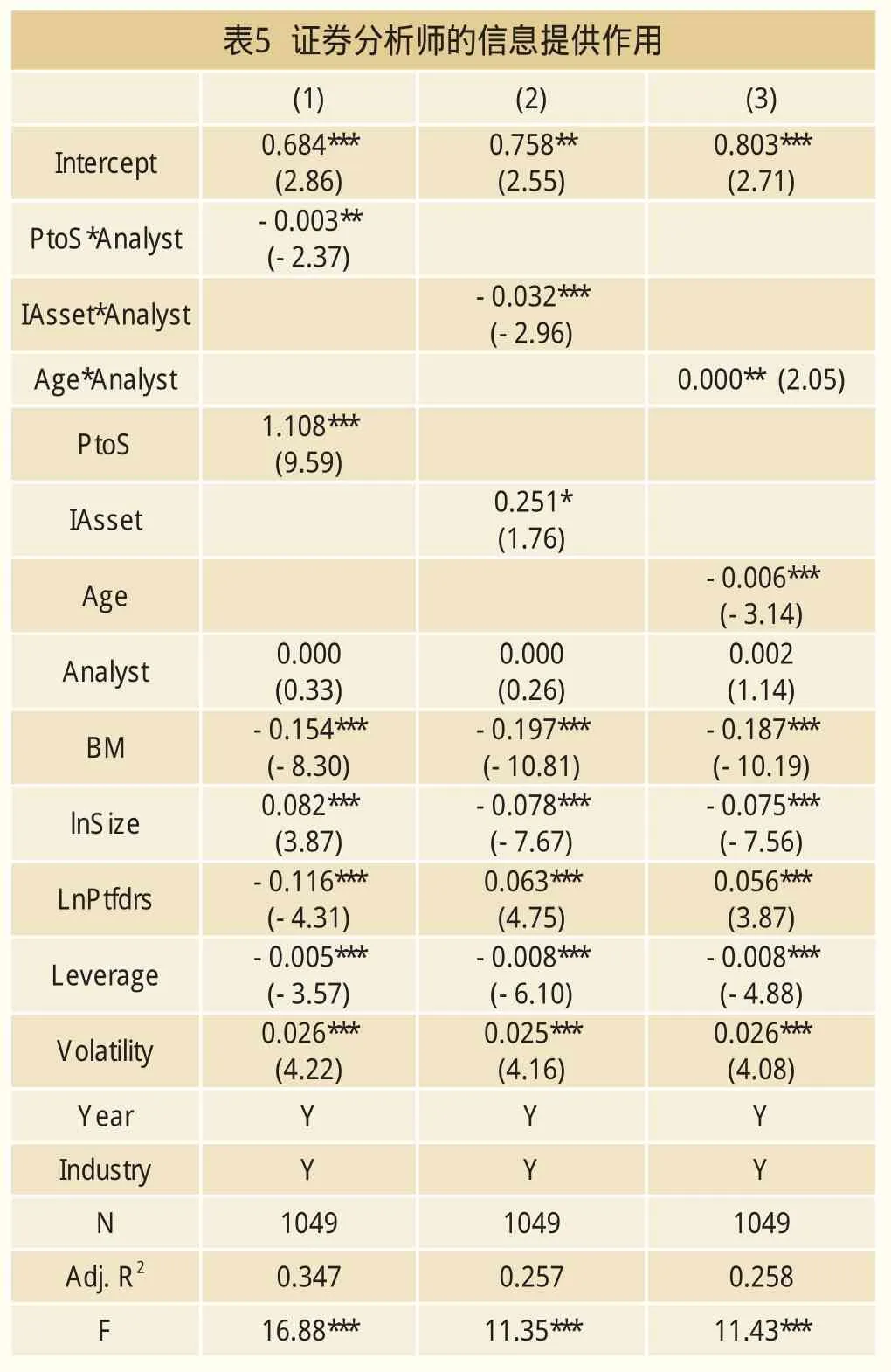

從表5可知,Discount對PtoS和Analyst交叉項的估計系數在5%水平下顯著為-0.003,修正后的t統計量為-2.37;Discount對PtoS的估計系數則在1%水平下顯著為1.108,修正后的t統計量高達9.59。Discount對IAsset與Analyst交叉項的估計系數在1%水平下顯著為-0.032,Discount對Age與Analyst交叉項的估計系數在5%水平下顯著為0.0002,修正后的t統計量分別為-2.96和2.05;同時,Discount對IAsset和Age的估計系數分別在10%和1%水平下顯著為0.251和-0.006,修正后的t統計量分別為1.76和-3.14。

上述結果表明,在加入Analyst的影響后,發行公司面臨的信息不對稱程度同樣對價格折扣率具有顯著的正向影響。而當分析師跟蹤人數越多,發行公司信息不對稱程度有所改善,從而價格折扣率有所降低。這一結果同樣支持了本文的假設。證券分析師通過研究報告向市場傳遞公司信息,提高了發行公司的信息透明度,因此對定向增發價格折扣率具有顯著的負向影響。

結論與政策建議

本文基于我國A股市場上市公司2006~2013年的定向增發樣本實證考察了發行公司面臨的信息不對稱程度對價格折扣率的影響,并且進一步考察了機構投資者和證券分析師對于上述關系的影響。研究發現:(1)當發行公司面臨的信息不對稱程度越強,發行價格折扣率則越高;(2)發行公司的機構持股比例越高,或發行公司擁有更多的分析師跟蹤人數,則其面臨的信息不對稱程度減輕,發行價格折扣率顯著降低。

基于上述結果,本文的研究對發行公司具有很強的參考借鑒作用。當發行公司希望提高發行價格,募集更多資金時,雖然其面臨的信息不對稱程度會降低發行價格,但是其可以通過在發行前引入更多機構投資者和證券分析師,從而在一定程度上改善信息不對稱程度,提高發行價格。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中華手工(2017年2期)2017-06-06 23:00:31

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28