建立高校財務績效評價指標體系的研究

2015-12-02 02:32:02浙江中醫藥大學朱夏玲

財經界(學術版) 2015年24期

浙江中醫藥大學 朱夏玲

一、高校財務績效評價指標的構建原則

作為財政撥款單位,高校的財務績效評價指標反映著高校對資金的使用率,也反映著高校在長期利益與短期利益上的分配權重。基于高校會計科目與支出功能分類的相關情況,重視高校財務績效評價的指導性,重視高校的內涵性建設,重視高校在財務管理方面的透明性,強化高校在發展潛力方面的績效管理,以此進行高校財務績效評價指標建設。

(一)立足客觀

在建立高校的財務績效評價指標時應緊扣住客觀這一點。整個高校財務績效指標應具有全面性,可以客觀反映出整個高校的情況,不遺漏不重疊,且相互間各自獨立,共同構成高校的財務特征。同時高校的財務績效指標應自成層次性,指標間具有財務相關性,可以滿足高校績效評價中政府與教育主管部門的監管要求,同時還需要滿足高校未來發展的需要。當然,在此基礎上,評價指標應緊緊圍繞在高校財務績效這一核心進行創建。且評價指標得出的指標內容應與高校所有的利益相關者,責任承擔者產生聯系,督促與幫助利益相關者更好更科學地進行決策。

(二)有效對比

對高校財務績效指標來說,指標的評價對比作用對提升高校財務績效效率有著重要意義。所以,在高校財務績效指標的對比性上,應建立起過去與現在,現在與將來的績效對比體系,在評價指標間的可比性中得出更好的高校財務管理方法。其中,可比性應重點體現在對高校前期財務績效的對比,對整個高校發展財務指標的通用性,以及對高校財務指標對個別特殊高校管理上的適應性。基于此,高校財務績效指標一方面應滿足高校本身的管理需要,通過對比性來提升管理效率。另一方面高校財務績效指標應考慮到不同高校的管理區別,在通用性與適應性上進行平衡與調整。

(三)適應當下

高校財務績效指標是一個系統性的復雜工作。其中影響到績效評價結果的有評價指標的選定,各指標間的評價結果,以及獲得的財務數據有效性。所以在進行高校財務績效指標構建中,應考慮指標數據的獲得過程,選擇真實有效的數據來源進行指標確定。同時所有涉及到指標的評價選項應滿足現實條件,具有可執行性,滿足指標構建模型的需求。

二、高校財務績效指標的構建

目前來說,對于高校財務績效指標的選擇還未有業內的公論。大部分學者認為高校的財務績效指標是指在教育資金的定量條件下能產生的最大效益。所以,對高校財務績效指標的構建應從資金使用率上入手。從財務效果,財務效率與財務效益三個方面入手。對于高校來說,其科研與教學構成了高校的績效成果,但高校間本就具有不同的先天條件,并不是所有的高校都通過達到每年百篇優秀博士論文,拿到國家最高科學技術獎。對于這些不適用于所有高校,卻又代表著高校根本性競爭力的指標就應適當調整,強調引導作用。接下來筆者將就高校的基本評價指標與補充性評價指標兩個重點進行論述。

(一)如何選擇科學客觀的評價指標

高校財務效果,高校財務效率與高校的財務效益是構成高校財務指標的核心因素。高校財務效果是指高校在現有的資金條件下產生的最終有用成果數量與質量的和。一般來說,這代表著高校培養出的人才與科研成果。這些指標可以設定為高校的師生比,高校畢業生的實習就業率,高校的科研成果年增長率與其它事業費用支出等指標。而在高校財務效率方面,應從高校資金的使用率,高校投入的資金資源人力等與其產出的成果數量質量間比率。所以在這方面的財務績效指標的選定可以從科研成果收益率,高校融資收入與銀行存款比重及高校投資收益率與校辦企業的資金利稅率方面進行。高校的財務效益是指預定的目標實現程度與后期取得的經濟利益間的比率,如教學設備投入的情況與投入使用后的使用率,圖書投入情況與圖書的借閱率,還有高校的生均辦學成本等。

以上的這些指標都代表著高校最為基礎的財務績效評價指標。圍繞著這些指標,可以有效反映出高校的整個辦學情況與經營狀態。對于這些指標的評價來說,對其產生的評價結果進行修正也是不可缺少的一個工作內容。考慮到有些高校無法達到其中的指標要求,如獲得國家最高科學技術獎,獲得國家三大科技獎等,這些指標就必須進行調整與修正,以最大化地適應所有高校的財務績效評價需求。

(二)如何建立科學有效的評價體系

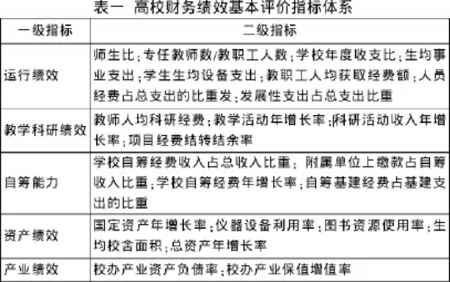

根據高校會計科目的要求,以高校在教學,后勤,行政,科研各方面進行的績效考核為中心,結合教育部對所屬高校部門決算編報中指定的財務分析指標和財務管理方面專家學者的研究成果,,建立起了由運行績效、教學科研績效、自籌能力、資產績效和產業績效的基本評價指標體系和發展潛力補充評價指標體系。

對于高校財務績效評價來說,應以促進高校的科研教學為核心,立足于現有的高校財政撥款條件進行財務績效評價指標體系的構建。在現有的財政條件下,高校在資金方面的自籌能力是體現高校核心競爭力的重要能力,對資金的有效使用率也是關系到高校管理與效率的重要因素。基于此,在校辦產業經營與產業績效,結合國有資產保值增值的需求,高校應立足于自身的現有資源條件,對校辦產業這一獨立經營核算的法人單位進行分割后的獨立績效考核。所以本文中所探討的高校財務績效評價指標體系建立共分為運行績效、教學科研績效、自籌能力、資產績效和產業績效五大部分。具體請參見表1:

從上表可知,對于高校財務績效評價指標體系來說,如實反映高校經營管理情況,對高校的各種資源分配與發展情況能有一個定性定量的分析。基于此,在高校財務績效評價指標選擇上,必須進行量化,進行設定。且納入指標的數據應真實有效直接由高校決算報表中取得,建立起數據間的橫向可比性。當然,一味從高校的財務指標上進行要求,就會造成高校只關注財務情況而不關心高校的辦學水平。所以接下來將對非財務的高校績效評價指標進行闡述。

作為非財務績效評價指標來說,其創建的意義在于讓高校結合自身的發展要求,從學術研究,科學定位自身發展前景上進行引導,讓高校把注意力放在人才培養,科研與社會效益方面,進而體現高校的辦學水平與服務質量。可以說,高校的非財務績效評價指標不僅能讓高校間不再盲目擴張,同時還能讓高校關注自身的現有條件,走特色發展道路,讓全國高校各有所長,各展所長。指標詳見下表:

由此表可知,補充評價指標體系主要是把學校無法控制的指標進行了排除。而以上指標的內容也可以看出,其量化難度較大,核算界限不夠清晰。所以在進行高校補充體系的評價指標構建時,應保證其測評的連續性,強調其發展趨勢與發展進度。并結合高校自身的發展情況進行綜合評價,重視高校的辦學質量與辦學方向,鼓勵高校提升其“軟實力”。

三、結束語

綜上所述,在本文中對高校財務績效評價指標進行了全面的分析,立足于內涵進行高校財務績效指標體系的構建。從本質上來說,高校財務績效評價就是一個引導高校發展,促進高校特色辦學的指揮棒。所以要從會計核算基礎信息的真實有效上入手,建立起科研,人事財務信息的平臺,讓高校財務績效評價更好地引導高校,提升高校辦學水平與質量。

[1]楊順利.張滿俠.高校財務績效評價摜標體系構建[J].財會通訊,2014

[2]李夢蘇.賀強.高校財務績效評價指標體系構建研究[J].東北財經大學學報,2013

[3]姜佳美.高校財務績效評價指標的構建[J].經濟研究導刊.2014

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51