淺談工程造價管理的重要性

2015-12-02 01:45:22郭月英身份證號碼350221198103263022福建廈門361000

江西建材 2015年19期

■郭月英 ■身份證號碼:350221198103263022,福建 廈門 361000

自2003 年步入工作崗位以來,本人一直從事工程造價工作,工作認真負責,刻苦鉆研技術,虛心請教前輩,嚴格要求自己,先后在施工單位、房地產公司從事工程預決算工作,參加了金領廣場工程、筼筜東區(qū)·大溪地、招商·海德公園、招商·雍華府、建發(fā)·中央天悅等項目的預結算、招標、目標成本編制等造價工作,深刻意識到了在不同崗位造價控制的重要性,對工程造價有了一定的認識及看法,本人認識到在房地產企業(yè)進行造價控制是非常重要的,而房地產企業(yè)如何在項目的各階段進行有效的造價控制,本人淺談如下幾點:

1 項目前期階段的造價管理

(1)項目前期階段的造價管理:即在拿地階段規(guī)劃好項目成本控制的目標、重點、難點及采取的管理動作,使成本工作前置。

(2)明確項目成本投入的重點領域、可壓縮的無效成本;

(3)使造價管理做到主動事前控制,確保成本目標不突破、成本配置合理、不能體現銷售價值的無效成本壓縮到位。

做好項目前期階段的造價管理,能較準確地進行拿地成本測算,亦能提高成本競爭力。為更好的做好造價管理工作做準備。

2 設計階段的造價管理

據有關調查顯示,設計階段的成本控制可對總投資施加80%以上的影響。其中,方案設計階段影響造價可能性為75%—95%;施工圖設計階段,影響造價可能性為25%—35%。但在“依圖施工”的施工期,影響造價可能性僅為5%—25%。因此,只有在設計階段特別是方案階段做好造價管理,才能夠保證接下來的項目成本控制進展順利。

如果設計不符合實際需求、或者不設計的產品類型不經濟等,會在接下來項目工程中出現極大的資源耗費、抬高成本。常見情形主要有返工、變更、賠償等造成的項目事項增多及開銷增加。例如:我參與過的某項目,方案及施工圖設計階段沒有進行造價的管理,純粹為設計院設計圖紙,甲方拿了圖紙就進行招標的狀態(tài)。設計管理人員沒有成本概念,造價人員也不參與設計各階段,導致出來的造價在施工圖招標階段,各項指標偏高。而導致各項指標偏高的原因,經核對并審查圖紙主要有如下:

(1)體型:其高寬比為1:8,偏離較為經濟的比例為1:6;

(2)戶型:一梯四戶且大部分為小戶型,建筑外形出現很多的凹凸線條。

從而導致的指標偏高:如含鋼量、墻地比、安裝指標等:

①上部(含贈送面積)含鋼量如下:

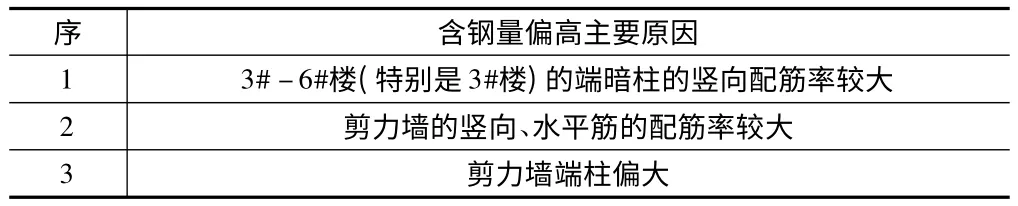

與類似項目對比,含地下室及贈送面積含鋼量,本項目為72.74kg/m2,類似項目為61.74kg/m2。

針對鋼筋含量進行認真核對及審查,發(fā)現如下問題:

優(yōu)化措施:經成本及設計共同分析各棟樓的經濟技術指標,并在滿足設計相關規(guī)范的前提下,設計院對相關結構進行了優(yōu)化,結構部分共減少造價175 萬元。

②本項目的墻地比為1.55,后將部分干掛石材及線條等進行優(yōu)化,將石材替換成多彩涂料,減少線條等措施,外立面部分共減少造價552萬元;

由此,若能在方案階段由設計師提供意向選用的涂料、面磚、石材種類,采購工程師、成本工程師根據當期的市場情況提供采購及施工價格供參考。通常情況能將復雜的外立面造型及異性、弧形石材線條等共節(jié)約外立面造價的20%~30%。

③安裝指標上部高層單方指標為256 元/m2,類似工程單方為180元/m2,對各部分進行分解和分析,地上部分電纜均設計無鹵型或阻燃型改為普通電纜、戶內配電箱、插座變少等措施,上部電氣部分共減少造價81 萬元。

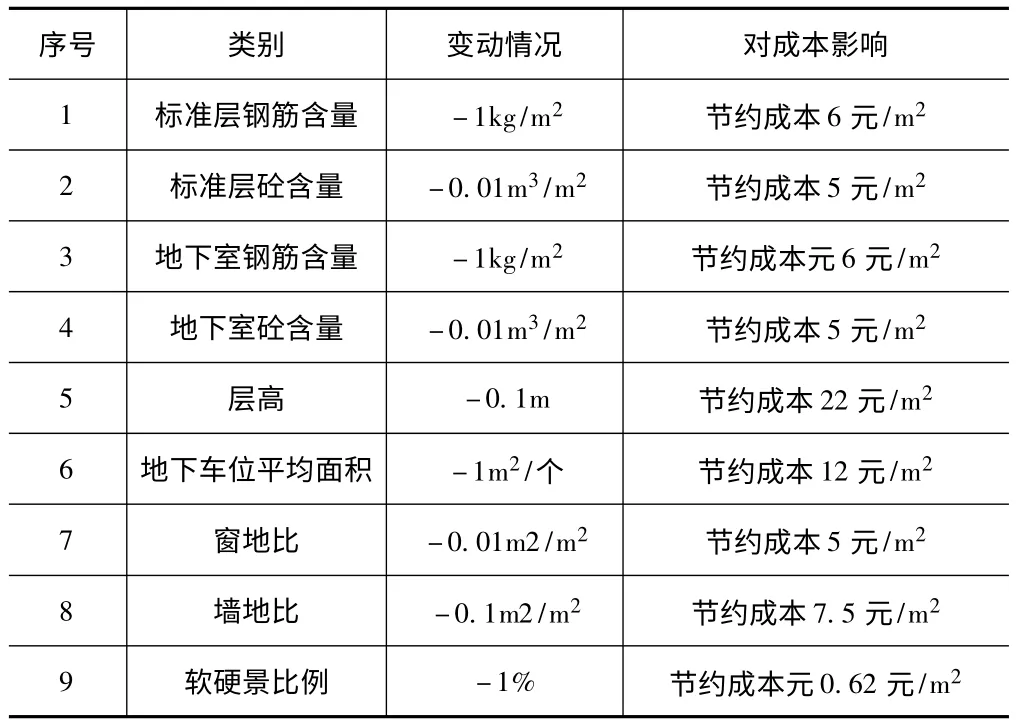

綜上所述,本項目在施工圖招標階段,針對結構、外立面及電氣部分共優(yōu)化造價808 萬元,可見造價管理在設計階段的重要性,若在方案階段能將造價管理滲入其中,那可將項目的造價最大優(yōu)化,經本項目測算,若能在方案階段將產品類型定位好外,將影響造價的為主要限額指標嚴格執(zhí)行到設計中,單方造價將不同程度的節(jié)約,列舉9 個主要指標對造價的影響如下:

由此可見,在設計階段,造價管理在整個項目中起著關鍵性的作用,在設計階段造價管理應貫穿始終,才能有效的控制成本,優(yōu)化成本。

3 施工階段造價管理

項目工程的多數時間都花費在項目施工中。在施工階段,施工者會對前期決策及設計意圖加以實地實現,勞動量大、牽扯內容眾多。施工期的影響因素包括了人力、物力、管理、工期、風險性、行業(yè)動態(tài)、政府規(guī)制等等,因其多樣及復雜造成了施工成本控制比較困難。為此,應當對施工期進行系統的過程控制:首先,嚴格依據合同法管理合同,發(fā)現問題當即糾正及盡量降低設計變更發(fā)生幾率;其次,在施工管理中,注意選用經濟合理的施工方案、節(jié)約材料用量、嚴格管理現場簽證;第三,因材料費占總造價70%左右,應對材料費嚴格控制;第四,應與組織、經濟、技術有機結合,強化成本控制力度;第五,做好月審月結的工作,及時審核并參與施工過程設計變更及簽證過程,做到動態(tài)成本控制。科學的造價管理,能夠使施工費用不超過目標成本,不僅可以節(jié)約成本,還能夠最大限度的提高企業(yè)運營收益。

4 竣工時期造價管理的重要作用

竣工階段主要是對以上各階段出現的各類信息、數據進行總結性的匯總與確認。在該階段里,應當注意審查工程總量,各項材料及項目財務等。并且,項目總體的造價控制及收益狀況在此時都能夠清晰看到。所以,在竣工時期也應當注意專業(yè)的造價管理工作。

5 有效進行造價管理的經驗總結

(1)全員成本:隨著房地產行業(yè)不容樂觀,更應該加強企業(yè)全員的成本意識,不僅要做到全員營銷,更應該做到全員成本。

(2)設計限額:在設計期間應當限定額度,并確立各項標準。采取相應造價控制措施,降低成本變化幅度。

(3)合理造價管理:目前有些企業(yè)為減少資金投入,隨意進行壓價,期待中標方能夠在較短時間內取得較大的施工收益。因投標方決定能力較弱,往往被迫中標,但沒辦法讓項目質量得到保障。像一些“豆腐渣”工程的出現,不僅造成了經濟損失,還危及到了人民群眾的生存安全。因此,不管是設計還是工程、成本,應當采取措施在投保期就進行合理造價管理。

(4)提高學習,注意政策性文件的變化。注意政府對建筑工程做出相應的政策性文件的變化。我國近年來工程造價在近幾年的國家政策調整中不斷地發(fā)生變化,我們應及時的熟悉并研究其政策對我們工程造價的影響,如國家、地方政策等在做拿地測算或目標成本時,挑空、贈送面積等成本的計算對于整個項目的造價及指標均有較大的影響,從而指導今后銷售及造價管理的順利進行。

6 結論

結合項目工程實例進行研究,可清晰的看到造價管理在房地產企業(yè)進行造價控制是非常重要的,造價管理在房地產的前期、設計階段、施工過程及竣工階段等起著關鍵性作用,重點控制設計階段、招投標、現場簽證等的成本。以將項目造價控制在合理范圍內,使得成本最優(yōu)化,使得企業(yè)能夠最大限度的提高企業(yè)運營收益。造價管理的重要性,更要求我們造價人員更應在實踐中不斷總結經驗并將造價管理各項舉措嚴格執(zhí)行實踐中,不斷提高工程造價管理的工作水平,為企業(yè)及行業(yè)的發(fā)展添磚加瓦。

猜你喜歡

建材發(fā)展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

建材發(fā)展導向(2019年10期)2019-08-24 06:26:22

電影(2018年12期)2018-12-23 02:18:48

中國房地產業(yè)(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

中國工程咨詢(2016年12期)2016-01-29 02:21:46

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

中國工程咨詢(2014年12期)2014-02-16 06:18:42

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48