其他綜合收益對盈余質量影響的實證分析

——基于深市房地產行業的數據

2015-12-14 11:00:40王名利陳輝

國際商務財會 2015年12期

王名利 陳輝

(中南財經政法大學會計學院)

其他綜合收益對盈余質量影響的實證分析

——基于深市房地產行業的數據

王名利 陳輝

(中南財經政法大學會計學院)

本文以2011~2013年深市房地產行業的數據作為樣本數據,從盈余的可靠性和相關性兩個角度出發,提出了本文的兩個基本假設,然后構建了相應的模型,采用實證研究的方法驗證其他綜合收益的列報對盈余質量的影響。關于盈余質量的可靠性,通過修正的Jones模型中可操縱性應計利潤的大小來衡量;同時,采用價格模型的相關系數和擬合優度的大小,檢驗分析盈余質量的相關性。最后,實證檢驗發現其他綜合收益的列報降低了房地產行業盈余管理的程度,增加了盈余質量的相關性,進而提升了會計信息的透明度。

其他綜合收益盈余質量可靠性相關性

一、選題背景

我國的學者們在其他綜合收益和盈余質量方面進行了大量的研究。賀宏(2014年)通過實證檢驗發現在利潤表附注中披露的其他綜合收益的價值相關性更高;施璐敏(2013年)從盈余持續性的角度衡量盈余質量,并分析了應計利潤和盈余持續性之間的關系。但針對房地產行業中其他綜合收益對盈余質量影響方面的研究卻有待進一步加強。房地產市場與宏觀經濟密切相關,一直是我國居民關注的熱點行業。房地產的走勢,受到宏觀經濟形勢的影響;反過來,房地產的變化,在一定程度上也影響了整個經濟運行。正是基于這樣的考慮,本文以深市房地產行業的數據作為樣本,結合統計學、綜合收益會計和管理會計學等學科領域的理論知識,實證分析了房地產行業中其他綜合收益的列報對盈余可靠性和相關性的影響。

二、研究設計

(一)假設提出

其他綜合收益的列報在一定程度上能夠指導投資者做出正確的投資決策,即其他綜合收益的披露和列報使盈余信息的質量在一定程度上得到了改進。本文從盈余的可靠性和價值相關性的角度探討房地產行業中其他綜合收益的列報對盈余質量的影響,提出了本文的兩點假設:

假設1:其他綜合收益的列報使房地產行業盈余的可靠性逐年上升。

假設2:其他綜合收益的列報使房地產行業盈余的價值相關性逐年增強。

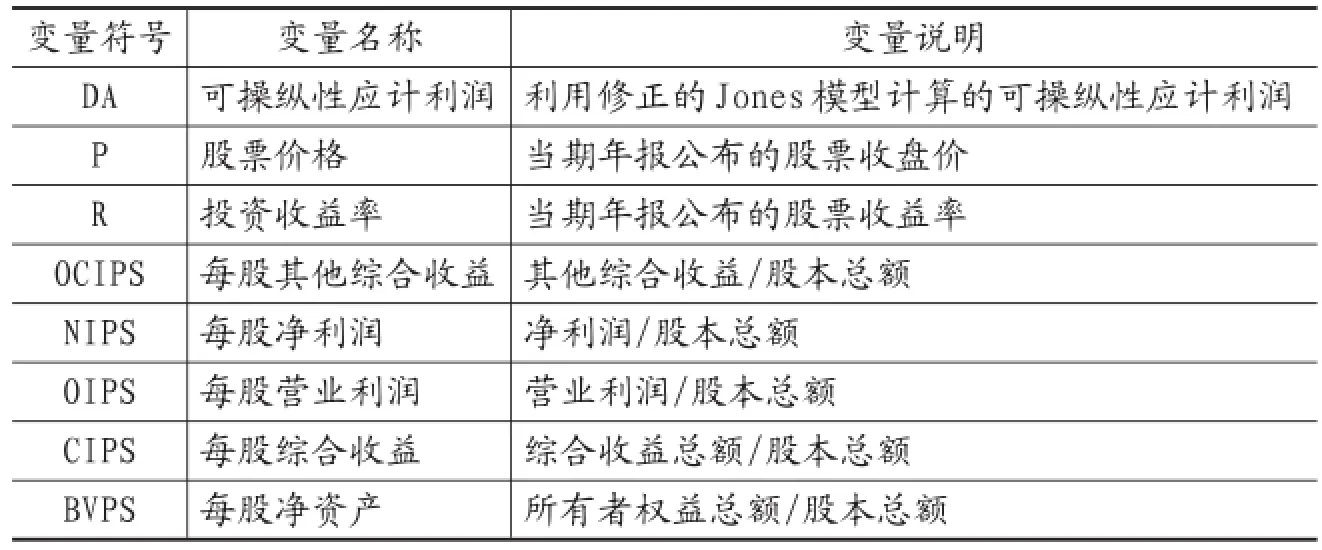

(二)變量定義

為了準確衡量其他綜合收益對盈余價值相關性的影響,特別選取了凈利潤、營業利潤和綜合收益三個盈余指標加以衡量。本文采用的主要變量的符號和說明如表1所示。

表1 變量定義表

(三)模型建立

1.檢驗盈余可靠性的模型

盈余信息的可靠性體現為盈余管理的程度,基于前人的研究成果,盈余管理程度采用修正的Jones模型計算確定的可操縱性應計利潤衡量。具體的步驟如下:

(1)計算總的應計利潤(TA)

TAi,t=OIi,t-CFOi,t

說明:TAi,t表示第t期i樣本公司總的應計利潤;QIi,t表示第t期i樣本公司的營業利潤;CFOi,t表示第t期i樣本公司經營活動現金凈流量。

(2)估計行業特征參數(β1,β2,β3)

說明:ΔREVi,t表示樣本公司i在第t期和第t-1期的主營收入差額;ΔRECi,t表示樣本公司i在第t期和第t-1期的應收賬款差額;PPEi,t表示樣本公司i在第t期的固定資產原值;Ai,t-1表示樣本公司i在第t-1期的資產總額;β1,β2,β3表示有待計算的行業特征參數。

(3)計算不可操縱性應計利潤(NDA)

說明:NDAi,t表示在第t期樣本公司的不可操縱性應計利潤表示步驟(2)計算的行業特征參數。

(4)計算可操縱性應計利潤

說明:DAi,t表示在第t期樣本公司可操縱性應計利潤。

為了檢驗假設1,本文將通過修正的Jones模型計算得出2011~2013年三年期間的可操縱性應計利潤,并通過比較三年可操縱性應計利潤的平均值和標準差的大小,進而衡量盈余管理的程度,分析2011~2013年期間盈余可靠性的變化趨勢。

2.檢驗盈余相關性的模型

在對盈余的價值相關性進行檢驗時,主要借助的模型是價格模型。價格模型的因變量是股票價格,主要是分析股票價格與每股凈資產和每股收益的相關性。

說明:Pi,t表示第t期樣本公司i的股票價格;BVPSi,t表示第t期樣本公司i的每股凈資產;EPSi,t表示第t期樣本公司i的每股收益。

本文價格模型設計如下:

為了檢驗假設2,本文選取如下三個盈余指標來衡量其他綜合收益列報后對盈余相關性的影響,這三個指標分別是凈利潤、綜合收益和營業利潤。計算出2011~2013年價格模型的擬合優度和回歸系數的大小,然后對比價格模型在樣本期間的擬合優度和回歸系數,進而分析樣本期間盈余相關性的變化趨勢。

三、實證檢驗及分析

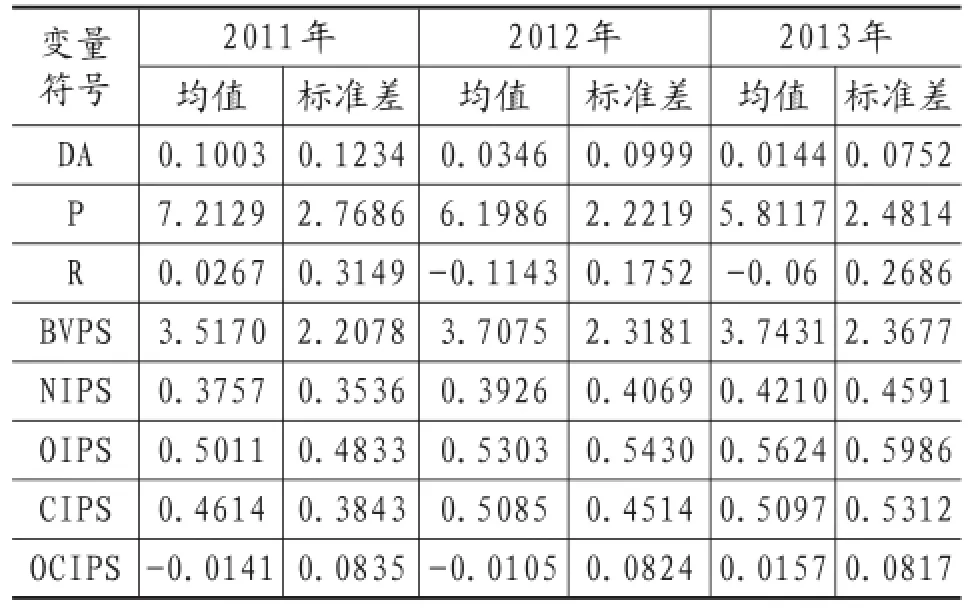

(一)描述性統計分析

本文借助SPSS軟件對2011~2013年三個年度的可操縱性應計利潤(DA)、股票價格(P)、股票收益率(R)、每股凈資產(BVPS)、每股凈利潤(NIPS)、每股營業利潤(OIPS)和每股綜合收益(CIPS)7個主要變量進行描述性統計分析,選取的關鍵指標包括均值和標準差。各個變量的描述性統計分析情況詳見表2。

表2 變量的描述性統計分析

由表2可知,在3個樣本年度內,其他綜合收益的均值分別為-0.014 1、-0.010 5、0.015 7,雖然均值的數值較小,但是逐年遞增;其他綜合收益的標準差分別為0.083 5、0.082 4、0.081 7,逐年遞減,說明房地產行業的其他綜合收益有逐年集中的趨勢。其他綜合收益的均值和標準差在樣本期間的變化趨勢,說明列報其他綜合收益在一定程度上增強了房地產行業盈余信息的可靠性,抑制了企業盈余管理的行為。

(二)變量間相關性分析

本文借助SPSS分別對股票價格、股票收益率與所選取的3個盈余指標——營業利潤、凈利潤和綜合收益之間的線性關系進行分析。通過相關系數來衡量變量之間相關性的強弱。

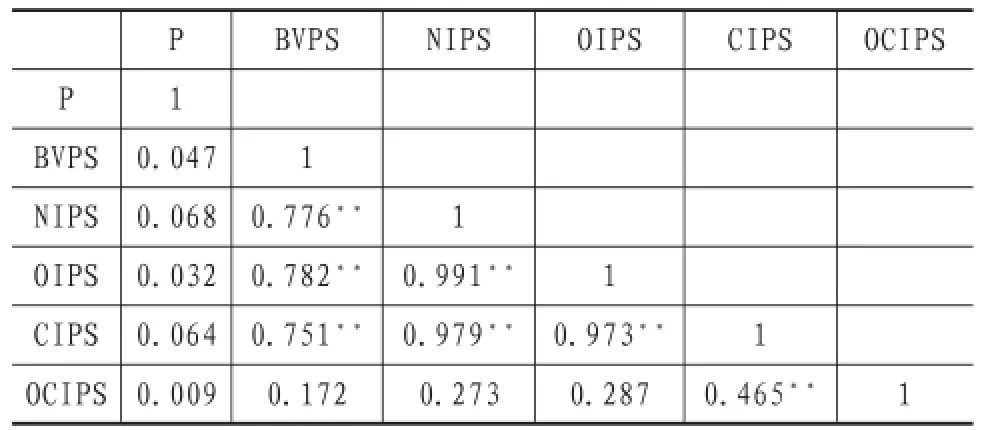

表3 2011年價格模型相關性分析匯總表

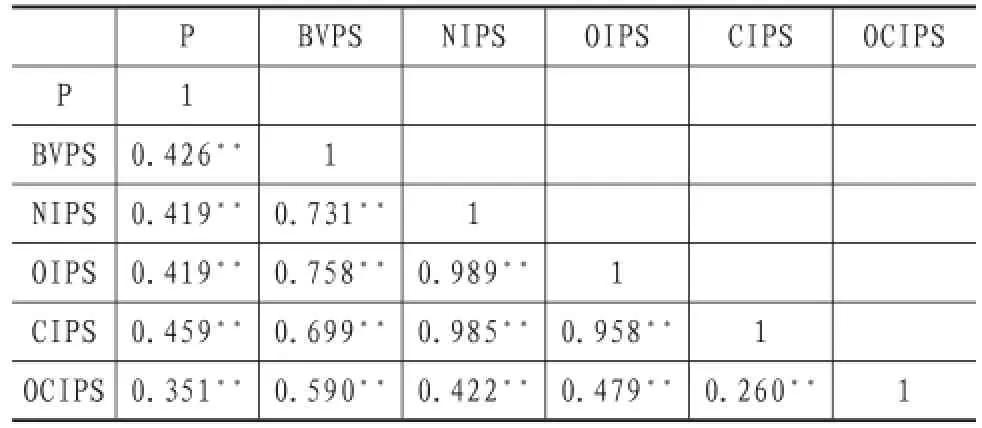

表4 2012年價格模型相關性分析匯總表

表5 2013年價格模型相關性分析匯總表

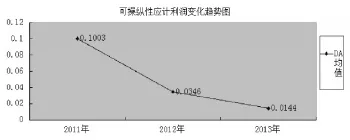

圖1 DA均值變化趨勢圖

結合表3、表4和表5,其他綜合收益列報后的2011~2013年3個樣本年度內,本文所選取的三個盈余指標——每股凈利潤(NIPS)、每股營業利潤(OIPS)和每股綜合收益與股票價格(P)的相關性逐年增強,而且沒有出現多重線性。同時,本文所構建價格模型中的各變量之間相關性在一定程度上較為顯著。

(三)盈余可靠性的檢驗及分析

可操縱性應計利潤(DA)作為衡量盈余可靠性的指標,圖1為2011~2013年可操縱性應計利潤(DA)均值的變化情況。

可操縱性應計利潤(DA)的均值在樣本期間2011~2013年的均值分別為0.100 3、0.034 6、0.014 4,呈現逐漸下降的趨勢,從數值上能夠基本判斷,列報其他綜合收益在一定程度上增強了房地產行業盈余信息的可靠性。因此,驗證了假設1成立。

(四)盈余相關性的檢驗及分析

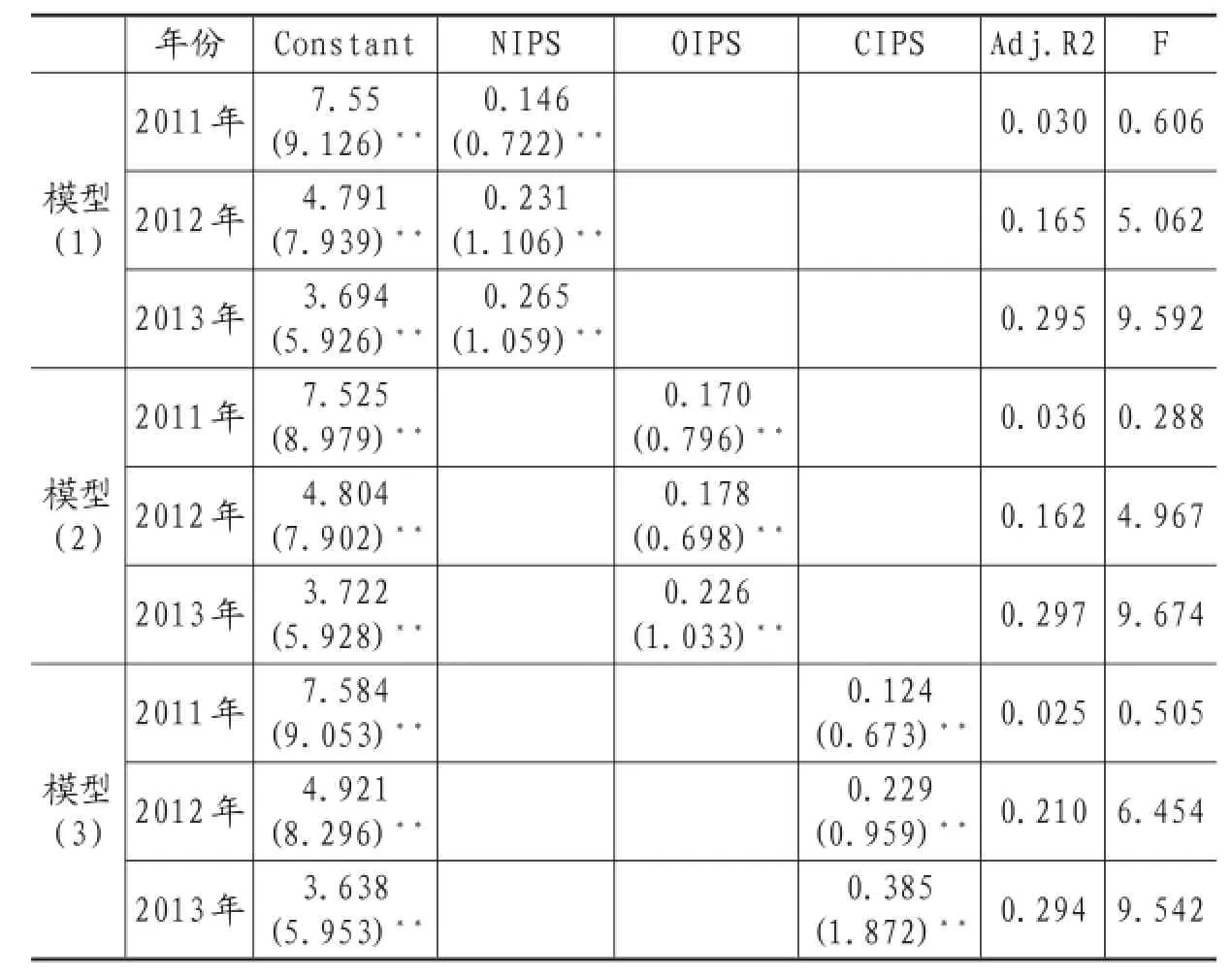

為了檢驗其他綜合收益列報后對房地產行業盈余信息價值相關性的影響,本文構建了價格模型,選取了3個盈余指標(每股凈利潤、每股綜合收益和每股營業利潤),進行回歸分析,求出股票價格分別與3個盈余指標的相關系數和擬合系數,然后進行詳細的分析。

本文所選3個盈余指標與股票價格的相關系數逐年增大,并且3個模型的擬合系數均呈現逐年遞增趨勢,說明盈余相關性在樣本年度內逐年增強,因此價格模型驗證了假設2成立。

表6 價格模型回歸分析

四、研究結論及政策建議

(一)結論

針對本文提出的有關盈余質量相關性和可靠性兩個方面,最后實證分析的結果歸納成如下結論:

1.在利潤表中列報其他綜合收益后,降低了房地產行業盈余管理的空間,增強了盈余的可靠性。2011~2013年,可操縱性應計利潤的均值逐年下降,說明房地產企業的盈余管理程度降低,盈余信息的可靠性逐年上升。

2.列報其他綜合收益后,房地產行業盈余的相關性增強。

(二)建議

其他綜合收益在我國的列報時間還不是很長,實施程序的可操作性還不是很強,為了充分顯現其他綜合收益的列報作用,結合歸納出的兩點結論,提出幾點建議:

1.將“規定條件”明晰化。2014年是我國會計的改革年,其中一項改革就是重新修訂了財務報表列報準則。雖然準則從“以后期間是否可以重分類”的角度將其他綜合收益分為了兩大部分,但準則中只是采用舉例的形式分別說明了可以重新分類、不能重新分類的幾種情形,并未具體說明其他綜合收益重新分類進損益必須符合的條件。相關準則制定機構應當在后續的工作中對“規定條件”予以明確,一方面,有利于可操作性的加強;另一方面,便于提升其他綜合收益的可靠性。

2.規范和完善房地產行業內部控制體系構建。一方面,盈余質量與企業內部控制信息的披露之間呈現正相關關系,規范企業內部控制對提升企業盈余質量有幫助;另一方面,完善的內部控制體系可以降低解讀成本。

3.企業應注重對員工的培訓。首先,我國會計發展正呈現國際趨同的趨勢,隨著信息技術的不斷改進、相關準則的不斷修訂,相關會計賬務處理也在不斷更新,這就要求企業內部財務人員不斷學習新知識。其次,內部財務人員的個人特征也會影響企業披露的盈余質量,不斷的學習有助于提升企業內部財務人員的知識與技能,進而增強企業盈余質量的可靠性。

[1]賀宏.信息披露制度與其他綜合收益的價值相關性[J].財政研究,2014(1):73-76.

[2]孔慶林,武妍妍.改進其他綜合收益列報的思考[J].財會月刊,2013(1):25-26.

[3]施璐敏.基于盈余持續性和應計利潤視角的盈余質量研究[J].財會通訊,2013(8):44-46.

[4]湯錦.其他綜合收益列報國際趨同最新進展及對我國的啟示[J].會計研究,2011(12):06-10.

[5]Mark W.Nelsonmai l to:mwn2@cornel l.edu,Douglas J. Skinner.How should we think about earnings quality?A discussion of"Earnings qual ity:Evidence from the field"[J].Journal of Accounting and Economics.2013(56):2-3.

F233/F224

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

數學物理學報(2020年2期)2020-06-02 11:29:24

當代水產(2019年7期)2019-09-03 01:02:08

中國生殖健康(2019年2期)2019-08-23 08:12:08

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南農業(2016年3期)2016-06-05 09:37:36