日本繼承稅和贈與稅:調節社會財富再分配

2015-12-15 06:48:45劉馨穎國家稅務總局稅收科學研究所北京100038

國際稅收 2015年1期

關鍵詞:制度

劉馨穎(國家稅務總局稅收科學研究所 北京 100038)

日本繼承稅和贈與稅:調節社會財富再分配

劉馨穎(國家稅務總局稅收科學研究所 北京 100038)

繼承稅和贈與稅是政府增加稅收和調節社會財富再分配的重要手段。本文詳細介紹了日本中央政府重視發揮繼承稅和贈與稅的作用,不斷加強兩稅的制度建設,適時出臺和調整有關兩稅的社會政策方面優惠政策以及2015年兩稅改革的主要內容。

繼承稅 贈與稅 超額累進稅率

日本在社會保障與稅制一體化改革框架下,于2014年開始了以消費稅增稅為中心的綜合性稅制改革。作為這項改革中一環的繼承稅和贈與稅改革也于2015年1月1日啟動,即上調兩稅最高累進稅率由50%至55%,下調繼承稅的免征額等。①劉馨穎. 順應老齡化社會發展 日本啟動社會保障與稅制一體化改革[N]. 中國稅務報,2012-09-12(5);[日]平成25年度稅制改正の大綱[EB/OL]. http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2013/25taikou_mokuji.html, 2013-01-29.與日本國內反響強烈的消費稅增稅改革相對照,此項增稅改革為何幾乎沒有反對的呼聲呢?

一、增加稅收與防止財富過度集中的目的明確

日本政府一為籌集財政資金,二為防止財富過度集中而導致社會貧富差距加大,于1905年開征了繼承稅。現行繼承稅是中央政府征收的國稅,經1950年“肖普稅制勸告”②1949年,美國哥倫比亞大學教授肖普(C.S.Shoup)率美國稅制代表團到日本,對日本稅制進行了深入考察,并先后兩次提出《肖普使節團日本稅制報告書》,史稱“肖普稅制勸告”。日本據此于1949年和1950年對稅制進行了全面改革。改革逐步發展和完善。它是對因繼承、遺贈(指根據被繼承人的遺囑發生的贈與)或死因贈與(指因贈與者死亡而發生的贈與)而獲得財產的個人征收的財產稅。因其對遺產的繼承人課征,故日本稱之為繼承稅。同時,為了防止生前贈與而逃避繼承稅,日本針對來自個人贈與(遺贈、死因贈與除外)財產的取得者征收贈與稅,以發揮其對繼承稅的補充作用。

從1990至2011年繼承稅和贈與稅的課稅狀況看(見表1),首先,在每年死亡人數中大約只有4%左右的人符合繼承稅征稅條件,換言之,日本繼承稅實際上只針對少數獲取了大量高額遺產的繼承人征收。其次,日本經濟泡沫破滅后的2000年以來,繼承稅和贈與稅的稅額占課稅遺產總價額和取得贈與財產總價額的比重分別為11%和8%左右,稅負較高,而且,兩稅

收入占中央政府稅收總額的比重基本穩定在3%左右,是近年來排在個人所得稅、法人稅、消費稅、汽油稅之后的中央政府第五大財源。

可見,日本僅有約4%的遺產繼承者卻繳納了3%的國稅收入,繼承稅和贈與稅的征收實現了上述兩個目的。而這一成效背后是日本不斷完善的制度建設和行之有效的特例措施。

表1 1990-2011年繼承稅和贈與稅課稅狀況 單位:%

二、不斷完善益于社會財富再分配的制度建設

(一)法定納稅人明確,課稅稅基寬廣

繼承稅納稅人是遺產繼承人,包括在日本境內有住所的遺產繼承人和雖在日本無住所但繼承日本境內、境外遺產的個人。民法規定了法定繼承人按照優先順序繼承,稅法對作為繼承人的養子(養女)也有明確規定,并原則上以民法規定的遺產分配方法為基礎計算繼承稅應納稅額。

繼承稅的課稅范圍是納稅人繼承獲得日本國內、國外的全部有經濟價值的財產。這里包括納稅人獲得的與繼承獲得財產同樣有經濟價值的收入即“視同繼承遺產”,最具代表性的是繼承人或遺囑規定領取人獲得的“死亡保險賠付”和“死亡退休金”。此外,如果繼承人在繼承發生以前的3年內得到被繼承人的生前贈與,那么,這些生前贈與財產也屬于繼承稅的征收對象。在此情況下,稅法允許扣除繼承人之前所繳納的贈與稅。

(二)適時調整免征額和高度累進稅率

1.稅前扣除的免征額及調整。繼承稅和贈與稅針對一定金額以上的被繼承人遺產或贈與財產征收。這首先通過設置課稅最低限額即免征額(日本稱之為基礎扣除額)制度、非課稅財產項目等計算的繼承稅應納稅遺產總額和贈與稅應納稅財產額來體現(見圖1),并且,隨著經濟景氣變動,日本還適時調整免征額,如1988年以來已上調3次,以使兩稅更好地發揮調節資產再分配的作用。

圖1 繼承稅和贈與稅的應稅遺產(財產)額計算

現行繼承稅的免征額是1994年稅改后上調的金額,其免征額=5 000萬日元+1 000萬日元×法定繼承人人數;贈與稅的免征額是2001年上調后的金額為110萬日元。日本當時上調免征額主要考慮了1975年以來國內個人財產的增加和地價上漲的因素。而今為了防止20世紀90年代初日本經濟泡沫破滅后地價大幅下跌、資產差距逐漸擴大的現象固化,日本將于2015年1月1日起下調繼承稅的免征額,即免征額=3 000萬日元+600萬日元×法定繼承人人數;贈與稅免征額不變。①[日]宇波弘貴. 圖說日本的稅制(2013年版)[M]. 日本:財經詳報社,2013. 156-170.

2.高度超額累進稅率的適用及調整。與美國、英國、德國、法國相比,日本繼承稅最高稅率是最高的,且累進強度僅次于美國。尤其在1988年以前和1988至2002年期間,日本繼承稅超額累進稅率高達14級、13級和9級,最高稅率達75%和70%,適于應納稅遺產額超過5億日元、10億日元和20億日元部分。①相続稅の主な改正の內容[EB/OL].http://www.mof.go.jp/tax_policy/summary/property/144.htm, 2014-04-30.這意味著在2003年之前,日本繼承稅作為稅收手段調節社會財富再分配的力度更大(見表2)。

表2 主要發達國家繼承稅(遺產稅)的稅率比較

2003年以來,隨著日本經濟泡沫破滅后地價大幅下跌、經濟不景氣以及稅收改革的調整,日本繼承稅累進稅率結構趨于扁平化,即采用6級超額累進稅率,最高稅率為50%(見表2),適于應納稅遺產額超過3億日元部分,其調節資產再分配的機能有所弱化。為了增強社會財富再分配職能,同時為增加稅收并作為社會保障與稅制一體化改革一環,2015年1月1日起,日本增加2級繼承稅累進稅率,由6級變為8級,上調最高稅率至55%(見表2),適于應納稅遺產額上調至超過6億日元部分。同時,贈與稅也隨著繼承稅而上調,即也將增加2級累進稅率,由6級變為8級,最高稅率上調至55%,適于應納稅財產額由超過1 000萬日元部分上調至超過3 000萬日元部分(直系親屬為超過4 500萬日元部分)。②[日] 平成25年度稅制改正の大綱 [EB/OL]. http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2013/25taikou_mokuji.html,2013-01-29.

(三)國稅廳公示財產評估價

繼承稅和贈與稅都是對遺產或財產的總價額征收,因此,財產價值的評估直接關系到稅負的輕重和公平問題。日本除對地上權、永久租耕權、人壽保險合同等數種財產有特定評估規定外,其他大部分財產均以征稅時的“時價”為評估價。具體評估方法由財務省國稅廳公示的《財產評估價基本通知》予以詳細規定。這意味著日本國稅廳不僅可以掌控納稅人境內、境外所有財產的資料,而且能夠對高額資產(金)擁有者遺贈或贈與財產活動進行有效的稅收征管。

三、行之有效的社會政策方面的特例措施

從遺產繼承人持續居住房屋以及保護從事農用地生產者利益等的社會政策考慮,日本在繼承稅和贈與稅中除了設置上述免征額制度外,還創設了諸多減輕稅額的特例措施,2003年以后,又創設了便于世代間資產移轉、促進老齡者資產(金)有效利用的特別措施。

(一)主要的稅額扣除制度

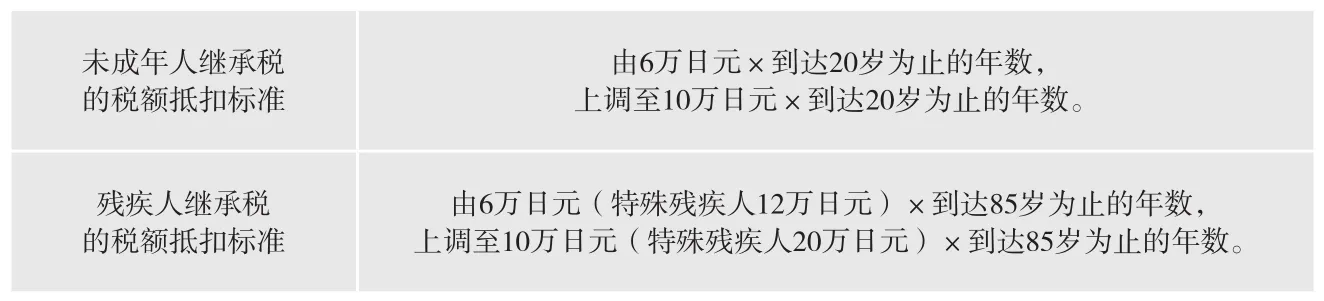

1.配偶者的稅額減輕制度等。在繼承稅的諸多稅額扣除制度中,配偶者的稅額減輕制度較有日本特色。進一步而言,當被繼承人的配偶和子女在繼承遺產時,首先,按照民法規定,配偶繼承被繼承人遺產的1/2,子女繼承另外的1/2(有多個子女時可以均攤);然后,依照繼承稅法,如果配偶的法定繼承遺產額在1.6億日元以下,對其繼承的遺產免征繼承稅。這是從予以配偶在生存階段獲得更多關照的社會政策考慮的。同為這種考慮,2015年1月1日起,日本上調了未成年人和殘疾人等的繼承稅稅額抵扣標準(見表3)。

表3 未成年人和殘疾人的繼承稅稅額抵扣標準

2.農用地等的繼承稅特別措施。這是從農用地的特殊性考慮,給予繼承農用地并繼續經營農業的繼承人優惠政策。即屬于這類繼承人的繼承稅稅額若超過農用地的交易價格(農業投資價格),超過部分可以通過提供擔保而延期繳納,并且,當該繼承人去世或者該繼承人連續從事農業20年以后,緩納的稅款可以免除。

(二)創設“繼承時精算課稅”制度

日本已經進入深度老齡化社會,為促使擁有資產的老齡者們生前將財產順利地移轉給后代,以促進資產(金)更加有效地利用,2003年日本稅制改革創設了“繼承時精算課稅”制度。

這項制度規定,接受生前贈與的受贈者,可以選擇與現行贈與稅不同的納稅方式繳納贈與稅,然后在遺產繼承時再以精算方式繳納繼承稅。具體而言,受贈者在贈與時,可按照從贈與財產的價額中扣除(數年累計)2 500萬日元后的金額乘以比例稅率20%而算出的贈與稅額納稅。然后,受贈者在遺產繼承時,再按照從贈與財產與繼承財產合并計算出的遺產總額中扣除已繳的贈與稅額后繳納繼承稅。該制度還規定,財產贈與者必須是65歲以上的父母,財產受贈者必須是20歲以上的子女。

與現行贈與稅相比,“繼承時精算課稅”制度無論從理論上還是在實踐中都具有鼓勵生前加快移轉或贈與財產的作用。為了促使這項制度更好發揮作用,2015年1月1日起,日本將進一步擴大該制度的適用對象,即財產贈與者從65歲以上的父母,下調為60歲以上的父母,財產受贈者是20歲以上的子女擴大到20歲以上的子女和孫子女。

(三)實施教育資金贈與稅免稅優惠政策

為了培養人才、支持教育事業發展,同時促使老齡者們擁有的資產能夠有效利用,在2013年4月1日至2015年12月31日期間,日本實施3年教育資金贈與稅免稅優惠政策。即祖父母(贈與者)在金融機構以子女和孫子女(受贈者)名義開設賬戶,受贈者作為教育資金取出繳納贈與稅時,政策規定給予每個子女和孫子女最高1 500萬日元免稅。這項政策還規定:一是教育資金須是向學校交納的入學金和授課費、學校以外的私塾教育費等;二是開設賬戶在受贈者子女和孫子女滿30歲之日時停止使用。

綜上所述,日本在不斷完善繼承稅和贈與稅制度建設、特例措施實施有效的基礎上,實現了對少數高額遺產繼承人、財產受贈人的有效稅收管理,達到了增加財政收入與調節社會財富再分配的兩大目的,同時,“繼承時精算課稅”等特別措施也有助于促進日本老齡化社會的經濟發展。就日本政府宏觀經濟社會管理的需要而言,繼承稅和贈與稅是一種良稅;從國民角度看,繼承稅和贈與稅確實有“劫富濟貧”的效果,符合民眾的愿望,因而國內幾乎沒有反對增稅、要求廢除繼承稅和贈與稅的呼聲。

[1] [日]タクトコンサルテインク.相続稅で後悔しないために[N].每日新聞,2014-09-22(13).

[2] [日]相続稅、贈與稅など(資産課稅等)[EB/OL]. http://www.mof. go.jp/tax_policy/summary/property/index.htm, 2014-04-30.

[3] [日] 平成25年度稅制改正の大綱[EB/OL]. http://www.mof.go.jp/tax_ policy/tax_reform/outline/fy2013/25taikou_mokuji.html, 2013-01-29.

責任編輯:趙薇薇

圖 / 李鴻翔

Inheritance Tax and Gift Tax in Japan: Regulate Social Wealth Redistribution

Xinying Liu

Inheritance tax and gift tax is an important means for the government to increase tax revenue and regulate social wealth redistribution. This paper introduces in detail the Japanese central government attach importance to the role of inheritance tax and gift tax effect, constantly strengthen system construction of the two taxes, timely introduce and adjust the main content of social policy of preferential policies and tax reforms of 2015.

Inheritance tax Gift tax Extra progressive tax rate

F810.42

A

2095-6126(2015)01-0055-05

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22