創(chuàng)業(yè)板財務特征、代理成本與股權激勵水平

2015-12-20 01:17:48潘泓靜

決策與信息 2015年36期

潘泓靜

廣東培正學院會計學系 廣東廣州 510830

創(chuàng)業(yè)板財務特征、代理成本與股權激勵水平

潘泓靜

廣東培正學院會計學系 廣東廣州 510830

本文以創(chuàng)業(yè)板為基礎,從創(chuàng)業(yè)板與主板、中小板的財務特征、代理成本差異角度分析其對股權激勵水平的影響。本文以 2010年初到 2013年6月底創(chuàng)業(yè)板的數(shù)據(jù)為基礎,以提出股權激勵計劃并實施的上市公司為研究樣本,分析公司的財務特征、代理成本兩者分別對股權激勵水平的影響,以及兩者對股權激勵水平的綜合影響。根據(jù)實證分析結(jié)果,提出了創(chuàng)業(yè)板公司應采用多種股權激勵模式、保持合理的股權集中度等建議。

創(chuàng)業(yè)板;財務特征;代理成本;股權激勵水平

一、研究背景

我國于20世紀90年代后期開始中引入股權激勵制度,但是由于我國資本市場的有效性問題,股權激勵的發(fā)展受到很大阻礙。2005年股權分置改革以后,我國的資本市場發(fā)展迅速,股票價格能真正反映企業(yè)價值。相關法律法規(guī)的健全,也為股權激勵制度的實施提供了良好的環(huán)境。

2009年10月30日,我國的創(chuàng)業(yè)板開市交易,創(chuàng)業(yè)板上市公司主要是一些從事高新技術的中小民營企業(yè)。其特征是具有高成長性與高競爭性。對于創(chuàng)業(yè)板上市公司,股權激勵的地位也舉足輕重。在現(xiàn)有的相關調(diào)查中發(fā)現(xiàn),相比主板、中小板的公司,創(chuàng)業(yè)板的公司更傾向于進行股權激勵,股權激勵水平也相對比較高。因此,本文以財務特征、代理成本差異為出發(fā)點,從財務視角方面提出假設提出相關假設,分析兩者對股權激勵水平的影響,為我國股權激勵機制的完善提供一些指導建議。

二、文獻綜述

1.關于股權激勵水平影響因素的文獻回顧

(1)公司風險

宋兆剛(2006)研究發(fā)現(xiàn)公司風險越大,股權激勵水平越低。袁燕(2008)研究結(jié)果發(fā)現(xiàn)公司的風險越大,股權激勵水平反而越低。

(2)公司規(guī)模

房利(2010)也發(fā)現(xiàn)規(guī)模對股權激勵并沒有顯著影響。張艷林(2011)研究結(jié)果表明公司的規(guī)模與股權激勵水平不存在顯著關系。

(3)自由現(xiàn)金流

何煒,王孟怡(2011)研究結(jié)果顯示公司規(guī)模、自由現(xiàn)金流會對股權激勵水平產(chǎn)生顯著負相關影響。王蘇婷(2012)研究表明公司自有現(xiàn)金流越大,股權激勵水平越低。

(4)成長性

馮濤、楊瑾、劉洲勤(2010)的研究也表明了兩者的正相關關系。然而李月梅、劉濤(2010)研究結(jié)果卻提出成長性并不會對公司的股權激勵水平產(chǎn)生影響。王蘇婷(2012)研究發(fā)現(xiàn)公司成長性與股權激勵水平之間的關系不顯著。

(5)盈利能力

國外學者對盈利能力對股權激勵水平的影響研究結(jié)論比較相似。結(jié)果都顯示:盈利能力越好的公司越有可能進行股權激勵,并且激勵的比例也比較高。Demsetz和Lehn(2005)研究結(jié)果表明凈資產(chǎn)收益率對股權激勵水平的影響并不顯著。曹開悅(2007)經(jīng)過實證研究發(fā)現(xiàn)公司盈利能力會對股權激勵水平產(chǎn)生顯著正相關的影響。許瓊楓、楊雋萍(2012)凈資產(chǎn)收益率越高,股權激勵水平越大。王蘇婷(2012)研究發(fā)現(xiàn)公司盈利能力對股權激勵水平產(chǎn)生正向影響。

(6)管理層的任職期限

Attaway(2000)對美國計算機和電子行業(yè)的研究發(fā)現(xiàn)經(jīng)理的任期和年齡對股權激勵水平產(chǎn)生正相關的影響。但是宋兆剛(2006)認為管理層的任職期限不影響股權激勵水平。

(7)股權集中度

曹開悅(2007)研究發(fā)現(xiàn)股權越集中,激勵水平反而會降低。許瓊楓、楊雋萍(2012)研究結(jié)果表明兩者的負相關關系。

2.關于股權激勵與代理成本的文獻回顧

Depken等(2006)的研究結(jié)果顯示,限制性股票及股票期權能夠顯著地減少股權代理成本。Tzioumis (2008) 研究發(fā)現(xiàn)公司進行股權激勵的目的是為了降低股東與管理層之間的代理成本。陳冬華等(2005)的研究表明,在職消費的存在,提升了國有企業(yè)的代理成本,在國有企業(yè)中,股權激勵情況會更多。周中勝(2008)結(jié)果表明,股權激勵的實施能夠降低自由現(xiàn)金流量所引致的代理成本。

三、股權激勵水平的實證分析

1.研究假設

H1:在其他條件不變的情況下,公司成長性對股權激勵水平產(chǎn)生正相關的影響。

H2:在其他條件不變的情況下,現(xiàn)金流動性對股權激勵水平產(chǎn)生負相關的影響。

H3:在其他條件不變的情況下,資產(chǎn)流動性對股權激勵水平產(chǎn)生負相關的影響。

H4:在其他條件不變的情況下,市場競爭力對股權激勵水平產(chǎn)生負相關的影響。

H5:在其他條件不變的情況下,盈利能力對股權激勵水平產(chǎn)生正相關的影響。

H6:在其他條件不變的情況下,代理成本對股權激勵水平產(chǎn)生正相關的影響,但是在創(chuàng)業(yè)板公司中,該影響并不顯著。

2.樣本的選取與數(shù)據(jù)來源

由于創(chuàng)業(yè)板上市公司于2009年10月才開始,所以本文選取樣本的時間段是從2010年初到2013年6月底,在這三年期間提出明確的股權激勵計劃并且付諸實施的創(chuàng)業(yè)板上市公司,剔除雖然開始激勵草案但是實施過程中終止實施的公司、被特別處理類上市公司、數(shù)據(jù)不全的公司,這樣得到的有效樣本是99家,其中2010年的11家,2011年的21家,2012年的29家,2013年上半年38家。由于公司的財務特征、代理成本等影響因素是在股權激勵預案通過前就對樣本公司產(chǎn)生影響,所以本文選擇的影響因素數(shù)據(jù)是公布預案前一年的財務數(shù)據(jù)。本部分所用到的財務數(shù)據(jù)和指標均來自于深圳交易所和上海交易所中上市公司的年度報表、國泰安數(shù)據(jù)庫。數(shù)據(jù)處理使用MicrosoftExcel2007及SPSS17.0統(tǒng)計軟件完成。

3.變量的定義與計量

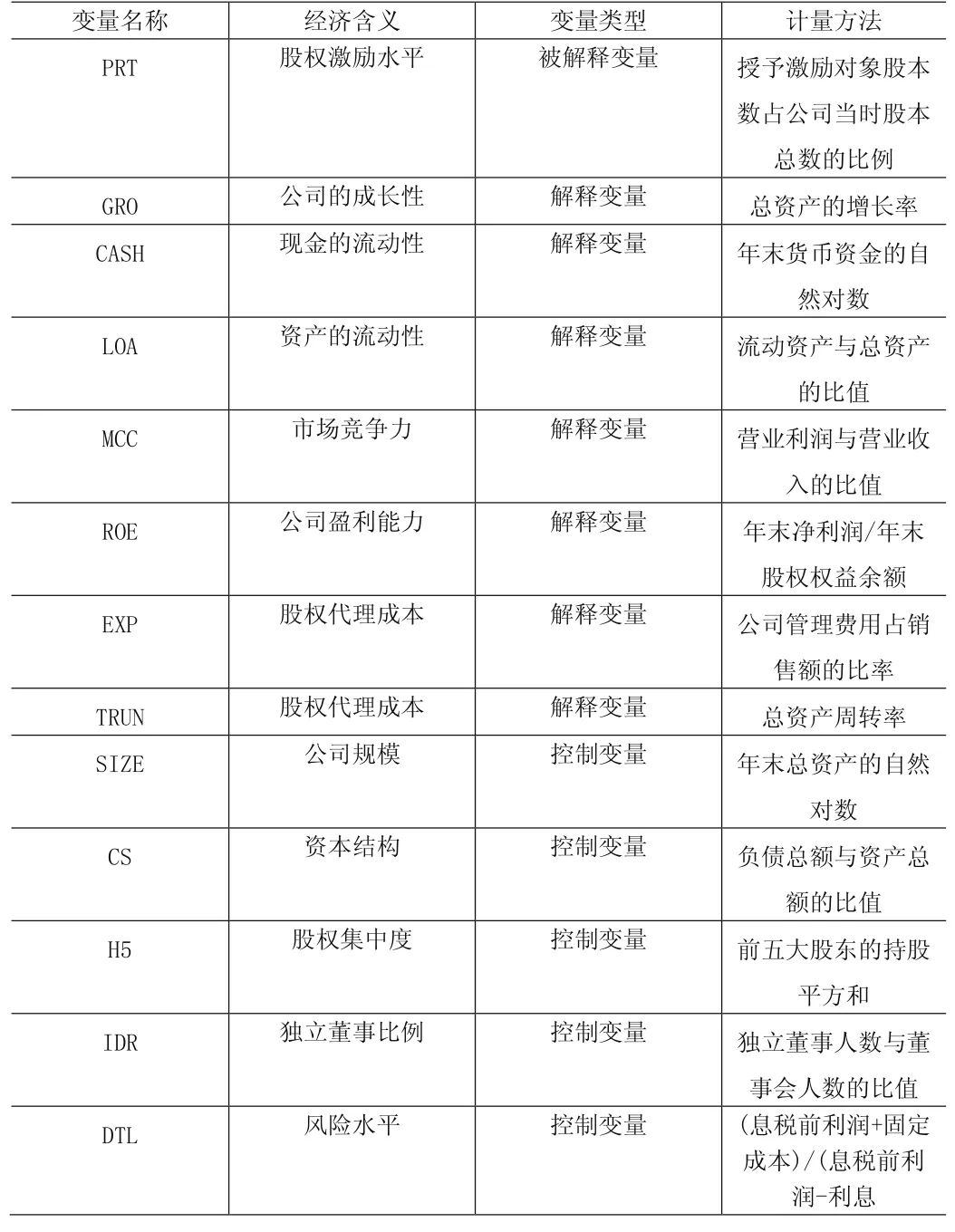

現(xiàn)將各變量的名稱及計算方法進行統(tǒng)計歸納,具體內(nèi)容如表3-1所示:

4.模型的建立

本文采用的模型是回歸模型,建立如下的多元回歸方程,檢驗對股權激勵水平產(chǎn)生影響的因素,具體模型如下:

(1)不考慮代理成本時:

模型一:只考慮財務特征對股權激勵水平影響的模型:

PRT=a0+a1GRO+a2CASH+a3LOA+a4MCC+a5ROE+

a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

(2)當股權代理成本為EXP時:

模型二:只考慮股權代理成本對股權激勵水平的影響

PRT=a0+a6EXP+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

模型三:公司的財務狀況以及代理成本對股權激勵水平的綜合影響:

PRT=a0+a1GRO+a2CASH+a3LOA+a4MCC+a5ROE+

a6EXP+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

(3)當股權代理成本為TRUN時:

模型四:只考慮股權代理成本對股權激勵水平的影響

PRT=a0+a6TRUN+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

模型五:公司的財務狀況以及代理成本對股權激勵水平的綜合影響:

PRT=a0+a1GRO+a2CASH+a3LOA+a4MCC+a5ROE+

a6TRUN+a7SIZE+a8CS+a9H5+a10IDR+a11DTL+ε

其中,a0為常數(shù)項,a1、a2、a3、a4、a5、a6、a7、a8、a9、a10、a11分別為公司的成長性、現(xiàn)金的流動性、資產(chǎn)的流動性、市場競爭力、凈資產(chǎn)收益率、股權代理成本、公司規(guī)模、資本結(jié)構、股權集中度、獨立董事比例、風險水平的相關系數(shù),ε為誤差項。

表3-1 變量的定義與說明

5.實證分析

(1)描述性統(tǒng)計

首先對各變量進行描述性統(tǒng)計,如表3-2所示。

表3-2 創(chuàng)業(yè)板數(shù)據(jù)描述統(tǒng)計量

從上表可知,公司股權激勵水平(PRT)的最大值為9.47%,最小值為0.15%,均值為3.09%,說明我國創(chuàng)業(yè)板上市公司股權激勵水平較平均;公司的成長性指標總資產(chǎn)增長率(GRO)最小值是-0.05,最大值達到5.66,其標準差也較大,說明數(shù)據(jù)較離散,不同的企業(yè)有較大的差異;各公司流動資產(chǎn)比率相差不大。市場競爭力MCC的最小值為-0.16,最大值為0.51,相差不是很大。管理費用率EXP的最小值為0.03,最大值為0.49,差異也不大。而總資產(chǎn)周轉(zhuǎn)率TRUN的最小值為0.14,最大值為1.67,均值為0.58,數(shù)據(jù)相對離散。各公司的資產(chǎn)負債率(CS)差異很大,有些公司的資產(chǎn)負債率已高于較適宜的50%的比例;公司的規(guī)模(SIZE)由于是取得總資產(chǎn)的自然對數(shù),數(shù)據(jù)相對較集中,分布在18.92到21.91之間,不同公司規(guī)模的差異性較小;公司的獨立董事比例(IDR)最小為33%,最大達到了60%,獨立董事的比例差異較大,有些公司比較重視獨立董事的作用,公司治理結(jié)構較完善,而有些公司的獨立董事形同虛設。股權集中度指標(H5)在各公司之間的差異不是很大,均值是16.9%,存在“一股獨大”的可能性較小。DTL風險水平的最小值為-0.22,最大值為37.74,相差比較大。

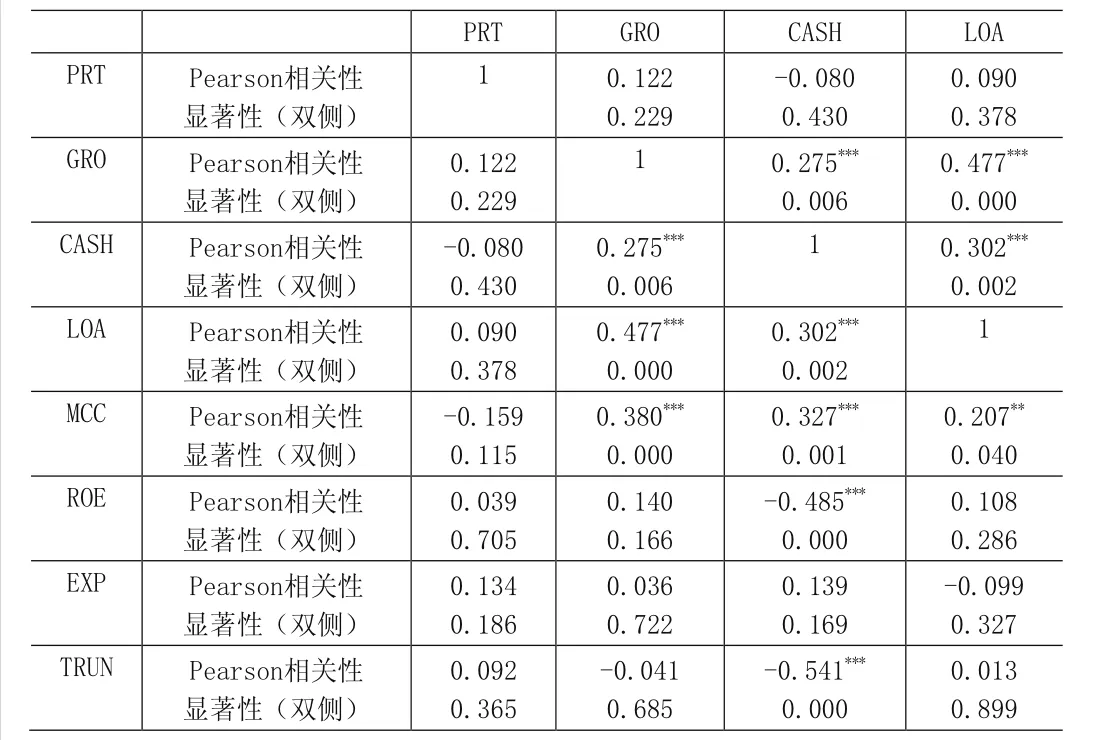

(2)相關性檢驗

如表3-3、3-4所示,反映的是被解釋變量與解釋變量經(jīng)過皮爾遜相關性檢驗后的結(jié)果。

表3-3 創(chuàng)業(yè)板主要變量的相關性檢驗

表3-4 創(chuàng)業(yè)板主要變量的相關性檢驗

上表為PRT與各解釋變量的相關分析表格,分析結(jié)果顯示:PRT與各解釋變量間都沒有明顯的相關關系,并且資產(chǎn)流動性ROA對PRT產(chǎn)生正相關的影響,總資產(chǎn)周轉(zhuǎn)率對PRT也產(chǎn)生正相關的影響,與前面預測的方向并不一致,這可能是由于相關性分析并沒有考慮其他變量的影響,并且創(chuàng)業(yè)板數(shù)據(jù)太少等原因造成的。接下來采用多元線性回歸分析進行更為穩(wěn)健的檢驗。

(3)回歸分析

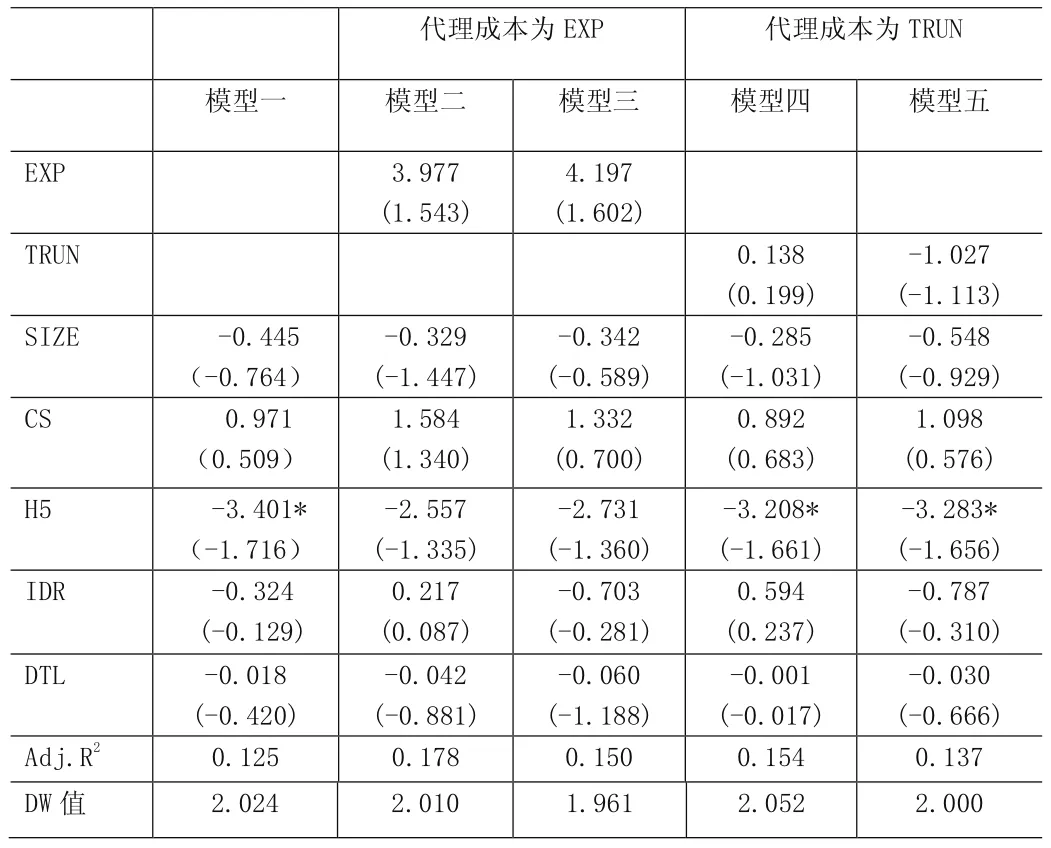

表3-5 創(chuàng)業(yè)板數(shù)據(jù)回歸分析結(jié)果

上表是對創(chuàng)業(yè)板股權激勵水平模型進行回歸分析,分析對股權激勵水平產(chǎn)生影響的因素,選定的系數(shù)顯著性檢驗水平為5%,對上述五個模型進行多元線性回歸分析。

如3-5所示,該表列示的是回歸模型各變量的系數(shù),研究結(jié)果顯示:

在模型一,沒有考慮代理成本的情況下,GRO的回歸系數(shù)為0.246,T值為1.678,在10%的水平上顯著,即公司成長性GRO對股權激勵水平產(chǎn)生正相關的影響,公司成長性越高,PRT值也越高。在模型三中,考慮代理成本為EXP時,GRO對PRT同樣產(chǎn)生正相關的影響,模型五種,考慮代理成本為TRUN時,GRO的回歸系數(shù)為0.259,GRO對PRT同樣產(chǎn)生了顯著的正相關。即在創(chuàng)業(yè)板數(shù)據(jù)中,GRO對股權激勵水平PRT產(chǎn)生正相關的影響,與假設1一致。在模型一中,MCC的回歸系數(shù)為-4.388。T值為-1.964,在5%的水平上顯著。在模型三以及模型五中,考慮了股權代理成本的情況下,不管使用EXP還是TRUN,結(jié)果都顯示MCC對PRT產(chǎn)生顯著的負相關的影響,進一步證實了假設4成立。對于股權代理成本,當股權代理成本為EXP時,模型二的EXP系數(shù)為3.977,T值為1.543,對股權激勵水平產(chǎn)生正相關的影響,但是并不顯著,符合假設6。在模型三中,得到同樣的結(jié)果。而當股權代理成本用TRUN表示時,模型四得出TRUN的系數(shù)為0.138,而模型五種TRUN的系數(shù)為-1.027,差異較大。可能是由于總資產(chǎn)周轉(zhuǎn)率的數(shù)據(jù)相差太大,并且在模型四中沒有控制財務狀況的影響造成的,模型五的結(jié)果符合假設6,即總資產(chǎn)周轉(zhuǎn)率越低,公司代理成本越大,股權激勵水平越高。對于控制變量中的股權集中度,回歸結(jié)果顯示H5對PRT產(chǎn)生負相關的影響。在創(chuàng)業(yè)板數(shù)據(jù)中,對于解釋變量中的CASH、LOA、ROE并沒有通過顯著性的檢驗。

對樣本各變量進行共線性診斷,所有的解釋變量以及控制變量的容忍度都大于0.1且方差膨脹因子(VIF)都小于10,表明各變量之間不存在復共線關系。

(4)創(chuàng)業(yè)板上市公司實證研究結(jié)論

通過本文的研究結(jié)果可以看出,在創(chuàng)業(yè)板上市公司中,公司財務狀況指標中的GRO、MCC對PRT產(chǎn)生顯著影響,股權代理成本無論是EXP或TRUN時,對股權激勵水平并沒有產(chǎn)生顯著的影響,符合假設6。

具體的回歸結(jié)果分析如下:

第一,創(chuàng)業(yè)板上市公司中,企業(yè)的成長性對股權激勵水平產(chǎn)生顯著正相關影響,模型一到五都通過了這一檢驗。這符合我們前面的假設,創(chuàng)業(yè)板上市公司,通常盈利性的指標波動比較大,股價變動也比較大,股權激勵能夠更好地激勵經(jīng)營者,因此這些公司通常會使用股權激勵,激勵水平也相應高一些。創(chuàng)業(yè)板的高成長性對股權激勵水平有正相關的影響。

第二,創(chuàng)業(yè)板上市公司中,市場競爭力MCC對股權激勵水平產(chǎn)生顯著的負相關影響,并且通過了5%的顯著性檢驗。這符合假設4。即公司的市場競爭力越強,公司的股權激勵水平越小。

第三,創(chuàng)業(yè)板上市公司財務狀況中的現(xiàn)金流動性、資產(chǎn)流動性、凈資產(chǎn)收益率沒能通過顯著性檢驗,可能是選用的指標對于創(chuàng)業(yè)板上市公司并不是很有針對性,以及樣本量的原因?qū)е禄貧w結(jié)果與假設不一致的情況出現(xiàn)。

第四,創(chuàng)業(yè)板上市公司中,當用管理費用率表示股權代理成本時,其對股權激勵水平產(chǎn)生正相關的影響,符合假設六,但是并不顯著,可能是由于數(shù)據(jù)較少造成的。而當用總資產(chǎn)周轉(zhuǎn)率表示股權代理成本時,模型五考慮了公司財務狀況的情況下的結(jié)果符合假設,即總資產(chǎn)周轉(zhuǎn)率對股權激勵水平產(chǎn)生負相關的影響。

第五,創(chuàng)業(yè)板上市公司中,股權集中度對股權激勵水平產(chǎn)生負相關的影響,在上面的回歸分析模型都顯示這一結(jié)果。股權集中度越集中的公司,那么管理者與公司股權的利益比較趨于一致,代理成本相對較低,因此對于股權激勵這種方式,選擇的可能性會較低,股權激勵水平也可能較低。

第六,創(chuàng)業(yè)板上市公司的規(guī)模與股權激勵水平不存在顯著關系。一般來說,公司的規(guī)模越大,發(fā)展?jié)摿υ胶茫枰獙Ω吖苓M行更對的股權激勵,但是結(jié)合現(xiàn)實情況的考慮,經(jīng)過數(shù)據(jù)調(diào)查,在我國滬、深兩市A股中,實施股權激勵計劃的公司主要是集中于中小企業(yè)版及創(chuàng)業(yè)板,而主板市場上實施股權激勵的企業(yè)非常少,所以規(guī)模對股權激勵水平并沒有顯著的相關關系符合我們理論研究與實際情況。

第七,獨立董事比例也未能通過檢驗,一般來說,獨立董事的比例越高,獨立董事發(fā)揮的作用越好,那么對于管理者能夠發(fā)揮較好的監(jiān)督作用,相對減輕代理成本,那么這類的公司實施股權激勵的可能性會較小,股權激勵水平也可能較低。但是現(xiàn)實中的實證研究發(fā)現(xiàn)獨立董事對股權激勵水平并沒有顯著的相關關系,這可能是我國獨立董事制度尚不健全,形同虛設有關。所以獨立董事比例與股權激勵水平?jīng)]有顯著的相關關系的結(jié)論。

四、對策建議

1. 結(jié)合成長性制定股權激勵計劃

股權激勵方案的制定必須符合公司的實際情況及其特征。創(chuàng)業(yè)板上市公司有其高成長性、高競爭性的特點。在制定股權激勵方案時,應充分考慮其成長性的特征。一般來說,公司盈利能力對股權激勵水平產(chǎn)生正相關的影響,這在主板、中小板的實證研究中得以證實。對于創(chuàng)業(yè)板公司,成長性對股權激勵水平產(chǎn)生顯著的正相關,因此在制定股權激勵計劃時,應該首先對公司的成長性問題進行分析,提出適合公司的股權激勵計劃。

2.保持合理的股權集中度

如果公司的股權集中度過高,那么公司的實際控制權由少數(shù)人掌握,其他人沒有權利參與到公司的經(jīng)營中,這會在一定程度上降低管理者的積極性,股權激勵作用的發(fā)揮受影響。因此從另一個角度考慮,公司保持合理的股權集中度,這樣才能使股權激勵水平保持在一定的額度,保證股權激勵的有效實施。

3.適當考慮公司的代理成本問題

對于創(chuàng)業(yè)板上市公司,主要為中小民營企業(yè),其代理成本相比國有企業(yè)較小,但是實際情況顯示,創(chuàng)業(yè)板公司反而更愿意實施股權激勵計劃。這與創(chuàng)業(yè)板的自身特征是密切相關的,創(chuàng)業(yè)板的高成長性、高競爭性特征意味著它發(fā)展的壓力,創(chuàng)業(yè)板公司的發(fā)展需要高新技術人才,因此股權激勵計劃變得十分重要。雖然代理成本對股權激勵水平并沒有顯著的關系,但是創(chuàng)業(yè)板的股權激勵計劃的制定也有很大一部分是為了降低代理成本,因此在制定股權激勵計劃時,也應該適當考慮公司的代理成本問題。

4.健全股權激勵績效的考核指標

從相關文獻閱讀,可以了解到對于績效方面,我國的學者主要采用凈資產(chǎn)收益率或凈利潤成長率等作為考核指標,也有少數(shù)采用因子分析法,綜合企業(yè)的發(fā)展能力、獲利能力等方面得出一個綜合的考核指標。

(>>)(<<)這種方式評價績效還是具有許多的片面性。對于創(chuàng)業(yè)板上市公司,應該結(jié)合自身的財務特征,將公司成長性納入指標范圍,充分結(jié)合其特征,建立符合自身的財務績效指標,考核股權激勵情況。

[1]Harold Demsetz,Kenneth Lehn,The Structure of Corporate Ownership:Causes and Consequences[J]. Journal of Political Economy,2005,93(6):55-63.

[2]Sanders W.M.,Hambrick D.C. Swinging for the Fences:The Effects of CEO Stock Options on Company Risk Taking and Performance [J]. Academy of Management Journal,2007,50(5):1055-1078

[3]Tzioumis,K. Why Do Firms Adopt CEO Stock Options? Evidence from the United States[J].Journal of Economic Behavior and Organization,2008,68(1):100 111.

[4]曹開悅.我國上市公司采取股權激勵的影響因素分析[J].財經(jīng)界,2007,(2):108-109

[5]房利.上市公司股權激勵影響因素及激勵效果研究[D]:[碩士學位論文].重慶:重慶理工大學,2010.24-40.

[6]馮濤,楊瑾,劉湘勤.后股權分置改革上市公司經(jīng)理層股權激勵的決定因素研究[J].統(tǒng)計與信息論壇,2010,25(3):40-45

[7]袁燕.股權激勵實施的影響因素——基于我國上市公司的實證研究[D]:[碩士學位論文].濟南:山東大學,2008.22-40.

[8]何煒,王孟怡.上市公司管理層股權激勵的決定因素研究[J].財務與金融,2011,(2):46-49

[9]宋兆剛.我國上市公司管理層股權激勵的決定因素研究[J].山東社會科學,2006,(5):48-55

[10]王蘇婷.高管股權激勵行為、水平的影響因素分析——基于我國制造業(yè)上市公司的經(jīng)驗數(shù)據(jù)[D]:[碩士學位論文].江西:江西財經(jīng)大學,2012.20-37

[11]許瓊楓,楊雋萍.上市公司股權激勵水平的影響因素[J].經(jīng)濟與管理,2012(8):76-79.

[12]周中勝.管理層薪酬、現(xiàn)金流與代理成本[J].上海經(jīng)濟研究,2008,(4):73-83.

[13]陳冬華,陳信元,萬華林.國有企業(yè)中的薪酬管制與在職消[J].經(jīng)濟研究,2005,(2):92 -101.

潘泓靜(1989-01-16),女,碩士研究生,籍貫:廣西區(qū)桂林市,單位:廣東培正學院,會計學系,主要研究方向:公司財務。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2019年12期)2019-05-21 02:55:32

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國火炬(2010年8期)2010-07-25 11:34:30

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06