天然氣價格并軌帶來的影響

2015-12-23 04:37:55牟雪江

中國石油企業 2015年3期

□ 文/本刊記者 牟雪江

天然氣價格并軌帶來的影響

□ 文/本刊記者 牟雪江

下個月,也就是4月1日起,我國天然氣市場價格存量氣和增量氣門站價格并軌。

2月28日,國家發展改革委宣布,決定自4月1日采暖基本結束后將存量氣和增量氣門站價格并軌。這是自我國2005年,國家調高天然氣出廠價,建立價格改革的方向和目標以來,我國天然氣價格經過多次調整和定價方式多次改變之后,中國天然氣價格逐步走向完全市場化的實質性跨越。

天然氣價格并軌后,非居民用氣價格基本理順,意味著我國天然氣價改完成“破冰之旅”。國家發改委相關負責人表示,天然氣價格改革的最終目標是完全放開氣源價格,政府只監管具有自然壟斷性質的管道運輸價格和配氣價格。

在專家看來,盡快實施存量氣與增量氣價格并軌,不僅有利于創建公平的市場競爭環境,促進企業平等競爭,也為推進天然氣價格市場化奠定良好基礎。中國社科院經濟所研究員徐逢賢認為:“存量氣與增量氣價格并軌是水到渠成,不僅有利于創建公平的市場競爭環境,促進企業平等競爭,也為推進天然氣價格市場化奠定良好基礎。價格并軌后,非居民用氣價格基本理順,意味著天然氣價格改革完成破冰之旅。”中國石油大學教授王震認為,“國內存量氣價和增量氣價完成并軌是我國天然氣價格改革的一個重要步驟。定價化繁為簡符合我國能源定價市場化改革的思路。”中國城市燃氣協會秘書長遲國敬則表示,通過這次并軌,讓國家形成天然氣一個整體的價格。通過天然氣交易市場,來促使天然氣價格的穩定有降,形成一種價格,讓全國上中下游都適應市場化。

價格并軌水到渠成軌跡

此次天然氣價改的關鍵詞是:存量氣、增量氣、價格并軌。

那么什么是存量氣和增量氣?這要從2013年的天然氣價格改革說起。為了發揮價格杠桿作用,充分利用國際國內天然氣資源,理順天然氣價格,保障市場供應,2013年6月,我國出臺了《關于調整天然氣價格的通知》,明確區分存量氣和增量氣,并且將增量氣門站價格一步調整到與可替代能源價格保持合理比價關系的水平,存量氣價格調整分3年實施,計劃2015年調整到位。其中,存量天然氣是指上一年的實際用氣量,并且將增量氣是當年比上一年新增的用氣量,存量氣價格相對較低,目前在天然氣使用中,存量氣約占80%,增量氣占20%左右。

價格是產業發展最重要、最核心的因素,而天然氣的價格不僅重要且復雜,它在國際貿易中有不同的定價方式,影響其成本的因素眾多。因此價格也成為多年來影響我國天然氣行業發展的最重要制約因素。

我國天然氣價改進入的時間關鍵點,可以說是伴隨著“氣慌”而來的。時間可以追溯到2004年。這一年10月1日西氣東輸一期工程全線建成投產,沿線經過的新疆、甘肅、寧夏、陜西、山西、河南、安徽、江蘇、上海、浙江等省市區開始進入使用天然氣的時代。人們在慶幸之余,發現與西氣東輸一期工程開啟天然氣時代的同時,“氣慌”也開始蔓延。從2004年冬天,國內先期使用天然氣的局部地區首次出現“氣荒”現象開始,直到2014年冬“氣慌”與冬季用氣高峰如影隨形。而天然氣價改的呼聲和行動也是如影隨形。

2005年,國家調高了天然氣出廠價,建立價格改革的方向和目標;2007年,工業用氣價格提高0.4元/立方米,引導天然氣消費先保民生的傾向;2010年,國家普調天然氣出廠價0.23元/立方米,調高執行統一運價率的管輸費0.08元/立方米;2011年,部分省份退出了差異化的價格機制,即部分省市試行價格聯動,廣東省和廣西自治區試行“市場凈回值法”;2013年,非居民用氣全國實行統一的市場凈回值法,居民用氣開始逐步推行階梯氣價法,引導合理用氣;2014年,非居民用存量氣最高門站價格每千立方米提高400元,居民生活用氣、學校教學和學生生活用氣、養老福利機構用氣等門站價格不做調整。

經過多輪的價改,特別是2013年天然氣價格調整方案實施后,對市場供求產生了積極作用,國內資源開發和海外資源引進速度明顯加快,天然氣供應能力顯著增強;資源配置趨于合理,天然氣利用效率進一步提高。到2014年,我國天然氣存量氣與增量氣最高門站價格每立方米相差0.48元左右。天然氣價格并軌開始尋找時機。業內人士認為,天然氣價格朝著兩個方面在發展,一是定價機制不斷完善,越來越貼近市場化;二是價格水平逐步在提高。

2014年下半年以來,燃料油和液化石油氣等可替代能源價格隨國際市場油價波動出現較大幅度下降,存量氣與增量氣價差大幅縮小,為實現價格并軌創造了難得的有利時機。據國家發展改革委有關負責人介紹:“按照現行天然氣價格形成機制,增量氣最高門站價格每立方米降低0.44元,存量氣最高門站價格每立方米提高0.04元,先期開展改革試點的個別省份只需提高0.02元,即可實現并軌,理順非居民用氣價格。”

目前,我國天然氣價格改革雖然尚未完成,但市場化改革大勢所趨,根據美國的發展經驗來看,天然氣價格市場化極大促進了行業的發展。按照規劃,增量氣和存量氣并軌,調價完成后,對天然氣不利的價格因素徹底消除。考慮到增量氣降低幅度較大,對天然氣用量較大的企業而言或產生一定的利好,并且一定程度上刺激消費者對天然氣使用量的提升。

肖也/制圖

天然氣市場供應漸寬

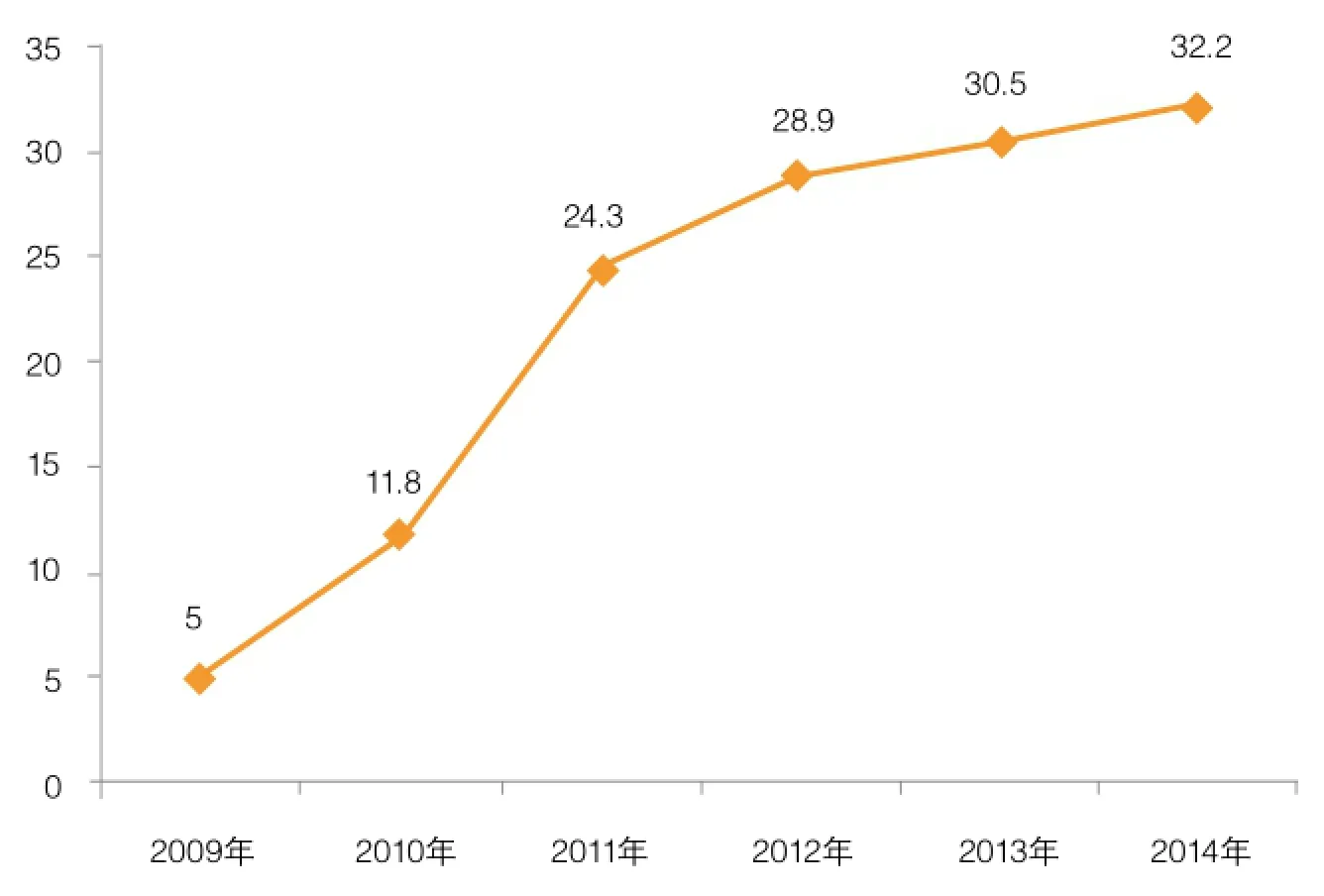

事實上,自從西氣東輸一期工程全線建成投產,十年間,我國的天然氣需求與產業發生了翻天覆地的變化。一方面是中國天然氣消費快速增長,對外依存度逐年提高。2014年已經達到了32%左右。另一方面在供應上,三大石油公司都做出了巨大的努力,也收獲了多方成就。特別是2014年捷報頻傳。

2014年5月31日,中國—中亞天然氣管道C線工程全面投產,成為中國石油在已建成投運的A、B線基礎上,規劃建設的又一條能源大動脈。據悉,2014年我國建成投產管道長度達到8.3萬公里,新增管道長度5013公里,主要投產的管道包括西三線西段、中貴聯絡線隴南支線、中緬天然氣管道支線等。

可以說從2004年起,我國天然氣管網建設一直處于高峰建設階段,目前已初步形成了“西氣東輸、海氣登陸、就近供應”供氣格局。天然氣管道、地下儲氣庫以及LNG建設全面提速,尤其是地下儲氣庫進入了建設和投產的高峰階段。截至2014年底,地下儲氣庫達到20座,設計工作氣量總計達151億立方米,有效工作氣量42億立方米,調峰氣量為28億立方米;LNG接收站投產11座,接收能力3740萬噸/年,2014年青島LNG和海南LNG接收站投產。

與此同時,國內天然氣勘探開發力度不斷加大,天然氣產量穩定增長。其中中國石油最大單體海相氣藏龍王廟氣田投產,中國石化最深海相氣藏元壩氣田投產,中國海油荔灣氣田投產,不斷證明我國天然氣無論是常規氣田還是非常規氣田、海上氣田的勘探開發都具有很大潛力。

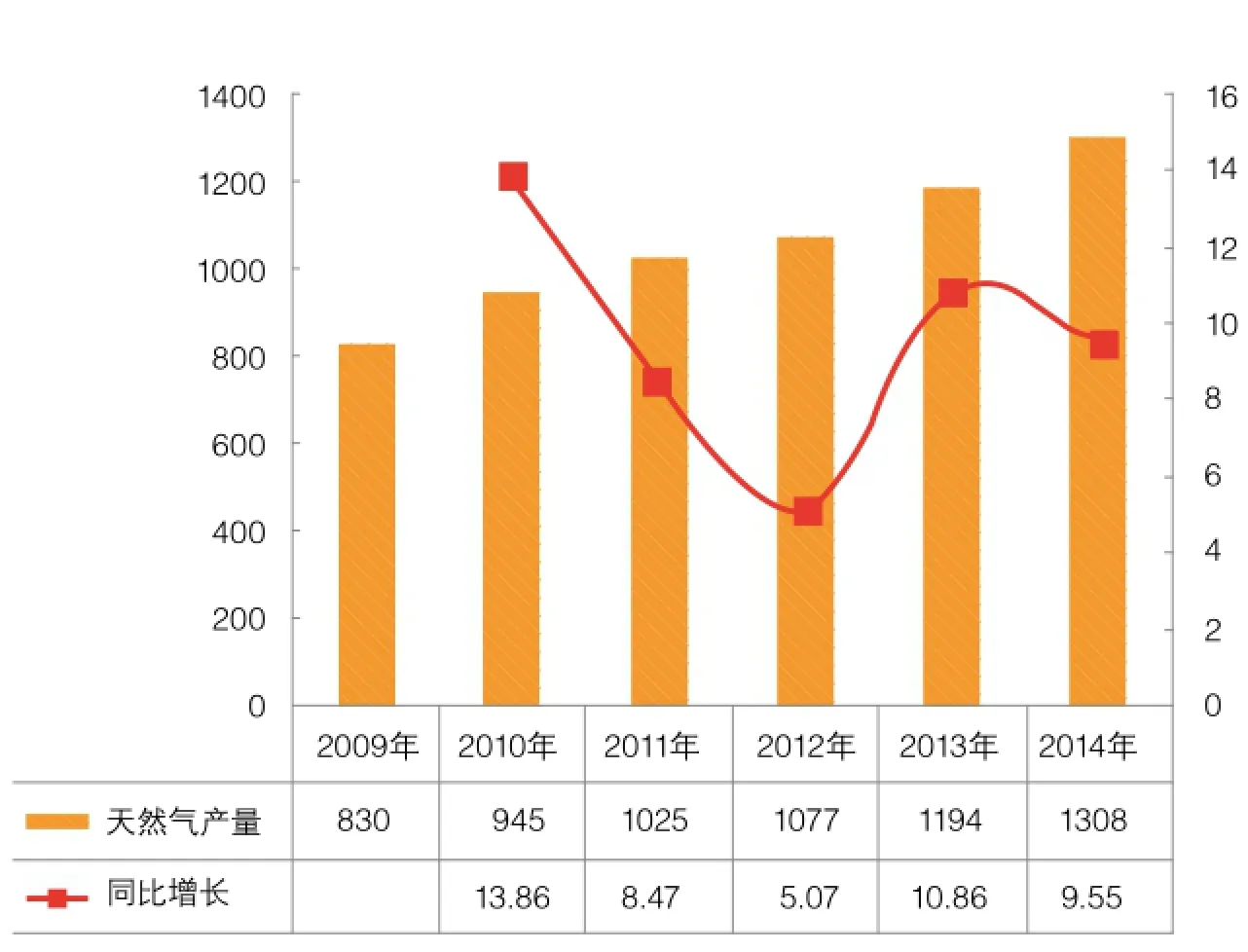

2014年在天然氣勘探方面,我國天然氣新增探明地質儲量超過5000億立方米。國內天然氣產量穩步增長。據媒體公布的初步統計數據,2014年國產常規氣量為1250億立方米,較2013年增長78億立方米,同比增長6.1%。2014年我國非常規氣產量為57.2億立方米,包括煤層氣、頁巖氣、煤制天然氣。其中:2014年我國頁巖氣產量為13.3億立方米,生產主要以中國石化涪陵區塊和中國石油長寧-威遠區塊為主;我國煤層氣產量為36億立方米,同比增長23.3%,初步實現工業化生產,成為天然氣有效補充。目前我國煤層氣開發規模最大的5個企業分別是晉煤、中國石化、中國石油、中國海油(控股中聯煤)和河南煤層氣公司。

隨著經濟的不斷增長和環境保護的不斷加強,中國的能源結構開始越來越多地從煤炭、石油轉向天然氣。據國際能源署(IEA)預計,到2019年,電力、工業和交通等部門將把中國的天然氣需求推升至3150億立方米。

價格并軌兩頭仍難平衡

2014年我國經濟增速放緩,天然氣第二輪價改的推出,國際原油價格和煤炭價格持續下跌,我國天然氣需求增速放緩。2014年天然氣表觀消費量為1816億立方米,同比增長僅118億立方米,遠低于預期;絕對消費量1761億立方米,同比增長121億立方米,增長率為7.4%,增幅顯著下降。2014年天然氣消費量占全國能源消費總量的6.0%,較上一年增加0.2個百分點。而天然氣供應量為1878億立方米,同比增長157億立方米,供需形勢好轉,供需基本平衡。

正是這些因素為我國推進天然氣價格機制改革提供了難得契機。根據2015年天然氣供需形勢分析,經濟增速維持目前的態勢,價格進一步調整,我國天然氣市場將出現新的局面—供大于求,由于非常規天然氣和進口LNG成本較高,供應價格的放開在一定程度上增加了供應商的開發和引進資源的積極性,雖然資源量的增加可以為市場開發提供資源保障,但供大于求的局面出現使得部分長貿合同進口資源面臨挑戰。

其中,下游板塊迎“紅包行情”。國內以天然氣為燃料的工業用戶,天然氣發電、天然氣化工以及天然氣汽車行業均會受益。另外,對直供工業用戶價格的放開,價格下行幅度或超過0.44元/立方米,將會給此類客戶帶來更大收益。

標準普爾評級服務近日發布報告指出,隨著中國天然氣價格逐步走向完全市場化,中國的天然氣輸配公司有可能從更為透明的監管中受益。成本轉嫁和收益率確定性的提高將對中國城市天然氣分銷商構成信用利好。標準普爾認為,政府將繼續放開天然氣價格,最終目標是在中國建立市場化的定價制度。2015年1月,國務院批準在上海建立石油天然氣交易中心。標準普爾預計直供天然氣可以在該交易中心進行交易,而城市天然氣門站價格在未來1-2年內也可能在該交易中心確定。如果上述預期實現,中國的國內天然氣價格最終將由市場確定,并緊密反映國際價格的走勢,因為中國天然氣中超過30%來自于進口。

不過,由于有部分地區執行政策為區分存量增量,則增量氣用戶面臨成本下跌,存量氣客戶面臨成本上漲。其中中國石油受到影響最大。按照2014年數據顯示,我國非居民用氣約為1450億立方米,占比77.5%。卓創資訊分析據此測算,對應1120億立方米存量氣上調0.04元/立方米,則整體上調金額為44.8億元。對應330億立方米增量氣下調0.44元/立方米,則對應下調總金額為145.2億元。這意味著對上游供應單位來說,此次價格調整下調多超過上調,或帶來營業額減少達到百億元。

另外,還有一點值得關注。在天然氣供求難平衡的難題里,應對居民用天然氣造成的峰谷差則又是難中之難。調峰的手段并不復雜,難題在于成本誰承擔。以北京為例,北京是全國天然氣用量最大且資源全靠外埠調入的城市,其天然氣峰谷差高達13∶1,中國石油建設了大港、華北兩個儲氣庫群,還有其下屬的唐山LNG接收站也于去年加入了冬季保供的行列。可是,這些調峰的成本并沒有體現在天然氣的銷售價格上面。

我國天然氣制甲醇企業使用存量氣為主,因此國內氣頭甲醇成本或將繼續推高。據一甲醇生產企業測算“氣價每立方米上調0.04元,相應甲醇生產成本每噸上漲40元”。安迅思調研公司的化工統計數據顯示,此次調價范圍涉及國內甲醇生產能力約1000萬噸,占全國甲醇生產能力總和近17%。對比2014年各地行情不難發現,部分氣頭甲醇企業利潤微薄或已面臨虧損。

市場分析人士預計,通過新一輪價改,市場的投資方向和行業的發展或將受到一定影響。安迅思認為,未來中國天然氣市場的投資主體或更加多元化,投資機會將更加多樣化。

鏈接

發改委通知

一、實現存量氣和增量氣價格并軌

根據2014年下半年以來燃料油和液化石油氣等可替代能源價格變化情況,按照現行天然氣價格機制,增量氣最高門站價格每千立方米降低440元,存量氣最高門站價格每千立方米提高40元(廣東、廣西、海南、重慶、四川按與全國銜接的原則安排),實現價格并軌,理順非居民用天然氣價格。

二、試點放開直供用戶用氣門站價格

放開天然氣直供用戶(化肥企業除外)用氣門站價格,由供需雙方協商定價,進行市場化改革試點。直供用戶,是指直接向上游天然氣供應商購買天然氣,用于生產或消費、不再對外轉售的用戶。

鑒于化肥市場持續低迷,化肥用氣價格改革分步實施,再給企業一定過渡期。化肥用氣不區分存量氣和增量氣,價格在現行存量氣價格基礎上適當提高,提價幅度最高不超過每千立方米200元。同時提高化肥用氣保障水平,對承擔冬季調峰責任的化肥企業實行可中斷氣價政策,用氣價格折讓幅度不得低于每千立方米200元。

三、居民用氣門站價格暫不作調整

居民生活、學校教學和學生生活、養老福利機構等用氣(不包括集中供熱用氣)門站價格暫不作調整。方案實施后新增用氣城市居民用氣門站價格按該省(區、市)并軌后門站價格政策執行。

四、實施時間

上述方案自2015年4月1日起實施。